Цели, задачи и нормативно-правовая база аудита расчетных операций: понятие дебиторской и кредиторской задолженности

Программа и вопросы тестирования расчетных операций при аудиторской проверке, типичные ошибки

Особенности аудита в различных сферах экономики: аудит расчетных операций в коммерческом банке

Навигация

Особенности аудита в различных сферах экономики: аудит расчетных операций в коммерческом банке

Общая аудиторская проверка расчетных операций

57002

знака

2

таблицы

1

изображение

2.2 Особенности аудита в различных сферах экономики: аудит расчетных операций в коммерческом банке

При осуществлении аудиторских проверок на арендных, малых и кооперативных предприятиях необходимо установить правильность: определения категорий для отнесения к малым предприятиям – это определяется путем проверки фактической численности работающих на предприятии, совместителей, а также лиц, не состоящих в штате предприятия; отнесения малого предприятия к соответствующему профилю, который определяется по наибольшей доле продукции в объеме ее реализации; ведение бухгалтерского учета на малом предприятии [34, с.61].

Малое предприятие самостоятельно определяет форму бухгалтерского учета. При этом предприятия могут самостоятельно приспосабливать принимаемые регистры бухгалтерского учета к специфике своей деятельности, однако при этом должны соблюдаться общие методологические принципы, установленные Положением о бухгалтерском учете и отчетности в России. Малые предприятия могут использовать сокращенный рабочий план счетов бухгалтерского учета и упрощенную форму учета. При этом хозяйственные операции должны отражаться в учете в соответствии с типовой корреспонденцией счетов.

В соответствии с законодательством малые предприятия имеют право вести бухгалтерский учет с применением следующих регистров: единой журнально-ордерной формы счетоводства; журнально-ордерных форм счетоводства для небольших предприятий; формы бухгалтерского учета с использованием регистров бухгалтерского учета имущества предприятий; простых форм бухгалтерского учета без использования регистров учета имущества малых предприятий; форм бухгалтерского учета с использованием электронно-вычислительных машин.

Источниками информации для аудиторской проверки кредитных организаций (банков) являются: учетная политика предприятия; регистры синтетического и аналитического учета; бухгалтерская отчетность; первичные документы по разделу учета.

При аудиторской проверке кредитных организаций проводится анализ учредительных документов: соответствие их законодательству; законность внесения в них изменений; наличие решений собрания пайщиков, совета и правления банка по вопросам, регулирующим деятельность кредитной организации; правомочность их решений, соответствие действующему законодательству и уставу банка.

Важное место при проверке занимает аудит собственного капитала банков. Аудитор проверяет формирование, изменения и отражения в учете уставного капитала банка, резервного капитала и других фондов.

Главное внимание уделяется уставному капиталу банка, который определяется учредительным договором, уставом банка. Учитываются особенности формирования уставного капитала. Далее оценивается организационная структура кредитной организации. Осуществляется также проверка расчетных операций: активных операций банка и других операций.

При организации проверки расчетных операций в коммерческом банке выделяют: проверку процедуры открытия расчетных и текущих счетов; проверку порядка использования счета при организации безналичных расчетов. Аудиторы должны обратить особое внимание на систему безопасности и защиты документооборота, а также проникновения в него подложных и фальшивых документов.

Основные стандарты аудита при проверке организации безналичных расчетов исходят из действующих положений о формах расчетов. Поступление и списание средств с расчетного счета клиента осуществляется строго по распоряжению владельца счета в порядке определенной очередности.

Расчетные стандарты предусматривают: подачу жалоб при существовании претензий к банку; предъявление иска к учреждению банка, задерживающему расчеты и допускающему нарушения. Соблюдение этих норм может быть проверено путем выборочного обследования расчетных документов.

Аудиторы могут определить размер упущенной выгоды и недополучения прибыли по всем неправильно и несвоевременно зачисленным или списанным суммам в пользу клиента, по которым не был востребован штраф [31, с.40].

Юридическое оформление открытия расчетных счетов клиентам проверяется в ходе аудита путем анализа соблюдения банком установленного порядка открытия счетов и ведения операций по ним. Юридические дела клиентов должны храниться в отдельных сейфах в порядке возрастания номеров их счетов. Аудитор обязан проверить достоверность всех документов на открытие счета.

Аудитор должен выявить меры, которые принимает банк в целях защиты от открытия счетов фиктивным фирмам и проникновения в банковский документооборот фальшивых документов.

Необходимо уделить внимание своевременности передачи клиентам выписок из счетов, включая приложенные документы.

Особое место должны занять проверки своевременности оформления документов и проводки их по счетам клиентов, проведения внутреннего аудита за денежно-валютными операциями по счетам клиентов, ответственности банков перед клиентами за их замедление. Платежное поручение представляется в банк в определенной форме и действует в течение 10 дней, не считая дня выписки. Списание средств со счетов осуществляется только по первому экземпляру.

В ходе аудита ведутся: визуальная проверка; документальный анализ; проверка правильности ведения бухгалтерского учета.

В процессе аудита должны быть проверены все этапы документооборота и контроля в банке по выдаче и оплате чеков, их соответствия принятым нормам, а также все первичные документы по оформлению чеков.

В чеке должны быть указаны: наименование банка, выдавшего чек; номер чека; номер лицевого счета чекодателя; наименование чекодателя; номер счета чекодателя; предельный размер суммы, на которую может быть выписан чек.

Бухгалтерская запись по кредиту счета продавца и по дебету корреспондентского счета совершатся только после списания денег со счета банка плательщика.

Наиболее часто встречающиеся нарушения:

· банки выявляют фальшивые чеки на этапе приема их от поставщиков и составления реестра, поскольку в тот момент может быть обнаружен несуществующий банк, проводимый как банк плательщика;

· банки, обслуживающие покупателя, проводят списание средств со счета чекодателя на основе поступившего от расчетно-кассового центра реестра чеков. Сами чеки остаются в расчетно-кассовых центрах, а их копии могут быть затребованы по мере необходимости; контрольным моментом в документообороте является и проверка чека предприятием, принимающим его к оплате;

· убытки, возникающие в результате оплаты банком плательщика утраченного или похищенного чека, несет чекодатель, если не будет доказано, что чек был оплачен вследствие умысла или неосторожности;

· убытки, возникшие в результате оплаты чека, который выписан на сумму большую, чем лимит, а также при расхождении номера счета чекодателя, возмещает предприятие, принявшее чек;

· при установлении фактов нарушения порядка учета, хранения и использования бланков чеков банки могут лишаться лицензии, поэтому в ходе аудита необходимо тщательно проверять соблюдение банками данного законодательства [31, с. 41].

· Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия и порядок расчета по аккредитиву устанавливаются в договоре между плательщиком и поставщиком, в котором указываются: наименование банка-эмитента; вид аккредитива и способ его исполнения; способ извещения поставщика об открытии аккредитива; полный перечень и полная характеристика документов, представленных для получения средств по аккредитиву; сроки представления документов после отгрузки товаров, требования к оформлению. Для получения средств по аккредитиву поставщик, отгрузив товар, представляет реестр счетов, отгрузочные документы в обслуживающий банк. Документы, подтверждающие выплаты по аккредитиву, должны быть представлены поставщиком банку по истечении срока аккредитива и подтверждать выполнение всех условий аккредитива. При нарушении хотя бы одного из условий выплаты по аккредитиву не ведутся.

При выплате по аккредитиву банк поставщика обязан проверить соблюдение поставщиком всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписи и печати поставщика. Не принимаются к оплате реестры счетов без указания в них: даты отгрузки, номеров счетов-фактур и других документов. Выплата с аккредитива наличными не допускается. Банки не несут ответственность за последствия задержки или утерю в пути документов.При аудиторской проверке используются: выписки из балансовых счетов; первичные документы; баланс. Все претензии к поставщику, кроме возникших по вине банка, рассматриваются без участия банка.

Платежное требование выписывается поставщиком и вместе с документами направляется в банк покупателя в 3-х экземплярах. Банк передает требование плательщику, а отгрузочные документы оставляет в картотеке к счету плательщика. Плательщик либо дает согласие на оплату, либо в течение трех дней представляет в банк заявление об отказе от акцепта. Если заявление не поступило, то документ считается акцептованным. Получив согласие на оплату, банк списывает средства со счета покупателя и отсылает документ в банк поставщика.

Этапы аудиторской проверки аналогичны этапам аудита расчетов платежными поручениями.

При проверке инкассовой формы расчетов используются документы: приходно-расходные ордера по внебалансовым счетам 911 «Документы и ценности по иностранным операциям»; регистрационные журналы; баланс.

Применение инкассовой формы расчетов регулируется специальным документом – унифицированным правилам по инкассо.

Принятые инкассовые поручения регистрируются уполномоченными банками в регистрационном журнале и приходуются на внебалансовом счете 911 «Документы и ценности по иностранным операциям». При поступлении кредитового авизо от иностранного банка они списываются в расход.

При проверке данных операций особое внимание следует обратить на соответствие фактических сроков оплаты инкассо, указанным в инкассовом поручении, кредитовыми авизо банков-корреспондентов.

Аудитор выявляет ошибки при проверке кредитных операций. К ним относятся: отсутствие кредитного договора; отсутствие выписок банка с ссудного счета; отсутствие дополнительных соглашений к кредитному договору, изменяющих процентную ставку по кредиту, срока возврата кредита, других условий кредитного договора; ряд нарушений, связанных с включением в себестоимость продукции процентов по кредитам, которые не могут быть в нее включены; ошибки, связанные с нарушением принципов оценки имущества [34, с.63].

Следовательно, аудитор обращает внимание на специфику проверки кредитных организаций, выявляет типические ошибки.

Заключение

Целью аудита состояния расчетов является исследование договорной и расчетной дисциплины, соблюдения платежной дисциплины, состояния дебиторской и кредиторской задолженности организации.

Исходя из цели проверки, можно выделить следующие задачи аудита расчетных операций: проверка законности совершенных сделок; установление соответствия заключенных договоров требованиям законодательства РФ; оценка состояния синтетического и аналитического учета расчетов с поставщиками и подрядчиками; оценка полноты и правильности отражении хозяйственных операций в бухгалтерском учете и отчетности.

В зависимости от принятой в организации учетной политики организации бухгалтерского учета аудитор может использовать в работе соответствующие источники информации. При применении в организации журнально-ордерной формы учета источниками информации являются: бухгалтерский баланс; журналы-ордера; оборотные ведомости; карточки аналитического учета; материалы инвентаризации расчетов; первичные документы.

При аудите расчетов аудитору необходимо проверить: заключены ли договоры поставки продукции; реальность задолженности покупателей, что должно быть подтверждено актами инвентаризации счетов; правильность ведения аналитического учета счета 62 «Расчеты с покупателями и заказчиками»; правильность составления бухгалтерских проводок по счету 62; соответствие записей аналитического учета по счету 62 записям в журнале-ордере № 11, Главной книге и балансе.

Особое внимание должно быть обращено на задолженность с истекшим сроком исковой давности. Аудитору следует выяснить причины ее возникновения; уточнить, были ли приняты меры к взысканию задолженности. Аудит состояния расчетов следует начинать с анализа материалов инвентаризации и актов сверок взаиморасчетов, что позволяет выяснить реальное положение дел с дебиторской и кредиторской задолженностью.

При аудите расчетов с поставщиками и подрядчиками, дебиторами и кредиторами необходимо выяснить документальную обоснованность произведенных операций, убедиться в подлинности документов и правильности их оформления.

При проверке аудитор должен обратить внимание на следующее:

· имеются ли договоры на поставку продукции и правильно ли они оформлены; при наличии дебиторской и кредиторской задолженности необходимо установить дату возникновения и причину образования; имеется ли задолженность с истекшим сроком исковой давности, принимаются ли меры к ее взысканию; обоснованность получения авансов; уплачен ли налог на добавленную стоимость с суммы авансовых платежей, поступивших в счет предстоящих поставок товаров или выполнения работ на расчетный счет, или полученных в порядке частичной оплаты по расчетным документам реализованных товаров;

· правильность ведения аналитического учета и составления бухгалтерских проводок по счету 60; соответствие записей аналитического учета записям в журнале-ордере № 8, Главной книге и балансе; правильность учета авансов, полученных в иностранной валюте;

· при поступлении товарно-материальных ценностей, на которые не получены расчетные документы, необходимо проверить, не исчисляется ли поступившие ценности как оплаченные, но находящиеся в пути или не вывезенные со складов поставщиков, и не числится ли стоимость этих ценностей как дебиторская задолженность; осуществлялась или инвентаризация расчетов; полноту оприходования материальных ценностей [29, с. 181].

Следует уточнить, как ведется учет курсовых, суммовых разниц и как эти разницы списывались, а также выяснить, приводится ли пересчет остатков по счету 60 на 1-е число соответствующего периода.

При аудите расчетов по претензиям аудитору необходимо проверить: обоснованность, своевременность и правильность оформления документов; обоснованность претензий, предъявляемых к проверяемому предприятию; правильность ведения аналитического учета, а также соответствие записей аналитического учета записям в журнале-ордере № 8, Главной книге и балансе; правильность составления бухгалтерских проводок по субсчету 76-2 «Расчеты по претензиям».

При аудите расчетов с прочими дебиторами и кредиторами аудитору необходимо установить: правомерность использования счета 76 для выполнения расчетов; правильность и обоснованность удержаний по исполнительным листам в пользу других предприятий и лиц, а также своевременность перечисления удержанных сумм получателю; правильность ведения аналитического учета по счетам 73, 76; соответствие записей аналитического учета по счету 76 записям в журнале-ордере № 8, Главной книге и балансе.

Следует установить, по каким платежам и налогам организация ведет расчеты с бюджетом. При проверке по каждому налогу необходимо определить: правильность начисления налогооблагаемой базы; правильность применения ставки налогов и платежей; правильность арифметических подсчетов при начислении сумм налогов; законность применения льгот при расчете и уплате налогов; полноту и своевременность уплаты платежей в бюджет; правильность составления бухгалтерских проводок по начислению и уплате налогов и платежей; правильность и своевременность представления в налоговую инспекцию отчетности по видам налогов и платежей; правильность ведения аналитического и синтетического учета по счету 68 «Расчеты по налогам и сборам».

Нужно обратить внимание на правильность отражения в бухгалтерском учете сумм штрафных санкций, взыскиваемых в бюджет за нарушение налогового законодательства. Следует знать, что часть платежей в бюджет включается в состав затрат по производству и реализации продукции, выполненных работ и предоставленных услуг; часть относится на финансовые результаты, а часть осуществляется за счет чистой прибыли, остающейся в распоряжении предприятия.

Глоссарий

| № | Новое понятие | Содержание |

| 1 | Аудиторские доказательства | – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора |

| 2 | Аудиторская выборка | - применение аудиторских процедур менее чем к 100% статей в пределах сальдо счета или класса хозяйственных операций с целью предоставить возможность аудитору получить и оценить аудиторские доказательства о ряде характеристик отобранных статей |

| 3 | Внутренние аудиторские доказательства | - информация, полученная от экономического субъекта в письменном или устном виде |

| 4 | Внешние аудиторские доказательства | - информация, полученная от третьей стороны в письменном виде |

| 5 | Дебиторская задолженность | - задолженность других организаций, работников и физических лиц данной организации |

| 6 | Достоверность бухгалтерской отчетности | - такая степень точности данных аудиторской отчетности, которая позволяет компетентному пользователю делать на ее основе правильные выводы о результатах деятельности экономических субъектов и принимать основанные на этих выводах решения |

| 7 | Документация бухгалтерского учета | - совокупность материальных носителей информации, составляемая экономическим субъектом по установленным требованиям в ходе ведения им бухгалтерского учета |

| 8 | Допустимая ошибка | - это максимальное искажение в денежном выражении в генеральной совокупности данных, наличие которых не ведет к существенному искажению финансовой отчетности |

| 9 | Кредиторская задолженность | - задолженность организации другим организациям, работникам и лицам, которые называются кредиторами |

| 10 | Поставщики, подрядчики | - организации, поставляющие сырье и другие товарно-материальные ценности, оказывающие различные виды услуг и работ |

Список используемых источников

Нормативно-правовые акты

1 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ [текст] (ред. от 17.07.2009) // Собрание законодательства РФ, 2006, № 3. Ст.282 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс]. Послед. обновл. 24.09.2009.

2 Налоговый кодекс Российской Федерации от 31.07.1998 г. № 146-ФЗ [текст] (ред. от 17.07.2009), ч.1 // Российская газета. 06.08.1998. № 148-149 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс]. Послед. обновл. 24.09.2009.

3 Федеральный закон РФ от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» [текст] // Российская газета, № 267, 31.12.2008 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 24.09.2009.

4 Федеральный закон РФ от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (ред. от 3.11.2006) [текст] // Собрание законодательства РФ. 25.11.1996, № 48. Ст.5369 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009.

5 Постановление Правительства РФ от 06.02.2002 г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации» [текст] // СЗ РФ, 11.02.2002, № 6. Ст.583 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 24.09.2009.

6 Постановление Правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.2002 г. № 696 [текст] (ред. от 19.11.2008) // СЗ РФ, 30.09.2002, № 39. Ст.3797 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 24.09.2009.

7 Приказ Минфина от 06.05.1999 № 33-н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (ред. от 27.11.2006) [текст] // Российская газета, 22.06.1999, № 116 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

8 Приказ Минфина РФ от 29.07.1998 № 34-н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 24.03.2000, с изм. от 23.08.2000 г.) [текст] // Бюллетень нормативных актов федеральных органов исполнительной власти, 14.09.1998, № 23 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://nalog.consultant.ru.

9 Приказ Минфина РФ от 06.05.1999 г. № 32-н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) (ред. от 27.11.2006) [текст] // Российская газета, 22.06.1999, № 116 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

10 Приказ Минфина от 06.07.1999 № 43-н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (ред. от 18.09.2006) [текст] // Финансовая газета, 1999, № 34 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

11 Приказ Минфина от 06.10.2008 № 106-н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [текст] // Бюллетень нормативных актов федеральных органов исполнительной власти, 03.11.2008, № 44 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

12 Приказ Минфина РФ от 31 октября 2000 г. № 94-н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (в ред. от 07.05.2003 № 38-Н, от 18.09.2006 № 115-н) [текст] // Финансовая газета, 2000, № 46-47 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

13 Приказ Минфина Российской Федерации от 21 января 2005 г. № 5-н «Об утверждении Инструкции о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетности» // Финансовая газета, 2005, № 3 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

14 Приказ Минфина РФ от 23.09.2005 № 123-н «Об утверждении форм регистров бюджетного учета» [текст] // Финансовая газета. 2005. № 45 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

15 Приказ Минфина РФ от 26.08.2004 № 70-н «Об утверждении Инструкции по бюджетному учету» [текст] // Бюллетень нормативных актов федеральных органов исполнительной власти. 11.10.2004. № 41-42 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 24.09.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

16 Федеральный стандарт № 1 «Цель и основные принципы, связанные с аудитом бухгалтерской отчетности» [текст] // Аудиторские ведомости, 1999, № 9 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 24.09.2009.

17 Федеральный стандарт № 2 «Документирование аудита» [текст] // Аудиторские ведомости, 1997, № 6 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 24.09.2009.

18 Федеральный стандарт № 5 «Аудиторские доказательства» [текст] // Аудиторские ведомости, 1997, № 6 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 24.09.2009.

19 Федеральный стандарт № 16 «Аудиторская выборка» [текст] // Российская бизнес-газета. 19.10.2004. № 40 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 24.09.2009.

Научная литература

20 Аудит [текст]: учебник / Под ред. В.И.Подольского. – М.: ЮНИТИ-ДАНА, 2008. – 744 с.

21 Аснин Л.М. Бухгалтерский учет и аудит [текст]: учеб. пособие / Л.М.Аснин, Т.О.Кубасова, И.Ф.Сеферова. – Ростов-на-Дону: Феникс, 2007. – 555 с.

22 Бычкова С.М. Практический аудит [текст]: учеб. пособие / С.М.Бычкова, Т.Ю.Фомина. – М.: ЭКСМО, 2009. – 176 с.

23 Богатая И.Н., Хахонова Н.Н., Лабынцев Н.Т. Аудит [текст]: учеб. пособие. – Ростов-на-Дону: Феникс, 2007. – 512 с.

24 Бухгалтерский учет и аудит [текст]: учеб. пособие / Под ред. А.Е.Суглобова, Б.Т.Жарылгасовой. – М.: КНОРУС, 2008. – 494 с.

25 Бухгалтерский учет [текст]: учебник / Под ред. Ю.А. Бабаева. - М.: ТК Велби, изд-во Проспект, 2008. - 384 с.

26 Данилевский Ю.А., Шапигузов С.М. Аудит [текст]: учеб. пособие. – М.: Книжный мир, 2002. – 486 с.

27 Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит [текст]: учебник. – М.: Высшее образование, 2008. – 448 с.

28 Ендовицкий С.В. Аудит [текст]: учеб. пособие. – М.: ИнФолио, 2008. – 176 с.

29 Жарылгасова Б.Т. Международные стандарты аудита [текст]: учеб. пособие / Б.Т.Жарылгасова, А.Е.Суглобон. – М.: КНОРУС, 2007. – 400 с.

30 Коваль И.Г. Аудит [текст]: учеб.-метод. пособие. – М.: изд-во МФЮА, 2004. – 110 с.

31 Куницына Н.Н., Хисамудинов В.В. Банковский аудит [текст]: учеб. пособие. – М.: Финансы и статистика, 2008. – 128 с.

32 Кочинев Ю.Ю. Аудит. Теория и практика [текст]. – СПб.: Питер, 2009. – 432 с.

33 Мерзликина Е.М., Никольская Ю.П. Аудит [текст]. – М.: ИНФРА-М, 2009. – 368 с.

34 Налетова И.А., Слободчикова Т.Е. Аудит [текст]: учеб. пособие. – М.: ИНФРА-М, 2008. – 176 с.

35 Основы аудита [текст]: учеб. пособие / Г.А.Юдина, М.Н.Черных. – М.: КНОРУС, 2006. – 206 с.

36 Соколов Я.В., Терентьева Т.О. Бухгалтерский учет и аудит. Современная теория и практика [текст]. – М.: Экономика, 2009. – 440 с.

37 Шеремет А.Д., Суйц В.П. Аудит [текст]: учебник. – М.: ИНФРА-М, 2006. – 448 с.

38 Широбоков В.Г. Бухгалтерский финансовый учет [текст]: учеб. пособие / В.Г.Широбоков, З.М.Грибанова, А.А.Грибанов. - М.: КНОРУС, 2007. – 672 с.

39 Шимаханская Т.В., Иванова В.А., Кувекина О.А. Аудит [текст]: учеб. пособие. – М.: Экзамен, 2008. – 192 с.

40 Шешукова Т.Г., Городилов М.А. Аудит: теория и практика применения международных стандартов [текст]: учеб. пособие. – М.: Финансы и статистика, 2005. – 184 с.

Приложение А

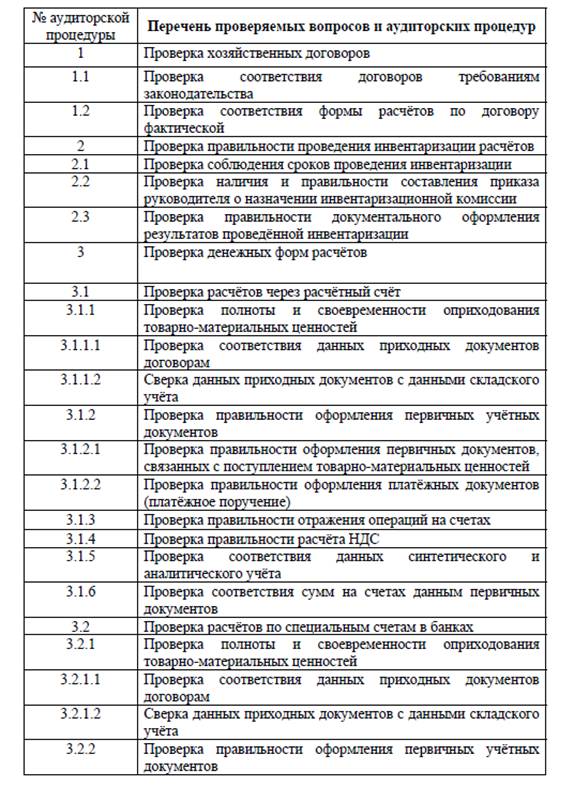

ПРОГРАММА АУДИТОРСКОЙ ПРОВЕРКИ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ [36, С.53]

Приложение Б

Рабочая программа аудита расчетных и текущих счетов клиента [31, с.38]

| Этапы проверки | Соответствует или нет (+, -) |

| 1 | 2 |

| 1. Сверить сальдо по балансовым счетам, отражающим учет расчетных и текущих счетов клиентов, по балансу на 1-е число каждого месяца с данными лицевых счетов | |

| 2. Выборочно проверить наличие юридических дел клиентов и соответствие представленных документов для открытия счетов требованиям законодательства | |

| 3. Проверить наличие ежегодных подтверждений остатков по лицевым счетам, представленных клиентами банка. Сверить остатки, указанные в подтверждениях с данными лицевых счетов клиентов на соответствующую дату | |

| 4. Проследить порядок и своевременность предоставления данных об открытии расчетного счета банком в налоговые органы |

Похожие работы

... по исполнительным листам и суммы квартплаты 70 76-1 261340,00 Депонирована неполученная в срок заработная плата 70 76-2 - Получены в кассу предприятия суммы, внесенные поставщиками в зачет предъявленных им претензий 50 76-3 - 3.3 Аудит расчетных операций в УМТЭП ЗАТО г. Снежногорск В ходе планирования аудита расчетных операций в УМТЭП был составлен общий план аудита с указанием ...

... , так как снижение цены приводит к расширению сферы деятельности и интенсифицирует приток денежных средств. Следующим этапом нашего исследования по вопросам организации бухгалтерского учета расчетных операций в ООО ТПК «Заволжье» является учет расчетов с разными дебиторами и кредиторами. Таблица 2. – Корреспонденция счетов по счету 62 «Расчеты с покупателями и заказчиками» в ООО ТПК «Заволжье» ...

... исходя из этого предположения, но не должна доверять данной системе абсолютно. 3. Организация аудиторской проверки и отчёт по её результатам 3.1 Оценка системы внутреннего контроля ООО «Южная Звезда» Методика аудита операций по проверки расчетного, валютного и прочих счетов в значительной мере зависит от состояния системы внутреннего (внутрихозяйственного) контроля аудируемого лица. ...

... тех пор, пока нет фактов. По окончании процесса планирования аудита Общий план и Программа аудита должны быть оформлены документально и завизированы в установленном порядке [1; стр. 199]. 3. Аудиторская проверка кассовых операций на примере ООО «Луч» 3.1 Составление плана и программы аудита кассовых операций Аудиторская проверка кассовых операций организации осуществляется в следующей ...

0 комментариев