РЕФЕРАТ

по курсу "Бухгалтерский учет и аудит"

по теме: "Объекты судебно-бухгалтерской экспертизы"

1. Понятие документов и требования, предъявляемые к ним

Ни один факт хозяйственной деятельности не может быть совершен и отражен в бухгалтерском учете без подтверждения его первичным документом.

Документ - это:

1) материальный носитель информации, предназначенный для ее обработки и передачи во времени и пространстве. Содержащиеся в документе сведения должны быть удобны для обработки и иметь в соответствии с действующим законодательством правовое значение;

2) письменное свидетельство (доказательство) совершения факта хозяйственной деятельности или права на его совершение.

Реализация задач, стоящих перед бухгалтерским учетом, и организация бухгалтерского дела в целом по предприятию напрямую зависят от правильной организации работы с документами. Хорошо поставленное документирование помогает предупреждать нарушения, вскрывать злоупотребления, дисциплинирует работников не только учетного персонала, но и других структурных подразделений, связанных с бухгалтерией.

В процессе повседневной работы в организации формируют документы, содержание которых отражает различные стороны текущей (коммерческой), финансовой и инвестиционной деятельности.

Создавая, принимая, используя и храня первичные документы как для целей бухгалтерского учета, так и налогообложения прибыли, организации руководствуются содержанием ст.9 Федерального закона от 21.11.96 № 129-ФЗ "О бухгалтерском учете" (в ред. от 30.06.03). Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Постановлением Правительства РФ от 08.07.97 № 835 "О первичных учетных документах" установлено, что Госкомстат России по согласованию с Минфином России и Минэкономики России утверждает альбомы унифицированных форм первичной учетной документации. Порядок применения унифицированных форм закреплен постановлением Госкомстата России от 24.03.99 № 20.

При необходимости организация может вносить дополнительные реквизиты в унифицированные формы первичной учетной документации, за исключением форм по учету ФХД по кассе, расчетным, валютным и прочим счетам в банке. Но при этом все реквизиты утвержденных форм первичной учетной документации остаются без изменения. Следует заметить, что удаление отдельных реквизитов не допускается, а вносимые изменения в них оформляются соответствующим организационно-распорядительным документом по организации. Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться. При изготовлении бланочной продукции на основе унифицированных форм допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации. Если форма первичных документов не предусмотрена в этих альбомах, применяемые организацией формы документов должны быть утверждены приказом руководителя и отражены в приложениях учетной политики.

В соответствии со ст.9 Федерального закона "О бухгалтерском учете" применяемые первичные документы содержат следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции: измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение операции и правильность ее оформления; личные подписи указанных лиц.

Следует заметить, что с применением (неприменением) организацией унифицированных форм первичных учетных документов связана возможность признания доходов и расходов для целей бухгалтерского учета и налогообложения. Порядок оформления документов предусмотрен нормативными актами соответствующих органов исполнительной власти. Им в соответствии с законодательством Российской Федерации предоставлено право утверждать порядок составления и формы первичных документов, которыми оформляются факты хозяйственной деятельности. Это означает, что документы, оформленные ненадлежащим образом, не могут быть приняты к бухгалтерскому учету.

В табл.1 приведены объекты бухгалтерского учета и документы, которыми утверждены соответствующие формы унифицированных первичных документов.

Таблица 1. Соответствие объектов бухгалтерского учета действующим нормативным актам

| Объект бухгалтерского учета | Постановление Госкомстата России |

| Основные средства | От 21.01.03 № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" |

| Денежные средства, выданные под отчет | От 01.08.01 № 55 "Об утверждении унифицированной формы первичной учетной документации № АО-1 "Авансовый отчет"" |

| Инвентаризация | От 27.03.2000 № 26 "Об утверждении унифицированной формы первичной учетной документации № ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией"" |

| Продукция и товарно-материальные ценности в местах хранения | От 09.08.99 № 66 "Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения" |

| Учет торговых операций Учет в общественном питании | От 25.12.98 № 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций" |

| Денежные средства в кассе Инвентаризация | От 18.08.98 № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (с изменениями и дополнениями от 27.03, 3.05.2000) |

| Работы строительных машин и механизмов Работы в автомобильном транспорте | От 28.11.97 № 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте" |

| Труд и его оплата | От 30.10.97 № 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (с изменениями и дополнениями от 25.01.98, 02.07.99, 11.11.99, 29.12.2000, 06.04.01, 28.01.02, 21.01.03) |

| Сельскохозяйственная продукция и сырье | От 29.09.97 № 68 "Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья" |

| Нематериальные активы | От 30.10.97 № 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" |

Первичные учетные документы составляются, как правило, в момент совершения ФХД или сразу после его окончания. Согласно утвержденному графику документооборота оформляется документ в нескольких экземплярах, а свободные строки прочеркиваются.

Каждый первичный документ отражает один совершенный ФХД. Документы должны составляться четко, разборчиво с помощью ручной записи, с применением пишущей машинки или средств вычислительной техники.

Ответственность за своевременность составления и доброкачественность документов, передачу их в установленные сроки для отражения данных в бухгалтерском и налоговом учете, достоверность содержащихся в них сведений несут лица, заполнившие и подписавшие эти документы.

В соответствии с п.3 ст.9 Федерального закона от 21.11.96 № 129-ФЗ перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. При этом документы, которыми оформляются ФХД с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченным ими на то лицом. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

2. Характеристика и классификация документов

В основе группировки и систематизации документов - их классификация. Выделяют следующие классификационные группировки документов по:

назначению (распорядительные, исполнительные (оправдательные), комбинированные, учетного оформления);

содержанию ФХД (материальные, денежные, расчетные и др.);

способу отражения (первичные, сводные);

порядку использования (разовые, накопительные);

месту составления (внутренние, внешние);

способу заполнения (вручную, при помощи средств вычислительной техники).

Возможны и другие группировки документов, определяемые организационной структурой предприятия, отраслевой спецификой производства, режимом работы и др.

Распорядительными являются документы, которые содержат приказ, указание или разрешение' на совершение какого-либо ФХД. Например, приказ о направлении сотрудника в командировку является распорядительным документом о выдаче ему денежных средств под отчет. К этой группе документов можно отнести приказы об учетной политике, о проведении инвентаризации и составе комиссии, предоставлении отпуска, переводе работника на другую работу, доверенность и др.

Оправдательными (исполнительными) документами оформляются уже совершенные ФХД (инвентаризационные описи, различные акты); они служат основанием для отражения таких фактов на счетах бухгалтерского учета.

Большая часть бухгалтерских документов является комбинированными. Они содержат в себе распоряжение и одновременно оформляют уже совершившийся акт (приходные и расходные кассовые ордера; платежные ведомости на отпуск материалов и др.).

Документы учетного оформления составляются для нужд бухгалтерии и отражают процесс формирования какого-либо обобщающего показателя (листки-расшифровки по счетам, расчет отгруженной продукции, различных видов налогов, амортизации и др.).

В состав материальных включают бухгалтерские документы, которыми оформляют ФХД по движению материально-производственных запасов (материалов, топлива, запасных частей, готовой продукции и др.).

Денежные документы (кассовые, банковские) служат основанием для оформления ФХД с наличными (приходные и расходные кассовые ордера) и безналичными денежными средствами организации (чеки, платежные поручения, банковские карты).

Расчетные документы составляют значительную часть всех бухгалтерских документов. Ими оформляют расчетные взаимоотношения организации со своими контрагентами по возникающим обязательствам и их исполнению (счета-фактуры, платежные поручения, различные виды договоров).

Учитывая признак классификации ФХД по их содержанию, возможна группировка документов по разным счетам бухгалтерского учета в соответствии с утвержденным Рабочим планом счетов. Такое деление документов удобно как для самой организации, так и для контролирующих органов, осуществляющих периодически целевые камеральные проверки.

Порядок отражения фактов хозяйственной деятельности в бухгалтерском документе очень важен, так как их содержание является основанием составления учетных регистров. Первичный документ (единичный) является носителем информации об одном ФХД и может быть применим для целей как бухгалтерского, так и налогового учета. Сводный документ представляет собой совокупность (группировку по какому-либо признаку) однородных (однотипных) ФХД за определенный промежуток времени и составляется на основании первичных (единичных) документов. К сводным документам можно отнести любую группировочную ведомость (инвентаризационная, платежная, отгрузки продукции и др.).

Порядок использования документов может быть как разовый, так и накопительный. Разовый документ используется для совершения однократного ФХД, по окончании которого его сразу направляют в бухгалтерию. Для составления и отражения многократно совершаемых за определенный промежуток времени разовых однотипных ФХД (в пределах установленных сроков) применяют накопительные документы. Использование накопительных документов сокращает их количество в обороте организации, ускоряет процесс документального оформления, сокращает трудоемкость ведения бухгалтерского учета.

Классификационный признак по месту составления документов выделяет внутренние документы, составляемые в организации и имеющие юридическую силу только на ее территории. Внешние документы поступают в организацию от других юридических и физических лиц, прочих контрагентов.

Техника оформления (составления) учетных документов зависит от степени оснащенности бухгалтерской службы организации, его производственных и структурных подразделений вычислительной техникой.

Все бухгалтерские документы по признаку соблюдения правил их составления классифицируют на доброкачественные и недоброкачественные.

Доброкачественный документ должен отвечать трем требованиям с позиций правового регулирования:

формальному требованию;

требованию законности;

требованию действительности.

Соблюдение формального требования заключается в том, что каждый бухгалтерский документ должен быть составлен по установленной форме и иметь необходимые реквизиты.

Если полноценный бухгалтерский документ отражает законный по своему содержанию ФХД, то в этом случае соблюдено требование законности.

Требование действительности будет соблюдено в том случае, если содержание бухгалтерского документа действительно отражает совершенный ФХД. Такой документ может быть приобщен к расследуемому делу как вещественное доказательство в случае противоположного действия.

Документы, не отвечающие хотя бы одному из требований, являются недоброкачественными. Их признаки:

в неправильном оформлении и составлении бухгалтерских документов. Здесь возможно: использование бланков неустановленной формы, незаполнение всех установленных обязательных реквизитов или заполнение лишних, а также ненадлежащих реквизитов;

в оформлении документов, отражающих незаконные по своему содержанию ФХД. Исследование документов этой группы может установить грубое нарушение правил бухгалтерского учета. Наиболее часто нарушения имеют вид:

полного или частичного неотражения текущей, финансовой или инвестиционной деятельности средствами учета. Это могут быть неуставные виды деятельности, занижение налогооблагаемой базы, сокрытие дохода, полученного при осуществлении незаконной предпринимательской деятельности, и т.д.;

отражения вымышленной деятельности хозяйствующего субъекта;

искажения объектов бухгалтерского учета. Чаще всего эти нарушения могут быть установлены при исследовании документов, отражающих расчетные отношения между контрагентами (расчеты, наличными денежными средствами сверх предельно допустимой величины могут быть отражены как товарообменные ФХД).

Бухгалтерские документы второй группы не могут быть признаны как полноценные даже в тех случаях, когда они правильно оформлены и отражают действительно совершенные ФХД;

в оформлении документов, не соответствующих по своему содержанию фактически выполненным ФХД. Недоброкачественные документы третьей группы, которые по существу отраженных в них ФХД являются подложными, могут быть классифицированы по двум признакам:

фальсифицированные документы (материальный подлог);

документы, содержащие заведомо ложные сведения (интеллектуальный подлог).

К фальсифицированным относятся также документы, в которых имеются подчистки, записи задним числом и другие искажения (например, чек с поддельной печатью, документы с разрешительной надписью, датированной задним числом, и др.). Следовательно, в данном случае фальсификации подвергается сам документ. Это может быть обнаружено только соответствующей криминалистической экспертизой, но не бухгалтерской.

К подложным относятся и те документы, которые, будучи правильно оформленными, содержат в себе заведомо ложные сведения о характере, объеме и подробностях совершенного ФХД. Такие документы могут быть подразделены на бестоварные и безденежные (полностью или частично).

Бестоварными называют документы, которыми оформлено движение каких-либо внеоборотных активов или материально-производственных запасов (расход или поступление), в то время как они похищены или остались без движения (например, есть счета-фактуры на отгруженные товары, а фактически они похищены). Безденежные документы - документы, которыми оформлены не имевшие места в действительности ФХД с денежными средствами (например, счет частного лица за "якобы выполненную им работу", представленный при авансовом отчете, в то время как в действительности работа не выполнялась, деньги не были выплачены, а присвоены авансодержателем). Иногда на одном и том же документе имеются следы обоих видов подлога (например, имеется расходная накладная на отпуск сырья со склада в цех (производственный участок для выполнения работ, оказания услуг), содержащая подложные подписи должностных лиц, однако сырье по ней в действительности не отпускалось, и накладная составлены для списания похищенного сырья).

Возможны ситуации, когда один и тот же документ может быть недоброкачественным одновременно и с формальной стороны, и по существу отраженного в нем ФХД (например, подложный кассовый ордер без указания в нем даты).

При решении вопроса о подлинности или подложности исследуемого документа необходимо учитывать:

полноценные учетные документы, отвечающие всем перечисленным ранее требованиям, всегда являются подлинными;

неправильно оформленные документы могут быть как подлинными, так и подложными в зависимости от результатов их проверки по существу;

учетные документы, отражающие незаконные, но действительно совершенные ФХД, также являются подлинными;

учетные документы, отражающие ФХД, которые в действительности не совершались (бестоварные или безденежные), всегда являются подложными;

учетные документы, в которые внесены заведомо ложные сведения о содержании, дате или сумме ФХД, являются подложными;

подложные документы, которыми оформлены ФХД, классифицируют на бестоварные (отражают вымышленные ФХД) и товарные (документы, отражающие неправильные сведения о содержании, дате или сумме действительно совершенного ФХД). Ранее мы говорили, что одной из задач судебно-бухгалтерской

экспертизы является выявление в содержании учетного документа заведомо ложных сведений. Выявление недоброкачественных документов дает возможность следователю и суду вскрыть незаконные ФХД. Однако в ряде случаев необходимо установить не только подложность, но и бестоварность (безденежность) учетного документа, так как в юридической практике возможны ситуации, когда виновное лицо признает подложность расходного документа, но отрицает его бестоварность. Следовательно, каждый бестоварный (или безденежный) документ является подложным, но не каждый подложный учетный документ может быть признан бестоварным (безденежным). Исключение составляют случаи, когда ложные сведения о содержании ФХД внесены в документ по ошибке. В таких случаях эксперт-бухгалтер вправе давать заключение лишь по вопросу о соответствии содержания учетного документа отраженному ФХД. Решение вопроса о причинах несоответствия между отраженным ФХД и учетным документом (т.е. ошибка это или подлог) относится к компетенции следователя или суда.

Подложные документы приобщаются к делу в качестве вещественных доказательств. С их помощью определяют не только величину материальных последствий и способы хищений, но и круг лиц, участвующих в преступлениях в сфере экономики.

3. Документы бухгалтерского учета как объекты судебно-бухгалтерской экспертизы

При проведении СБЭ документация занимает особое место, так как является обязательной составляющей при формировании доказательной базы расследуемого экономического преступления. Кроме того, отдельные обстоятельства расследуемого дела могут быть доказаны только при наличии первичной текущей и отчетной учетной документации. Следует отметить, что документация отличается по видам исследуемых объектов.

Проведение СБЭ на основе использования документации опирается на общие методологические подходы по ее применению в экспертных исследованиях, определяющим из которых является принцип непротиворечивости информационных систем.

При проведении экспертных исследований по расследованию экономических преступлений соблюдение принципа непротиворечивости систем информации (учетной, внеучетной, правовой, аналитической и др.) должно постоянно соотноситься с требованиями, предъявляемыми к документальному оформлению конкретных ФХД. Это позволяет выявлять документальные несоответствия (деструктивные факторы) в хозяйственной деятельности (текущей, финансовой, инвестиционной) предприятий, под видом которых могут скрываться признаки экономических преступлений (подлоги, уничтожение и подмена документов и др.). Установление взаимосвязи между деструктивностью ФХД и порядком их отражения на счетах бухгалтерского учета на основании первичных учетных документов является основополагающим.

Способы распознавания дефектных документов разнообразны. Невозможно перечислить все виды злоупотреблений с документами, которые могут применяться отдельными лицами в целях совершения экономического преступления и его сокрытия. Однако имеется ряд формальных признаков, привлекающих внимание следователя, суда и эксперта-бухгалтера к документу, который более тщательно проверяется по существу его содержания. К числу таких признаков относятся:

составление документа не в соответствии с установленной формой;

незаполнение реквизитов документа - отсутствие номера, даты, наименования организации и т.д.;

взаимное несоответствие отдельных реквизитов;

недооформление документов - отсутствие подписи должностных лиц; наличие подписей лиц, не имеющих права на их подписывание; отсутствие печати и др.;

избыточное оформление документа - наличие нескольких резолюций или разрешительных надписей в таком количестве, которое не требуется при нормальном оформлении документа;

отсутствие при документах необходимых приложений;

несоответствие приложений документу - сумма сводного документа не соответствует итогу сумм приложенных к нему первичных документов и т.д.;

расхождения в содержании нескольких экземпляров одного документа, например в экземпляре расходной накладной, выдаваемой получателю, указывается фактически выданное количество материально-производственных запасов, а в другом экземпляре этой же накладной, но передаваемой в бухгалтерию для их списания, указывается большее количество и т.п.;

наличие в документах искаженных подписей или надписей и др. Ни один из перечисленных признаков сам по себе не свидетельствует о злоупотреблении, но должен привлечь внимание следователя, суда, эксперта-бухгалтера к документу, имеющему такие дефекты. Выявленный дефектный документ подлежит тщательной проверке путем исследования ФХД, который им оформлен.

В тех случаях, когда злоупотребления имеют место не только в первичных документах, но и в самом бухгалтерском учете при разносе этих документов в учетные регистры и финансовую отчетность, работа эксперта-бухгалтера значительно усложняется. Это связано с тем, что работники бухгалтерии, участвующие в совершении таких злоупотреблений, допускают преднамеренные ошибки и нарушения установленных правил ведения бухгалтерского учета при составлении проводок, переносе записей в учетные регистры.

Основные признаки таких нарушений:

составление бухгалтерских записей, не подтвержденных и необоснованных) данными первичных, текущих или водных документов;

соотношение бухгалтерских проводок с корреспонденцией счетов, противоречащих существующим правилам ведения бухгалтерского учета;

составление исправительных бухгалтерских проводок (дополнительных и корректирующих проводок) без документальных оснований и действительной необходимости;

составление некоторых бухгалтерских проводок, имевших место не в момент обработки учетных документов текущего отчетного месяца, а в следующем периоде;

отсутствие записей в карточках аналитического учета, в оборотных ведомостях, журналах учета;

наличие искаженных записей;

наличие необоснованных и неоговоренных исправлений в учетных регистрах;

неправильные подсчеты итогов и перенос их в другие документы;

исправление и уничтожение бухгалтерских записей и других данных путем подчисток;

открытие и ведение счетов, не предусмотренных Планом счетов и не утвержденных Рабочим планом счетов;

одновременное искажение суммы двух бухгалтерских проводок (завышение одной и занижение другой);

умышленный разрыв между содержанием бухгалтерских проводок и записями, сделанными на их основе в учетных регистрах; несогласованность в записях одних и тех же ФХД в разных учетных регистрах;

отсутствие в делах бухгалтерии учетных регистров и др. Еще раз повторим, что ни один из этих признаков сам по себе

не свидетельствует о злоупотреблениях, однако при выявлении таких документов и записей в бухгалтерском учете они должны быть тщательно проверены путем исследования ФХД, оформленного данным документом или записью. Необходимость таких действий вызвана также и тем, что наличие подобных нарушений влечет за собой составление недостоверной бухгалтерской отчетности. Отчетность, подготовленная и предоставленная с нарушением требований полноты, достоверности и нейтральности, считается искаженной. В этом случае имеет место вуалирование (от франц. voiler - скрывать, затуманивать) отчетности. Такие ситуации возможны из-за наличия ряда особенностей системы регулирования бухгалтерского учета в стране:

несоответствия экономического содержания ФХД способу его отражения в бухгалтерской отчетности согласно действующим правилам;

наличия у организации "нежесткой" учетной политики;

наличия противоречий между нормативными актами.

Однако вуалирование бухгалтерской отчетности необходимо отличать от ее фальсификации (от лат. falsificare - подделывать), которая имеет место в случаях применения законодательно не оговоренных учетных приемов, не отвечающих действующим требованиям правил ведения бухгалтерского учета. Фальсифицированная финансовая отчетность может являться следствием допущенных бухгалтерских ошибок на всех стадиях учетного процесса. Ошибкой в таких случаях признаются неверная денежная оценка объектов учета (статей финансовой отчетности), неправильные формирование итоговых показателей и их группировка в отчетных формах, распределение доходов и расходов по отчетным периодам и т.д.

Изложенное выше означает, что целью исследования документов при проведении СБЭ является обнаружение деструктивных факторов, проявляющихся в форме специфических документальных несоответствий. При этом документальные несоответствия могут быть установлены в виде противоречий в содержании:

отдельного учетного документа;

учетных документов, отражающих одни и те же или взаимосвязанные ФХД;

учетных документов, отражающих однородные ФХД.

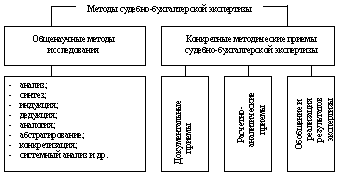

При проведении СБЭ для выявления каждого вида несоответствий используются конкретные группы приемов исследования документальных данных.

Так, при исследовании содержания отдельного учетного документа эксперт-бухгалтер вправе применить:

формальную проверку;

нормативную проверку;

арифметическую проверку.

При выявлении противоречий между содержанием нескольких учетных документов, отражающих взаимосвязанные ФХД, применимы:

встречные проверки;

метод взаимного контроля.

Методы проверки документов, отображающих однородные ФХД, включают:

восстановление учетных записей по документам;

хронологический анализ;

сравнительный анализ.

Формальная проверка (проверка по существу) состоит во внешнем осмотре документа с целью исследования его формы и изучения реквизитов. Успешное применение формальной проверки зависит от:

знания порядка заполнения бухгалтерских документов;

знания слабых звеньев в учетном процессе проверяемой организации;

знания уязвимых ФХД;

применения апробированных практикой приемов распознавания недоброкачественных документов.

При осуществлении формальной проверки могут быть выявлены следующие признаки недоброкачественности учетного документа:

отсутствие каких-либо реквизитов;

заполнение документа на бланке неустановленной формы;

наличие сомнительных реквизитов (дописки, подчистки, исправления);

наличие излишних реквизитов в документе;

противоречия между реквизитами документа и др. Сущность нормативной проверки заключается в исследовании

содержания документа и его соответствия нормам, правилам, инструкциям, методическим указаниям (нормы расхода сырья и материалов, расценки, нормы естественной убыли, нормы отдельных видов расходов, признаваемых в целях налогообложения, и т.д.). Признаками качественности документа, устанавливаемыми нормативной проверкой, являются:

применение иных измерителей ФХД (в натуральном или стоимостном выражении) в рамках действующих правил ведения бухгалтерского учета;

нарушение графика документооборота позволяет установить отсутствие сведений о промежуточных фактах ФХД;

использование в качестве основания для отражения фактов ФХД при составлении документов иных норм и правил, не утвержденных приказом по учетной политике.

Однако применение метода нормативной проверки может быть ограничено сотрудниками правоохранительных органов. Это связано с существованием большого числа действующих правил оформления различных учетных документов, и прежде всего в части их содержания.

Кроме того, возникает необходимость изучения нормативного материала, относящегося не только к области бухгалтерского учета. но и экономики, управления, товароведения, различных технологий, учитывающих отраслевые особенности внешнеэкономической деятельности.

Арифметическая проверка состоит в установлении правильности подсчета показателей по графам документа. Это могут быть действия сложении сумм по вертикали или горизонтали, вычислении процентов, умножения норм и расценок и т.д.

При осуществлении арифметической проверки возможно установление подлогов в документах. Так, механическое завышение или занижение итоговых сумм может указывать на интеллектуальный подлог. Если при исследовании документа будут установлены дописки штрихов, цифр как в итоговых суммах, так и в отдельных строках и колонках, возможно наличие материального подлога. Однако применение метода арифметической проверки также ограничено. Это объясняется тем, что знание необходимости расчета индексов, применения различных норм и нормативов, проведение на их основе анализа доступно только специалисту. Кроме того, при отражении отдельных ФХД существуют специальные правила выведения итоговых сумм, утвержденные соответствующими нормативными актами (суммы фактических затрат, суммы с нарастающим итогом и т.п.).

Встречная проверка - метод наиболее действенен в тех случаях, когда злоупотребление совершено работниками двух или нескольких организаций или работниками разных отделов хозяйствующего субъекта. Встречная проверка как один из эффективных способов пресечения возможных злоупотреблений применяется всеми лицами, исследующими документы: следователем, судом, экспертом-бухгалтером. Однако возможны ситуации, ограничивающие применение встречной проверки, а именно:

не все бухгалтерские документы составляются в нескольких экземплярах (например, расходный кассовый ордер, карточки аналитического учета основных средств, нематериальных активов, складского учета материально-производственных запасов);

когда преступники совершили подлоги во всех экземплярах одного и того же документа (составление заведомо ложных документов - бестоварных);

выдача одного экземпляра документа на руки тем или иным лицам безвозвратно (например, оказание платных услуг организациями культуры, бытового обслуживания, здравоохранения и т.д.).

При расследовании сложных экономических преступлений и при необходимости проверки отдельных документов прибегают к методу взаимного контроля как самого ФХД, оформленного этим документом, так и смежных с ним ФХД. Применение этого метода зависит об обстоятельств дела. Так, при сплошной проверке документов возможно установление разрыва в "цепочке" документов как при прямых проверочных действиях (проверка осуществляется от источника возникновения изъятия активов к факту самого преступного изъятия активов виновными лицами), так и обратных (проверка осуществляется от фактов изъятия активов виновными лицами к источнику возникновения возможности совершения хищений). Если же осуществляется комбинированное исследование документов, то применение метода взаимного контроля позволяет установить противоречия в содержании взаимосвязанных документов при помощи следующих приемов:

сопоставление данных учетных документов, отражающих выдачу денежных средств, материально-производственных запасов и других активов, с данными других документов, являющихся основанием для начисления, выдачи или списания активов хозяйствующего субъекта;

сопоставление данных учетных документов, непосредственно отражающих свершившийся ФХД получения или выдачи активов, с учетными данными, отражающими взаимосвязанные с ним ФХД;

сопоставление данных приходных и расходных документов, непосредственно отражающих движение активов организации, с данными других документов, отражающих те же ФХД;

сопоставление данных учетных документов о перемещенных материально-производственных запасах с данными о расходах по таре, в которой они перевозились, или транспортными расходами на их перевозку;

сопоставление бухгалтерских документов с другими неучтенными документами, отражающими отдельные ФХД;

сопоставление данных бухгалтерского учета с данными оперативного учета, поступающими от диспетчерских служб, различных счетчиков и т.д.;

проверка соответствия данных первичных документов с данными учетных регистров текущего учета и финансовой отчетности. Применение приемов метода взаимного контроля позволяет:

определить круг лиц и участников экономического преступления;

выявить подложные документы;

восстановить утраченные или искаженные документы;

установить отсутствие необходимых взаимосвязанных документов;

выявить противоречия в содержании взаимосвязанных документов и установить признаки подлога.

Применение метода взаимного контроля в следственной практике будет эффективно, если:

на предварительном следствии будут выдвинуты рабочие версии и гипотезы о предмете преступления и способе его изъятия;

проведено предварительное знакомство со спецификой движения активов организации в сфере материального производства при осуществлении текущей, финансовой и инвестиционной деятельности. Знание специфики документального оформления ФХД по движению материально-производственных запасов и других активов на каждом этапе или участке производства (заготовление, производство, продажа) и сопоставление с графиком документооборота позволит выявить отклонения в порядке ведения учета данных массивов информации.

Методы проверки учетных документов, отражающих содержание однородных ФХД, весьма разнообразны.

Наиболее эффективным из них является метод восстановления учетных записей по документам. Он применяется:

при установлении запущенности бухгалтерского учета, в том числе аналитического складского учета;

при умышленном или случайном уничтожении регистров текущего учета и финансовой отчетности (при условии сохранения первичной документации); в случае отсутствия аналитического учета по разным причинам - учет не велся в целях сокращения учетной работы, в связи с особыми правилами и условиями документального оформления отдельных ФХД (при условии наличия первичной документации в полном объеме);

при установлении и наличии достоверных данных о подложности записей в документах аналитического учета. Разновидностью этого метода является метод контрольного сличения остатков. Выявляя излишки товаров (продукции), следует установить какими из перечисленных выше причин они объясняются.

При исследовании документов, отражающих движение однородных товаров, продукции, применяют метод сравнительного анализа. Его сущность заключается во взаимном сопоставлении ряда документов, отражающих однородные ФХД, по различным показателям. К таким документам можно отнести счета-фактуры или накладные на отпуск Одного и того же вида товаров (продукции) по разным организациям, товарные (материальные) отчеты материально-ответственных лиц за смежные периоды времени; наряд-заказы, выписанные разным лицам, за выполнение одной и той же работы; записи в нескольких карточках аналитического учета одного и того же объекта бухгалтерского учета.

Сопоставление документов методами хронологического и сравнительного исследования позволяет выявить признаки подлога, к которым можно отнести "необычные" закономерности в деятельности хозяйствующих субъектов. Они могут быть использованы в качестве поисковых признаков или доказательства события преступления. Однако применение данных методов предполагает необходимость изучения нормативно-правовых актов не только бухгалтерского учета, но и других отраслей знаний.

При исследовании документов бухгалтерского учета в случае необходимости могут быть использованы и другие методические приемы проверки. К ним можно отнести:

инвентаризацию;

проверку фактического состояния активов организации, отраженных в документах;

контрольные обмеры фактически выполненных объемов работ или оказанных услуг;

проведение контрольных действий, в том числе контрольный запуск сырья в производство, контрольные закупки;

лабораторный анализ качества сырья, материалов, готовой продукции;

получение письменных справок от различных контрагентов по вопросу содержания документа;

получение письменных объяснений от лиц, подписавших исследуемый документ или принимавших участие в отраженных в документах ФХД;

наблюдение;

эксперимент;

аналитические тесты и др.

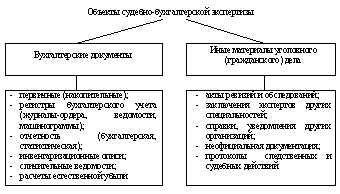

4. Другие материалы дела, использование которых связано с исследованием хозяйственных операций, отраженных в документах бухгалтерского учетаПри производстве СБЭ исследуются не только документы бухгалтерского учета, но и другие материалы дела, содержащие исходные данные, относящиеся к предмету экспертизы. В их состав включают вещественные доказательства, протоколы следственных и судебных действий, протоколы допросов свидетелей, потерпевших, эксперта-бухгалтера, акты документальных проверок соблюдения налогового законодательства, заключения аудиторских проверок, акты проверок, осуществляемых службой внутреннего контроля. Объекты СБЭ могут содержаться в документах до следственной проверки, приобщенных к делу. Это акты или протоколы осмотра, акты изъятия документов или других вещественных доказательств.

Следует иметь в виду, что все документы, исследуемые экспертом-бухгалтером, передаются ему только после проверки их на относимость, допустимость, достаточность и достоверность.

Относимость и допустимость означает следующее: относятся ли сведения о факте совершения операции к деянию организации либо физического лица, ответственного за его совершение; соответствует ли период совершения ФХД периоду исследования.

Достаточность означает наличие необходимого количества документов, содержащих сведения о свершившихся ФХД за проверяемый период либо часть его для проведения исследования с целью ответа на поставленный вопрос.

Достоверность означает соответствие или несоответствие сведений о совершенных ФХД данным, отраженным в соответствующих записях первичного, текущего учета, финансовой отчетности.

Относимость, допустимость, достаточность и достоверность исходных данных, содержащихся в других материалах дела и относящихся к предмету экспертизы, устанавливаются следственными действиями (допросами).

Объекты исследования СБЭ могут содержаться только в приобщенных к уголовному делу доказательствах, перечень которых дан в статьях Уголовно-процессуального кодекса РФ.

В случае сомнений при использовании документов, содержащих объекты исследования, эксперт-бухгалтер вправе поставить перед следователем вопрос о допросе участников, принимавших участие в каких-либо проверках по рассматриваемому делу или составлении протоколов изъятия, и ссылаться на показания свидетелей в своем заключении. При этом эксперт-бухгалтер в ходе исследования не дублирует показания свидетелей, потерпевших, а отбирает из них исходные данные, относящиеся к предмету СБЭ.

При использовании в качестве объектов исследования сведений черновых записей (книги, тетради, журналы, магнитные носители информации и др.) и содержащих информацию о фактических операциях с денежными средствами, материальными активами, фактами купли-продажи товаров, продукции, выполненных работ, оказанных услуг, вывод эксперта-бухгалтера будет носить вероятностный характер. В таких случаях в экспертном заключении дается два вывода: однозначный - по официальным документам и вероятностный - с учетом данных, содержащихся в записях оперативного (чернового) учета и протокола следственных действий.

Если в уголовном деле имеются копии (ксерокопии) документов, приобщенные в качестве доказательств, то такие документы исследуются экспертом-бухгалтером только после проверки их доказательной силы другими видами экспертиз или следственными действиями. В этом случае также дается вероятностный вывод.

С целью наиболее полного определения материальных последствий преступления экспертом-бухгалтером проводится анализ достаточности объектов исследования, имеющихся в материалах уголовного дела, для дачи заключения.

Литература

1. Гражданский кодекс РФ.

2. Налоговый кодекс РФ.

3. Уголовно-процессуальный кодекс РФ.

4. Кодекс РФ об административных правонарушениях.

5. Уголовный кодекс РФ.

6. Федеральный закон "Об аудиторской деятельности" от 07.08.01 № 119-ФЗ.

7. Федеральный закон "О бухгалтерском учете" от 23.11 96 № 129-ФЗ.

8. Федеральный закон "О государственной судебно-экспертной деятельности в Российской Федерации" от 31.05.01 № 73-Ф3.

9. Аксенова Т.П. Судебно-бухгалтерская экспертиза: Учеб. пособие. - Хабаровск, 2006.

10. Атенесян Г.А., Голубятников С.П. Судебная бухгалтерия: Учебник. - М.: Юридическая литература, 2007.

11. Белуха Н.Т. Судебно-бухгалтерская экспертиза: Учеб. пособие. - М.: Дело, 2005.

12. Голубятников С.П., Леханова Е.С. Аудит в юридической практике: Учеб. пособие. - М.: Юридическая литература, 2005.

13. Дмитриенко Т.А., Чаадаев С.Г. Судебная (правовая) бухгалтерия: Учебник. - М.: Проспект, 2008.

14. Дубоносов Е.С., Петрухин А.А. Судебная бухгалтерия: Учеб. пособие. - М.: ЮИМВД РФ, Книжный мир, 2008.

15. Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. Практика применения нового Плана счетов: Прак. пособие. - М.: Кнорусс, 2004.

Похожие работы

... специальную подготовку и получившие квалификацию судебного эксперта-бухгалтера. Профессиональный бухгалтер является бесспорной кандидатурой для производства судебно-бухгалтерской экспертизы в уголовном, гражданском и арбитражном процессе. Судебный эксперт, производя экспертизы, решая задачи конкретного исследования, несомненно, вносит свой вклад в раскрытие и расследование преступлений, борьбу ...

... конфликтные ситуации в хозяйственных операциях и процессах, которые стали объектами расследования правоохранительными органами. Статистические расчеты – приемы, с помощью которых судебно-бухгалтерская экспертиза может определить качественные и количественные характеристики исследуемых хозяйственных операций и процессов, не содержащихся непосредственно в исходной экономической информации. ...

... и отчетности фактическим операциям и показателям"[41]. Выводы из исследования должны строго соответствовать всем имеющимся сведениям, относящимся к предмету экспертизы. Конкретное использование при расследовании и судебном рассмотрении уголовного дела специальных знаний эксперта-бухгалтера определяется содержанием вопросов, предлагаемых на его разрешение. Вопросы, которые могут быть поставлены ...

... , так как следователь не всегда имеет достаточные профессиональные знания по бухгалтерскому учету, контролю и анализу хозяйственной деятельности. ПРАВА И ОБЯЗАННОСТИ ЭКСПЕРТА БУХГАЛТЕРА. Лица, привлекаемые к проведению судебно-бухгалтерской экспертизы, как сотрудники экспертных учреждений, так и опытные профессионалы, для которых проведение экспертизы не является служебной обязанностью, ...

0 комментариев