Навигация

Судебно-бухгалтерская экспертиза

34056

знаков

0

таблиц

5

изображений

Судебно-бухгалтерская экспертиза

СОДЕРЖАНИЕ

1. Понятие, сущность и задачи судебно-бухгалтерской экспертизы

2. Предмет, объекты исследования и методы судебно-бухгалтерской экспертизы

3. Процессуальные права, обязанности и ответственность эксперта-бухгалтера

4. Отличия судебно-бухгалтерской экспертизы от ревизии

Список использованных источников

1. Понятие, сущность и задачи судебно-бухгалтерской экспертизы

Деятельность органов предварительного следствия и суда направлена на установление истины по делу при помощи доказательств. В соответствии со ст. 88 УПК Республики Беларусь «доказательствами являются любые фактические данные, полученные в предусмотренном законом порядке, на основе которых орган, ведущий уголовный процесс, устанавливает наличие или отсутствие общественно опасного деяния, предусмотренного уголовным законом, виновность лица, совершившего это деяние, либо его невиновность и иные обстоятельства, имеющие значение для правильного разрешения уголовного дела. Источниками доказательств являются показания подозреваемого, обвиняемого, потерпевшего, свидетеля, заключения эксперта…».

Экспертиза – это исследование и решение опытными специалистами вопросов, требующих специальных знаний в области науки, техники, экономики, искусства или других отраслей знаний.

Судебная экспертиза – исследование, проводимое экспертом в порядке, предусмотренном процессуальным законодательством, для установления по материалам уголовного, гражданского или арбитражного дела фактических данных и обстоятельств. Судебная экспертиза является сложным, единственным следственным действием, подготовительный и заключительный этапы которого осуществляют работники правоохранительных органов, а этап исследования – эксперт.

Судебная экспертиза отличается от несудебной тем, что порядок ее назначения, проведения, а также оформления и использования полученных при этом результатов предусмотрен процессуальным законодательством. В законе специально определены основания и условия назначения судебной экспертизы, порядок ее проведения; устанавливаются принципы оценки и использования заключения эксперта как доказательства по делу; определены права и обязанности участников конституционного, уголовного, гражданского, арбитражного, налогового и административного процессов при проведении судебных экспертиз.

Проведение экспертизы – это процессуальное действие, которое состоит в исследовании экспертом по заданию правоохранительных органов вещественных доказательств и других материалов в целях установления фактического состояния и обстоятельств, имеющих существенное значение для правильного решения по существу рассматриваемого дела.

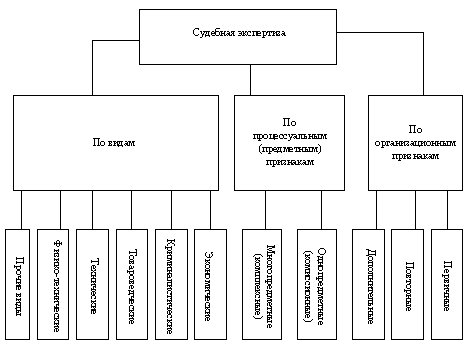

Экспертизы классифицируются по организационным, процессуальным (предметным) признакам и видам (рис.1). По организационным признакам они делятся на первичные, назначаемые по конкретному делу впервые, и повторные, назначаемые по одному и тому же делу повторно. Повторная экспертиза назначается в случае, если в заключении эксперта нет достаточно полных ответов на вопросы, поставленные органами суда и следствия. Дополнительной является экспертиза, которая назначается в зависимости от ситуации, возникшей в ходе расследования и вызвавшей необходимость решения экспертизой дополнительных вопросов или вследствие неполноты исследования первичной экспертизой поставленных вопросов, неконкретности и нечеткости ответов на отдельные из них.

По процессуальным (предметным) признакам экспертизы делятся на однопредметные и многопредметные. При однопредметных экспертизах исследуются вопросы одного вида (предмета) экспертизы, поэтому в них принимают участие эксперты одной специальности (бухгалтеры, врачи или другие специалисты). При многопредметных (комплексных) экспертизах исследуются вопросы, которые содержатся в одном расследуемом деле, но являются предметом разных экспертиз (например, криминалистической и бухгалтерской). Поэтому в комплексных экспертизах принимают участие специалисты различных отраслей знаний или узких специализаций.

Комплексные экспертизы проводятся несколькими отдельными экспертами, при этом каждая экспертиза исследует вопросы, которые относятся к ее предмету. Каждым из экспертов в ходе проведения комплексной экспертизы проводится самостоятельное исследование, направленное на решение возникших перед следствием вопросов, относящихся к пограничным отраслям знаний. Каждый эксперт передает свои заключения правоохранительным органам для обобщения и оценки в системе доказательств.

Однопредметные экспертизы могут проводиться также несколькими специалистами одной профессии и обобщаться в одном заключении, подписываемом всеми экспертами, принимавшими в них участие, или при расхождении мнений каждый эксперт (несколько экспертов) оформляет отдельное заключение. Такие экспертизы называют комиссионными.

Рис. 1. Классификация судебных экспертиз

Комиссионные экспертизы, проводимые несколькими экспертами одной специальности, назначаются дознавателем, следователем, прокурором или судом, если они полагают, что комиссионное исследование будет способствовать всесторонности и объективности заключения. Например, комиссионные экспертизы назначаются в случае сложности задания или при повторной экспертизе. Кроме организационной и процессуальной классификации экспертизы различаются по видам. Основные виды судебных экспертиз:

1. Экономические (бухгалтерская, экономико-трудовая, финансово-экономическая, финансово-кредитная);

2. Криминалистические (почерковедческая, технического исследования документов, фототехническая, автороведческая, баллистическая, трассологическая и др.);

3. Товароведческие (продовольственных, непродовольственных товаров);

4. Технические (инженерно-транспортные, в том числе автотехнические, строительные, пожарно-технические и др.);

5. Физико-технических исследований (материаловедческие, технологические);

6. Прочие виды (химико-биологических исследований, экологические, биологические, искусствоведческие, компьютерно-технических исследований и др.).

Судебно-бухгалтерская экспертиза – это процессуально-правовая форма применения экспертно-бухгалтерских знаний в целях получения источника доказательств по уголовным и гражданским делам.

Эксперт-бухгалтер – это лицо, обладающее необходимыми познаниями в области бухгалтерского учета, прошедшее специальную подготовку по судебно-бухгалтерской экспертизе и получившее квалификацию эксперта-бухгалтера.

Необходимость в проведении бухгалтерской экспертизы возникает, когда при расследовании или судебном рассмотрении уголовного дела обнаруживаются факты несоответствия между данными бухгалтерского учета, отражающими хозяйственную деятельность предприятий, и реальным содержанием этой хозяйственной деятельности. В такой ситуации эксперт-бухгалтер может:

– используя судебно-бухгалтерские знания о закономерностях отражения в учете вымышленных, искаженных или неполных сведений о конкретных хозяйственных операциях, найти документальные данные, подтверждающие (или опровергающие) факты несоответствия данных бухгалтерского учета реальному содержанию хозяйственной деятельности, ставшие объектом расследования или судебного разбирательства;

– дать заключение о реальных характеристиках отдельных, ставших объектом расследования фактах (явлениях, сторонах) хозяйственной деятельности предприятия;

– выявив необоснованные учетные операции, дать заключение об их влиянии на правильность отражения хозяйственной деятельности и ее результатов в системе бухгалтерской информации, указать конкретных исполнителей, ответственных за ненадлежащее выполнение таких операций;

– опираясь на знания о защитных функциях учета и закономерностях их использования в деятельности ревизионных аппаратов, исследовательские материалы ревизий и аудиторских проверок, определить (если они имеются) методические просчеты контролеров, не позволившие им вскрыть несоответствия между учетными данными и реальным содержанием отраженных в них хозяйственных операций.

Перечисленными возможностями определяется круг обстоятельств уголовного (гражданского) дела, по которому эксперт-бухгалтер вправе дать свое заключение.

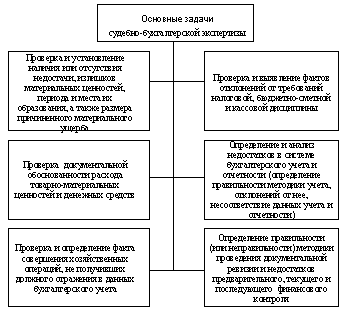

С помощью судебно-бухгалтерской экспертизы в судебной и следственной практике решаются следующие основные задачи (рис. 2).

1. Проверка и установление наличия или отсутствия недостачи либо излишков товарно-материальных ценностей, денежных средств, периода и места их образования, а также размера причиненного материального ущерба. В судебной и следственной практике нередко встречается такая ситуация, когда правильность отражения результатов инвентаризации в данных бухгалтерского учета вызывает обоснованные сомнения. В таких случаях эксперт-бухгалтер может выявить в документах признаки замаскированных недостач или излишков и на основе исследования этих признаков дать свое заключение.

Определяя период и место образования недостач или излишков, эксперт-бухгалтер может определить и материально ответственное лицо за ценности на данном предприятии в соответствующий период времени, что также имеет большое значение для правильного разрешения уголовного или гражданского дела.

Во многих случаях определение размера материального ущерба связано с исследованием отдельных хозяйственных операций. Например, уточнение суммы недостачи нередко связано с выявлением фиктивных операций.

Рис.2. Основные задачи судебно-бухгалтерской экспертизы.

При определении суммы недостачи или излишков часто исследуют также хозяйственные операции, не получившие должного отражения в данных учета. Этим определяется взаимосвязь рассмотренной задачи судебно-бухгалтерской экспертизы с двумя другими основными задачами.

2. Проверка и определение документальной обоснованности расходования товарно-материальных ценностей и денежных средств. При решении этой задачи эксперт-бухгалтер устанавливает, имеются ли в данных учета специфические признаки фиктивности операций, отраженных в первичной документации, достаточно ли этих признаков для утверждения о фиктивности операций, и формулирует соответствующий вывод. В других случаях в результате проведенного исследования эксперт-бухгалтер определяет, что операция, действительность которой подверглась сомнению, отвечает требованиям бухгалтерского учета, т.е. имела место и нашла правильное отражение в учетных документах.

3. Проверка и определение факта совершения хозяйственных операций, не получивших должного отражения в данных бухгалтерского учета. Так, эксперт-бухгалтер может установить иногда по взаимосвязанным документам, что со склада определенного предприятия отпущено ценностей больше, чем указано в накладной, или что в торгующую организацию поступили какие-либо товары без оприходования их по товарному отчету либо что взамен товаров, указанных в накладной, отпущены другие ценности, и т.п. Разрешение перечисленных задач помогает следствию и суду установить наличие ущерба, причиненного определенными материально ответственными лицами, период образования и его размер. Однако этим не исчерпываются возможности судебно-бухгалтерской экспертизы. Во многих случаях в злоупотреблениях помимо материально ответственных лиц принимают участие работники учета, а иногда и контрольно-ревизионного аппарата. В таких ситуациях объектом расследования становятся различного рода отклонения от правил учета, контроля, факты несоблюдения налоговой, сметной или кассовой дисциплин, допущенные этими должностными лицами. Определенные недостатки в учете и контроле, факты несоблюдения штатно-финансовой дисциплины и другие явления могут стать объектом расследования или выступать в качестве условий, способствовавших совершению злоупотреблений. Вместе с тем наличие этих недостатков в хозяйственной деятельности предприятий нередко представляется спорным, поэтому для их установления требуется применение специальных знаний эксперта-бухгалтера. Этим определяется содержание других задач, разрешаемых с помощью судебно-бухгалтерской экспертизы.

Похожие работы

... специальную подготовку и получившие квалификацию судебного эксперта-бухгалтера. Профессиональный бухгалтер является бесспорной кандидатурой для производства судебно-бухгалтерской экспертизы в уголовном, гражданском и арбитражном процессе. Судебный эксперт, производя экспертизы, решая задачи конкретного исследования, несомненно, вносит свой вклад в раскрытие и расследование преступлений, борьбу ...

... -бухгалтерам касаются, главным образом, качества и сроков производства судебно-бухгалтерских экспертиз. Вместе с тем обзор практики назначения, проведения и использования заключений судебно-бухгалтерских экспертиз по уголовным делам свидетельствует, что постановления следователей часто содержат неправильные по существу или форме вопросы, которые можно разделить на три группы: а) неконкретные или ...

... , так как следователь не всегда имеет достаточные профессиональные знания по бухгалтерскому учету, контролю и анализу хозяйственной деятельности. ПРАВА И ОБЯЗАННОСТИ ЭКСПЕРТА БУХГАЛТЕРА. Лица, привлекаемые к проведению судебно-бухгалтерской экспертизы, как сотрудники экспертных учреждений, так и опытные профессионалы, для которых проведение экспертизы не является служебной обязанностью, ...

... обеспечивающей получение источника доказательств, во-вторых, в применении экспертных знаний с бухгалтерской в ходе исследования хозяйственных операций 2. Приемы частной методики судебно-бухгалтерской экспертизы Приемы частной методики - это такие приемы, которые носят специфический характер и используются только в экспертной практике. К числу таких приемов принято относить использование ...

0 комментариев