Навигация

ОРГАНИЗАЦИОННЫЙ АУДИТ

1. Аудит – профессиональный контроль организации

2. Особенности организационного аудита

3. Основные принципы организационного аудита

Список литературы

1. Аудит – профессиональный контроль органзации

Аудит — это процесс получения и оценки (контроля) объективных данных (имеются международные нормативы аудита и стандарты на формы представляемых данных) в соответствующей профессиональной деятельности (имеются стандарты на элементы этой деятельности), устанавливающий уровень их соответствия определенным критериям, нормам и стандартам. Применительно к организационной системе аудит дает следующие преимущества по отношению к обычному контролю: гармонизация, достоверность, независимость, объективность, однозначность, повторяемость, понятность, профессионализм, уместность, сопоставимость, стабильность, своевременность .

Аудит постепенно превращается в большую взаимосвязанную систему контрольной деятельности. Он разделяется по отраслям, подотраслям, направлениям и полноте охвата .

Отрасли аудита:

· аудит имущества (АИ);

· аудит профессионализма персонала (АПП);

· аудит интеллектуальной собственности (АИС);

· аудит методологии и процесса управления (АМПУ);

· аудит механизма управления (АМУ);

· аудит технологии и процесса производства (АТПП);

· аудит организации производства (АОП);

· операционный аудит (ОА);

· управленческий аудит (УА);

· аудит бухгалтерского учета (АБУ).

Среди них: • полностью разработанные отрасли — ОА, АБУ;

• отрасли разрабатываются — АПП, АИС, АМПУ, АМУ, АТПП, АОП, АУ;

• отрасли еще не разрабатываются — АИС.

Подотрасли аудита имущества:

• аудит основных и оборотных управленческих средств;

• аудит основных и оборотных производственных средств;

• аудит основных и оборотных технологических средств.

Подотрасли аудита профессионализма персонала:

• аудит профессионализма руководителей;

• аудит профессионализма специалистов;

• аудит профессионализма рабочих и служащих;

• аудит повышения квалификации персоналом.

Подотрасли аудита интеллектуальной собственности:

• аудит интеллектуальной собственности руководителей;

• аудит интеллектуальной собственности специалистов;

• аудит интеллектуальной собственности рабочих и служащих.

Подотрасли аудита методологии и процесса управления:

• аудит целей и задач;

• аудит законов и принципов функционирования организации;

• аудит функций;

• аудит стратегий;

· аудит технологий управления;

• аудит коммуникаций;

• аудит свойств и схем процесса управления;

• аудит управленческих решений;

• аудит информационных технологий.

Подотрасли аудита механизма управления:

• аудит функциональных структур;

• аудит организационных структур;

• аудит оргтехники;

• аудит офисной мебели;

• аудит сетей связи;

• аудит схем и свойств документооборота.

Подотрасли аудита технологии и процесса производства:

• аудит техники и технологии производства;

• аудит процесса производства;

• экологический аудит.

Подотрасли аудита организации производства:

• аудит схем и свойств документооборота;

• аудит укомплектованности производства;

• аудит эргономики и техники безопасности;

• аудит должностных инструкций и положений. Подотрасли операционного аудита:

• технологический контроль изделий;

• ведомственная приемка изделий;

• аудит самоконтроля изделий.

Подотрасли управленческого аудита:

• аудит деловых операций;

• аудит затрат ресурсов;

• аудит экономичности и эффективности производства.

По уровню полноты аудит может быть функциональный, комплексный и системный.

Функциональный аудит определяется разделением труда аудиторов по функциям производства и управления. Объектами функционального аудита являются в отдельности: бухгалтерский учет, финансы, персонал, делопроизводство, экология и др.

Комплексный аудит характеризуется охватом наиболее значимых элементов и процессов в деятельности организации. Он осуществляется на базе функциональных аудитов, либо самостоятельно по принятому перечню проверок. Выделяют комплексный аудит производства и управления.

Системный аудит — это более глубокий по сравнению с комплексным аудитом контроль организации путем учета влияния каждого функционального аудита друг на друга и аудита элементов и процессов, связывающих организацию с внешней средой. Системный аудит может использоваться в организации для подтверждения правильности расчетов по:

• экономической, организационной и социальной эффективности работы организации,

• прогнозированию рисков,

• определению стоимости организации для продажи или страхования,

• определению стоимости системы управления для продажи или страхования,

• аттестации руководителей и специалистов,

• затратам на лоббирование интересов организации,

• затратам на услуги консультационных фирм.

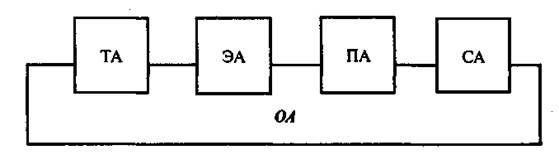

По направлению аудит организации делится на технологический, экономический, организационный, правовой и социальный.

Технологический аудит (ТА) — это контроль профессионального уровня и текущего состояния техники и технологии, используемых объектом аудита.

Экономический аудит(ЭА) — это контроль соблюдения экономических норм, правил расчетов и отчетности. Аудит бухгалтерского учета является его составной частью.

Организационный аудит(ОА) — это контроль (функционирования процесса управления или реорганизации компании) на основе принятых норм, законов и принципов организации как процесса и явления.

Правовой аудит(ПА) — это контроль выполнения международных, государственных и местных законодательных актов и положений, а также внутренних для организации уставных документов и распоряжений руководителя.

Социальный аудит(СА) — это контроль соблюдения социальных норм, правил и расчетов, связанных с деятельностью коллективов в организации, выполнения психофизиологических рекомендаций при назначении работников на должность, соблюдения требований эргономики.

Организационный аудит — связующий элемент системы общих видов аудита (рис.1.).

Рис. 1. Организационный аудит - связующее звено всех видов аудита

Похожие работы

... , принятые Европейским Союзом в 1995г. Философия стандартизации, учета и аудита ключевых элементов управленческой деятельности несомненно является прогрессивным направлением в менеджменте. 2.2 Организационно-кадровый аудит Организационно-кадровый аудит - это экспертиза состояния дел в части управления персоналом, включающая систему мероприятий по сбору информации, ее анализу, и оценке на ...

... и торты "Звезды" Пироги 700 гр. "Собаки" Товары-субституты "Дойные коровы" Кексы 400, 800 гр. Печенье сдобное весовое Сухарики-гренки Заключение Маркетинговый аудит предприятия в самое ближайшее время станет комплексным инструментом в руках маркетологов и управленцев высшего звена, позволяющим на основании проведения ряда методик и интерпретации полученных данных ...

... главной книги и регистры бухгалтерского учета; - выборочно первичные документы, необходимые для выполнения проверки. II. Аналитическая часть Отчет аудиторской фирмы «Сельхозтехника» Нами проведен аудит бухгалтерской отчетности ООО «Сельхозтехника» за 2002 год. 2. При планировании и проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено состояние внутреннего ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

0 комментариев