Навигация

Особенности организационного аудита

14009

знаков

0

таблиц

2

изображения

2. Особенности организационного аудита

Организационный аудит (ОА) можно рассматривать как процесс и как явление. Как процесс ОА — это совокупность действий, ведущих к образованию и совершенствованию системы управления и совершенствованию самого ОА. Этот процесс включает:

• разработку, корректировку или замену стандартов, норм и правил для соответствующих элементов механизма и структуры управления;

• сбор и оценку информации об организационной сфере деятельности системы управления.

Как явление ОА — это объединение элементов для реализации программы или цели, действующих на основании определенных правил и процедур.

Объектами организационного аудита выступают элементы системы управления организации. Отрасли, подотрасли, направления и полнота ОА соответствуют схеме, приведенной на рис.8.2. Особо следует остановиться на полноте проведения ОА. Функциональный ОА (аудит по отдельным элементам системы управления) — это первый шаг на пути к системному аудиту. Второй шаг — планирование и проведение комплексного ОА одновременно по ряду элементов для достижения двух целей:

• оценки соответствия реально полученных данных о функционировании элементов системы управления с нормами или стандартами;

• определение степени соответствия между функционированием этих элементов, так как в организации все элементы системы управления связаны между собой и оказывают существенное взаимовлияние.

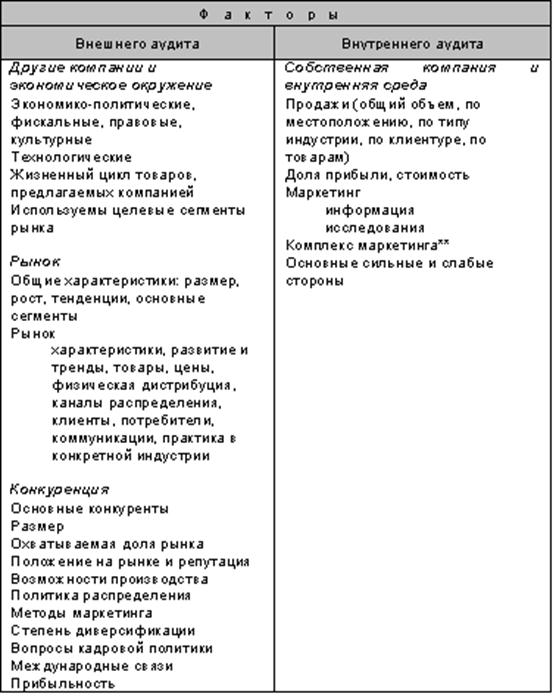

Рис. 2. Основные варианты комплексного аудита

На рис.2. приведены некоторые направления контроля по нескольким элементам системы управления. Среди направлений комплексного ОА в настоящее время отработаны:

• аудит целеполагания (реализации программ собственника). Предусматривает выявление и согласование стратегических и тактических целей собственников и работников организации, составление перечня выполненных и выполняемых профамм, анализ их выполнения с точки зрения возможного, необходимого, желательного и исторически приемлемого;

• аудит соответствия управленческой технологии организационной структуре управления организации. Это процедура ОА на уровне центров хозяйственной ответственности для проверки согласованности основных параметров управленческой деятельности.

• аудит распределения и выполнения сотрудниками функций управления. Основан на анализе конкретных и общих функций управления, типовых процедур и набора операций;

• аудит информационной инфраструктуры. Также производится по ряду показателей, характеризующих важнейшую сторону деятельности организации.

Организационный аудит позволяет проверить правильность использования финансовых средств, выделенных на создание системы управления организации.

3. Основные принципы организационного аудита

Рассмотрим наиболее важные принципы организационного аудита.

• Принцип выделения главного: при проведении организационного аудита работник должен выделять главное, характерное.

• Принцип соответствия: профессионализм работника, составляющего аудиторское заключение, должен соответствовать его сложности ввиду того, что субъективизм решения может сильно исказить достоверность учетных данных.

• Принцип энциклопедичности: в группе работников, составляющих аудиторское заключение, необходимо иметь специалиста широкого профиля в области всей системы управления (либо своего специалиста, либо привлеченного из консультационной фирмы), способного сопоставить учетные данные по отдельным элементам системы управления или их совокупности с набором стандартов. Это даст возможность избежать грубых ошибок или несостыковок. Так, при составлении бухгалтерского учета роль индикатора правильности играет баланс предприятия. Для системы управления такого аналога нет и поэтому гармонизация учетных данных с выводами аудитора должна перекладываться на высококвалифицированного специалиста.

• Принцип полноты: чем точнее и достовернее требуется заключение о соответствии состоянии системы управления требуемому уровню, тем больше ее элементов должно быть подвержено учету и контролю. Принцип полноты требует от руководителя постоянно следить за необходимой полнотой номенклатуры элементов системы управления, для который проводится учет.

• Принцип системности: при проведении аудита необходимо учитывать взаимовлияние элементов системы управления. Так, управленческая технология «Управление по результатам» будет эффективна только при линейной структуре управления, когда временной интервал между принятием решения и его реализацией составляет не более 1—7 дней в зависимости от характера производства.

• Принцип централизации учета: все аудиторские заключения об отдельных элементах системы управления должны стекаться к одному специалисту для составления обоснованного общего заключения.

• Принцип стандартизации: за каждой формой учета элементов системы управления должен стоять стандарт, норма, статья или положение закона, распоряжение руководителя.

• Принцип своевременного использования: учетные данные, предоставляемые аудитору, должны быть достоверны на день проведения аудита. Дальнейшее их использование или обработка должна регламентироваться распоряжениями соответствующих служб организации или вышестоящих руководителей.

• Принцип эластичности: эластичность определяется скоростью изменения текущего состояния учетных данных и соответственно результатов аудиторской проверки. Принцип эластичности требует от руководителя установления приемлемой периодичности проведения учетной работы по каждому элементу системы управления.

• Принцип планирования: каждая организация должна иметь обоснованный набор возможных значений учетных данных по каждому элементу для принятия соответствующих мер при существенном отклонении текущего значения параметра элемента от запланированного.

• Принцип координации: при непропорциональных изменениях контролируемых параметров элементов системы управления каждая организация должна вносить соответствующие коррективы в данный элемент.

• Принцип включения: система внутреннего аудита должна включаться в работу при достижении критического отклонения текущего состояния параметра элемента от расчетного (по нормативу или стандарту).

С учетом специфики терминологии аудита его этапам можно дать следующие наименования:

· цели аудита;

· формирование набора рабочих стандартов;

· выбор и заполнение учетных форм;

· выявление отклонений;

· оценка отклонений;

· принятие решений о дальнейших действиях;

· составление аудиторского заключения.

Набор процедур для всех этапов одинаков и включает:

· разработку;

· согласование,

· утверждение;

· организацию;

· принятие решения.

Каждая процедура содержит следующий набор операций:

· определение

· формулировку

· расчет вариантов и средств реализации

· накопление

· хранение

· обработку

· анализ

· оценку

Структурная сторона процесса проведения организационного аудита достаточно хорошо реализуется на практике. Процессорная сторона организационного аудита базируется на пяти принципах:

1. Процесс должен быть направлен на достижение цеоей, а не на устранение возмущающих воздействий.

2. При формировании стандартов и норм необходимо учитывать как можно больше управляемых и неуправляемых факторов, существенно влияющих на проуесс.

3. Следует максимально сокращать влияние субъективного фактора на процесс.

4. Процесс должен обеспечиваться оптимальной информационной средой.

5. Процедуры и операции каждого этапа процесса должны быть обоснованы (согласованы, утверждены и т.д.)

ЛІТЕРАТУРА

1. Брэддик У. Менеджмент в организации.- М.: Инфра-М, 2007.- 344 с.

2. Виноградський М.Д., Виноградська А.М., Шканова О.М. Менеджмент в організації: навч. посібник.- К.: «Кондор», 2008.- 654 с.

3. Лафта Дж. К. Эффективность менеджмента организации. - М.: Русская деловая литература, 2007.- 320 с.

4. Менеджмент організацій: підручник/ за заг. ред. Л.І. Федулової.- К.: Либідь, 2008.- 448 с.

5. Нємцов В.Д., Довгань Л.Є., Сініок Г.Ф. Менеджмент організацій: навч. посібник.- К.: «УВПК ЕксОб», 2007.- 392 с.

Похожие работы

... , принятые Европейским Союзом в 1995г. Философия стандартизации, учета и аудита ключевых элементов управленческой деятельности несомненно является прогрессивным направлением в менеджменте. 2.2 Организационно-кадровый аудит Организационно-кадровый аудит - это экспертиза состояния дел в части управления персоналом, включающая систему мероприятий по сбору информации, ее анализу, и оценке на ...

... и торты "Звезды" Пироги 700 гр. "Собаки" Товары-субституты "Дойные коровы" Кексы 400, 800 гр. Печенье сдобное весовое Сухарики-гренки Заключение Маркетинговый аудит предприятия в самое ближайшее время станет комплексным инструментом в руках маркетологов и управленцев высшего звена, позволяющим на основании проведения ряда методик и интерпретации полученных данных ...

... главной книги и регистры бухгалтерского учета; - выборочно первичные документы, необходимые для выполнения проверки. II. Аналитическая часть Отчет аудиторской фирмы «Сельхозтехника» Нами проведен аудит бухгалтерской отчетности ООО «Сельхозтехника» за 2002 год. 2. При планировании и проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено состояние внутреннего ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

0 комментариев