Навигация

Формы бухгалтерского учета

94876

знаков

3

таблицы

4

изображения

7. Формы бухгалтерского учета

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом записи в них, т.е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

В настоящее время в организациях применяются мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная формы учета.

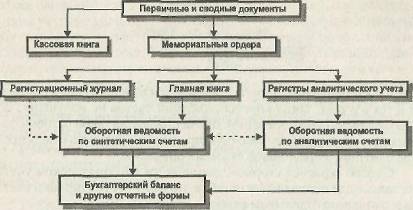

Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рис. 1.

При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяются между собой.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при ней легко осуществлять разделение учетной работы между квалифицированными и менее квалифицированными работниками.

Рис. 1. Мемориально-ордерная форма бухгалтерского учета

Недостатками мемориально-ордерной формы учета являются:

трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

отрыв аналитического учета от синтетического, громоздкость аналитического учета (он часто отстает от синтетического учета);

формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

Основными особенностями журнально-ордерной формы учета являются:

применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

совмещение в ряде журналов-ордеров синтетического и аналитического учета;

объединение в журналах-ордерах систематической записи с хронологической;

отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления от четности;

сокращение количества записей благодаря рациональному по строению журналов-ордеров и Главной книги.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются они на месяц на отдельный синтетический счет или на группу синтетических счетов; Каждому журналу-ордеру присваивается определенный постоянный номер. Как правило, журналы-ордера имеют различную форму.

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Во втором случае в журналы-ордера записывают итоги вспомогательных ведомостей.

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Например, в журнал-ордер №1 по счету 50 «Касса» записываются только те операции, по которым счет «Касса» кредитуется. Операции, по которым счет «Касса» дебетуется, будут записаны в Главную книгу. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

В ряде журналов-ордеров синтетический учет совмещается с аналитическим, например по счетам 66 «Расчеты по краткосрочным кредитам и займам», 99 «Прибыли и убытки» и др., причем расположение данных аналитического учета обеспечивает получение необходимых показателей для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок. Самостоятельный аналитический учет (в карточках или книгах) ведется при данной форме учета лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например по учету материалов, основных средств, готовой продукции и др.

Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах является одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляются и мемориальные ордера, поскольку все показатели записываются в журналах в разрезе корреспондирующих счетов.

Для сверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу, в которых синтетический учет совмещается с аналитическим.

Оборотные ведомости составляются лишь по тем счетам, в которых аналитический учет ведется самостоятельно.

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, а обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге – расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца и записывается в соответствующей колонке Главной книги.

Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

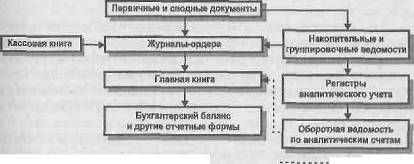

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. Общая схема записей при журнально-ордерной форме учета представлена на рис. 2.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета. Это достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам).

Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

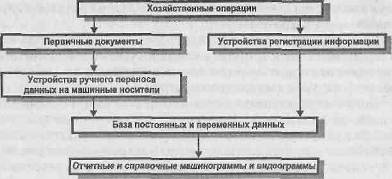

От значительной части указанных недостатков свободна автоматизированная форма учета, созданная на базе использования ЭВМ. В общем виде данной форме учета свойственна такая последовательность обработки информации: машинный носитель информации – ЭВМ – машинограммы выходной информации.

Один из вариантов автоматизированной формы бухгалтерского учета представлен на рис. 3.

Рис. 2. Журнально-ордерная форма бухгалтерского учета

В настоящее время организации интенсивно оснащаются многофункциональными проблемно-ориентированными мини-ЭВМ – компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.).

Рис. 3. Автоматизированная форма бухгалтерского учета

Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации. В настоящее время основная часть коммерческих организаций ведет учет с использованием персональных компьютеров на основе различных пакетов прикладных программ или на основе собственных программ.

Предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров – Книгу учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов, готовой продукции и др.), являющихся регистрами аналитического учета.

Книга учета фактов хозяйственной деятельности заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной Книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций.

Если количество хозяйственных операций незначительно, то они вначале записываются в Книгу учета фактов хозяйственной деятельности, а уже затем – в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе «Сумма» по дебету счета 50 «Касса», кредиту счета 51 «Расчетные счета» Книги, а затем в ведомостях по учету операции по кассе и расчетному счету (форма №В-4).

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а уже итоговые данные ведомостей за месяц записываются в Книгу учета фактов хозяйственной деятельности. Для правильного переноса данных из ведомостей в Книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам Книги, в которых должны отражаться эти данные.

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета фактов хозяйственной деятельности. В этом случае из каждой ведомости в графе «Сумма» Книги учета хозяйственных операций записывается общая сумма по разделу расхода ведомости, и затем она расшифровывается частными суммами по соответствующим счетам Книги.

По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации. Решение о выборе соответствующей формы бухгалтерского учета принимает руководитель организации. Применяемая организацией форма бухгалтерского учета указывается в учетной политике организации.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев