Навигация

Понятие, задачи, общие принципы организации бухгалтерского учета в специализированном депозитарии паевого инвестиционного фонда

74359

знаков

25

таблиц

0

изображений

| |||

| ФИНАНСОВАЯ АКАДЕМИЯ | |||

| ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ | |||

| Институт переподготовки и повышения квалификации кадров | |||

| по финансово-банковским специальностям | |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

| КУРСОВАЯ РАБОТА | |||

|

| |||

|

| |||

| Курс: | Теория бухгалтерского учета на предприятиях | ||

| Тема: | Понятие, задачи, общие принципы организации бухгалтерского учета в специализированном депозитарии паевого инвестиционного фонда | ||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

| Слушатель | Ханютина Е.И. | ||

|

|

| ||

| Научный руководитель |

|

| |

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

| Москва | |||

| 1998 год | |||

|

| |||

| План: | Стр. |

| 1.Ведение | 2 |

| 2.Общие положения деятельности специализированного депозитария | 3 |

| 3.Организация бухгалтерского учета имущества паевых инвестиционных фондов | 7 |

| 4.Заключение | 30 |

1. Введение

1.1.Специализированный депозитарий осуществляет учет и хранение ценных бумаг и иного имущества, составляющего имущество паевого инвестиционного фонда, и ведет учет прав на такие ценные бумаги и иное имущество обособленно от принадлежащих данному специализированному депозитарию имущества, обязательств данного депозитария как юридического лица и хозяйственных операций, которые он производил.

1.2.Бухгалтерский учет ценных бумаг и иного имущества, составляющего имущество паевого инвестиционного фонда, ведется в соответствии с Федеральным законом Российской Федерации «О рынке ценных бумаг» от 22 апреля 1996 года №39-ФЗ, указом Президента Российской Федерации от 26.07.95 N 765 "О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации", методическими указаниями по бухгалтерскому учету в паевом инвестиционном фонде, утвержденными постановлением Федеральной комиссии по рынку ценных бумаг (ФКЦБ России) от 19 февраля 1996 года №4, письмом ГНС РФ от 15 декабря 1995 г. N НП-2-01/80н и зарегистрированным в Минюсте РФ 5 января 1996г. N 1006 «О некоторых вопросах налогообложения, возникающих в связи с образованием и функционированием паевых инвестиционных фондов», Правилами отражения в бухгалтерском учете профессиональными участниками рынка ценных бумаг и инвестиционными фондами отдельных операций с ценными бумагами, утвержденными постановлением ФКЦБ России от 27 ноября 1997 г. №40, письмом ГНС РФ «О некоторых вопросах налогообложения, возникающих в связи с образованием и функционированием паевых инвестиционных фондов от 15 декабря 1995 г. N НП-2-01/80н, приказом Министерства финансов Российской Федерации "О порядке отражения в бухгалтерском учете операций с ценными бумагами" от 15 января 1997 г. N 2, а также на основе внутренних нормативных документов по бухгалтерскому учету, разработанных самим депозитарием и утвержденных Федеральной комиссией по ценным бумагам Российской Федерации.

1.3.Специализированный депозитарий паевого инвестиционного фонда ведет учет имущества, принадлежащих данному депозитарию на основе Ôåäåðального закона Российской Федерации «О бухгалтерском учете» от 21 ноября 1996 года №129-ФЗ., Положением по бухгалтерскому учету «Бухгалтерская отчетность организации», утвержденным приказом Минфина России от 8 февраля 1996 года №10, планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению, методическими указаниями по бухгалтерскому учету в паевом инвестиционном фонде, утвержденными постановлением Федеральной комиссии по рынку ценных бумаг (ФКЦБ России) от 19 февраля 1996 года №4, письма государственной налоговой службы Российской Федерации «О некоторых вопросах налогообложения, возникающих в связи с образованием и функционированием паевых инвестиционных фондов от 15 декабря 1995 г. N НП-2-01/80н и другими (инструктивными) документами с учетом последующих изменений и дополнений к ним.

1.4.Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

1.5.Задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности компании;

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности.

1.6.Ответственность за организацию собственного бухгалтерского учета в специализированном депозитарии паевого инвестиционного фонда несет руководитель депозитария.

1.7.Главный бухгалтер депозитария обеспечивает контроль и отражение на счетах всех хозяйственных операций, представление оперативной и результативной информации в установленные сроки, соблюдение порядка, установленного нормативными документами и контролем за предоставляемой первичной документацией.

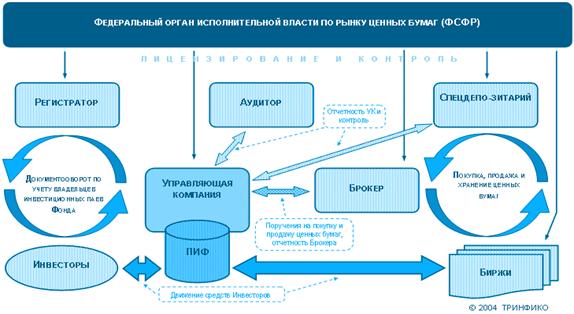

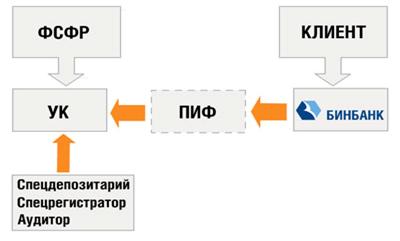

2.Общие положения деятельности специализированного депозитария

Ñоãëàñíî постановлению Федеральной комиссии по рынку ценных бумаг от 16 августа 1996 г. N 14, лицензия, на осуществление деятельности в качестве специализированного депозитария предоставляет право осуществлять:

- функции по расчету стоимости чистых активов паевых инвестиционных фондов и стоимости инвестиционного пая,

- функции агента по размещению и выкупу инвестиционных паев паевого инвестиционного фонда, а также

- предоставляет право совершать в качестве номинального держателя сделки по приобретению ценных бумаг в имущество паевого инвестиционного фонда и распоряжению ценными бумагами, составляющими паевой инвестиционный фонд, в случаях, предусмотренных договором между специализированным депозитарием и управляющей компанией паевого инвестиционного фонда.

2.1.Требования к специализированному депозитарию.

Минимальный размер собственного капитала специализированного депозитария должен составлять не менее 2 млн. рублей. Федеральная комиссия вправе снижать требования к минимальному размеру собственного капитала специализированного депозитария в случае, если в качестве такового выступает имеющая лицензию Федеральной комиссии расчетно - депозитарная организация, оказывающая услуги профессиональным участникам рынка ценных бумаг при осуществлении сделок между ними на организованных рынках ценных бумаг.

Размер собственного капитала специализированного депозитария определяется следующим образом:

- для иных организаций - как сумма IV раздела бухгалтерского баланса (Капитал и резервы) за вычетом сумм задолженностей учредителей и акционеров по взносам в уставный капитал, сумм, переданных другим лицам по договорам о совместной деятельности, убытков (итог III раздела баланса), остаточной стоимости нематериальных активов, а также сумм, полученных в виде целевого финансирования и поступлений, отражаемых в четвертом разделе пассива бухгалтерского баланса.

- Наличие убытка в балансе заявителя на момент подачи заявки является основанием для отказа в выдаче лицензии.

- Для заявителя, не являющегося банком, остаток денежных средств на счетах заявителя и/или средств в Государственных краткосрочных бескупонных облигациях (ГКО), и/или облигациях Государственного сберегательного займа (ОГСЗ), и/или облигациях Федерального займа (ОФЗ), и/или облигациях внутреннего государственного валютного облигационного займа на момент подачи заявки должен быть не менее 50 процентов от величины его собственного капитала, рассчитанного в порядке, предусмотренном в настоящем пункте.

- Собственный капитал специализированного депозитария в течение периода осуществления лицензионной деятельности не может быть менее 2 млрд. руб., если иное не установлено актами Федеральной комиссии.

- Не допускается участие управляющей компании в уставном капитале специализированного депозитария, с которым данная управляющая компания заключила договор об оказании депозитарных услуг.

2.2.Порядок выдачи лицензии

За выдачу лицензии взимается единовременный сбор в размере 100-кратного установленного законом минимального размера оплаты труда на дату подачи заявления, который зачисляется в доход федерального бюджета.

При повторном представлении документов на получение лицензии в случае отказа в ее выдаче единовременный сбор за выдачу лицензии взимается повторно.

Требуемые документы:

- расчет размера собственного капитала заявителя;

- справка о структуре уставного капитала заявителя, подписанная лицом, исполняющим обязанности единоличного исполнительного органа заявителя, и главным бухгалтером заявителя

- заверенные независимым аудитором бухгалтерский баланс и отчет о прибылях и убытках заявителя, составленные на последнюю отчетную дату, а также бухгалтерский баланс и отчет о прибылях и убытках за последний отчетный год (при осуществлении деятельности в течение более одного года). В случае отсутствия указанных документов у вновь образованных предприятий (организаций) заявитель обязан представить в Федеральную комиссию документы, подтверждающие внесение взносов в уставный капитал, а также указанную финансовую отчетность на ближайшую после даты подачи заявления отчетную дату;

В дополнение к указанным документам Федеральная комиссия вправе потребовать представить документы, расшифровывающие отдельные статьи бухгалтерских балансов и отчетов о прибылях и убытках, представленных в Федеральную комиссию;

2.3.Условия осуществления деятельности в качестве специализированного депозитария

Специализированный депозитарий обязан осуществлять свою деятельность в соответствии с законодательством Российской Федерации, актами Федеральной комиссии, а также договором с управляющей компанией и правилами паевых инвестиционных фондов.

- Контроль за деятельностью специализированного депозитария осуществляется Федеральной комиссией. Федеральная комиссия или уполномоченное ею лицо вправе осуществлять проверку деятельности в качестве специализированного депозитария.

- Специализированный депозитарий несет ответственность за сохранность находящихся у него на хранении ценных бумаг и иного имущества, составляющего паевой инвестиционный фонд, а также за своевременность внесения, сохранность и правильность записей по учету прав на ценные бумаги, составляющие имущество паевого инвестиционного фонда.

- В случае, если на специализированный депозитарий возложена обязанность по ведению реестра владельцев инвестиционных паев паевого инвестиционного фонда, специализированный депозитарий несет ответственность за своевременность и правильность ведения и хранения такого реестра, а также записей о правах владельцев инвестиционных паев.

- Специализированный депозитарий обязан осуществлять хранение ценных бумаг и иного имущества, составляющего имущество паевого инвестиционного фонда, и вести учет прав на такие ценные бумаги и иное имущество обособленно от принадлежащих данному специализированному депозитарию и/или его клиентам ценных бумаг и иного имущества.

- Договор между специализированным депозитарием и управляющей компанией не может предусматривать положений о переходе к специализированному депозитарию права собственности либо иного вещного права на ценные бумаги, составляющие имущество паевого инвестиционного фонда.

- На ценные бумаги и иное имущество, составляющие паевой инвестиционный фонд, переданные управляющей компанией на хранение специализированному депозитарию, не может быть обращено взыскание по обязательствам специализированного депозитария.

2.4.Условия осуществления деятельности в качестве специализированного депозитария

- осуществлять в интересах владельцев инвестиционных паев паевого инвестиционного фонда контрольные функции, обеспечивающие соблюдение управляющей компанией паевого инвестиционного фонда актов Федеральной комиссии и правил паевого инвестиционного фонда при ведении учета активов паевого инвестиционного фонда, расчете стоимости чистых активов и стоимости инвестиционного пая, в том числе:

- проводить сверку данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании: ежедневно - для открытых паевых инвестиционных фондов и не реже одного раза в месяц - для интервальных паевых инвестиционных фондов;

- проводить проверку правильности расчета стоимости чистых активов паевого инвестиционного фонда и стоимости инвестиционного пая на основе данных, полученных от управляющей компании:

- ежедневно - для открытых паевых инвестиционных фондов и не реже одного раза в месяц для интервальных паевых инвестиционных фондов, если договором, заключенным специализированным депозитарием с управляющей компанией паевого инвестиционного фонда, не предусмотрено, что расчет стоимости чистых активов паевого инвестиционного фонда и стоимости инвестиционного пая осуществляется специализированным депозитарием;

- уведомлять Федеральную комиссию о нарушениях и ошибках, допущенных при расчете стоимости чистых активов паевого инвестиционного фонда, не позднее трех дней с момента обнаружения нарушения или ошибки.

Договором, заключенным между специализированным депозитарием и управляющей компанией паевого инвестиционного фонда, может быть предусмотрено, что специализированный депозитарий осуществляет в интересах владельцев инвестиционных паев паевого инвестиционного фонда контрольные функции, связанные с распоряжением имуществом, составляющим паевой инвестиционный фонд, в частности распоряжаться по указанию управляющей компании денежными средствами паевого инвестиционного фонда, находящимися на банковском счете, открытом на имя управляющей компании.

2.5 Специализированный депозитарий не вправе:

- выступать в качестве кредитора или гаранта по отношению к имуществу, составляющему паевой инвестиционный фонд;

- отчуждать собственное имущество в состав имущества, составляющего паевой инвестиционный фонд, а также приобретать имущество, составляющее паевой инвестиционный фонд;

- исполнять указания управляющей компании о распоряжении денежными средствами, входящими в паевой инвестиционный фонд, а также о передаче ценных бумаг и иного имущества, составляющего паевой инвестиционный фонд, в случаях, если распоряжение или передача нарушают акты Федеральной комиссии или правила паевого инвестиционного фонда в отношении установленных ими требований к составу активов паевого инвестиционного фонда, а также в иных случаях, предусмотренных договором с управляющей компанией паевого инвестиционного фонда;

Специализированный депозитарий должен принимать все необходимые меры по своевременному и полному обеспечению реализации прав по переданным ему ценным бумагам составляющим имущество паевого инвестиционного фонда, включая меры по получению дивидендов, процентов, иных доходов и платежей по указанным ценным бумагам.

- Специализированный депозитарий не несет имущественной ответственности перед управляющей компанией в случае невыполнения эмитентом ценных бумаг, составляющих паевой инвестиционный фонд, своих обязательств по выпущенным им ценным бумагам.

- Специализированный депозитарий, на который возложена обязанность по ведению реестра владельцев инвестиционных паев паевого инвестиционного фонда, несет ответственность перед владельцами инвестиционных паев в случае причинения им убытков его виновными действиями при ведении реестра владельцев инвестиционных паев паевого инвестиционного фонда.

- Специализированный депозитарий несет субсидиарную ответственность перед владельцами инвестиционных паев паевого инвестиционного фонда за убытки, причиненные им невыполнением или ненадлежащим выполнением контрольных функций, предусмотренных настоящим Положением, иными актами Федеральной комиссии и договором с управляющей компанией, обеспечивающих соблюдение управляющей компанией паевого инвестиционного фонда актов Федеральной комиссии и правил паевого инвестиционного фонда при ведении учета активов паевого инвестиционного фонда, расчете стоимости чистых активов паевого инвестиционного фонда и стоимости инвестиционного пая, распоряжении имуществом паевого инвестиционного фонда, если не докажет, что убытки возникли не по его вине.

2.6.Специализированный депозитарий обязан:

- в течение пяти календарных дней сообщать Федеральной комиссии о не устраненных управляющей компанией в установленные сроки нарушениях правил паевого инвестиционного фонда, включая установленные ими требования к составу и структуре активов паевого инвестиционного фонда, законов и иных правовых актов Российской Федерации о ценных бумагах, а также актов Федеральной комиссии;

- ликвидировать паевой инвестиционный фонд в случае аннулирования лицензии или ликвидации управляющей компании, если Федеральной комиссией не назначен временный управляющий паевым инвестиционным фондом;

- создавать ревизионную комиссию в целях контроля и оценки организации внутреннего бухгалтерского учета специализированного депозитария;

- предоставлять Федеральной комиссии по ее требованию для проверки финансовую и иную учетную документацию, а также реестры владельцев инвестиционных паев паевых инвестиционных фондов.

2.7.Основаниями для приостановления действия лицензии являются:

- нарушение представленных в Федеральную комиссию внутренних правил и процедур осуществления депозитарной деятельности, а также осуществления контрольных функций, обеспечивающих соблюдение управляющей компанией паевого инвестиционного фонда требований актов Федеральной комиссии при ведении учета активов паевого инвестиционного фонда, расчете стоимости чистых активов паевого инвестиционного фонда и стоимости инвестиционного пая, распоряжении имуществом паевого инвестиционного фонда, повлекшее за собой нарушение прав и интересов владельцев инвестиционных паев паевых инвестиционных фондов и управляющих компаний-клиентов специализированного депозитария;

- нарушение специализированным депозитарием порядка и сроков представления отчетности, установленных актами Федеральной комиссии; представление специализированным депозитарием отчетности, содержащей недостоверные данные;

- непредставление необходимых сведений и документов для проведения проверки Федеральной комиссией или уполномоченным ею лицом, а равно недопущение уполномоченных лиц Федеральной комиссии к материалам и документам в ходе проверки;

2.8.Основаниями для аннулирования лицензии являются:

- ликвидация специализированного депозитария;

- признание специализированного депозитария несостоятельным (банкротом);

- Специализированный депозитарий с момента аннулирования лицензии не вправе совершать операции по банковским счетам, на которых хранятся денежные средства паевых инвестиционных фондов, и операции по счетам ценных бумаг, на которых учитываются.

3.Организация бухгалтерского учета имущества паевых инвестиционных фондов

3.1.Общие положения

3.1.1.Специализированный депозитарий обязан вести раздельный учет по каждому паевому инвестиционному фонду, не допуская смешения имущества фондов, в том числе с имуществом, принадлежащим управляющей компании. В целях организации обособленного учета денежных средств паевого инвестиционного, на имя каждого паевого инвестиционного фонда открывается счет в банке в российских рублях, а при необходимости, в иностранной валюте.

3.1.2.За ведение бухгалтерского учета паевых инвестиционных фондов несет ответственность начальник отдела учета активов фондов.

3.1.3.Бухгалтерская отчетность паевого инвестиционного фонда составляется в установленные сроки, за подписями руководителя, и уполномоченного должностного лица, ответственного за ведение бухгалтерского учета конкретного паевого инвестиционного фонда.

3.1.4.Бухгалтерская отчетность паевого инвестиционного фонда по итогам года подлежит обязательному аудиту.

3.1.5.Наряду с типовыми формами бухгалтерской отчетности, утвержденными Минфином России, специализированный депозитарий обязан составить и предоставить в Федеральную комиссию по ценным бумагам и фондовому рынку при Правительстве Российской Федерации (далее по тексту ФКЦБ России) справку о стоимости чистых активов паевого инвестиционного фонда с приложениями (положение ФКЦБ «О составе и структуре активов паевых инвестиционных фондов» от 10 октября 1995 г. N 12)

3.1.6.Порядок оценки, составления и представления справки о стоимости чистых активов паевых инвестиционных фондов определен Положением о порядке оценки и составлении отчетности о стоимости чистых активов открытых паевых инвестиционных фондов (утверждены Постановлением ФКЦБ России от 27.10.95 N 19) и Положением о порядке оценки и составлении отчетности о стоимости чистых активов интервальных паевых инвестиционных фондов (утверждены Постановлением ФКЦБ России от 02.11.95 N 21).

3.2.Рабочий план счетов и учет отдельных операций паевых инвестиционных фондов

3.2.1. Первичное размещение инвестиционных паев паевого инвестиционного фонда осуществляется в течение срока, указанного в Правилах паевого инвестиционного фонда, по цене, указанной в проспекте эмиссии и единой для всех инвесторов. По истечении этого срока размещение инвестиционных паев производится по цене, определяемой в соответствии с Правилами паевого инвестиционного фонда, единой для всех инвесторов.

3.2.2. Поступление денежных средств от инвесторов в счет оплаты стоимости инвестиционных паев отражается записью по дебету счетов учета денежных средств и кредиту счета 96 "Целевые финансирование и поступления", субсчет "Инвестиционные паи". Аналитический учет по данному субсчету ведется по каждому выпуску инвестиционных паев и каждому инвестору, предоставившему имущество в доверительное управление.

3.2.3. Цена выкупа инвестиционного пая определяется исходя из стоимости чистых активов в расчете на один инвестиционный пай фонда в соответствии с указанными Положениями о порядке оценки и составлении отчетности о стоимости чистых активов в паевых инвестиционных фондах и Правилами паевых инвестиционных фондов. Выкуп инвестиционных паев отражается по дебету счета 96 "Целевые финансирование и поступления", субсчет "Инвестиционные паи" и кредиту счетов учета денежных средств.

3.2.4.В случае недостаточности денежных средств у паевого инвестиционного фонда для выкупа инвестиционных паев управляющая компания вправе использовать для этого свои собственные денежные средства. Поступление собственных денежных средств от управляющей компании для выкупа отражается в бухгалтерском учете паевого инвестиционного фонда по дебету счетов учета денежных средств и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты с управляющей компанией". Возмещение управляющей компании ее собственных денежных средств отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты с управляющей компанией" и кредиту счетов учета денежных средств.

3.2.5.В случае недостаточности собственных денежных средств управляющей компании для выкупа инвестиционных паев фонда, могут быть привлечены заемные средства. Полученные заемные средства (в том числе под залог имущества фонда) отражаются по кредиту счетов 90 "Краткосрочные кредиты банков" или 94 "Краткосрочные займы" и дебету счетов по учету денежных средств.

3.2.6.Имущество паевого инвестиционного фонда, под залог которого были привлечены заемные средства, наряду с соответствующим отражением в аналитическом учете счетов учета имущества, под залог которого получены средства взаймы, отдельно показывается на забалансовом счете 009 "Обеспечения обязательств и платежей выданные". Проценты по кредитам и займам, привлеченным управляющей компанией для выкупа инвестиционных паев, уплачиваются за счет прибыли управляющей компании, остающейся в ее распоряжении после уплаты налогов, и не относятся на уменьшение имущества паевого инвестиционного фонда.

3.3.Учет операций по приобретению, реализации и прочем выбытии имущества паевого инвестиционного фонда.

3.3.1. Результат от реализации и прочего выбытия имущества паевого инвестиционного фонда, выявленный на соответствующих счетах учета реализации, списывается в текущем отчетном периоде на счет 96 "Целевые финансирование и поступления", субсчет "Прирост или уменьшение стоимости имущества паевого инвестиционного фонда". По дебету указанного субсчета отражается уменьшение стоимости имущества, а по кредиту - прирост стоимости имущества паевого инвестиционного фонда.

3.3.2.В конце отчетного года итоговый результат от реализации и прочего выбытия имущества паевого инвестиционного фонда с субсчета "Прирост или уменьшение стоимости имущества паевого инвестиционного фонда" счета 96 "Целевые финансирование и поступления" списывается на субсчет "Инвестиционные паи" этого же счета.

3.4.Отражение курсовых разниц по валютным счетам и операциям, произведенным в иностранной валюте в счет имущества паевого инвестиционного фонда

3.4.1.Курсовые разницы по валютным счетам и операциям, произведенным в иностранной валюте в счет имущества паевого инвестиционного фонда, отражаются на счете 96 "Целевые финансирование и поступления", субсчет "Курсовые разницы". Положительные курсовые разницы учитываются по кредиту, а отрицательные курсовые разницы по дебету счета 96 "Целевые финансирование и поступления", субсчет "Курсовые разницы".

3.4.2.В конце отчетного квартала сальдо по субсчету "Курсовые разницы" счета 96 "Целевые финансирование и поступления" списывается на субсчет "Инвестиционные паи" этого же счета.

3.5.Учет дивидендов, процентов, доходов, полученных по ценным бумагам

3.5.1.Начисление дивидендов, подлежащих к получению по акциям, процентов (дохода) по облигациям и иным аналогичным ценным бумагам, составляющим имущество паевого инвестиционного фонда, отражается в бухгалтерском учете по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Дивиденды, проценты (доход) по ценным бумагам к получению" и кредиту счета 96 "Целевые финансирование и поступления", субсчет "Прирост или уменьшение стоимости имущества паевого инвестиционного фонда".

3.5.2.Полученные паевым инвестиционным фондом в счет увеличения имущества дивиденды по акциям, проценты (доход) по облигациям и иным аналогичным ценным бумагам, составляющим имущество паевого инвестиционного фонда, отражаются записью по дебету счетов учета денежных средств и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Дивиденды, проценты (доход) по ценным бумагам к получению".

3.6.Учет издержек паевого инвестиционного фонда

3.6.1.В течение отчетного квартала один раз в месяц для интервальных паевых фондов, ежедневно для открытых паевых фондов производится резервирование средств на выплату вознаграждения управляющей компании и оплату услуг депозитария, специализированного регистратора, аудитора, независимого оценщика и иные расходы, связанные с управлением имуществом паевого инвестиционного фонда, в размере одной двенадцатой для интервальных паевых фондов или одной триста шестидесятой для отрытых паевых фондов части расчетной величины вознаграждения, определяемой в соответствии с Правилами паевого инвестиционного фонда в процентах от стоимости чистых активов фонда. Расчет величины резерва осуществляется на основании стоимости чистых активов по результатам их последней оценки. Резервирование средств на оплату указанных услуг и вознаграждения управляющей компании отражается по дебету счета 96 "Целевые финансирование и поступления", субсчет "Инвестиционные паи" и кредиту счета 89 "Резервы предстоящих расходов и платежей", субсчет "Резерв на оплату услуг управляющей компании и иных лиц.

3.6.2.В соответствии со сроками, установленными в Правилах паевого инвестиционного фонда, управляющая компания списывает сумму начисленного резерва в счет возмещения расходов по оплате указанных услуг и своего вознаграждения.

3.6.3.Суммы, излишне начисленные в отчетном году на образование резерва по отношению к фактическим расходам, связанным с управлением имуществом паевого инвестиционного фонда, должны быть сторнированы в конце года, а в случае превышения фактических расходов над суммой отчислений в резерв они в полном объеме относятся на затраты управляющей компании.

3.7.Особенности состава затрат

3.7.1.Расходы по организации и управлению имуществом паевого инвестиционного фонда, в том числе расходы на рекламу, представительские расходы, затраты на оплату командировочных расходов работников, относятся на общехозяйственные.

3.7.2.Расходы на рекламу паевого инвестиционного фонда, представительские расходы, связанные с управлением фондом, для целей налогообложения корректируются с учетом утвержденных нормативов и выручки, полученной от реализации имущества (ценные бумаги, недвижимость) данного фонда.

3.7.3.Если на обслуживании находятся несколько фондов, указанные расходы корректируются с учетом выручки от реализации имущества соответствующего фонда, в отношении которого были произведены данные расходы.

3.8.Особенности налогообложения

3.8.1.В соответствии с Законом Российской Федерации от 27.12.91 N 2116-1 "О налоге на прибыль предприятий и организаций" паевой инвестиционный фонд как имущественный комплекс без создания юридического лица плательщиком налога на прибыль не является.

3.8.2.Прирост имущества паевого инвестиционного фонда, в том числе в виде банковских процентов, дивидендов и процентов по ценным бумагам, составляющим имущество фонда, доходов от реализации недвижимости, налогом на прибыль не облагается.

3.8.3.Согласно пункту 4 статьи 2 Закона Российской Федерации "О налоге на прибыль предприятий и организаций" прибыль юридического лица - инвестора фонда возникает при реализации инвестиционного пая как разница между ценой продажи пая и ценой его приобретения и относится на финансовые результаты.

3.8.4.Налогообложение иностранных юридических лиц - инвесторов фонда по доходам от реализации паев, не связанных с их деятельностью на территории Российской Федерации, производится в соответствии со статьей 10 Закона Российской Федерации "О налоге на прибыль предприятий и организаций" по ставке 20 процентов.

3.8.5.Доходы физических лиц - инвесторов фонда, полученные от продажи имущества (ценных бумаг), являющегося паевым взносом, подлежат обложению подоходным налогом с применением подпункта "т" пункта 1 статьи 3 Закона Российской Федерации от 07.12.91 N 1998-1 "О подоходном налоге с физических лиц".

3.8.6.Средства, полученные специализированным депозитарием за счет имущества фонда в качестве вознаграждения за оказанные услуги и в возмещение понесенных расходов, включаются в соответствии со статьей 2 Закона Российской Федерации "О налоге на прибыль предприятий и организаций" в выручку от реализации работ (услуг) и облагаются налогом на прибыль в общеустановленном порядке.

3.8.7.Суммы выплат за счет имущества фонда в пользу специализированного депозитария, облагаются налогом на добавленную стоимость в соответствии со статьей 7 Закона Российской Федерации от 06.12.91 N 1992-1 "О налоге на добавленную стоимость".

3.8.8.Уплату налога на добавленную стоимость, начисляемого в связи с управлением имуществом фонда, производит управляющая компания за счет имущества фонда.

3.8.9.В соответствии с подпунктом "ж" пункта 1 статьи 5 Закона Российской Федерации "О налоге на добавленную стоимость" операции, связанные с обращением ценных бумаг, в том числе инвестиционных паев, налогом на добавленную стоимость не облагаются.

3.8.10.Налог на имущество паевого инвестиционного фонда, начисляемый в связи с управлением имуществом паевого инвестиционного фонда, уплачивается в соответствии с пунктом 12 Указа Президента Российской Федерации от 26.07.95 N 765 управляющей компанией за счет этого имущества в соответствии с Законом Российской Федерации от 13.12.91 N 2030-1 "О налоге на имущество предприятий".

3.8.11.В соответствии со статьей 2 Закона Российской Федерации от 12.12.91 N 2023-1 "О налоге на операции с ценными бумагами" (в редакции Федерального закона от 18.10.95 N 158-ФЗ) налог на операции с ценными бумагами при выпуске инвестиционных паев управляющей компанией фонда не уплачивается в связи с отсутствием объекта налогообложения.

3.8.12.Не подлежат обложению налогом на прибыль и подоходным налогом доходы инвесторов фонда от выкупа паев в случае, когда все средства фонда инвестированы в государственные и иные ценные бумаги, доходы по которым в виде процентов (дисконта по бескупонным ценным бумагам) в соответствии с подпунктом "а" пункта 1 статьи 9 Закона Российской Федерации "О налоге на прибыль предприятий и организаций" и подпунктом "н" пункта 1 статьи 3 Закона Российской Федерации "О подоходном налоге с физических лиц" освобождены от налогообложения и прирост имущества фонда происходит только за счет таких доходов.

3.9.План счетов специализированного депозитария.

3.9.1.1.Общие положения.

3.9.1.2.Cинтетические счета депо предназначаются для включения в баланс депо депозитария, на котором отражаются общей суммой без разбивки по конкретным владельцам или местам хранения ценные бумаги, учитываемые на аналитических счетах депо (клиентских или инвентарных). Синтетический учет в депозитарии ведется в разрезе выпусков ценных бумаг. Ценные бумаги на синтетических счетах депо учитываются в штуках без учета их номинальной или балансовой стоимости.

3.9.1.3.По условиям, сложившимся на Российском рынке ценных бумаг, по некоторым выпускам ценных бумаг (например, по некоторым видам государственных ценных бумаг) депозитарий не может выступать организацией, хранящей ценные бумаги или учитывающей права собственности на эти бумаги (например, ГКО). Счета для учета прав собственности на эти бумаги могут открываться в выделенных (принудительных) депозитариях ценных бумаг непосредственно на имя Управляющей компании (для ценных бумаг Фонда). Оператором по таким счетам выступает дилер, распоряжения которому отдает управляющая компания. Тем самым депозитарий не учитывает права собственности на эти бумаги (так как не выступает гарантом этих прав), а лишь отражает ценные бумаги в своем внутреннем учете на основании первичных документов и выписок со счетов, передаваемых ему Управляющей компанией в установленном порядке.

3.9.1.4.Для учета активов паевого фонда депозитарий с одной стороны ведет депозитарную деятельность в пользу фонда, т.е. хранит ценные бумаги фонда или учитывает права на эти ценные бумаги, с другой стороны, отражает в своем внутреннем учете состояние счетов Фонда в других депозитариях, не учитывая права собственности на эти бумаги (т.е. ведет бухгалтерский учет по этим ценным бумагам фонда).

3.9.1.5.План синтетических счетов, используемый в специализированном депозитарии, позволяет организовать интегрированный учет как ценных бумаг, права собственности на которые учитывает депозитарий, так и по ценным бумагам, по которым депозитарий ведет лишь бухгалтерский учет этих бумаг.

3.9.1.6.План синтетических счетов депозитария построен с учетом особенностей специализированного депозитария паевых фондов и требований «Временного положения о депозитарной деятельности на рынке ценных бумаг Российской Федерации и порядке ее лицензирования», утвержденного постановлением Федеральной комиссии по рынку ценных бумаг от 02.10.1996 г.

3.9.1.7.План счетов позволяет объединить в едином учете как ценные бумаги, права собственности на которые учитывает депозитарий, так и ценные бумаги, по которым депозитарий ведет бухгалтерский учет, ведя тем не менее их раздельный учет, если иной порядок не будет установлен действующим законодательством Российской Федерации или актами Федеральной комиссией по рынку ценных бумаг.

3.9.1.8.План счетов разрабатывается специализированным депозитарием в отдельном документе, называемом «Процедуры ведения бухгалтерского и контрольного учета и осуществления сверок». Документ предоставляется на рассмотрение в ФКЦБ и может применяться только после его утверждения.

3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ФКЦБ и заключенного договора между Управляющей компанией паевого инвестиционного фонда.

3.9.1.10.Общие принципы ведения бухгалтерского учета паевого инвестиционного фонда, осуществляемого независимым образом бухгалтерией управляющей компании и отделом учета и контроля специализированного депозитария.

3.9.1.11.Ответственность за организацию бухгалтерского учета в паевом инвестиционном фонде несет руководитель управляющей компании фонда.

3.10.Применяющиеся счета.

3.10.1.06 - счет «Долгосрочные финансовые вложения». Счет 06 предназначен для отражения долгосрочных финансовых вложений (когда установленный срок погашения их превышает один год или вложения осуществлены с намерением получать доходы по ним более одного года). К счету могут быть открыты субсчета по видам учитываемых ценных бумаг, например: счет 06 субсчет «Долгосрочные вложения в ОФЗ»

| Счет 06 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 08 субсчет «Вложения в ценные бумаги» | счет 48 |

3.10.2. 08 - счет «Капитальные вложения». Счет 08 субсчет «Вложения в ценные бумаги» используется для предварительного учета фактических затрат по приобретению ценных бумаг фондом. Фактическими затратами на приобретение ценных бумаг могут быть:

· суммы, уплачиваемые в соответствии с договором продавцу;

· суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

· вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги;

· иные расходы, непосредственно связанные с приобретением ценных бумаг.

| Счет 08 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 76 субсчет «Расчеты по ценным бумагам» | счет 06 «Долгосрочные финансовые вложения» |

| счет 76 субсчет «Расходы, понесенные в связи с операциями по ценным бумагам» | счет 58 «Краткосрочные финансовые вложения» |

3.10.3. 48 - счет «Реализация прочих активов». Счет 48 предназначен для обобщения информации о процессе реализации принадлежащего фонду имущества, а также для определения результата от реализации и прочего выбытия имущества фонда. По дебету счета 48 отражаются балансовая стоимость выбывающих ценностей, в частности, реализованных ценных бумаг, а также понесенные в связи с этим расходы. По кредиту счета 48 отражается сумма, причитающаяся фонду за реализованное имущество. Дебетовое или кредитовое сальдо по счету 48 в текущем отчетном периоде списывается на счет 96 субсчет «Прирост или уменьшение стоимости имущества Фонда».

К счету 48 могут быть открыты субсчета:

· счет 48 субсчет «Реализация ГКО»

· счет 48 субсчет «Реализация ОФЗ»

| Счет 48 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 58 счет 06 счет 76 субсчет «Расходы, понесенные в связи с операциями по ценным бумагам » счет 76 субсчет «Полученный накопленный купонный доход» счет 96 субсчет «Прирост или уменьшение стоимости имущества Фонда» | счет 76 субсчет «Расчеты по ценным бумагам» счет 96 субсчет «Прирост или уменьшение стоимости имущества Фонда» |

3.10.4. 51 - счет «Расчетный счет». Счет 51 предназначен для отражения информации о наличии и движении денежных средств по операциям Фонда по размещению и выкупу инвестиционных паев, расчетов с УК, СД, Аудитором, Агентом фонда, по инвестиционным операциям и т.п. По дебету счета 51 отражается поступление денежных средств на расчетный счет Фонда. По кредиту счета 51 отражается списание денежных средств с расчетного счета Фонда.

| Счет 51 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 76 субсчет «Расчеты с управляющей компанией» счет 76 субсчет «Расчеты по ценным бумагам » счет 76 субсчет «Полученный накопленный купонный доход» счет 76 субсчет «Расчеты с инвесторами Фонда» счет 76 субсчет «Дивиденды по ценным бумагам» счет 58 субсчет «Краткосрочные вложения в банковские депозиты» | счет 76 субсчет «Расчеты с агентом» счет 76 субсчет «Расчеты с управляющей компанией» счет 76 субсчет «Расчеты со специализированным депозитарием» счет 76 субсчет «Расчеты с аудитором» счет 76 субсчет «Расчеты с управляющей компанией по прочим расходам» счет 76 субсчет «Расчеты по ценным бумагам» счет 68 счет 76 субсчет «Расчеты с владельцами паев Фонда» счет 76 субсчет «Расчеты с инвесторами Фонда» счет 58 субсчет «Краткосрочные вложения в банковские депозиты» счет 76 субсчет «Расходы, понесенные в связи с операциями по ценным бумагам» |

3.10.5. 57 - счет «Переводы в пути». Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств в пути, в частности, для отражения денежных средств, переведенных для покупки ценных бумаг, но еще не полученных дилером.

| Счет 57 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 51 «Расчетный счет» | счет 76 субсчет «Расчеты по ценным бумагам» |

3.10.6. 58- счет «Краткосрочные финансовые вложения». Счет 58 «Краткосрочные финансовые вложения» предназначен для обобщения информации о краткосрочных финансовых вложениях (когда установленный срок их погашения не превышает одного года или вложения осуществлены без намерения получать доходы по ним более одного года). Аналитический учет по счету ведется по каждому выпуску ценных бумаг.

К счету 58 могут быть открыты субсчета:

· счет 58 субсчет «Краткосрочные вложения в ГКО»

· счет 58 субсчет «Краткосрочные вложения в ОФЗ»

| Счет 58 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 51 «Расчетный счет» счет 08 субсчет «Вложения в ценные бумаги» | счет 51 счет 48 |

3.10.7. 68 - «Расчеты с бюджетом». Счет 68 предназначен для отражения информации о расчетах с бюджетом по возможным налогам с Фонда, а также налогам с владельцев инвестиционных паев. Порядок исчисления и уплаты налогов определяется законодательными и другими нормативными актами.

К счету 68 могут быть открыты субсчета:

счет 68 субсчет «Расчеты по подоходному налогу»

| Счет 68 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 51 «Расчетный счет» | счет 76 субсчет «Расчеты с владельцами паев фонда» |

3.10.7. 76 - «Расчеты с разными дебиторами и кредиторами». Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах Фонда по всякого рода операциям с дебиторами и кредиторами: УК, СД, агентом, и аудитором фонда, расчетах, связанных с инвестиционной деятельностью, расчетов с инвесторами и владельцами инвестиционных паев фонда по операциям размещения и выкупа инвестиционных паев.

Аналитический учет по счету ведется по каждому дебитору и кредитору.

К счету 76 могут быть открыты субсчета:

· счет 76 субсчет «Расчеты с управляющей компанией»

· счет 76 субсчет «Расчеты со специализированным депозитарием»

· счет 76 субсчет «Расчеты с инвесторами фонда»

· счет 76 субсчет «Расчеты по ценным бумагам»

· счет 76 субсчет «Уплаченный накопленный купонный доход»

· счет 76 субсчет «Полученный накопленный купонный доход»

· счет 76 субсчет «Расчеты с управляющей компанией по прочим расходам»

· счет 76 субсчет «Дивиденды по ценным бумагам»

· счет 76 субсчет «Проценты по банковскому депозиту»

| Счет 76 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 48 счет 51 счет 57 счет 68 счет 96 субсчет «Расчеты с пайщиками» | счет 08 счет 48 счет 51 счет 96 субсчет «Расчеты с пайщиками» |

3.10.8. 89 - «Резервы предстоящих расходов и платежей». Счет 89 «Резервы предстоящих расходов и платежей» предназначен для отражения информации о состоянии и движении сумм, зарезервированных в установленном порядке для оплаты услуг УК, СД, аудитора.

· К счету 89 могут быть открыты субсчета:

счет 89 субсчет «Резерв на оплату услуг управляющей компании»

· счет 89 субсчет «Резерв на оплату услуг специализированного депозитария»

· счет 89 субсчет «Прочие резервы»

| Счет 89 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 76 субсчет «Расчеты со специализирован. депозитарием» счет 76 субсчет «Расчеты с управляющей компанией» | счет 96 субсчет « Расчеты по имуществу фонда» |

3.10.9. 96 - «Целевые финансирование и поступления». Счет 96 «Целевые финансирование и поступления» предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, в частности, средств, поступивших от инвесторов в оплату инвестиционных паев.

К счету 96 открываются субсчета:

· субсчет «Расчеты с пайщиками» - предназначен для отражения средств, поступивших в оплату инвестиционных паев и средств, направленных на выплату по выкупленным инвестиционным паям; предусматривает ведение аналитического учета по каждому владельцу инвестиционных паев в рублях и паях.

· субсчет «Расчеты по имуществу фонда» - предназначен для отражения информации о расчетах по имуществу фонда, в частности, об изменениях имущества фонда, вызванных начислением резервов на уплату вознаграждения УК, СД

· субсчет «Прирост или уменьшение стоимости имущества фонда»;

· субсчет «Курсовые разницы».

К субсчету «Прирост или уменьшение стоимости имущества фонда» могут быть открыты субсчета второго порядка:

· субсчет «Прирост или уменьшение стоимости имущества Фонда от ГКО»;

· субсчет «Прирост или уменьшение стоимости имущества Фонда от ОФЗ»

| Счет 96 корреспондирует со счетами | |

| по дебету | по кредиту |

| счет 48 счет 58 счет 89 | счет 48 счет 51 счет 58 |

3.11.Основные принципы Учетной политики паевого фонда.

3.11.1.Основные принципы Учетной политики паевого фонда формируются на основе Приказа Министерства Финансов РФ от 28.07.94 № 100 «Об утверждении положения по бухгалтерскому учету «Учетная политика предприятия».

3.11.2.Бухгалтерский учет Фонда ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ, Методическими указаниями по бухгалтерскому учету и отчетности в паевом инвестиционном фонде и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению.

3.11.3.Создаются резервы на выплату вознаграждения Управляющей компании, специализированного депозитария и прочих расходов, в соответствии с вышеуказанными документами и Правилами фонда. Резервы за выходные и праздничные дни начисляются по значению стоимости чистых активов, рассчитанной на последний рабочий день, предшествующий выходным или праздничным дням. Начисление вышеуказанных резервов производится следующим образом: рассчитываются резервы за один день, а затем полученные значения умножаются на количество дней, за которые начисляются резервы.

3.11.4.Начисление кредиторских задолженностей по вознаграждениям УК, СД и прочим расходам производится в последний рабочий день месяца по оборотам соответствующих счетов резервов за этот месяц. Перечисление вышеуказанных вознаграждений производится до 10 числа следующего месяца. Кредиторская задолженность по прочим расходам начисляется в соответствии с документами, подтверждающими необходимость оплаты/компенсации УК расходов, связанных с управлением имуществом паевого фонда, после их получения специализированным депозитарием.

3.11.5.Вознаграждение агентам выплачивается в сроки, указанные в агентских договорах..

3.11.6.Расходы, связанные с обслуживанием банковского счета фонда, начисляются из резерва на прочие расходы в день получения банковской выписки, свидетельствующей о списании вышеуказанных расходов со счета фонда.

3.11.7. Дебетовое или кредитовое сальдо по счету 48 списывается на счет 96 субсчет «Прирост или уменьшение стоимости имущества Фонда» в последний рабочий день месяца.

3.11.8.При выкупе инвестиционных паев, они списываются по средневзвешенной цене.

3.11.9.В случае, если в результате выкупа владельцем всех принадлежащих ему инвестиционных паев на соответствующем субсчете второго порядка субсчета «Расчеты с пайщиками» счета 96 есть дебетовое или кредитовое сальдо, то оно списывается на субсчет «Расчеты по имуществу фонда» счета 96 в последний рабочий день месяца.

3.11.10.Сальдо по счету 96 субсчет «Прирост или уменьшение стоимости имущества фонда» списывается на субсчет «Расчеты по имуществу фонда» этого же счета в последний рабочий день квартала.

3.11.11.Начисление задолженности по оплате счета - фактуры за перерегистрацию ценных бумаг производится в день получения соответствующего счета сотрудниками УК и СД.

3.11.12.Суммовые разницы, возникающие при реализации ценных бумаг, когда сумма сделки определена в валюте, относятся на прирост или уменьшение стоимости имущества Фонда.

3.11.13.Дата отражения операций по расчетному счету при ведении бухгалтерского учета фонда - это дата реального получения соответствующей банковской выписки (не дата самой банковской выписки). Эти две даты могут отличаться не более чем на 1 (один) рабочий день.

3.11.14.Основанием для зачисления ценных бумаг в имущество фонда считается:

· отчет группы учета денежных средств отдела учета активов фонда депозитария о зачислении ценных бумаг на клиентский счет;

· отчет брокера/дилера о зачислении ценных бумаг на счет депо.

3.11.15.Основанием для исключения ценных бумаг из имущества фонда считается:

· отчет отдела учета активов фонда депозитария о списании ценных бумаг с клиентского счета,

· отчет брокера /дилера о списании ценных бумаг со счета депо.

3.12.Методика ведения бухгалтерского учета паевого фонда.

3.12.1.Методика ведения бухгалтерского учета паевого фонда должна содержать общие принципы ведения бухгалтерского учета паевого фонда, типовые проводки, отдельные приемы отражения фактов финансово-хозяйственной деятельности.

3.12.2.Отдельные моменты данной методики в течение работы могут быть изменены либо вследствие изменения нормативных документов, либо в целях формирования более полной и достоверной информации о результатах деятельности паевого фонда.

3.12.3.Вновь вносимые изменения должны совершаться в рамках действующего законодательства, регулирующего бухгалтерский учет.

3.13.Учет операций по размещению инвестиционных паев.

Процедура учета размещения паев включает следующие этапы:

| Название операции | Дебет | Кредит | Основание |

| 1. При поступлении денежных средств от инвестора на счета фонда делается проводка на сумму поступления. | 51 | счет 76 субсчет "Расчеты с инвесторами Фонда". Ведется аналитический учет по каждому инвестору | Копия выписки по банковскому счету Фонда с платежными документами |

| 2. Проводка на сумму стоимости паев делается при получении отчета реестра, подтверждающего включение инвестора, от которого получены деньги, в реестр | счет 76 субсчет "Расчеты с инвесторами Фонда". | счет 96 субсчет "Расчеты с пайщиками" ведется аналитический учет по каждому владельцу паев | Отчет реестра |

| 3. Начисление надбавки агенту по размещению и выкупу (и/или УК) осуществляется в соответствии со ставками установленными Правилами фонда | счет 76 субсчет "Расчеты с инвесторами Фонда" | счет 76 субсчет "Расчеты с агентом" При появлении другого агента заводится аналогичный субсчет | Отчет реестра |

| 4. Выплата агенту (и/или УК) надбавки за размещение инвестиционных паев в соответствии с договором и правилами фонда | счет 76 субсчет "Расчеты с агентом". При появлении другого агента заводится аналогичный субсчет | 51 | Копии платежных документов, выписки по банковскому счету Фонда |

3.14.Учет операций по выкупу инвестиционных паев

Процедура учета выкупа паев включает следующие этапы:

| Название операции | Дебет | Кредит | Основание |

| 1. Начисление сумм по выкупу инвестиционных паев (образование кредиторской задолженности перед пайщиком) | счет 96 субсчет «Расчеты с пайщиками» | счет 76 субсчет | Отчет реестра |

| 2. Начисление подоходного налога для владельцев - физических лиц и налога на доходы владельцев- нерезидентов | счет 76 субсчет "Расчеты с владельцами паев Фонда" | счет 68 субсчет "Расчеты по подоходному налогу" или счет 68 субсчет «Расчеты по налогу на доходы» | Начисления производятся по ставкам, установленным законодательно |

| 3. Начисление скидки агенту по размещению и выкупу (и/или УК) осуществляется в соответствии со ставками, установленными Правилами фонда | счет 76 субсчет «Расчеты с владельцами паев Фонда " | счет 76 субсчет «Расчеты с агентом При появлении другого агента заводится аналогичный субсчет | Отчет реестра |

| 4. Выплата цены выкупа | счет 76 субсчет "Расчеты с владельцами паев Фонда" | 51 | Копии платежных документов, выписки по банковскому счету Фонда |

| 5. Перечисление скидки агенту по размещению и выкупу (и/или УК) | счет 76 субсчет "Расчеты с агентом | 51 | Копии договора с агентом, платежных документов, выписки по банковскому счету Фонда, правила фонда |

| 6. Уплата подоходного налога или налога на доходы | счет 68 субсчет "Расчеты по подоходному налогу" или счет 68 субсчет "Расчеты по налогу на доходы" | 51 | Копии платежных документов, выписки по банковскому счету Фонда |

| 7. Поступление денежных средств от Управляющей Компании для выкупа паев | 51 | счет 76 субсчет "Расчеты с управляющей компанией" | Копии платежных документов, выписки по банковскому счету Фонда |

| 8. Перечисление денежных средств УК в счет возмещения за предоставленные под выкуп паев средства | счет 76 субсчет "Расчеты с управляющей компанией | 51 | Копии платежных документов, выписки по банковскому счету Фонда |

3.15.Учет начисления резервов на выплату вознаграждений и других расходов, связанных с управлением имуществом Фонда

3.15.1.Общие положения

3.15.2.Ежедневно резервируются средства для оплаты услуг управляющего и иных расходов, связанных с управлением имуществом фонда.

3.15.2.Величина резервируемых средств на выплату вознаграждения управляющей компании рассчитывается как одна триста шестидесятая часть стоимости чистых активов по результатам их последней оценки, умноженная на норматив вознаграждения управляющей компании, установленный в правилах фонда.

3.15.3.Величина прочих резервов рассчитывается как одна триста шестидесятая часть стоимости чистых активов по результатам их последней оценки, умноженная на норматив прочих расходов, установленный в правилах фонда.

3.15.4. После окончания первичного размещения списание сумм начисленного резерва производится в соответствии со сроками, установленными в правилах фонда и договорах между управляющей компанией - специализированным депозитарием и управляющей компанией - аудитором фонда.

3.15.4.Отдел учета и контроля депозитария контролирует правильность начисления вышеуказанных резервов и своевременность их перечисления.

3.15.5.В конце отчетного года производится окончательный расчет предельного размера средств, которые могут быть израсходованы на оплату прочих расходов, в соответствии со среднегодовой стоимостью чистых активов Фонда и соответствующая корректировка резерва:

· если к концу финансового года управляющий истратил больше средств, чем было зарезервировано, разница между полученными и истраченными средствами относится на затраты управляющей компании;

· если резерв на оплату прочих расходов превысил сумму фактических затрат, то остаток средств списывается с дебета счета 89 «Резервы предстоящих расходов и платежей» в кредит счета 96 субсчет «Расчеты по имуществу Фонда».

Похожие работы

... организаций указанные расходы необходимо отразить обособленно от расходов по операциям с ценными бумагами, то есть на разных листах декларации. Глава 2. Организация бухгалтерского учета ценных бумаг Приобретение ценных бумаг. Российские организации осуществляют вложения свободных денежных средств с целью участия в управлении сторонними организациями или с целью получения прибыли на вложенный ...

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

0 комментариев