Навигация

На субсчете 90/1 "Выручка" учитываются поступления активов признаваемые выручкой

47654

знака

2

таблицы

4

изображения

4. На субсчете 90/1 "Выручка" учитываются поступления активов признаваемые выручкой.

При продаже продукции по договору комиссии или поручения (кроме организаций, занятых в розничной торговле, общественном питании и аукционной торговле) выручка отражается на дату получения извещения от комиссионера или поверенного об отгрузке продукции покупателю.

5. Постановление Правительства РФ от 02 декабря 2000г. № 914 "Об утверждении порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость", согласно которому организация обязана отразить задолженность перед бюджетом по налогу на добавленную стоимость по отгруженной продукции не позднее 5 дней со дня ее отгрузки [2, ст.42].

Размер и порядок оценки дебиторской задолженности определяют следующие нормативные акты.

1. Положения №34н, согласно которому:

- расчеты с покупателями и заказчиками отражаются в бухгалтерском учете и отчетности в суммах, признаваемых организацией правильными. Исходя из данной нормы, дебиторская задолженность отражается в учете в оценке, установленной договором, и зависит от количества и цены реализованной продукции с учетом скидок и накидок, предоставляемых по окончании сделки;

- при совершении операций в иностранной валюте дебиторская задолженность отражается в рублях, в сумме, определяемой путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату предъявления счетов и иных расчетных документов к оплате за отгруженную продукцию либо на дату зачисления денежных средств на валютный счет организации. При этом в соответствующих случаях делаются следующие записи:

2. Статья 317 ГК РФ, согласно которой валюта денежных обязательств должна быть выражена в рублях. Договором может быть предусмотрено, что денежные обязательства по сделке подлежат оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, "специальные права заимствования"). При этом дебиторская задолженность всегда оценивается в сумме выручки от реализации продукции.

1.3. Порядок списания дебиторской и кредиторской задолженности в результате исполнения срока исковой давностиПри ведении хозяйственной деятельности в учете организаций образуются суммы текущей дебиторской и кредиторской задолженности. Однако не редки случаи, когда непогашенные суммы кредиторской задолженности (обязательства перед кредиторами) по различным причинам продолжают числиться в учете длительное время.

В результате у организаций возникают вопросы о порядке списания невостребованной кредиторской задолженности и отражения ее в целях налогообложения.

Рассмотрим в качестве примера следующую ситуацию:

В 2005 г. при проведении годовой инвентаризации организация выявила неоприходованное основное средство. При проведении служебного расследования было обнаружено, что основное средство было получено в конце 2004 г., но не поставлено на учет, так как приходные документы не были вовремя сданы в бухгалтерию. В результате в декабре 2005 г. оно было оприходовано на счет 01 в корреспонденции со счетом 76. По состоянию на 1 сентября 2007 г. кредиторская задолженность поставщиком не востребована.

В связи с этим возникает вопрос: как правильно отрегулировать (списать с баланса) невостребованную кредиторскую задолженность?

При осуществлении хозяйственных операций расчеты с дебиторами и кредиторами отражаются в бухгалтерской отчетности организации в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными (п.73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.98 N 34н; далее - Положение по ведению бухгалтерского учета).

Соответственно кредиторской задолженностью признается существующее на отчетную дату обязательство организации, возникшее вследствие прошлых событий ее хозяйственной деятельности, расчеты по которой должны привести к оттоку ресурсов организации, которые могли бы принести ей экономические выгоды. Кредиторская задолженность может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота (п.7.3 Концепции бухгалтерского учета в рыночной экономике России, одобренной 29.12.97 Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров).

При этом кредиторская задолженность признается в бухгалтерском балансе, когда существует вероятность оттока ресурсов, способных приносить организации экономические выгоды (а отток ресурсов связан с исполнением существующего обязательства), и когда величина этого обязательства может быть измерена с достаточной степенью надежности.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. Периодичность, условия, при которых проведение инвентаризаций обязательно, порядок отражения излишков и недостач определены ст.12 Федерального закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете", а также пунктами 26 - 28 Положения по ведению бухгалтерского учета.

Ежегодной инвентаризации подлежат, в частности, расчеты с поставщиками, дебиторами и кредиторами. При этом одной из задач инвентаризационной комиссии является документальная проверка правильности и обоснованности сумм дебиторской, кредиторской и депонентской задолженности, числящихся на счетах бухгалтерского учета.

Результаты инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме N ИНВ-17 (утверждена Постановлением Госкомстата России от 18.08.98 N 88).

При этом инвентаризационная комиссия должна определить суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Согласно статьям 195 и 196 Гражданского кодекса РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено, при этом общий срок исковой давности устанавливается в три года.

Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (п.1 ст. 200 ГК РФ).

При отсутствии договора, в котором указан срок платежа, начало срока исковой давности определяется истечением разумного срока исполнения обязательства по оплате, например, 30 дней с даты фактической передачи товаров (работ, услуг), указанной в накладной (п.2 ст.314 ГК РФ).

Учитывая дату получения основного средства, приведенную в примере (декабрь 2004 г), разумный срок исполнения обязательства по оплате (30 дней), можно сказать, что срок исковой давности начинается с января 2005 г. Следовательно, три года, определенные ГК РФ для истребования задолженности, истекают в январе 2007 г.

Таким образом, право организации на списание кредиторской задолженности возникает на следующий день после окончания трехлетнего срока.

При этом следует обратить внимание, что в соответствии со статьями 202 и 203 ГК РФ срок исковой давности может приостанавливаться или прерываться.

В соответствии с п.78 Положения по ведению бухгалтерского учета суммы кредиторской задолженности, по которым срок исковой давности истек, списываются с баланса на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

Суммы кредиторской задолженности, по которым истек срок исковой давности, представляют собой внереализационный доход и подлежат включению в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете (пункты 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н).

2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут"

Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются только среди его учредителей или заранее определенного круга лиц.

Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью данного общества, в пределах уставного капитала. Уставный капитал предприятия состоит из вкладов физических лиц.

Основным видом деятельности предприятия является оптовая торговля промышленным электрооборудованием (электродвигатели, насосные агрегаты, вентиляторы, магнитные пускатели и другое). Кроме того, предприятие вправе осуществлять другие виды деятельности, соответствующие его специализации и не противоречащие законодательству РФ.

Предприятие создавалось в целях:

- получения прибыли;

- удовлетворения спроса на поставку промышленного электрооборудования (электродвигатели, насосы, вентиляторы).

В ООО "Азимут" работают в настоящее время 23 человека, из них штат бухгалтерии – 3 человека. Среднесписочная численность менее 50 человек, поэтому предприятие относится к "малым".

ООО " Азимут" является официальным дилером многих российских заводов (Ярославского, Владимирского, Томского, Ливенского и других) и белорусских заводов (Могилевского и других). Предприятие входит в число крупнейших официальных представителей заводов и наравне конкурирует даже с московскими представителями ("Ведис-Электро", НПП "Римос", "Энергоспецкомплект").

Предприятие имеет три арендованных склада, два в Нижнем Новгороде и один в Пензе. Помещение под офис также снимается в аренду у ООО предприятия "Алиди". Торговая политика предприятия строится не на большой наценке на каждую позицию (порядка 20-30% – как у многих других дилеров), а на совокупном обороте с наценкой порядка 5-10% на электродвигатели и 10-15% на насосные агрегаты и вентиляторы. Такая политика позволяет привлекать большее количество покупателей.

Таблица 1.

Основные показатели деятельности ООО " Азимут" за 2006-2007 г.г.

| Показатели | 2006 г. | 2007 г. | отклонения (+; -) |

| 1 | 2 | 3 | 3=(3-2) /2*100% |

| Выручка от продажи, тыс. руб. | 93 407 | 170 564 | + 82,6% |

| Прибыль от продажи, тыс. руб. | 3 010 | 3 783 | + 25,7% |

| Среднесписочная численность работников, чел. | 20 | 26 | + 30% |

| Фонд заработной платы, руб. | 541 000 | 909 194 | + 68% |

| Средняя заработная плата за год, руб. | 2 254 | 2 914 | + 28,5% |

| Рентабельность продаж в% | 0,032 | 0,022 | - 31,2% |

Несмотря на стремительное увеличение выручки от реализации товаров почти в два раза, прибыль увеличилась менее значительно в связи с увеличением всех видов расходов, что привело к снижению рентабельности продаж.

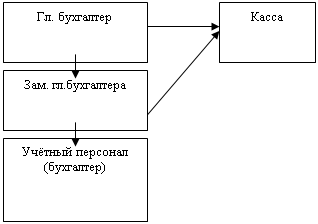

Для ведения бухгалтерского учёта в соответствии с Федеральным законом Российской федерации "О бухгалтерском учёте" выделено специальное подразделение - бухгалтерия, состоящее из главного бухгалтера, его заместителя и обычного бухгалтера. Схема организации бухгалтерского учёта приведена ниже.

|

Вести бухгалтерский учет по основным средствам, кассе, расчетному счету, авансовым отчетам входит в обязанности одного человека (бухгалтера). Заместитель главного бухгалтера отвечает за операции по приходу / расходу товара и материалов, проведение инвентаризаций по складу, составление актов сверки с контрагентами. Главный бухгалтер составляет бухгалтерскую отчетность и осуществляет контроль за работой бухгалтерии.

Схема 1 - Схема организации бухгалтерского учета в ООО "Азимут".

Учетная политика предприятия содержит рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета расчетов за товары и услуги в соответствии с требованиями своевременности и полноты учета и отчетности; правила документооборота и технология обработки учетной информации по расчетам за товары и услуги. В учётной политике предприятия оговорено, что бухгалтерский учёт ведётся с применением единой журнально-ордерной формы с применением компьютерной программы "1С: Бухгалтерия".

2.2. Особенности учета расчетов с покупателями и заказчикамиВ расчетах с покупателями применяется как наличная так и безналичная форма расчетов. Расчеты наличными производятся с июля 2007 года 100000 рублей по одной сделке. В безналичном порядке расчеты проводятся только через банки и другие кредитные организации.

Расчеты с покупателями и заказчиками производятся платежными поручениями, платежными требованиями-поручениями, в порядке уступки права требования, векселями. При расчетах с поставщиками и подрядчиками наличными денежными средствами оформляются авансовые отчеты на основании выданных контрагентами квитанции к ПКО и кассового чека.

Взаимозачетная операция является односторонней сделкой и может быть совершена одной из сторон с уведомлением другой стороны при отсутствии разногласий по проведению взаимозачета. Сторона, принявшая решение о проведении взаимозачетной операции, оформляет заявление о проведении зачета. Сделка по проведению взаимозачета вступает в силу с момента получения этого заявления другой стороной. Подтверждением получения заявления другой стороной необходимо считать квитанцию, уведомление о получении и так далее.

|

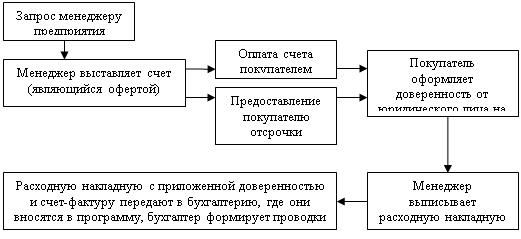

Особенности документооборота при расчетах с покупателями и заказчиками в Обществе с ограниченной ответственностью "Азимут" представлены в схеме 3.

Схема 3 - Этапы обработки документов по расчетам с покупателями и заказчиками

Покупатели формируют запросы менеджерам предприятия. Менеджер выставляет счет, являющийся, офертой и отправляет его покупателям. По условиям договора поставки покупателю может быть предоставлена отсрочка платежа (до 30 дней). При отпуске товаров в продажу менеджер предприятия выписывает расходную накладную и счет-фактуру. Покупатели либо сами забирают товар со склада предприятия, либо просят отправить товар транспортной компанией. В первом случае покупатель оформляет доверенность от юридического лица на получение товарно-материальных ценностей, а во втором случае доверенность заменяется накладной транспортно-экспедиционной компании. Полученные доверенности прикалываются ко второму экземпляру расходных накладных, остающихся в бухгалтерии предприятия, корешок доверенности оформляется и возвращается покупателю. Если товар покупателю отправляется транспортно-экспедиционной компанией, то в этом случае к расходной накладной прикрепляется только накладная транспортной компании.

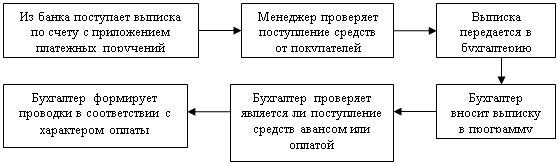

Предприятие ООО " Азимут" работает с покупателями в основном по предоплате. Оплата счетов покупателем может производиться как в безналичной форме, так и наличными деньгами в кассу предприятия (в пределах лимита, установленного для расчетов между юридическими лицами, наличными деньгами). Банковская выписка по счету поступает на предприятие только на следующий день, поэтому используется система "клиент-банк", которая позволяет увидеть поступление средств на расчетный счет в этот же день. Это оказывается очень удобно для покупателей, которые могут получить товар в день оплаты счета.

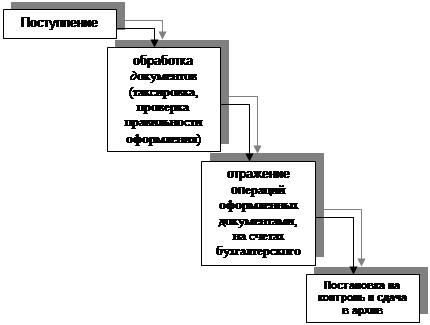

Проиллюстрируем этапы обработки поступившей банковской выписки следующей схемой 4.

Существует множество форм расчетов, но на предприятии используются только некоторые из них. Расчеты с поставщиками и подрядчиками производятся в основном безналичным образом, с использованием платежных поручений. Основанием для оплаты являются счета или договоры поставщиков, при этом оплата может производиться как по факту отгрузки (в порядке плановых платежей), так и в виде авансовых платежей, что является одним из условий договора. Расчеты наличными средствами подразумевают выдачу средств по авансовым отчетам на приобретение товарно-материальных ценностей. Поставщик предоставляет документы на отгрузку и квитанцию к приходному кассовому ордеру, кассовый чек. Подрядчики выставляют счета и платежные требования за прошедший период (с актом выполненных работ). Счета оплачиваются в обычном порядке, а платежные требования предусматривают списание средств со счета предприятия с акцептом.

|

Схема 4 - Этапы обработки банковской выписки.

Схема 4 - Этапы обработки банковской выписки. Расчеты с покупателями производятся как в наличной форме (через кассу организации – расчеты за отгружаемую продукцию), так и в безналичной форме: как оплата по выставленному счету через банк (авансовые платежи), или оплата за ранее отгруженную продукцию (в случае отсрочки платежа). Покупатели в некоторых случаях в счет оплаты задолженности предоставляют векселя третьих лиц (банковские). В случаях, предусмотренных соответствующими договорами, производятся взаимозачеты за поставленные товары. В практике работы предприятия также было несколько случаев расчетов по договорам уступки права требования.

Аналитический учет по счету 62 ведется по каждому предъявленному покупателем и заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю и заказчику.

Так как предприятие ООО "Азимут" работает с покупателями в основном по предоплате, то в соответствии с требованием обеспечить обособленный учет поступивших авансов, примером таких операций послужили бухгалтерские записи за декабрь 2007 года в таблице 2007 года.

Дебет счета 51 "Расчетные счета".

Кредит счета 62 "Расчеты с покупателями и заказчиками", субсчет "Авансы полученные".

Дебет счета 62 "Расчеты с покупателями и заказчиками", субсчет "Авансы полученные".

Кредит счета 68 "Расчеты по налогам и сборам".

В работе предприятия встречаются ситуации, когда отгрузка производится одному покупателю (юридическому лицу), а оплату за него производит другое лицо. В этом случае на платежном поручении указывается "оплата за". С учетом данного вида расчетов на предприятии связано некоторое количество ошибок. Бухгалтер, формирующий проводки по банковским документам, может не обратить внимание на эту строку в платежном поручении; и получается что деньги предприятие получило как аванс от второго лица, а по первому лицу числится задолженность. Ошибки подобного рода исправляются обычно в конце месяца, когда производится сравнительный анализ дебиторской и кредиторской задолженности по счету 62 "Расчеты с покупателями и заказчиками".

Таблица 2.

Бухгалтерские записи по расчетам с покупателями и заказчиками за декабрь 2007 года

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 02.12.07 г. покупатель ОАО "Текстильмаш" перечислил авансовый платеж по полученному счету на сумму 30 000 рублей. | 51 | 62"Авансы полученные" | 30 000 |

| 62"Авансы полученные" | 68 | 4 576,27 | |

07.12.07г. после отгрузки товара и получения его покупателем в счет окончательных расчетов, ОАО "Текстильмаш" перечислил 10 000 рублей на расчетный счет и внес 5 000 рублей в кассу организации. Был произведен зачет ранее перечисленного аванса и восстановлена сумма НДС, начисленная ранее в бюджет | 51 | 62 | 10 000 |

| 50 | 62 | 5 000 | |

| 62 субсчет "Авансы полученные" | 62 | 30 000 | |

| 68 | 62 субсчет "Авансы полученные" | 4 576,27 | |

| 15.12.07 г. ООО "Спектр" в счет погашения задолженности за отгруженную продукцию передал предприятию финансовый вексель (беспроцентный) на сумму 100 000 рублей. Вексель был погашен в банке на следующий день на всю сумму. | 58 | 62 | 100 000 |

| 51 | 58 | 100 000 | |

| 17.12.07 г. ООО "Восход" в счет погашения задолженности за отгруженную продукцию передал предприятию финансовый вексель на сумму 200 000 рублей. Дата погашения векселя – 17.02.06 г. Вексель был погашен в банке 20.12.06 г. на сумму 180 000 рублей. | 58 | 62 | 200 000 |

| 51 | 58 | 180 000 | |

| 91 | 58 | 20 000 | |

| 22.12.07 г. ООО "Медведь" уступает ООО "Медведь-НН" право требования – получения продукции от предприятия на сумму 40 000 рублей. | 62 субсчет "Авансы полученные" | 62 субсчет "Авансы полученные" | 40 000 |

В работе предприятия встречаются ситуации, когда отгрузка производится одному покупателю (юридическому лицу), а оплату за него производит другое лицо. В этом случае на платежном поручении указывается "оплата за". С учетом данного вида расчетов на предприятии связано некоторое количество ошибок. Бухгалтер, формирующий проводки по банковским документам, может не обратить внимание на эту строку в платежном поручении; и получается что деньги предприятие получило как аванс от второго лица, а по первому лицу числится задолженность. Ошибки подобного рода исправляются обычно в конце месяца, когда производится сравнительный анализ дебиторской и кредиторской задолженности по счету 62 "Расчеты с покупателями и заказчиками".

Заключение

Курсовая работа на тему "Бухгалтерский учет расчетов с покупателями и заказчиками" построена по материалам ООО "Азимут". На примере этого предприятия исследован порядок ведения бухгалтерского учета расчетов за товары и услуги с покупателями и заказчиками. В результате осуществленной работы установлено, что бухгалтерский учет ООО "Азимут" ведется согласно Закона "О бухгалтерском учете", учетной политике, принятой на предприятии, Положению о бухгалтерском учете и отчетности, инструктивным материалам. На данном предприятии применяется компьютеризированный учет в бухгалтерской программе 1С Предприятие 7.7.

Данный участок учёта был выбран в связи с тем, что полнота, своевременность и достоверность отражения расчетов является одним из оценочных показателей, определяющих качество работы предприятия. По ходу работы произведено изучение порядка ведения расчетов с покупателями и заказчиками на конкретном предприятии, рассмотрение различных аспектов, касающихся данного раздела учета.

С целью изучения данного раздела учёта рассмотрены следующие источники информации: положение об учетной политике, счета-фактуры выданные покупателям; накладные на поступившие ТМЦ, акты выполненных работ, журнал регистрации счетов-фактур, журнал регистрации доверенностей, накладные на реализацию; акты сверки расчетов, акты инвентаризации расчетов, векселя; книга продаж; регистры аналитического и синтетического учёта по счетам 62 и 76, главная книга, бухгалтерская отчетность.

В работе предприятия встречаются ситуации, когда отгрузка производится одному покупателю (юридическому лицу), а оплату за него производит другое лицо. В этом случае на платежном поручении указывается "оплата за". С учетом данного вида расчетов на предприятии связано некоторое количество ошибок. Бухгалтер, формирующий проводки по банковским документам, может не обратить внимание на эту строку в платежном поручении; и получается что деньги предприятие получило как аванс от второго лица, а по первому лицу числится задолженность. Ошибки подобного рода исправляются обычно в конце месяца, когда производится сравнительный анализ дебиторской и кредиторской задолженности по счету 62 "Расчеты с покупателями и заказчиками".

Список литературы

1. Гражданский кодекс РФ, чч.1 и 2.

2. Налоговый кодекс РФ, чч.1 и 2.

3. Закон РФ "О бухгалтерском учёте" №129-ФЗ от 21 ноября 1996г.

4. Закон РФ "Об аудиторской деятельности" №119-ФЗ от 07 августа 2001г.

5. Федеральный закон "О внесении изменений и дополнений в часть II Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ о налогах и сборах" (Федеральный закон от 06.08. 2001 № 110-ФЗ).

6. Федеральный закон "Об акционерных обществах" (№208-ФЗ от 26 декабря 1995г., в ред. от 7 августа 2001г).

7. Постановление "Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" №914 от 2 декабря 2000г.

8. Постановление "О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)" №817 от 18 августа 1995г.

9. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (Приказ Министерства финансов РФ №34н от 29 июля 1998г).

10. Федеральные правила (стандарты) аудиторской деятельности утвержденные Постановлением правительства РФ от 23 сентября 2002г. № 696, в ред. Постановлений Правительства РФ от 04.07.03 №405, от 07.10.04 №532, от 16.04.05 №228.

11. Положение о безналичных расчетах в РФ (ЦБ РФ от 12.04. 2001 №2-П).

12. Приказ "Об утверждении формы "Расшифровка дебиторской и кредиторской задолженности организаций" №19н от 10 марта 1999г.

13. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособбие. Издание 6-е, перераб. и доп. – Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центр "МарТ", 2005. – 960с.

14. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия "Учебные пособия". – Ростов н/Д: Феникс, 2006. – 608с.

15. Бухгалтерский учет: Учебник/А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2006. – 719с.

16. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 640с.

17. Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. – М.: "Издательство ПРИОР", 2006. – 352с.

18. Богомолов А.М. Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучет, N 5, 2004.

19. Мельникова Л.А. Раскрытие в бухгалтерской отчётности информации о дебиторах и кредиторах организации //Бухгалтерская отчетность организации, N 3, 2006.

20. Сумина А.Д. Сверка расчетов с контрагентами //Главбух, приложение "Учет в торговле", N 2, 2006.

[1] Козлова Е.П. и др. Бухгалтерский учет в организациях / Е.П.Козлова, Т.Н.Бабченко, Е.Н.Галанина. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. С.499

Похожие работы

... , ее анализ и внесение в работу необходимых корректив. Финансовый отдел предоставил информацию и документы для финансово-экономического анализа предприятия. 1. Финансово-экономический анализ предприятия Анализ финансово-экономического состояния ООО «Азимут тур» проводился с помощью совокупности методов и рабочих приемов (методологии), позволяющих структурировать и идентифицировать ...

... , применяются изделия, выпускаемые компанией. /13/ АКТУАЛЬНОСТЬ данной проблематики обусловила выполнение данного дипломного исследования. Цель данного исследования – разработка мероприятий по совершенствованию системы маркетинга в АО «Роботрон». Приоритетные задачи исследования: 1.Охарактеризовать финансово-хозяйственную деятельность предприятия АО «Роботрон» и проанализировать его технико- ...

... правилам, должный уровень потребительской ценности товара; - управление маркетинговой деятельностью (маркетингом) как системой, то есть планирование, выполнение и контроль маркетинговой программы и индивидуальных обязанностей каждого участника работы предприятия, оценка рисков и прибылей, эффективности маркетинговых решений. [26,с. 31] 1.2 Цели, задачи и функции маркетинга коммерческого ...

... времени для формирования оборотно-сальдовых ведомостей. В связи с чем, суд первой инстанции пришел к обоснованному выводу о неправомерности привлечения общества к налоговой ответственности по п. 1 ст. 126 НК РФ за не предоставление документов по требованию N 12 от 14.06.2006 г. По требованию N 13 от 14.06.2006 г. Инспекцией была истребована помесячная распечатка оборотных ведомостей по счетам ...

0 комментариев