Навигация

Основные элементы процесса организации бухгалтерского учета

56692

знака

2

таблицы

0

изображений

3.2 Основные элементы процесса организации бухгалтерского учета

Основным звеном организации бухгалтерского учета выступает персонал бухгалтерии и возникающие внутри него взаимоотношения по поводу создания действенной информационной системы управления. Поэтому процесс организации бухгалтерского учета включает следующие основные элементы.

– Выбор лиц, ответственных за ведение бухгалтерского учета. Разрабатывается штат работников и структура бухгалтерии, дается должностная характеристика каждой штатной единице, намечаются мероприятия по повышению квалификации работников, составляются график учетных работ и посещения учебных занятий, семинаров, консультаций отдельными работниками бухгалтерии, а также другими работниками, ответственными за представление информации. Первичным звеном бухгалтерского учета является бухгалтерия организации.

Бухгалтерия - самостоятельная структурная единица организации, возглавляемая главным бухгалтером, который назначается непосредственно руководителем и подчиняется лично ему. Он должен обеспечивать постановку и ведение бухгалтерского учета в организации, формирование и исполнение учетной политики, составление и своевременное представление полной и достоверной бухгалтерской и налоговой отчетности. На главного бухгалтера возложена функция обеспечения контроля за движением имущества и выполнением обязательств, планирования учетного процесса, внедрения передовых форм и методов учета. Главный бухгалтер совместно с руководителем и специалистами предприятия обязан определить содержание, объем, сроки и формы предоставления внутризаводскими (внутрихозяйственными) подразделениями информации, необходимой для оперативного управления производством и составления статистической отчетности. При этом следует исходить из действительной потребности в информации для управления производством и не допускать составления ненужной информации. График предоставления внутризаводскими подразделениями оперативной информации утверждается руководителем предприятия, а в бухгалтерии определяются работники, ответственные за правильное и своевременное ее составление и предоставление.

Главный бухгалтер имеет право подписи документов, служащих основанием для приемки и выдачи материальных ценностей и денежных средств, а также расчетных, кредитных и денежных обязательств. Без его подписи такие документы считаются недействительными и не принимаются к исполнению.

С главным бухгалтером согласовываются назначение, увольнение и перемещение материально ответственных лиц, а указания и распоряжения в пределах его компетенции обязательны для всех структурных подразделений и работников организации.

При организации учета важным условием является знание работниками бухгалтерской службы законодательных актов и инструктивных материалов, регламентирующих бухгалтерский учет и отчетность в Республике Беларусь. Эти знания необходимы для конкретного решения вопросов организации учета на отдельных участках производства, рационального построения документооборота и строгого соблюдения стандартов, положений и инструктивных указаний по организации бухгалтерского учета. Без знания общеустановленных правил и принципов (вариантов) организации, методики и техники ведения бухгалтерского учета нельзя рационально организовать работу счетного аппарата и правильно отражать хозяйственные операции.

– Определение прав, обязанностей и порядка работы бухгалтерии. Данные моменты закрепляются в «Положении о бухгалтерии», разрабатываемом в организации. В этом документе сформулированы общие положения бухгалтерского учета: цели и задачи бухгалтерского учета; законодательные акты, на основе которых ведется учет; требования к руководству бухгалтерией; численность аппарата бухгалтерии и распределение обязанностей между его работниками; форма учета; график документооборота.

В «Положении о бухгалтерии» раскрываются функции бухгалтерии по участкам учетной работы, в соответствии с которыми разрабатываются и утверждаются должностные инструкции для сотрудников аппарата бухгалтерии.

– Выбор степени централизации учета. Определяется порядок обработки документации, порядок распределения учетных работ между отдельными участками хозяйственной деятельности. В связи с этим в современных условиях применяются две системы организации учета централизованная и децентрализованная.

Централизация учета предполагает сосредоточение синтетического и аналитического учета, составление баланса и отчетности в главной бухгалтерии. При этом в подразделениях организации (цехах бригадах, отделениях, участках) осуществляется первичный учет посредством составления первичных документов по всем хозяйственным операциям. Данные первичных документов группируются в накопительных и группировочных ведомостях, а также в производственных отчетах и отчетах о движении материальных ценностей. Далее документы поступают в главную бухгалтерию, где они проверяются, обрабатываются и данные заносятся в регистры синтетического и аналитического учета.

При централизации бухгалтерского учета обобщение учетных данных происходит в главной бухгалтерии, что позволяет рационально организовать труд работников бухгалтерии, использовать современные средства механизации и автоматизации учета. Централизация учета применяется в малых, средних и даже крупных по размерам организациях.

Децентрализация учета состоит в том, что в отдельных структурных подразделениях организации не только оформляются первичные документы, но и ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты.

Подразделения представляют балансы и отчеты в главную бухгалтерию, где их сверяют и сводят в целом по организации. Работники главной бухгалтерии осуществляют контроль за работой бухгалтерии подразделений организации.

Основной недостаток децентрализации учета состоит в разобщенности работы бухгалтерского аппарата, в затруднении использования единой учетной политики, а также внедрения автоматизации учетных процессов, что приводит к удорожанию учетной информации. Однако децентрализация учета в условиях территориальной разобщенности, разнообразного характера выполняемых работ, внедрения коллективных форм организации труда и его оплаты (внутрихозяйственной кооперации, аренды и т.д.) и при других определенных моментах является необходимой.

Децентрализации учета присуще преимущество, которое заключается в том, что бухгалтерский учет функцию управления выполняет непосредственно в местах совершения операций (подразделениях). Близость работников учета к объектам управления улучшает информационные, аналитические и контрольные функции бухгалтерского учета. Появляется возможность проведения анализа и оценки состояния системы управления эффективностью производства, полученного маржинального дохода и прибыли в каждом подразделении организации.

В настоящее время на практике встречается частичная децентрализация бухгалтерского учета. Она заключается в том, что в подразделениях организации наряду с документами и сводными производственными отчетами (ведомостями) составляют бухгалтерские проводки, т.е. ведется аналитический учет, производится сводка и группировка учетных данных, но их обобщение ограничивается составлением производственных отчетов. Частичная децентрализация учета, в частности, применяется в организациях, где подразделения работают на принципах хозяйственного (коммерческого расчета) и используют современные формы организации производства, труда и его оплаты.

– Определение материальной ответственности работников. С рядом работников заключаются договора о полной или частичной материальной ответственности в целях обеспечения сохранности имущества (с кассирами,

продавцами, экспедиторами, кладовщиками и т.д.).

– Определение объектов, порядка и сроков проведения инвентаризаций. Необходимо для обеспечения контроля за сохранностью имущества и работой материально ответственных лиц. При этом регламентируют порядок, сроки и количество проведения инвентаризаций отдельных видов имущества, обязательств и отдельных процессов хозяйственной деятельности организации.

– Выбор формы бухгалтерского учета. История развития бухгалтерского учета – это история поиска наиболее совершенных способов обработки и оптимального обобщения информации для нужд управления, которые зависят от формируемой главным бухгалтером формы бухгалтерского учета. Администрация организации вправе самостоятельно выбирать или разрабатывать форму бухгалтерского учета, исходя из характера и масштабов деятельности, объема информации, технических возможностей определять состав, структуру и порядок формирования учетных регистров, степени подготовленности бухгалтеров и ряда других факторов. В течение отчетного периода принятая форма учета не должна меняться.

Форма бухгалтерского учета – это порядок сочетания различных видов учетных регистров, техники обработки учетных данных, последовательности и способа учетных записей в них.

Форма бухгалтерского учета начинается с проводки и заканчивается отчетным сведением информации. Основанием для бухгалтерской проводки может служить только надлежаще оформленный первичный документ (информационный вход формы учета), а конечным результатом работы бухгалтера признается бухгалтерская отчетность (информационный выход формы учета). Поэтому форма бухгалтерского учета - это то, что лежит между первичным документом и отчетностью.

Для регистрации, обобщения и группировки данных первичных документов используют различные учетные регистры: карточки, книги, журналы, ведомости, свободные листы, машинограммы. Систематизированная в них информация трансформируется в показатели, отражаемые в отчетности и используемые в управлении.

В Республике Беларусь получили распространение журнально-ордерная, книжно-журнальная, упрощенная и автоматизированная формы учета.

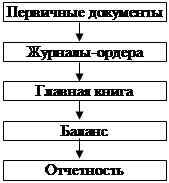

Журналъно-ордердная форма бухгалтерского учета предусматривает ежедневные записи операций в журналы-ордера на основе первичных и сводных документов, накопительных ведомостей или разработочных таблиц. Журнал-ордер является основным учетным регистром, в котором сочетаются систематические и хронологические записи, а также записи по синтетическим и аналитическим счетам. Итоговая информация из журналов-ордеров переносится в Главную книгу, которая ведется в течение года с выделением отдельной страницы для каждого синтетического счета. Она предназначена для обобщения текущего учета, проверки произведенных записей по балансовым счетам и для составления бухгалтерского баланса.

Журнально-ордерная форма бухгалтерского учета применяется в основном в крупных организациях с большим числом отделов и счетных работников.

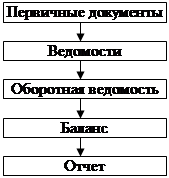

Книжно-журнальная форма бухгалтерского учета использует в качестве основных учетных регистров книги и журналы. В них записываются данные об операциях, совершаемых постоянно и в массовом масштабе. По итогам журналов составляют мемориальные ордера. В некоторых случаях на хозяйственные операции, которые не затрагивают основные счета, выписывают разовые или сводные мемориальные ордера.

Мемориальные ордера фиксируют в регистрационном журнале, а затем их записывают в Главную книгу. В ней по каждому счету подсчитывают обороты за месяц и определяют конечное сальдо. На основании показателей Главной книги составляют оборотную ведомость по синтетическим счетам, которую используют для заполнения бухгалтерского баланса.

Книжно-журнальная форма учета используется в основном в организациях потребительской кооперации.

Упрощенная форма бухгалтерского учета предусматривает ведение книги (журнала) учета хозяйственных операций. Она содержит все счета, применяемые в организации, и совмещает синтетический и аналитический учет. Записи в книгу производятся в хронологическим порядке с одновременной группировкой по счетам. Книга позволяет определить наличие имущества и обязательств на конкретную дату, а также составить бухгалтерскую отчетность. В отдельных случаях могут оформляться ведомости по различным участкам учетных работ.

Упрощенная форма учета применяется в основном в организациях малого бизнеса и индивидуальными предпринимателями.

Автоматизированная форма бухгалтерского учета основана на использовании электронной вычислительной техники и современных технологий сбора и обработки данных.

Автоматизированная форма учета предполагает одноразовый ввод первичной информации, создание информационной базы, обработку данных по соответствующим программам их систематизации, формирование разнообразной выходной информации (машинограмм). Данная форма учета отличается большим разнообразием вариантов, что обусловлено эксплуатационными возможностями применяемой техники и программного обеспечения.

В Республике Беларусь практическое применение получили программные комплексы 1С:Бухгалтерия, Галактика, Ветразь и др. Они отличаются друг от друга алгоритмом обработки информации и некоторыми технологическими особенностями.

Таким образом, содержанием любой формы учета является сбор экономических сведений для управленца-менеджера, которые получаются путем сплошного, непрерывного, документального и взаимосвязанного учета имущества и хозяйственных процессов в обобщенном денежном выражении.

– Разработка рабочего плана счетов и перечня объектов аналитического учета. Многообразие ситуаций, возникающих в процессе хозяйственной деятельности, требует применения большого количества счетов бухгалтерского учета.

План счетов — представляет собой систематизированный перечень синтетических бухгалтерских счетов и субсчетов, предназначенный для отражения фактов хозяйственной жизни.

Министерством финансов разрабатывается и утверждается:

– Типовой план счетов бухгалтерского учета, который дает возможность систематизировать и группировать информацию о деятельности организаций с соблюдением единых принципов, а также позволяет определить, какой конкретно объект надо учитывать на том или ином счете;

– инструкция по применению Типового плана счетов, которая дает краткую характеристику счетов и субсчетов, раскрывая их структуру, назначение и особенности применения.

На основе Типового плана счетов организации разрабатывают свои рабочие планы счетов бухгалтерского учета исходя из специфики их деятельности.

Действующий Типовой план счетов создан на научной основе и построен по принципу группировки счетов бухгалтерского учета по экономическому содержанию учитываемых на них объектов. Все счета в нем сгруппированы в 8 разделах:

1. Внеоборотные активы;

2. Производственные запасы;

3. Затраты на производство;

4. Готовая продукция и товары;

5. Денежные средства;

6. Расчеты;

7. Источники собственных средств;

8. Финансовые результаты.

В каждом разделе отражены экономически однородные виды имущества, источников их образования и хозяйственных процессов. Расположены разделы в логической последовательности с учетом степени участия имущества в кругообороте средств. Сначала размещены разделы счетов для учета имущества (разделы 1,2,4,5, часть раздела 6), источников их образования (часть раздела 6, раздел 7) и счета для учета хозяйственных процессов и их результатов (разделы 3, 8).

Основу плана счетов составляют синтетические счета, каждый из которых имеет свое название и двухзначный серийно-порядковой номер (код), начиная с 01 и заканчивая 99. Применение в учете указанных номеров (кодов) является строго обязательным. Это облегчает ведение учетных записей и применение вычислительной техники для обработки учетной информации.

Субсчета используются исходя из целей управления, включая задачи анализа, контроля и отчетности. Организации имеют право самостоятельно корректировать состав субсчетов. Коды субсчетов являются трех- или четырехзначными.

В самостоятельный раздел в плане счетов выделены забалансовые счета, на которых отражается информация о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании, распоряжении или на ответственном хранении. Коды таких счетов являются трехзначными.

Таким образом, план счетов — важнейший нормативный документ, который лежит в основе всей организации бухгалтерского учета.

– Разделение учетных и хозяйственных функций. Определяется в должностных инструкциях каждого счетного работника, при этом не допускается совмещение одним лицом бухгалтерских и хозяйственных обязанностей в целях профилактики злоупотреблений.

– Утверждение форм первичной документации. В случаях отсутствия типовых форм или для их дополнения организации вправе самостоятельно разрабатывать и применять собственные бланки первичных документов.

– Утверждение форм бухгалтерской отчетности. Наряду с обязательными для применения типовыми формами бухгалтерской отчетности, организации могут применять формы собственной разработки, составленные в соответствии требованиями нормативных документов.

Похожие работы

... трех уровней (рабочий план счетов, формы первичных документов, учетных регистров). Исходя из организационно-технических особенностей, каждая организация разрабатывает и утверждает для себя учетную политику, под которой понимается выбранная совокупность способов ведения бухгалтерского учета. Учетная политика должна быть неизменной в течение длительного времени, своевременно доведена до налоговых ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... раздельно и вместе. В первом случае записи о хозяйственных операциях производят вначале в регистрационном журнале в хронологической последовательности их осуществления, а затем в систематическом порядке на счетах бухгалтерского учета. Во втором случае записи производятся одновременно в одном комбинированном учетном регистре. При этом сокращаются и упрощаются учетные записи, особенно при ...

0 комментариев