Навигация

ОБЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ

56692

знака

2

таблицы

0

изображений

4. ОБЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ

При организации бухгалтерского учета предполагается использовать следующие наиболее важные принципы:

Двойственность. В бухгалтерском учете хозяйственные операции получают двойственное отражение. Совокупность учетной информации о предприятии рассматривается в двух аспектах: по составу средств и источникам их формирования.

Денежное измерение. В бухгалтерском учете отражаются только те хозяйственные операции, которые поддаются денежной оценке.

Достоверность. Информация должна достоверно отражаться в учете.

Полнота. В бухгалтерском учете отражаются все факты хозяйственной деятельности.

Сопоставимость. Обеспечение сопоставимости учетной информации с плановыми показателями по методам исчисления, отчетности данного года с отчетностью предыдущих лет.

Постоянство. Для сопоставления данных нельзя в течение одного периода пользоваться разными формами и методами бухгалтерского учета.

Консерватизм. Из имеющихся нескольких вариантов оценки средств в бухгалтерском учете выбирается вариант, обеспечивающий наименьшую оценку активов.

Себестоимость. Собственные средства в бухгалтерском учете оцениваются по себестоимости этих средств на момент их приобретения (по цене приобретения и расходам, связанным с их доставкой и установкой).

Реализация. Этот принцип в международной практике предполагает, что момент реализации продукции совпадает с моментом ее отгрузки. Доходы отражаются в учете в том порядке, когда они получены, а затраты и убытки — когда они понесены.

Соответствие. Доходы отчетного периода должны быть соотнесены с расходами, т. е. для определения прибыли предприятия необходимо из выручки от реализации продукции вычесть расходы, связанные с выпуском и реализацией продукции.

Международными стандартами учета при выборе и применении руководством предприятия соответствующих учетных решений и подготовке финансовой отчетности должны быть приняты во внимание три соображения.

– Предусмотрительность. Неточности неизбежно связаны с заключением многих сделок. Это должно быть учтено при составлении финансовой отчетности. Предусмотрительность не оправдывает создания секретных и тайных резервов.

– Сущность. Сделки должны быть учтены и представлены в соответствии с их сущностью, финансовой реальностью, а не только с точки зрения их юридической формы.

– Материальность. Финансовая отчетность должна раскрывать все статьи, которые являются достаточно существенными для воздействия на оценки или решения.

При выборе предприятием формы бухгалтерского учета основными критериями должны быть простота построения, отсутствие излишней информации, доступность для восприятия бухгалтерской информации неспециалистами в сфере учета. [5, 423]

5. ПУТИ ДАЛЬНЕЙШЕГО СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Большое значение в деле повышения качества и эффективности бухгалтерского учета имеет не только знание и следование его методологии, но и научная организация труда учетного персонала. Научная организация труда включает решение вопросов, связанных с планировкой помещений, организацией рабочего места, режимами труда и отдыха и другими моментами.

Важнейшим направлением совершенствования организации бухгалтерского учета является перевод его на международные стандарты.

Международные стандарты учета и отчетности разрабатываются с целью выработки единого содержания основных принципов и понятий бухгалтерского учета, достижения единообразного содержания терминологии бухгалтерского учета, единого подхода к построению форм и толкованию показателей бухгалтерской отчетности.

Положительный эффект от внедрения и использования международных стандартов проявляется в том, что, это позволяет: сформировать отчетность, которая отличается высокой информативностью и значимостью для пользователей, а также открывает отечественным организациям возможность приобщения к международным рынкам капитала; значительно сократить время и ресурсы, необходимые для разработки нового комплекта национальных правил учета и отчетности; активно содействовать укреплению бухгалтерской профессии, так как в рыночной экономике бухгалтер должен превратиться из счетовода, фиксирующего события хозяйственной жизни и осуществляющего их последующий анализ, в экономиста высочайшего класса, способного не только понять и оценить любое явление хозяйственной жизни, но и предусмотреть его, предложить пути развития событий.

Одним из основных направлений совершенствования организации бухгалтерского учета являются сокращение и упрощение документов, разработка их рациональных форм, унификация и стандартизация документов, сокращение количества экземпляров составляемых документов за счет большего использования накопительных документов и, следовательно, упрощение на этой основе документооборота.

Унификация документов – это разработка единых форм документов для учета однородных операций на предприятиях различных отраслей экономики. Создание унифицированных документов облегчает их составление, разработку программного обеспечения для ПЭВМ, а также позволяет централизовать изготовление бланков документов.

Стандартизация документов – это установление одинаковых стандартных размеров бланков для однотипных документов, применяемых в различных отраслях экономики.

Стандартные размеры бланков документов позволяют лучше использовать бумагу при печатании документов, уменьшить ее отходы. Стандартизация также облегчает бухгалтерскую обработку документов, последующее их хранение. Для экономии времени и труда при оформлении документов постоянные реквизиты в них печатаются типографским способом. От руки или на пишущей машине (компьютере) заполняются лишь переменные реквизиты, характеризующие оформляемую документом операцию.

Одним из путей сокращения и упрощения документами является более широкое применение комбинированных, накопительных и многострочных документов, что значительно сокращает число отдельно выписываемых документов.

Одно из важнейших направлений совершенствования организации бухгалтерского учета, повышения его роли в управлении производством – использование в учете персональных ЭВМ и прогрессивных технологий обработки учетной информации и создание на этой основе АРМ бухгалтера (автоматизированного рабочего места бухгалтера по основным участкам учетного процесса: по учету основных средств; по учету материальных ценностей; по учету труда и его оплаты; по учету производства; по учету готовой продукции и ее реализации и др.).

Широкое использование персональных компьютеров в управлении производством позволяет создать на предприятии сеть АРМ работников, участвующих в совершении и оформлении документами хозяйственных операций, подлежащих отражению в бухгалтерском учете (АРМ начальников цехов, участков, мастерских, бригадиров, заведующих фермами, диспетчеров и т. д.). В этом случае регистрацию информации о хозяйственных операциях и ее первичная обработка проводятся техническими средствами АРМ соответствующих служб или структурных подразделений. Данные, необходимые для учетного процесса автоматически, передаются по каналам связи в центральную бухгалтерию на АРМ бухгалтера.

В условиях использования ПЭВМ расширяются возможности обеспечения нужной информацией руководителей и специалистов предприятия по их запросу. Эта задача успешно решается в условиях компьютеризации благодаря интеграции различных видов хозяйственного учета и всей экономической информации о деятельности предприятия.

Внедрение автоматизированной обработки учетно-экономической информации на базе персональных ЭВМ существенно изменяет должностные функции не только работников бухгалтерии, но и других специалистов предприятия.

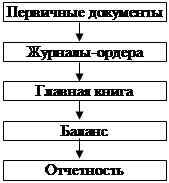

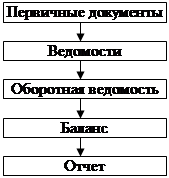

Работники учетной службы, используя возможности ПЭВМ, не выполняют рутинных трудоемких операций по обработке первичной документации, составлению накопительных ведомостей, журналов-ордеров и других учетных регистров. Эта работа возложена на ПЭВМ. В этом случае существенно повышаются контрольно-аналитические функции учетной информации, а труд бухгалтеров становится более производительным и приобретает творческий характер.

Использование компьютерных технологий позволяет переложить трудоемкие операции по обработке, хранению, передаче информации на автоматизированные устройства. В результате повышается оперативность учета, сокращаются сроки выполнения учетных работ, совершенствуется документация и документооборот, создается основа безбумажной технологии учета, повышается достоверность учетных данных, изменяется характер и условия труда бухгалтеров, повышается производительность их труда. Приводя к коренной перестройке системы управления, компьютеризация учета позволяет повысить качество и своевременность принимаемых управленческих решений и, в конечном счете, обеспечить более успешную работу организации в целом.

Таким образом, будущее учета прямо связано с новыми технологиями, которые изменят способы хозяйствования и всю человеческую жизнь. [6, с.74]

ЗАКЛЮЧЕНИЕ

Таким образом, под организацией бухгалтерского учета можно понимать ряд действий лиц, которым поручено осуществление учета, направленных на достижение цели, поставленной перед учетом.

Бухгалтерский учет возник в глубокой древности, вызван к жизни потребностями государства и лиц, занятых производством и обменом. Постоянно развиваясь и совершенствуясь, учет был и будет спутником человечества на всех этапах его эволюции. Тем не менее, бухгалтерский учет является достаточно консервативной наукой, которая изменялась при эпохальных открытиях. К таким событиям можно отнести появление письменности. Позже добавились научные открытия в виде двойной записи, калькулирования себестоимости и другие новшества, изменившие представление о бухгалтерии.

В настоящее время можно говорить о начале нового этапа развития бухгалтерского учета, связанного с появлением компьютерной техники и сетевых технологий, а также глобализации мировой экономики и, как следствие, стандартизации бухгалтерского учета и отчетности в мировом масштабе.

Список использованных источников

1. Акулич, Ю. И. Бухгалтерский учет : учеб. пособие / Ю. И. Акулич, И. Н. Бурцева, О. А. Левкович ; под общ. ред. О. А. Левковича. – Минск : Дикта, 2003 – 448с.

2. Алборов, Р.А. Принципы и основы бухгалтерского учета / Р.А. Алборов – М.: Кнорус, 2006. – 379с.

3. Александрович, Е.В. Теория бухгалтерского учета. / Е.В. Александрович – Кемерово, 2006 – 659с.

4. Бабаев, Ю.А. Теория бухгалтерского учета / Ю.А. Бабаев – М.: Проспект, 2006. – 618с.

5. Балдинова, А.И. Бухгалтерский учет / А.И. Балдинова, Т.Н. Дементей, Е.И. Завидова и др.; Под общ. ред. И.Е. Тишкова, А.И. Прищепы. – 3-е изд., перераб. и доп. – Мн.: Выш. шк., 1999. – 746с.

6. Белый, И.Н. Теория бухгалтерского учета : Учеб./ И.Н. Белый, П.Я. Папковская, А.П. Михалкевич; – Мн.: ООО «Мисанта», 1997. – 154с.

7. Булатов, М. А. Теория бухгалтерского учета: Учебное пособие, 3-е издание / М.А. Булатов – М.: Издательство “Экзамен”, 2005 – 723с.

8. Вещунова, Н.Л. Бухгалтерский учет / Н.Л. Вещунова, Л.Ф. Фомина – М.:ТК Велби: Проспект, 2006. – 672с.

9. Воронина, Л.И. Теория бухгалтерского учета / Л.И. Воронина – М.: ЭКСМО, 2007. – 658с.

10. Жилинская, А.Ф. История развития бухгалтерского учета, анализа и аудита : учебный комплекс / А.Ф. Жилинская, Т.А. Жилинская. – Минск: Соврем. школа, 2008. – 392с.

11. Кирьянова, З. В. Теория бухгалтерского учета : учебник / З. В. Кирьянова. – Москва : Финансы и статистика, 1995. – 192 с.

12. Козлова, Е.П. Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина – М.: Финансы и статистика, 2004. – 752 с.

13. Кондраков, Н.П. Бухгалтерский учет. Учебное пособие / Н.П. Кондраков – М.: ИНФРА-М, 2005. – 717 с.

14. Кондраков, Н.П. Бухгалтерский учет: Учебное пособие. Изд. 3-е / Н. П. Кондраков – М.: ИНФРА-М, 2006. – 637с.

15. Ладутько, Н.И. Бухгалтерский учет. Теория. Документы. Корреспонденция счетов. Регистры. Отчетность: практическое пособие / Н.И. Ладутько [и др.]; под общей редакцией Н.И. Ладутько. – 6-е изд., перераб. и доп. – Минск: ФУАинформ, 2007. – 808с.

16. Левкович, О. А. Бухгалтерский учет: Учеб. пособие / О. А. Левкович, И. Н. Бурцева. Ю. И. Акулич; Под общ. ред. О. А. Левкович, - Мн.: Амалфея, 2003. – 640 с.

17. Медведев, А.Н. Практическая бухгалтерия: от создания до ликвидации организации / А.Н. Медведев, Т.В. Медведева – М.: ИНФРА-М, 2003. – 392с.

18. Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению типового плана счетов бухгалтерского учета : постановление Министерства финансов Республики Беларусь : 30.05.2003 № 89 // Нац. реестр правовых актов Респ. Беларусь – 2003. – №104 – 8/9975; №140 – 8/10292.

19. О бухгалтерском учете и отчетности. Закон Республики Беларусь от 18.10.1994 г. № 3321-XII: с изменениями и дополнениями. В редакции от 17.05.2004 №278-3. Национальный реестр правовых актов Республики Беларусь, 2004 г. – № 77, 2/1027. – 2-е изд. – Мн.: ООО «Информпресс». 2004. – 28 с.

20. Пономаренко, П.Г. Бухгалтерский учет, анализ и аудит : учеб. пособие / П.Г. Пономаренко [и др.]; под общ. ред. П.Г. Пономаренко. – 2-е изд., испр. – Минск : Выш. шк., 2007. – 527с.

21. Снитко, М. А. Теория бухгалтерского учета : учебник / М. А. Снитко. – Минск : «Современная школа», 2006. – 312 с.

22. Соколов, Я.В. История развития бухгалтерского учета / Я.В.Соколов – М.: Финансы и статистика, 1991. – 367с.

23. Стражева, Н.С. Бухгалтерский учет : учеб.–метод. пособие/ Н.С. Стражева, А.В. Стражев. – 12-е изд. перераб. и доп. – Минск : Соврем. шк., 2008. – 672с.

24. Типовой план счетов бухгалтерского учета и инструкция по применению типового плана счетов бухгалтерского учета, утвержденные постановлением Министерства финансов Республики Беларусь от 30.05.2003 г. № 89 (ред. от 13.11.2003 г.), 2003.

Похожие работы

... трех уровней (рабочий план счетов, формы первичных документов, учетных регистров). Исходя из организационно-технических особенностей, каждая организация разрабатывает и утверждает для себя учетную политику, под которой понимается выбранная совокупность способов ведения бухгалтерского учета. Учетная политика должна быть неизменной в течение длительного времени, своевременно доведена до налоговых ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... раздельно и вместе. В первом случае записи о хозяйственных операциях производят вначале в регистрационном журнале в хронологической последовательности их осуществления, а затем в систематическом порядке на счетах бухгалтерского учета. Во втором случае записи производятся одновременно в одном комбинированном учетном регистре. При этом сокращаются и упрощаются учетные записи, особенно при ...

0 комментариев