Навигация

Учет нематериальных активов

106597

знаков

2

таблицы

0

изображений

3.2 Учет нематериальных активов

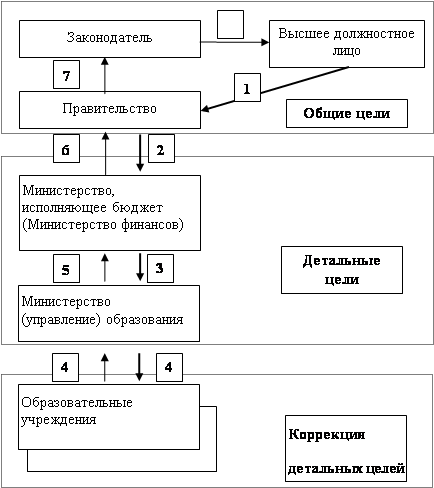

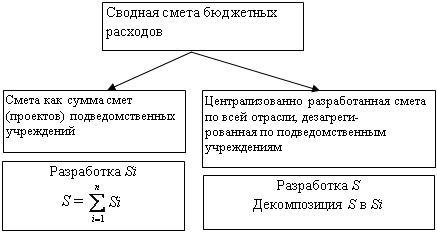

Бухгалтерский учет нематериальных активов осуществляется в соответствии с Приказом Минфина РФ от 30.12.2008 №148н «Об утверждении инструкции ПБУ».

Счет 010201000 "Нематериальные активы" предназначен для учета нематериальных активов.

При принятии актива к бухгалтерскому учету в качестве нематериального актива необходимо выполнение одновременно следующих условий:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) от другого имущества;

в) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд учреждения;

г) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) наличие надлежаще оформленных документов, подтверждающих существование актива;

е) наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;

Если одно из выше перечисленных условий не выполняется, то актив не может, принят к учету как нематериальный актив.

Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств.

Учет операций по выбытию и перемещению объектов нематериальных активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Поступление нематериальных активов, внутреннее перемещение, выбытие оформляются аналогичными первичными документами как и основные средства.

3.3 Учет материальных запасов

Бухгалтерский учет материальных запасов осуществляется в соответствии с Приказом Минфина РФ от 30.12.2008 №148н «Об утверждении инструкции ПБУ».

Счет 010500000 «Материальные запасы» предназначен для учета материальных запасов в форме сырья, материалов и готовой продукции, предназначенных для использования в процессе деятельности учреждения, а также для продажи.

К материальным запасам относятся:

- предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

- готовая продукция;

- специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

Материальные запасы принимаются к бюджетному учету по фактической стоимости, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками.

Учет материальных запасов ведется на следующих счетах Плана счетов бюджетного учета:

010501000 "Медикаменты и перевязочные средства";

010502000 "Продукты питания";

010503000 "Горюче-смазочные материалы";

010504000 "Строительные материалы";

010505000 "Мягкий инвентарь";

010506000 "Прочие материальные запасы";

010507000 "Готовая продукция

Списание (отпуск) материальных запасов производится по фактической стоимости каждой единицы или по средней фактической стоимости.

Стоимость инструментов, инвентаря и хозяйственных принадлежностей списывается на затраты в полном размере при их передаче в эксплуатацию. В целях обеспечения их сохранности учет осуществляется по местам хранения имущества и материально ответственным лицам.

Аналитический учет материальных запасов ведется оперативно-бухгалтерским (сальдовым) методом.

Предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии начальника учреждения и бухгалтера, специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения. Маркировочные штампы хранятся у начальника учреждения.

Оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика).

Операции по принятию к учету материальных запасов оформляются следующими бухгалтерскими записями:

- оприходование материальных запасов в сумме их фактической стоимости, сформированной при их приобретении - дебет соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" и кредит счета 010604440 "Уменьшение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)".

Списание материалов и продуктов питания производится на основании следующих документов:

ü Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

ü Путевой лист (ф.ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) применяется для списания в расход всех видов топлива;

ü Акт о списании материальных запасов (ф. 0504230);

ü Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143).

Списание материальных запасов оформляется следующими бухгалтерскими записями:

- списание израсходованных материальных запасов, потерь в объеме норм естественной убыли материальных запасов, а также пришедших в негодность предметов мягкого инвентаря и посуды на основании оправдательных документов отражается по дебету счетов 040101272 "Расходование материальных запасов", 010604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)" и кредиту счетов 010502440 "Уменьшение стоимости продуктов питания", 010503440 "Уменьшение стоимости горюче-смазочных материалов", 010505440 "Уменьшение стоимости мягкого инвентаря", 010506440 "Уменьшение стоимости прочих материальных запасов".

3.4 Учёт труда и заработной платы

Зарплата начисляется согласно штатному расписанию утвержденному министерством образования и науки Республики Хакасия

Денежное содержание муниципального служащего состоит из должностного оклада муниципального служащего в соответствии с замещаемой им должностью муниципальной службы и из ежемесячных и иных дополнительных выплат.

Размеры должностных окладов муниципальных служащих устанавливается согласно его квалификации.

К дополнительным выплатам относятся:

1. надбавка к должностному окладу за стаж педагогической работы;

2. ежемесячная надбавка за сложность, напряженность и специальный режим работы, которая может устанавливаться в размере до 50% должностного оклада, но не более двух должностных окладов в течение года.

3. премии по результатам работы, выплачиваемые в соответствии с положением муниципального органа о премировании, которые в совокупности за год не должны превышать четырех должностных окладов;

4. материальная помощь, выплачиваемая один раз в год перед отпуском или стационарным лечением в размере двух должностных окладов;

5. районный коэффициент;

6. иные доплаты.

Аналитический учет расчетов по оплате труда (по всем видам заработной платы, премиям, пособиям и другим выплатам) осуществляется на счете 030201000 «Расчеты по заработной плате». По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а по дебету — удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Операцию по начислению и распределению оплаты труда, оформляют следующей бухгалтерской записью: Дебет счетов 030201830 «Уменьшение кредиторской задолженности по заработной плате» Кредит счета 030201730 «Увеличение кредиторской задолженности по заработной плате» (на всю сумму начисленной оплаты труда).

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают по дебету счета 030203000 «Расчеты по начислениям на оплату труда» и кредиту счета 030203730 «Увеличение кредиторской задолженности по начислению на оплату труда».

При начислении сумм ежегодных и дополнительных отпусков следует иметь в виду, что начисленные суммы отпусков включаются в фонд заработной платы труда отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном месяце как выданный аванс (по дебету счета 030203830 «Уменьшение кредиторской задолженности по начислению на оплату труда» и кредиту счета 020104610 «Касса»). В следующем месяце эту сумму включают в состав фонда оплаты труда и обычно отражают записью по начислению отпускных сумм (кредит счета 030201730 «Увеличение кредиторской задолженности по заработной плате» и дебет счета 040101211 «Расходы по заработной плате»).

Удержания из сумм начисленной оплаты труда списывают с кредита соответствующих счетов в дебет счета 030201830 «Уменьшение кредиторской задолженности по заработной плате».

Заработная плата, пособия, премии выплачиваются по платежным ведомостям без составления расходного кассового ордера на каждого получателя. По истечении трех рабочих дней, установленных для выплаты заработной плат, бухгалтер выписывает расходный кассовый ордер на общую выплаченную по платежной ведомости сумму. Никаких подчисток, помарок или исправлений в кассовых документах не допускается.

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Приходные, расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, вносящим или получающим деньги. Они передаются в кассу лицом, выписавшим документ. При выдаче денежных средств по доверенности они прилагаются к расходному кассовому ордеру или ведомости на выдачу кассовых средств.

Выдачу сумм заработной платы и пособий оформляют следующей бухгалтерской записью:

Дебет счета 030201830 «Уменьшение кредиторской задолженности по заработной плате»; Кредит счета 020104610 «Выбытие из кассы».

Остатки не выданной в срок заработной платы (за депонированных сумм) по истечении трех дней должны быть сданы в банк на расчетный счет. При этом составляют следующую бухгалтерскую запись:

Дебет счета 030402830 «Уменьшение кредиторской задолженности по расчетам с депонентами»; Кредит счета 020104610 «Выбытие из кассы».

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, заполняемой по данным реестра не выданной заработной платы. Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки о ее выдаче.

Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают по дебету счета 020104610 «Выбытие из кассы» и кредиту счета 030402730 «Увеличение кредиторской задолженности по расчетам с депонентами».

Похожие работы

... внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды. [40, c.221] ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ФИНАНСАМИ В ГОСУДАРСТВЕННОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ «ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ № 37» 3.1. Краткая финансовая экономическая характеристика ГОУ «Профессиональное училище № 37»Объектом исследования данного ...

... с кредитом счета 040101130 «Доходы от рыночных продаж товаров, работ, услуг». Примерные проводки и корреспонденция счетов учета доходов и расходов образовательного учреждения приведены в таблице 1 приложений. 2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5» 2.1 Организационно-правовая характеристика предприятия Государственное образовательное учреждение « ...

... , их социальные гарантии и льготы 1. Работники образовательных учреждений имеют право на участие в управлении образовательным учреждением, на защиту своей профессиональной чести и достоинства. 2. Дисциплинарное расследование нарушений педагогическим работником образовательного учреждения норм профессионального поведения и(или) устава данного образовательного учреждения может быть проведено ...

... реализуемых ими образовательных программ и особенностей организации образовательного процесса. 1.3 Личные права обучающихся в образовательных учреждениях Образовательный процесс - это система отношений, направленных на реализацию обучающимся своего конституционного права на образование. Обучающийся является главным участником образовательного процесса. Права и обязанности обучающихся ...

0 комментариев