Навигация

Учет финансовых результатов

106597

знаков

2

таблицы

0

изображений

3.7 Учет финансовых результатов

Бухгалтерский учет финансовых результатов осуществляется в соответствии с Приказом Минфина РФ от 30.12.2008 №148н «Об утверждении инструкции ПБУ».

Счет 040000000 «Финансовый результат» предназначен для отражения результата финансовой деятельности учреждений и финансовых органов по деятельности за текущий финансовый год и за прошлые финансовые периоды.

Для учета финансового результата применяются следующий счет: 040100000 "Финансовый результат учреждения".

Для отражения по методу начисления результатов финансовой деятельности учреждения на счете 040101000 "Финансовый результат текущей деятельности учреждения" сопоставляются суммы начисленных расходов учреждения с суммами начисленных доходов учреждения.

Кредитовый остаток по счету отражает положительный результат от деятельности учреждения, а дебетовый остаток - отрицательный результат.

Операции с расходами оформляются следующими бухгалтерскими записями:

· произведенные расходы отражаются по дебету соответствующих счетов аналитического учета счета 040101200 "Расходы учреждения" и кредиту соответствующих счетов аналитического учета счета 010000000 "Нефинансовые активы", соответствующих счетов аналитического учета счета 020000000 "Финансовые активы", соответствующих счетов аналитического учета счета 030000000 "Обязательства";

· заключение счетов текущего финансового года отражается по дебету счета 040103000 "Финансовый результат прошлых отчетных периодов" и кредиту соответствующих счетов аналитического учета счета 040101200 "Расходы учреждения".

Счет 040103000 "Финансовый результат прошлых отчетных периодов" предназначен для учета финансового результата учреждения прошлых отчетных периодов.

Операции при заключении счетов текущего финансового года учреждений отражаются:

· по дебету счета 040103000 "Финансовый результат прошлых отчетных периодов" в корреспонденции с кредитом счета 021002000 "Расчеты по поступлениям в бюджет с финансовыми органами", соответствующих счетов аналитического учета счета 030404000 "Внутриведомственные расчеты", соответствующих счетов аналитического учета счета 040101200 "Расходы учреждения";

· по кредиту счета 040103000 "Финансовый результат прошлых отчетных периодов" в корреспонденции с дебетом счета 030405000 "Расчеты по платежам из бюджета с финансовыми органами", соответствующих счетов аналитического учета счета 030404000 "Внутриведомственные расчеты", соответствующих счетов аналитического учета счета 040101100 "Доходы учреждения";

· суммы уценки (дооценки) стоимости объекта основных средств и начисленной амортизации, полученные в результате переоценки, отражаются по дебету (кредиту) счета 040103000 "Финансовый результат прошлых отчетных периодов" и кредиту (дебету) соответствующих счетов аналитического учета счета 010100000 "Основные средства" и соответствующих счетов аналитического учета счета 010400000 "Амортизация".

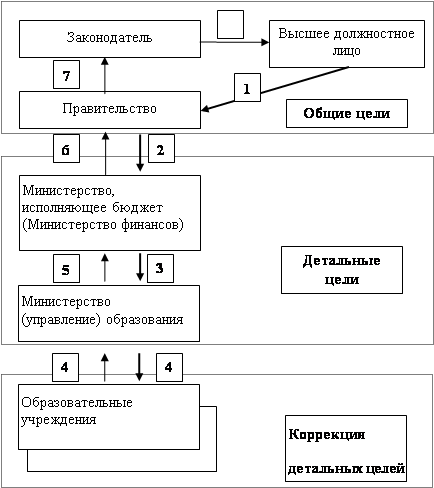

3.8 Санкционирование расходов бюджета

Счета предназначены для ведения учета показателей бюджетных ассигнований, лимитов бюджетных обязательств и принятых учреждениями обязательств.

Номер счета санкционирования расходов бюджета Плана счетов бюджетного учета в целях отражения бюджетных ассигнований, лимитов бюджетных обязательств и принятых учреждениями обязательств формируется с отражением в 22 разряде номера счета кода аналитического учета соответствующего финансового года:

1 - текущий финансовый год;

2 - первый год, следующий за текущим (очередной финансовый год);

3 - второй год, следующий за текущим (первый год, следующий за очередным);

4 - второй год, следующий за очередным.

По завершении текущего финансового года показатели по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств на следующий год не переносятся.

Операции по санкционированию принятых учреждением в текущем финансовом году обязательств должны формироваться с учетом принятых и не исполненных учреждением обязательств.

В случае утверждения лимитов бюджетных обязательств по кодам групп, статей КОСГУ их детализация по соответствующим кодам статей, подстатей КОСГУ осуществляется главными распорядителями (распорядителями, получателями) бюджетных средств, главными администраторами (администраторами) источников финансирования дефицита бюджета с отражением оборотов по дебету и кредиту соответствующего аналитического счета санкционирования расходов бюджета.

Бюджетный учет операций с бюджетными ассигнованиями, лимитами бюджетных обязательств, и принятых учреждениями обязательств осуществляется на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета, с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета.

Изменения в показателях бюджетных ассигнований, лимитов бюджетных обязательств и принятых учреждением обязательств, утвержденные в установленном порядке в течение текущего финансового года отражаются в бюджетном учете корреспонденциями на соответствующих счетах санкционирования расходов бюджета: при утверждении увеличения показателей - со знаком "плюс"; при утверждении уменьшения показателей - со знаком "минус".

Учет ведется в разрезе следующих счетов:

050100000 "Лимиты бюджетных обязательств";

050200000 "Принятые обязательства";

050300000 "Бюджетные ассигнования";

Счет 050100000 "Лимиты бюджетных обязательств" предназначен для учета показателей утвержденных лимитов бюджетных обязательств на текущий, очередной финансовый год, первый и второй года планового периода.

Учет лимитов бюджетных обязательств ведется на следующих счетах:

050103000 "Лимиты бюджетных обязательств получателей бюджетных средств";

050105000 "Полученные лимиты бюджетных обязательств";

Аналитический учет операций по счету 050105000 "Полученные лимиты бюджетных обязательств" ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Счет 050103000 "Лимиты бюджетных обязательств получателей бюджетных средств" предназначен для учета объема прав в денежном выражении на принятие учреждением бюджетных обязательств и (или) их исполнение в текущем, очередном финансовом году, первом и втором году планового периода, а также сумм внесенных изменений в показатели лимитов бюджетных обязательств.

По дебету счета получателем бюджетных средств отражаются суммы бюджетных обязательств, принятых получателем бюджетных средств в пределах утвержденных ему на соответствующий период лимитов бюджетных обязательств (лимитов бюджетных обязательств и бюджетных ассигнований), а также суммы внесенных изменений в объем принятых бюджетных обязательств, в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050201000 "Принятые бюджетные обязательства".

По кредиту счета получателем бюджетных средств отражаются суммы утвержденных и доведенных главным распорядителем (распорядителем) бюджетных средств лимитов бюджетных обязательств (внесенных изменений) в корреспонденции с дебетом соответствующих счетов аналитического учета счета 050105000 "Полученные лимиты бюджетных обязательств".

Детализация показателей, утвержденных и доведенных получателю бюджетных средств на соответствующий период лимитов бюджетных обязательств по кодам статей, подстатей КОСГУ, осуществляемая получателями бюджетных средств, в том числе главными распорядителями (распорядителями) как получателями бюджетных средств (внесенных изменений в детализацию показателей), отражается по дебету соответствующего аналитического учета счета 050103000 "Лимиты бюджетных обязательств получателей бюджетных средств", содержащих код группы, статьи КОСГУ в корреспонденции с кредитом соответствующего аналитического учета счета 050103000 "Лимиты бюджетных обязательств получателей бюджетных средств", содержащего, соответственно код статьи и (или) подстатьи КОСГУ.

Счет 050105000 "Полученные лимиты бюджетных обязательств" предназначен для учета распорядителями, получателями бюджетных средств, финансовыми органами сумм лимитов бюджетных обязательств, полученных в установленном финансовым органом соответствующего бюджета порядке распорядителем, получателем бюджетных средств на текущий, очередной финансовый год, первый и второй года планового периода, а также сумм внесенных изменений в показатели полученных в течение текущего финансового года лимитов бюджетных обязательств.

По дебету счета получателем бюджетных средств отражаются суммы лимитов бюджетных обязательств, полученных получателем бюджетных средств от главного распорядителя (распорядителя) бюджетных средств (внесенных изменений), в корреспонденции с кредитом соответствующих счетов аналитического учета счетов 050103000 "Лимиты бюджетных обязательств получателей бюджетных средств".

Счет 050200000 "Принятые обязательства" предназначен для учета показателей принятых учреждениями обязательств текущего (очередного) финансового года, первого и второго года планового периода и внесенных изменений в показатели принятых учреждением в текущем году обязательств в рамкам бюджетной и приносящей доход деятельности, соответственно.

Аналитический учет принятых учреждением обязательств ведется на основании представленных документов, подтверждающих принятие обязательства в соответствии с перечнем, установленным соответственно, финансовым органом, получателем бюджетных средств, администратором источников финансирования дефицита бюджета, с отражением в Журнале учета бюджетных обязательств (ф. 0504064).

Учет принятых учреждением обязательств ведется на следующем счете: 050201000 "Принятые бюджетные обязательства".

Счет 050201000 "Принятые бюджетные обязательства" предназначен для учета получателями бюджетных средств и администраторами источников финансирования дефицита бюджета, сумм бюджетных обязательств, принятых учреждением в пределах утвержденных ему на текущий, очередной финансовый год, первый и второй года планового периода бюджетных ассигнований и (или) лимитов бюджетных обязательств, а также сумм внесенных изменений в показатели принятых в течение текущего финансового года бюджетных обязательств.

По кредиту счета получателем бюджетных средств отражаются суммы бюджетных обязательств, принятых получателем бюджетных средств в пределах утвержденных ему на соответствующий период лимитов бюджетных обязательств (лимитов бюджетных обязательств и бюджетных ассигнований), а также суммы внесенных изменений в объем принятых бюджетных обязательств, в корреспонденции с дебетом соответствующих счетов аналитического учета счета 050103000 "Лимиты бюджетных обязательств получателя бюджетных средств".

Похожие работы

... внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды. [40, c.221] ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ФИНАНСАМИ В ГОСУДАРСТВЕННОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ «ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ № 37» 3.1. Краткая финансовая экономическая характеристика ГОУ «Профессиональное училище № 37»Объектом исследования данного ...

... с кредитом счета 040101130 «Доходы от рыночных продаж товаров, работ, услуг». Примерные проводки и корреспонденция счетов учета доходов и расходов образовательного учреждения приведены в таблице 1 приложений. 2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5» 2.1 Организационно-правовая характеристика предприятия Государственное образовательное учреждение « ...

... , их социальные гарантии и льготы 1. Работники образовательных учреждений имеют право на участие в управлении образовательным учреждением, на защиту своей профессиональной чести и достоинства. 2. Дисциплинарное расследование нарушений педагогическим работником образовательного учреждения норм профессионального поведения и(или) устава данного образовательного учреждения может быть проведено ...

... реализуемых ими образовательных программ и особенностей организации образовательного процесса. 1.3 Личные права обучающихся в образовательных учреждениях Образовательный процесс - это система отношений, направленных на реализацию обучающимся своего конституционного права на образование. Обучающийся является главным участником образовательного процесса. Права и обязанности обучающихся ...

0 комментариев