Навигация

Организация учета налога на прибыль

39099

знаков

16

таблиц

0

изображений

Содержание

1. Налоговый учет налога на прибыль, его организация и ведения

2. Практическая часть

Список используемой литературы

1. Налоговый учет налога на прибыль, его организация и ведения

В России налог официально называется Налог на прибыль организаций (с 1 января 2002 года регулируется Главой 25 Налогового кодекса РФ).

Базовая ставка составляет 20 % (до 1 января 2009 года составлял 24 %): 2% — зачисляется в федеральный бюджет, 18 % — зачисляется в бюджеты субъектов Российской Федерации.

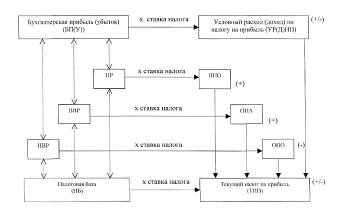

Прибыль для российского налогообложения определяется согласно Налоговому кодексу РФ. Бухгалтерская прибыль и прибыль для целей налогообложения часто не совпадают из-за разницы в методах определения прибыли.

Налогоплательщики. На основании статьи 246 НК РФ налогоплательщиками налога на прибыль являются:

1. Российские организации;

2. Иностранные организации, которые:

- осуществляют деятельность в РФ через постоянные представительства и (или)

- получают доходы от источников в РФ.

Объект налогообложения. Согласно статьи 247 НК РФ объектом налогообложения является прибыль. Прибыль - это:

1. для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов;

2. для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, - полученные через представительства доходы, уменьшенные на величину произведенных представительствами расходов;

3. для иных иностранных организаций - доходы, полученные от источников в РФ.

При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные доходы, и документов налогового учета. Классификация доходов для целей налогообложения отображена в табл.1.1.

Таблица 1.1

Классификация доходов для целей налогообложения

| Доходы | |

| От реализации (ст.249 НК РФ) | Внереализационные (ст.250 НК РФ) |

| Выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. | - от участия в деятельности других организаций; - в виде курсовой разницы по операциям с валютой; - признанные должником штрафы, пени, иные санкции за нарушение договорных обязательств, суммы возмещения убытков или ущерба; - от предоставления в пользование прав на результаты интеллектуальной деятельности и от сдачи имущества в аренду (субаренду); - проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, по ценным бумагам и другим долговым обязательствам; - суммы восстановленных резервов; - выявленный доход прошлых лет; - стоимость ого имущества при демонтаже, разборке, ликвидации выводимых из эксплуатации основных средств; - сумма кредиторской задолженности списанной в связи с истечением срока исковой давности; - стоимость излишков, выявленных в результате инвентаризации; другие |

| Доходы, не учитываемые для целей налогообложения (ст.251 НК РФ) | |

| - в виде имущества, полученного в порядке предварительной оплаты налогоплательщиками, применяющими метод начисления; - взносы в капитал (фонд) организации; - в виде имущества по договору комиссии, агентскому договору или другому аналогичному договору; - кредиты, займы или погашение заимствований; - имущество, полученное в рамках целевого финансирования; - суммы списанной и (или) уменьшенной кредиторской задолженности; - положительная разница, полученной при переоценке ценных бумаг в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором, а также капитальные вложения в предоставленные по договору безвозмездного пользования объекты основных средств в форме неотделимых улучшений, произведенных организацией-ссудополучателем (в ред. ФЗ от 26.11.2008 N 224-ФЗ; - в виде имущества и (или) имущественных прав, полученных по концессионному соглашению в соответствии с законодательством РФ (пункт введен ФЗ от 30.06.2008 N 108-ФЗ); - доходы осуществляющей функции по предоставлению финансовой поддержки на проведение капитального ремонта многоквартирных домов и переселение граждан из аварийного жилищного фонда некоммерческой организации, которые получены от размещения временно свободных денежных средств (пункт введен ФЗ от 01.12.2008 N 225-ФЗ); - другие | |

Расходами признаются обоснованные и документально подтвержденные затраты (убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными понимаются затраты, подтвержденные документами, которые оформлены в соответствии с законодательством, либо в соответствии с обычаями делового оборота иностранного государства, на территории которого произведены расходы, или документами, косвенно подтверждающими произведенные расходы.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Классификация расходов для целей налогообложения приведена в табл. 1.2.

Таблица 1.2

Классификация расходов для целей налогообложения

| Расходы | |

| связанные с производством и реализацией (ст. 253 НК РФ) | внереализационные (ст. 265 НК РФ) |

| 1. материальные расходы; 2. расходы на оплату труда; 3. суммы начисленной амортизации; 4. прочие расходы. | - на содержание переданного по договору аренды (лизинга) имущества. - в виде процентов по долговым обязательствам любого вида. - на организацию выпуска собственных ценных бумаг; - связанные с обслуживанием приобретенных ценных бумаг; - в виде отрицательной курсовой разницы. - в виде суммовой разницы; - на формирование резервов по сомнительным долгам; - на ликвидацию выводимых из эксплуатации основных средств; - связанные с консервацией и расконсервацией; - судебные расходы и арбитражные сборы; - в виде штрафов, пеней и (или) иных санкций ; - на услуги банков; - на проведение собраний акционеров; - по операциям с финансовыми инструментами срочных сделок; - в виде премии (скидки), предоставленной продавцом покупателю; - в виде целевых отчислений от лотерей; - другие обоснованные расходы. |

| Расходы, не учитываемые для целей налогообложения (ст.270 НК РФ) | |

| - в виде сумм начисленных дивидендов; - в виде пени, штрафов и иных санкций; - в виде взноса в уставный (складочный) капитал, в простое товарищество; - в виде расходов по приобретению и (или) созданию амортизируемого имущества; -в виде взносов на добровольное страхование и на негосударственное пенсионное обеспечение, кроме учитываемых в составе расходов на оплату труда; - в виде имущества, переданного комиссионером, агентом, иным поверенным; - в виде сумм отчислений в резерв под обесценение вложений в ценные бумаги; - в виде средств, которые переданы по договорам кредита или займа; - в виде сумм добровольных членских взносов в общественные организации; - в виде стоимости безвозмездно переданного имущества; - в виде стоимости имущества, переданного в рамках целевого финансирования; - в виде отрицательной разницы; - в виде средств, перечисляемых профсоюзным организациям; - в виде сумм материальной помощи работникам; - в виде надбавок к пенсиям, единовременных пособий; - в виде имущества или имущественных прав, переданных в качестве задатка, залога; - в виде сумм целевых отчислений; - в виде представительских расходов в части, превышающей предусмотренные размеры; - на виды рекламы, сверх установленных предельных норм; - расходы осуществляющей функции по предоставлению финансовой поддержки на проведение капитального ремонта многоквартирных домов и переселение граждан из аварийного жилищного фонда некоммерческой организации, понесенные в связи с размещением временно свободных денежных средств (пункт введен ФЗ от 01.12.2008 N 225-ФЗ) - иные расходы, не соответствующие критериям признания расходов. | |

Методы учета доходов и расходов:

- Метод начисления;

- Кассовый метод.

Метод начисления. Доходы от реализации признаются тогда, когда произошла отгрузка или передача товара. Датой отгрузки, согласно п. 3 Статьи 271 НК РФ, считается день перехода права собственности на товар от продавца к покупателю. Доход от выполненных работ или оказанных услуг нужно отражать в том отчетном периоде, в котором был подписан двусторонний акт, свидетельствующий, что работы выполнены, а услуги оказаны.

Согласно п. 4 Статьи 271 НК РФ предусмотрено девять дат, когда внереализационные доходы считаются полученными для целей налогообложения.

Так, для определения даты получения дохода в виде дивидендов от долевого участия в деятельности других организаций или безвозмездно полученного имущества принимается дата поступления денежных средств или подписания акта приемки-передачи имущества.

В момент, когда покупателю предъявляются расчетные документы, считаются полученными доходы от сдачи имущества в аренду и лицензионные платежи за пользование объектами интеллектуальной собственности.

Согласно п. 2 Статьи 253 НК РФ, расходы, связанные с производством и реализацией делятся на следующие группы:

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие расходы.

Для каждой из этих групп расходов предусмотрен специальный порядок их определения. Так, стоимость материалов и сырья включаются в расходы в день передачи материальных ценностей в производство. Стоимость работ и услуг, которые носят производственный характер, принимается как расход в день, когда подписан акт, свидетельствующий, что услуги оказаны, а работы выполнены.

Что касается расходов на оплату труда и амортизационных отчислений, то их суммы относятся на расходы ежемесячно.

Для внереализационных расходов в п. 7 Ст. 272 НК РФ указано семь различных дат, когда они признаются в целях налогообложения.

Так, налоги относятся к расходам в день их начисления. А в день, когда предприятию предъявляют расчетные документы, в расходы включаются комиссионные сборы, стоимость работ (услуг), выполненных (оказанных) сторонними организациями, арендная плата, лизинговые платежи, а также вознаграждения за куплю-продажу иностранной валюты.

Кассовый метод. При кассовом методе доход считается полученным в день поступления денежных средств на счет предприятия или в его кассу либо в момент получения в качестве оплаты какого-либо имущества, оказания услуг или выполнения работ, что должно быть подтверждено актом.

Расходы нужно определять в соответствии с пунктом 3 статьи 273 Налогового кодекса. Это значит, что товар признается оплаченным, когда покупатель погашает перед продавцом свое обязательство, связанное с поставкой этих товаров.

Но кроме этого отдельные расходы признаются в особом порядке. Так, деньги, уплаченные за сырье и материалы, учитываются в составе расходов по мере списания данных активов в производство. Амортизационные отчисления можно включать в расходы только по оплаченному имуществу. А расходы по оплате труда учитываются в момент выдачи зарплаты. Что касается налогов и сборов, то они признаются расходами в момент их перечисления с расчетного счета.

Налоговая база. Согласно статье 274, 313 НК РФ Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года.

Если в отчетном (налоговом) периоде получен убыток в данном периоде налоговая база признается равной нулю. Убытки принимаются в целях налогообложения в особом порядке.

Особый порядок (Ст.283 НК) представляет перенос убытков на будущее. Налогоплательщик вправе осуществлять перенос убытка на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.Совокупная сумма переносимого убытка ни в каком отчетном (налоговом) периоде не может превышать 30 % налоговой базы.

Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет. Это ограничение не применяется в отношении организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы полученных убытков.

В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Особенности определения налоговой базы:

1. по доходам, полученным от долевого участия в других организациях (Ст. 275 НК);

2. налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств (Ст.275.1 НК);

3. участников договора доверительного управления имуществом (Ст.276 НК);

4. по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда) (Ст.277 НК);

5. по доходам, полученным участниками договора простого товарищества (Ст.278 НК);

6. при уступке (переуступке) права требования (Ст.279 НК);

7. по операциям с ценными бумагами (Ст.280 НК);

Налогоплательщики исчисляют налоговую базу на основе данных налогового учета.

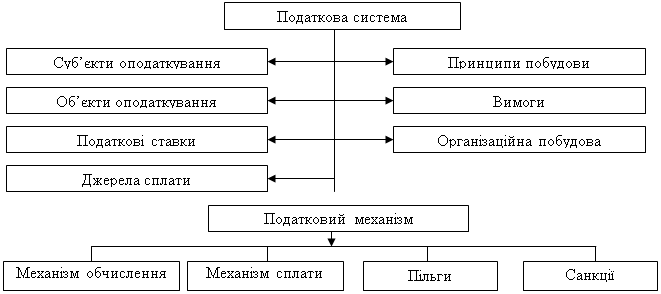

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом.

Система налогового учета организуется налогоплательщиком самостоятельно, порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Согласно `(Ст.314 НК) Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями НК РФ, без распределения по счетам бухгалтерского учета.

Данные налогового учета - данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения.

Аналитические регистры предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде или любых машинных носителях.

Формы регистров и порядок отражения в них аналитических данных, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике для целей налогообложения.

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица с указанием даты и обоснованием внесенного исправления.

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком согласно (Ст.315 НК) самостоятельно исходя из данных налогового учета нарастающим итогом с начала года.

Расчет налоговой базы должен содержать следующие данные:

1. Период, за который определяется налоговая база (нарастающим итогом).

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде:

- выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав;

- выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

- выручка от реализации ценных бумаг, обращающихся на организованном рынке;

- выручка от реализации покупных товаров;

- выручка от реализации основных средств;

- выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации:

- расходы на производство и реализацию товаров (работ, услуг) собственного производства, расходы, понесенные при реализации имущества, имущественных прав.

- расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

- расходы, понесенные при реализации ценных бумаг, обращающихся на организованном рынке;

- расходы, понесенные при реализации покупных товаров;

- расходы, связанные с реализацией основных средств;

- расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

4. Прибыль (убыток) от реализации:

- прибыль от реализации товаров (работ, услуг) собственного производства, прибыль (убыток) от реализации имущества, имущественных прав;

- прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

- прибыль (убыток) от реализации ценных бумаг, обращающихся на организованном рынке;

- прибыль (убыток) от реализации покупных товаров;

- прибыль (убыток) от реализации основных средств;

- прибыль (убыток) от реализации обслуживающих производств и хозяйств.

5. Сумма внереализационных доходов:

- доходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

6. Сумма внереализационных расходов, в частности:

- расходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- расходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

Налоговая ставка, согласно ст. 284 НК РФ, устанавливается в размере 20% (в ред. ФЗ от 26.11.2008 N 224-ФЗ), за исключением некоторых случаев, когда применяются иные ставки налога на прибыль.

При этом (в ред. ФЗ от 30.12.2008 N 305-ФЗ):

- часть налога, исчисленная по ставке в размере 2% , зачисляется в федеральный бюджет;

- часть налога, исчисленная по ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13,5 %.

1. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство:

- 10% - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок.

- 20% - со всех прочих доходов, кроме дивидендов и операций с долговыми обязательствами.

2. К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются ставки:

- 9% - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами РФ;

- 15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

3. К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются ставки:

- 15% - по доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года;

- 9% - по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее 3 лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года;

- 0% - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года.

Налоговым периодом, согласно ст. 285 НК РФ, признается календарный год.

Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года.

Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи: месяц, два месяца, три месяца и так далее до окончания календарного года.

Налог определяется, согласно Ст.286, 287 НК РФ, как соответствующая налоговой ставке процентная доля налоговой базы.

По итогам отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом.

В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа:

- в 1 квартале года = авансовый платеж, подлежащий уплате в последнем квартале предыдущего года;

- во 2 квартале года = 1/3 * авансовый платеж за первый квартал;

- в 3 квартале года = 1/3 * (авансовый платеж по итогам полугодия - авансовый платеж по итогам первого квартала);

- в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти месяцев - авансовый платеж по итогам полугодия).

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего году перехода.

В этом случае авансовые платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Только квартальные авансовые платежи по итогам отчетного периода уплачивают:

- организации, у которых за предыдущие 4 квартала доходы от реализации не превышали в среднем 3 000 000 рублей за каждый квартал;

- бюджетные учреждения;

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации;

- участники простых товариществ;

- инвесторы соглашений о разделе продукции;

- выгодоприобретатели по договорам доверительного управления.

Налог по итогам года уплачивается не позднее не позднее 28 марта следующего года.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода.

Ежемесячные авансовые платежи уплачиваются в срок не позднее 28-го числа каждого месяца.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог.

Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

Особенности исчисления и уплаты налога:

- Организациями, имеющими обособленные подразделения;

- Резидентами Особой экономической зоны в Калининградской области.

Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения (Ст.288 НК)Согласно Ст.288 НК российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей и налога производят по месту своего нахождения без распределения по обособленным подразделениям.

Уплата авансовых платежей и налога, подлежащих зачислению в бюджеты субъектов РФ и муниципальных образований, производится по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Доля прибыли = средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества обособленного подразделения в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества в целом по организации.

Налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда.

Суммы авансовых платежей и налога, подлежащие зачислению в бюджеты субъектов РФ и бюджеты муниципальных образований, исчисляются по ставкам налога, действующим на территориях, где расположены организация и обособленные подразделения.

Сведения о суммах авансовых платежей и о суммах налога налогоплательщик сообщает своим обособленным подразделениям и также налоговым органам по месту нахождения обособленных подразделений не позднее срока для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

Налогоплательщик уплачивает суммы авансовых платежей и суммы налога в бюджеты субъектов и местные бюджеты не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области (Ст.288.1 НК)Резиденты используют особый порядок уплаты налога на прибыль организаций в отношении прибыли, полученной от реализации инвестиционного проекта, при условии ведения резидентами раздельного учета доходов (расходов), полученных (произведенных) при реализации инвестиционного проекта, и доходов (расходов) при осуществлении иной хозяйственной деятельности.

Если раздельный учет не ведется, налогообложение прибыли, полученной при реализации данного инвестиционного проекта, производится в общем порядке.

Налоговой базой по налогу на прибыль от реализации инвестиционного проекта признается денежное выражение прибыли, полученной при реализации данного инвестиционного проекта и определяемой на основании данных раздельного учета доходов (расходов) (полученных (произведенных) при реализации этого инвестиционного проекта) и доходов (расходов) (полученных (произведенных) при осуществлении иной хозяйственной деятельности).

В течение 6 календарных лет со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области налог на прибыль, полученную при реализации инвестиционного проекта, взимается по ставке 0% в отношении налога на прибыль организаций.

В период с 7 по 12 календарный год включительно ставка налога на прибыль составляет 12%.

Разница между суммой налога на прибыль в отношении налоговой базы по налогу на прибыль от реализации инвестиционного проекта, которая была бы исчислена резидентом при неиспользовании особого порядка уплаты налога, и суммой налога на прибыль, исчисляемой в особом порядке в отношении прибыли, полученной от реализации инвестиционного проекта, не включается в налоговую базу по налогу на прибыль организаций для резидентов.

Отчетность по налогу. Согласно Ст.289 НК РФ, Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации.

По итогам отчетного периода не позднее 28 календарных дней со дня окончания отчетного периода представляются налоговые декларации упрощенной формы.

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28-го числа следующего месяца.

Налоговые декларации по итогам года представляются не позднее 28 марта следующего года

Похожие работы

... необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). 1.2 Нормативно-правовое регулирование учета расчетов по налогу на прибыль Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от ...

... (если не составляется промежуточная отчетность) сводится один раз в год, соответственно проблема учета отложенных налогов возникает гораздо реже. Совмещение учета Основной причиной, препятствующей сближению учета налога на прибыль, является утверждение, что ПБУ 18/02 построено на методе отсрочки. Это мнение основано на том, что п. 8 ПБУ 18/02 определяет временные разницы как доходы и расходы, ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

... и предоставления услуг (выполнение работ) для их потребления за пределами таможенной территории Украины. Раздел 2. Учет, анализ и аудит расчетов предприятия с государственным бюджетом 2.1. Технико-экономические характеристики ОАО "МК "Азовсталь". Открытое акционерное общество «Металлургический комбинат «Азовсталь» зарегистрирован распоряжением исполкома Мариупольского Совета Народных ...

0 комментариев