Навигация

2. Практическая часть

Задача №1

Отразить на счетах учета все бухгалтерские проводки по расчетам с бюджетом по налогу на добавленную стоимость. Исходные данные в таблице №1. Определить сумму налога, подлежащего уплате в бюджет или возмещению (зачету) из бюджета.

Решение задачи представить в табличной форме (см. табл. 2).

Таблица 2

| № ХО | Содержание хозяйственной операции | Сумма ХО, т. руб. | Корресп. счетов | Примечания и ссылки на налоговое законодательство | |

| Дт | КТ | ||||

| 1 | |||||

| 2 | |||||

| 3 | |||||

| 4 | |||||

| 5 | |||||

| 6 | |||||

| 7 | |||||

| 8 | |||||

Задача №2

Определите сумму годового резерва по сомнительным долгам и сумму ежемесячного взноса на формирование резерва исходя из данных по вариантам (таблица 2)

1) Сумма не израсходованного резерва – 2 100

1) Сомнительная задолженность со сроком возникновения свыше 90 дней – Долг А + долг Б + долг Д = (1 470 + 440 + 880) = 2 790

2) Сомнительная задолженность со сроком возникновения от 45 до 90 дней (включительно) – Долг Г = (2 348 * 50%) = 1 174

3) Не включается в суму резерва (до 45 дней) – Долг В (1680)

4) Итого, сумма годового резерва по сомнительным долгам, составляет:

2 790 + 1 174 = 3 964 руб.

5) Разница включается в состав внереализационных расходов:

3 964 -2 100 = 1 864 руб.

Согласно п.5 ст. 266 НК РФ, в случае если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

Задача №3

Определите стоимость материалов для целей налогового учета, отпущенных в производство исходя из условий (таблица 3) с использованием разных способов оценки списываемых производственных запасов (ЛИФО, ФИФО, средней себестоимости)

Способ по средней себестоимости

| Наименование | Кол-во. | Цена | Сумма |

| 1 | 2 | 3 | 4 |

| Остатки на складе | 140 | 86 | 12 040 |

| Поступила на склад | 580 | 84 | 48 720 |

| 210 | 82 | 17 220 | |

| 560 | 80 | 44 800 | |

| 440 | 85 | 37 400 | |

| Итого поступило | 1 790 | - | - |

| Итого отпущено в производство | 1 730 | 82,99 | 144 572 |

Способ оценки ФИФО

| Наименование | Кол-во. | Цена | Сумма |

| 1 | 2 | 3 | 4 |

| Отпущено в производство: | 1 730 | ||

| из остатков | 140 | 86 | 12 040 |

| из 1 партии | 580 | 84 | 48 720 |

| из 2 партии | 210 | 82 | 17 220 |

| из 3 партии | 560 | 80 | 44 800 |

| из 4 партии | 240 | 85 | 20 400 |

| Итого опущено в производство | 1 730 | 82,76 | 143 180 |

Способ оценки ЛИФО

| Наименование | Кол-во. | Цена | Сумма |

| 1 | 2 | 3 | 4 |

| Отпущено в производство: | 1 730 | ||

| по цене 4 партии | 440 | 85 | 37 400 |

| по цене 3 партии | 560 | 80 | 44 800 |

| по цене 2 партии | 210 | 82 | 17 220 |

| по цене 1 партии | 60 | 84 | 5 040 |

| Итого опущено в производство | 1 730 | 60,38 | 104 460 |

Задача №4

В марте 2008 года был приобретен объект основных средств. Затраты по приобретению составили:

- стоимость объекта – 180 т. руб.;

- оплата услуг транспортной организации по доставке объекта основных средств – 12 т.руб.;

Объект был передан в эксплуатацию 6 мая 2008 года. Срок полезного использования и методы начисления амортизации указаны в таблице 3.

Таблица 3

| Показатели | Варианты | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Срок полезного использования, лет | 3 | 4 | 5 | 4 | 3 | 5 | 2 | 3 | 4 | 5 |

| Метод начисления амортизации для целей бухгалтерского учета | 1 | 2 | 3 | 3 | 3 | 3 | 1 | 1 | 3 | 2 |

| Метод начисления амортизации для целей налогового учета | 2 | 1 | 1 | 2 | 1 | 2 | 2 | 2 | 2 | 1 |

Примечание:

Для целей бухгалтерского учета:

1 – линейный метод;

2 – метод уменьшаемого остатка;

3 – метод списания стоимости по сумме лет срока полезного использования.

Для целей налогового учета:

1 – линейный метод;

2 – нелинейный метод.

Определите, какие разницы возникнут в системах учета за 1, 2, 3 месяц эксплуатации объекта. Отразите на счетах бухгалтерского учета объекты, возникшие в соответствии с ПБУ 18/02. Запишите необходимые бухгалтерские проводки.

Метод списания стоимости по сумме лет срока полезного использования для целей бухгалтерского учета

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

![]()

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

Было принято в эксплуатацию оборудование стоимостью 180 000 руб. Срок полезного использования 4 года. Сумма чисел срока использования 10 (1+2+3+4). Расчет представим в таблице:

| Год | Остаточная стоимость на начало года | Норма амортизации, % | Сумма годовой амортизации, руб. | Сумма ежемесячной амортизации | Остаточная стоимость на конец года, руб. |

| 1 | 180 000 | 180 000*4/10= 7 200 | 72 000 | 72 000 / 12 = 6 000 | 108 000 |

| 2 | 108 000 | 180 000*3/10=5 400 | 54 000 | 54 000 / 12 = 4 500 | 54 000 |

| 3 | 54 000 | 180 000*2/10=3 600 | 36 000 | 36 000 / 12 = 3000 | 18 000 |

| 4 | 18 000 | 180 000*1/10=1 800 | 18 000 | 18 000 / 12 = 1 500 | 0 |

Нелинейный метод для налогового учета

Стоимость объекта - 180 000 рублей. Срок его полезного использования – 4 года (48 месяцев). Третья амортизационная группа – 5,6% норма амортизационных отчислений.

Суммы ежемесячной амортизации по объекту в 2009 году рассчитываются так:

1 месяц – 10 080 руб. (180 000 х 5,6 / 100);

2 месяц - 9 515 руб. ((180 000 – 10 080) х 5,6 / 100);

3 месяц - 8 983 руб. (( 169 920 - 9 515) х 5,6 / 100).

Значит за квартал - 28 578 руб. (10 080 + 9 515 + 8 983).

| месяц | метод списания стоимости по сумме лет срока полезного использования | нелинейный метод | Разница |

| 1 | 6 000 | 10 080 | 10 080 – 6000 = 4 080 |

| 2 | 6 000 | 9 515 | 9 515 – 6000 = 3 515 |

| 3 | 6 000 | 8 983 | 8 983 – 6000 = 2 983 |

| 18 000 | 28 578 | 28 578 – 18 000 = 10 578 |

Корреспонденция счетов

| Дебет | Кредит | Сумма поступлений, руб. | Содержание хозяйственных операций |

| 08 | 60 | 180 000 | Отражены вложения во внеоборотные активы |

| 01 | 08 | 180 000 | Принят к учету амортизируемый объект |

| 23 | 08 | 12 000 | Транспортные расходы |

| 20 | 02 | 6 000 | Начислена амортизация |

Задача №5

В учетной политике организации с 01.01 2009г. для объекта основных средств предусмотрен переход с линейного метода на нелинейный метод. Рассчитайте сумму амортизации по объекту за три месяца помесячно в соответствии с исходными данными (см лист 1).

Первоначальная стоимость объекта – 290 000 руб.

Нормативный срок службы – 6 лет.

Амортизация начислялась линейным методом – 29 мес.

Норма нелинейной амортизации – 3,8 (п. 5 ст. 259.2 НК РФ).

Ежемесячная сумма амортизации по линейному методу составляет:

290 000 / 72 мес. = 4 028 руб.

За 29 мес. сумма амортизации составляет – 116 812 руб. (29 х 4 028).

290 000 – 116 812 = 173 188

Расчет амортизации нелинейным методом

| месяц | Сумма баланса при нелинейном методе, руб. | Норма амортизации | Нелинейная амортизация |

| 1 | 173 188 | 3,8 | 6 582 |

| 2 | 166 606 | 3,8 | 6 331 |

| 3 | 160 275 | 3,8 | 6 090 |

Задача №6

В учетной политике с 01.01.2009г. для объекта основных средств предусмотрен переход с нелинейного метода начисления амортизации на линейный. Рассчитайте сумму амортизации по объекту за три месяца помесячно в соответствии с исходными данными (см лист 1).

Первоначальная стоимость объекта – 580 000 руб.

Нормативный срок службы – 12 лет.

Амортизация начислялась нелинейным методом – 96 мес.

Норма нелинейной амортизации – 1,8 (п. 5 ст. 259.2 НК РФ).

Ниже приведен пример расчета за первые три месяца.

Расчет амортизации нелинейным методом

| Месяц | Сумма баланса при нелинейном методе, руб. | Норма амортизации | Нелинейная амортизация |

| 1 | 580000 | 1,8 | 10440 |

| 2 | 569560 | 1,8 | 10252,08 |

| 3 | 559307,9 | 1,8 | 10067,54 |

Остаточная сумма объекта при нелинейном методе после 96 мес. составила: 103 280,70 руб.

Ежемесячная сумма амортизации по линейному методу составляет:

103 280,70 / 48 = 2 151,68 руб.

Расчет амортизации линейным методом

| Месяц | Остаточная стоимость при линейном методе, руб | Линейная амортизация, руб. |

| 1 | 103 280,70 | 2 151,68 |

| 2 | 101 129,02 | 2 151,68 |

| 3 | 98 977,34 | 2 151,68 |

Задача №7

Рассчитайте амортизацию за январь-май 2009г. помесячно по амортизационной группе с использованием нелинейного метода амортизации исходя из исходных данных (см лист 1).

Норма нелинейной амортизации по 3 группе – 5,6 (п. 5 ст. 259.2 НК РФ).

На дату выбытия стоимость объекта основных средств составила 127,73 рублей, т.к.

Ежемесячная сумма амортизационных отчислений до конца срока эксплуатации объекта составит 14,19 рублей.

Расчет амортизации нелинейным методом

| Период | Сумма баланса при нелинейном методе, руб. | Норма амортизации | Нелинейная амортизация |

| январь | 127,73 | - | 14,19 |

| февраль | |||

| март | |||

| апрель | 630 | 5,6 | 35,28 |

| май | 594,71 | 5,6 | 33,30 |

Задача №8

Определите текущий налог на прибыль, за налоговый период исходя из данных (см. табл. 2.1). Отразите операции по начислению и уплате налога на прибыль на счетах бухгалтерского учета.

Таблица 2.1

Исходные данные

| Показатели бухгалтерского учета | сумма, тыс. руб. |

| Прибыль | 0 |

| Убыток | 21100 |

| Постоянные разницы | 5000 |

| Временные вычитаемые разницы | 21100 |

| Временные налогооблагаемые разницы | 3600 |

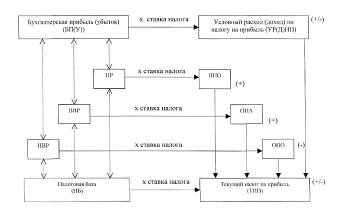

Величина постоянного налогового обязательства составила 1 000 руб., величина постоянного налогового актива – 4 220 руб., величина отложенного налогового актива – 4 220 руб., величина отложенного налогового обязательства - 720 руб.

ТНП = Условный доход (расход) + ПНО – ПНА + ОНА - ОНО = 4 220 + 1000 – 4 220 + 4 220 – 720 = 4 500

Корреспонденция счетов

| Дебет | Кредит | Сумма поступлений, руб. | Содержание хозяйственных операций |

| 68-4 | 99 | 21 100 | Отражена прибыль (убыток) |

| 99-2-3 | 68-4 | 4 220 | Отражена сумма постоянного налогового актива |

| 99-2 | 68-4 | 1 000 | Отражено постоянное налогооблагаемое обязательство |

| 09 | 68-4 | 4 220 | Отражена сумма отложенного налогового актива |

| 77 | 68-4 | 720 | Отражение отложенного налогового обязательства |

| 99-1 | 68-4 | 4 220 | Отражен условный расход |

| 68-4-1 | 99-2 | 4 500 | Отражен налог на прибыль |

Список используемой литературы

1. Налоговый кодекс Российской Федерации (с изм. и доп. на 19.07.2009) // СПС Гарант.

2. Об утверждении положения по бухгалтерскому учету. Учет расчетов по налогу на прибыль ПБУ 18/02: приказ Минфина России от 19.11.2002 № 114.

3. Положения по ведению бухгалтерского учета (утверждено приказом Минфина России от 29 июля 1998 г. № 34н).

4. Евстратова Л. Налог на прибыль: Учебно-практическое пособие. – М.: Экзамен, 2005. – 224 с.

5. Интернет портал для бухгалтера, юриста, директора: Статья // Ю. Суслова - http://www.pravcons.ru/publ04-07-05-4.php

6. Красноперова О.А. Справочник спорных ситуаций по налогу на прибыль организаций. - М.: ГроссМедиа, 2008. — 248 с.7. Крутякова Т.Л. 20 ПБУ в последней редакции с профессиональными комментариями. Изд.: Экономика и жизнь, 2004. – 608 с.

8. Новоселов К.В. Налог на прибыль 2008-2009 // под ред. Крутяковой Т.Л., 2-е изд., перераб. и доп. - М.: АйСи Групп, 2008. — 424 с.

9. Петров А.В. Налоговый учет. - М.: Бератор Паблишинг, 2008.10. Постоянные разницы от А до Я. Бухучет, налоги, аудит: Статья // С. Блинова // электронная версия - http://www.buhgalteria.ru/page/1728

11. Учетная политика организаций на 2008 год. Под ред. Касьянова А.В. - М.: ГроссМедиа, РОСБУХ, 2008. — 288 с.

12. Феоктистов И.А., Нечипорчук Н.А., Красноперова О.А. Комментарий к последним изменениям в Налоговый кодекс РФ. - М.: ГроссМедиа, РОСБУХ, 2009. — 192 с.

Похожие работы

... необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). 1.2 Нормативно-правовое регулирование учета расчетов по налогу на прибыль Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от ...

... (если не составляется промежуточная отчетность) сводится один раз в год, соответственно проблема учета отложенных налогов возникает гораздо реже. Совмещение учета Основной причиной, препятствующей сближению учета налога на прибыль, является утверждение, что ПБУ 18/02 построено на методе отсрочки. Это мнение основано на том, что п. 8 ПБУ 18/02 определяет временные разницы как доходы и расходы, ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

... и предоставления услуг (выполнение работ) для их потребления за пределами таможенной территории Украины. Раздел 2. Учет, анализ и аудит расчетов предприятия с государственным бюджетом 2.1. Технико-экономические характеристики ОАО "МК "Азовсталь". Открытое акционерное общество «Металлургический комбинат «Азовсталь» зарегистрирован распоряжением исполкома Мариупольского Совета Народных ...

0 комментариев