Навигация

Организация учета движения основных средств

44686

знаков

12

таблиц

5

изображений

1.2 Организация учета движения основных средств

В условиях расширенного воспроизводства и технического прогресса происходит постоянное пополнение и обновление основных средств. Оно осуществляется в результате:

- строительства производственных зданий, сооружений, передаточных устройств;

- приобретения машин, оборудования, мебели;

- безвозмездного поступления от других юридических и физических лиц;

- от учредителей в качестве вкладов в уставный капитал;

- в результате товарообменных операций и так далее.

Это наиболее распространенные случаи поступления основных средств на предприятия.

В ОАО «Казэнергокабель» основные средства поступают, в основном, за счет приобретения за плату у других физических или юридических лиц. Поступившие основные средства на предприятие оформляются «Актом приемки, передачи (перемещения) основных средств» (форма № ОС-1) (Приложение Ж). Данный документ применяется на предприятии для зачисления в состав основных средств отдельных объектов; для оформления ввода их в эксплуатацию, за исключением тех случаев, когда ввод в действие должен оформляться в соответствии с законодательством в особом порядке; для оформления внутреннего перемещения основных средств из одного цеха, отдела, подразделения в другое; для оформления передачи основных средств со склада в эксплуатацию, а также для исключения из состава основных средств при передаче другому субъекту.

При оформлении поступления основных средств предприятием акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной распоряжением руководителя ОАО «Казэнергокабель».

При оформлении внутреннего перемещения основных средств акт на предприятии выписывается в двух экземплярах работником отдела сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию ОАО «Казэнергокабель», второй – отделу сдатчику. После оформления акта, бухгалтерия закрепляет поступивший объект за материально ответственным лицом предприятия, открывает инвентарную карточку, (Приложение З) присваивает объекту инвентарный номер.

Основанием для заполнения инвентарной карточки на предприятии является ранее составленный акт на приемку основных средств, технический паспорт и другая документация. В инвентарной карточке отражается характеристика объектов и их отдельных конструктивных элементов, стоимость объектов, место эксплуатации, нормы амортизации, данные о законченных работах по достройке, дооборудованию, реконструкции и модернизации, ремонту (если это производилось), которые вносятся на основании «Акта приемки-сдачи отремонтированных, реконструированных объектов, результаты переоценки и другие».

Далее в бухгалтерии предприятия инвентарные карточки нумеруются и регистрируются в «Описях инвентарных карточек по учету основных средств» (форма № ОС-10) (Приложение И), которые ведутся в одном экземпляре по каждой классифицируемой группе основных средств. Затем эти карточки помещают в картотеку предприятия, где и хранят по классифицируемым группам основных средств, а внутри этих групп по местам эксплуатации, материально ответственным лицам и видам основных средств.

Так как на ОАО «Казэнергокабель» применяется журнально-ордерная форма учета, а также установлена автоматизированная программа бухгалтерского учета для пользователей с типовой комплексной конфигурацией «1С. Бухгалтерия.7.7», поступление основных средств можно проследить как в журнале-ордере №6 и №7, так и в оборотной ведомости в разрезе субсчетов, в ведомости движения основных средств, а также в оборотно-сальдовой ведомости. Для учета основных средств ОАО «Казэнергокабель» использует следующие активные инвентарные счета подраздела 12 «Основные средства»:

121 «Земля»;

122 «Здания и сооружения»;

123 «Машины и оборудование»;

124 «Транспортные средства»;

125 «Прочие»;

126 «Незавершенное строительство».

Согласно действующему законодательству, хозяйствующие субъекты вправе продавать и передавать другим предприятиям, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ему здания, сооружения, оборудование, транспортные средства и инвентарь, а также списывать их с баланса. Кроме того, могут быть и другие причины выбытия объектов основных средств.

Для того, чтобы определить пригодность объекта к дальнейшему использованию в ОАО «Казэнергокабель» создается постоянно действующая комиссия, персональный состав которой утверждается приказом руководителя предприятия. В данную комиссию на предприятии входят: главный инженер, заместитель руководителя предприятия (председатель), главный бухгалтер или его заместитель, материально ответственные лица.

Эта комиссия производит непосредственный осмотр объектов, подлежащих списанию, и устанавливает их непригодность к восстановлению и дальнейшему использованию, причины списания, а также в необходимых случаях выявляет виновных в преждевременном списании объекта; устанавливает возможность использования отдельных узлов, деталей и материалов, производит их оценку; составляет акты на списание основных средств. При составлении акта комиссия предприятия в обязательном порядке использует паспорта, поэтапные планы, ведомости дефектов, акты об авариях машин и другую имеющуюся документацию. В этих актах комиссия ОАО «Казэнергокабель» дает характеристику списываемого объекта, указывает причину выбытия, приводит описание технического состояния основных частей и обосновывает нецелесообразность ремонта и дальнейшую эксплуатацию. Акт утверждается руководителем предприятия, только после чего приступают к разборке или ликвидации объекта. Данный акт является также основанием для сдачи на склад предприятия оставшихся в результате ликвидации запчастей, материалов, отходов и так далее. В случае же нарушения действующего порядка списания основных средств, а также бесхозяйственного отношения к материальным ценностям, полученным от ликвидации объектов постоянно действующая комиссия ОАО «Казэнергокабель» имеет право в установленном порядке привлечь к ответственности виновных в этом лиц. Оформленные акты основных средств поступают в бухгалтерию предприятия и служат основанием для записи в ведомость аналитического учета, которая ведется по кредиту счетов подраздела 12 «Основные средства».

В декабре 2003 года на ОАО «Казэнергокабель» были совершены следующие операции по движению основных средств (Таблица 2).

Таблица 2 Корреспонденция счетов по учету движения основных средств ОАО «Казэнергокабель» за декабрь 2003 года

| № п/п | Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | ||||||||||||||||||||||||||||||||||||||||||||||

| дебет | кредит | ||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | |||||||||||||||||||||||||||||||||||||||||||||

| 1 | Оприходованы земельные участки по покупной стоимости | 2879640 | 121 | 671 | |||||||||||||||||||||||||||||||||||||||||||||

| 2 | Оплачено наличными за оформление документации по приобретенным земельным участкам | 14551 | 121 | 333.1 | |||||||||||||||||||||||||||||||||||||||||||||

| 3 | Принят к оплате счет за приобретенные производственные сооружения НДС 16% | 2110345 337655 | 122 331 | 671 671 | |||||||||||||||||||||||||||||||||||||||||||||

| 4 | Оплачено наличными за оформление документации по строительству зданий | 69808 | 122 | 333.1 | |||||||||||||||||||||||||||||||||||||||||||||

| продолжение таблицы 2

| |||||||||||||||||||||||||||||||||||||||||||||||||

Поступление и выбытие основных средств в ОАО «Казэнергокабель» представляет собой процесс движения основных средств, который отражается в «Карточке учета движения основных средств» (форма №ОС-12). Карточки заполняются на основании данных первичных документов. Эти документы обобщены в накопительных ведомостях по дебету счетов подраздела 12 «Основные средства».

Карточки учета движения основных средств на предприятии открывают в начале января на текущий год. Сначала в них указывают наличие основных средств по видам на 1января, затем ежемесячно после записи оборотов за месяц определяют и записывают наличие основных средств на 1 число следующего месяца. По их данным составляют ведомость движения основных средств, итоги которой, сверенные с итогами Главной книги, служат основанием для составления отчетности о наличии и движении основных средств.

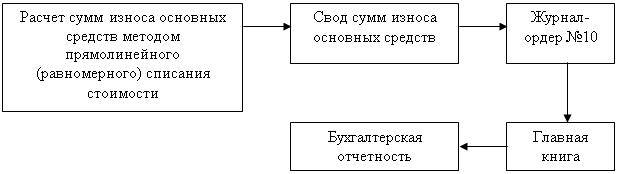

В целом же, документальный учет движения основных средств ОАО «Казэнергокабель» выглядит следующим образом.

Рисунок 2 Документальный учет движения основных средств в ОАО «Казэнергокабель»

В целом, учет наличия и движения основных средств необходим, чтобы знать ситуацию по обеспеченности ими предприятием, что позволяет ему выпускать продукцию в объеме и в сроки, требуемые рынком.

Важным моментом в учете наличия и движения основных средств является слежение за денежным восполнением выбывающих основных средств. Это важно с точки зрения как соблюдения необходимости возмещения авансированного капитала, так и создания возможностей по обновлению основных средств. Разрешить данную ситуацию можно с помощью амортизации.

1.3Учет амортизации и ремонта основных средств

Основные средства ОАО «Казэнергокабель» в процессе производства под влиянием времени, воздействием сил природы и в процессе эксплуатации постепенно изнашиваются.

В соответствии с СБУ №6 «Учет основных средств» износ – это процесс потери физических и моральных характеристик объектов основных средств.

Амортизация – стоимостное выражение износа. В соответствии с принципами бухгалтерского учета стоимость основных средств в ОАО «Казэнергокабель» равномерно распределяется в течение предполагаемого срока их эксплуатации путем распределения (списания) на отчетные периоды, в течение которых эти объекты способны выполнять функции, приносящие доход.

Задача процесса амортизации для ОАО «Казэнергокабель» - распределить стоимость материальных активов длительного пользования на себестоимость продукции (работ, услуг) или на свои расходы в течение предполагаемого срока эксплуатации.

Амортизационные отчисления – один из важных элементов, составляющих себестоимость продукции (работ, услуг) предприятия, и если завысить или занизить их сумму, это приведет к искажению затрат на производство продукции, и конечного финансового результата.

Амортизационные отчисления в ОАО «Казэнергокабель» признаются за каждый отчетный период (календарный месяц) как расход и производятся по соответствующим нормам амортизации. Норма амортизации – отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основных средств предприятия.

Данные нормы в ОАО «Казэнергокабель» устанавливаются исходя из экономически целесообразных сроков службы средств труда, которые выражают нормативный срок возмещения основных средств. Их уровень зависит от ряда факторов:

1) долговечности и физического износа (то есть от результата использования основных средств предприятием и воздействия внешних факторов, таких как влажность, атмосферные осадки), которые обуславливаются технико-конструктивными и материально-вещественными особенностями средств труда;

2) от фактического возраста основных фондов (особенно машин и оборудования), находящихся в эксплуатации;

3) от морального износа действующих средств труда.

Амортизация в ОАО «Казэнергокабель» по всем группам и видам машин начисляется в целых тенге. На предприятии имеется объект, не подлежащий амортизации – это земля.

На протяжении года определение размера амортизационных отчислений за любой месяц на предприятии производится исходя из суммы амортизации, начисленной за предыдущий месяц, скорректированной по установленным нормам в связи с изменениями в составе основных фондов за предыдущий месяц, а также в связи с истечением нормативных сроков службы полностью самортизированных основных средств.

Амортизация как часть стоимости продукта ОАО «Казэнергокабель» проходит несколько стадий: служит элементом незавершенного производства, готовой и реализованной продукции.

Учтенные на счетах подраздела 12 «Учет основных средств» основные средства ОАО «Казэнергокабель» ежемесячно амортизируются. Для учета амортизации основных средств на предприятии предназначены счета 13 подраздела Типового плана счетов «Износ основных средств»:

1) 131 «Износ зданий и сооружений»;

2) 132 «Износ машин и оборудования, передаточных устройств»;

3) 133 «Износ транспортных средств»;

4) 134 «Износ прочих основных средств».

При начислении амортизации на ОАО «Казэнергокабель» составляется следующая корреспонденция счетов (Таблица 3).

Таблица 3 Корреспонденция счетов по учету износа основных средств ОАО «Казэнергокабель» за декабрь 2003 года

| № п/п | Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Начислен износ по зданиям коммерческого назначения | 373201 | 811 | 131 |

| 2 | Начислен износ по зданиям административного назначения | 234208 | 821 | 131 |

| 3 | Начислен износ по зданиям производственного назначения | 5168834 | 935 | 131 |

| 4 | Начислен износ по оборудованию административного участка | 18217 | 821 | 132 |

| 5 | Начислен износ по производственному оборудованию | 4464968 | 935 | 132 |

| 6 | Начислен износ по транспортным средствам административного назначения | 115090 | 821 | 133 |

| 7 | Начислен износ по транспортным средствам производственного назначения | 4721 | 935 | 133 |

| 8 | Начислен износ по прочим основным средствам административного назначения | 308025 | 821 | 134 |

| 9 | Начислен износ по прочим основным средствам производственного назначения | 8076 | 935 | 134 |

Согласно СБУ №6 «Учет основных средств к различным видам основных средств допускается применение различных методов начисления амортизации. При этом к одному виду основных средств можно применять только один метод.

Рисунок 3 Методы начисления амортизации согласно СБУ №6 «Учет основных средств»

Согласно учетной политики на ОАО «Казэнергокабель» применяется метод равномерного (прямолинейного) списания стоимости в течение всего срока службы объекта.

По данному методу на годовой размер амортизационных отчислений предприятия оказывают влияние три составляющие:

1) первоначальная стоимость объекта;

2) ликвидационная стоимость объекта;

3) срок его службы.

Пример начисления амортизации методом равномерного списания можно проследить в таблице 4, в которой произведены расчеты по одному из объектов основных средств ОАО «Казэнергокабель» долбежному станку. Первоначальная стоимость объекта составляет 50000 тенге, ликвидационная стоимость – 3000 тенге, срок службы – 5 лет.

Согласно данному методу, ежегодная норма амортизации составит 20% (100%:5лет) амортизируемой стоимости или 9400 тенге. Годовая амортизация = (первоначальная стоимость основных средств – ликвидационная стоимость): срок службы.

Таблица 4 Расчет амортизации долбежного станка методом прямолинейного списания

| Годы | Первоначаль-ная стоимость, тенге | Норма амортиза-ции, % | Сумма амортизации в расчете на: | Сумма накопленной амортизации, тенге | Остаточная стоимость, тенге | |

| год | месяц | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 50000 | 20 | 9400 | 783 | 9400 | 40600 |

| 2 | 50000 | 20 | 9400 | 783 | 9400 | 31200 |

| 3 | 50000 | 20 | 9400 | 783 | 9400 | 21800 |

| 4 | 50000 | 20 | 9400 | 783 | 9400 | 12400 |

| 5 | 50000 | 20 | 9400 | 783 | 9400 | 3000 |

Анализируя вышеуказанные расчеты, можно сделать следующие выводы:

1) амортизация на предприятии, согласно данного метода, начисляется в одной и той же сумме от одного отчетного периода к другому;

2) износ накапливается равномерно;

3) остаточная стоимость объекта уменьшается равномерно, пропорционально сумме накопленной амортизации, пока не достигнет к последнему году службы прогнозируемой ликвидационной стоимости.

Применение прямолинейного метода на предприятии целесообразно по отношению к пассивной части основных средств (здания, сооружения), поскольку их использование не связано с действием каких-либо факторов переменного характера.

Как уже было указано выше, кроме равномерного метода СБУ №6 предусмотрены и другие. Начисление амортизации производственным методом можно рассмотреть на примере того же станка. Исходные данные те же. Выпуск продукции – 264000 единиц, сумма амортизации на одно изделие – 0,2 тенге.

Таблица 5 Расчет амортизации долбежного станка методом списания стоимости пропорционально объему выпущенной продукции

| Годы | Первоначаль-ная стоимость, тенге | Объем выпуска, шт | Годовая сумма амортиза-ции, тентенге | Сумма накопленного износа за период эксплуатации, тенгетенге | Остаточная стоимость, тенге |

| тенге | тенге | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 50000 | 70000 | 13258 | 13258 | 36742 |

| 2 | 50000 | 65000 | 12311 | 25569 | 24431 |

| 3 | 50000 | 50000 | 9470 | 35039 | 14961 |

| 4 | 50000 | 55000 | 10417 | 45456 | 4544 |

| 5 | 50000 | 24000 | 4544 | 50000 | 0 |

Из расчетов видна прямая зависимость ежегодной суммы амортизационных отчислений от результатов использования объекта. В итоге эта зависимость оказывает непосредственное влияние на формирование суммы накопленного износа и погашение остаточной стоимости. Последняя ежегодно уменьшается прямо пропорционально степени использования объекта до тех пор, пока не достигнет ликвидационной стоимости.

Пример для изучения начисления амортизации методом двойной регрессии рассмотрен в таблице 6. Исходные данные те же, но следует заметить, что используется двойная норма амортизации – 40%.

Таблица 6 Расчет амортизации долбежного станка методом двойной регрессии

| Годы | Балансовая стоимость объекта, тенге | Удвоенная норма амортизации, % | Сумма амортизации в расчете на: | |

| год | месяц | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | 50000 | 40 | 20000 | 1667 |

| 2 | 30000 | 40 | 12000 | 1000 |

| 3 | 18000 | 40 | 7200 | 600 |

| 4 | 10800 | 40 | 4320 | 360 |

| 5 | 6480 | 40 | 3480 | 290 |

| Итого | 3000 | - | 47000 | - |

Если бы ОАО «Казэнергокбель» применяло данный метод, то амортизация начислялась бы за 5 лет в сумме 47000 тенге, сумма не покрытая износом составила бы 3000 тенге.

Начисление амортизации по станку кумулятивным методом происходит следующим образом. Необходимо рассчитать кумулятивное число для 5 лет срока службы: 1+2+3+4+5=15. В первый год будет начислено 5/15 первоначальной стоимости объекта, во второй 4/15, в третий - 3/15, в четвёртый - 2/15, в пятый - 1/15. Ежегодная норма амортизации представляет собой дробь, в знаменателе которой буде сумма чисел лет, а в числителе: для первого года - 5, второго - 4, третьего - 3, четвёртого - 2, пятого - 1. Расчёт амортизации кумулятивным методом представлен в таблице 7.

Таблица 7 Расчет амортизации методом списания стоимости по сумме чисел лет срока полезного использования (кумулятивный метод)

| Годы | Первоначальная стоимость объекта, тенге | Кумулятивное число | Норма амортизации | Сумма амортизации в расчете на: | |

| год | месяц | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 50000 | 1 | 5/15 | 16667 | 5556 |

| 2 | 50000 | 3 | 4/15 | 13333 | 1111 |

| 3 | 50000 | 6 | 3/15 | 10000 | 833 |

| 4 | 50000 | 10 | 2/15 | 6667 | 556 |

| 5 | 50000 | 15 | 1/15 | 3333 | 278 |

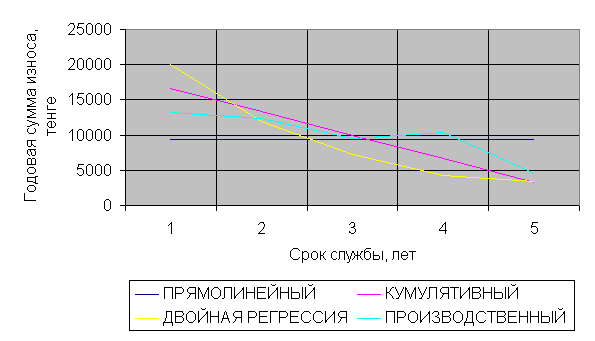

Годовая сумма амортизационных отчислений снижается, что, по существу, соответствует самой природе эксплуатации основных средств, которые теряют со временем свои качественные характеристики ввиду физического и морального старения. В то время как их потребительные свойства убывают, сумма накопленного износа продолжает расти, достигая к концу последнего, пятого, года функционирования первоначальной стоимости за минусом полезных отходов. Сравнив каждый из методов начисления износа на один из объектов основных средств ОАО «Казэнергокабель», можно сделать определенные выводы.

Сравнение методов показало, что в отличие от метода двойной регрессии и метода списания стоимости по сумме чисел лет срока полезного использования, прямолинейный метод показывает формирование амортизационных отчислений в первый год службы объекта в большей сумме. Вместе с тем, по последнему году службы объекта, картина обратная. Также для равномерного метода, используемого предприятием, характерна и большая величина остаточной стоимости в сравнении с другими методами.

Особое место метода списания стоимости пропорционально объёму произведённой продукции (или выполненных работ), то есть производственного метода, среди других методов начисления амортизации обусловлено его сущностью, ибо в его основе - степень эффективности службы конкретного объекта: чем больше отдача, тем больше сумма начисленных амортизационных отчислений. Поэтому рассматривать данный метод как один из вариантов ускоренной амортизации неправомерно (Таблица 8).

Таблица 8 Сравнение методов начисления амортизации одного из объектов основных средств (станок долбежный) ОАО «Казэнергокабель»

| Методы начисле-ния амортиза-ции | Первона-чальная стоимость, тенге | Сумма амортизации, начисленная по годам эксплуатации, тенге | Общая сумма износа, тенге | Остаточ-ная стои-мость, тенге | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Прямоли-нейный | 50000 | 9400 | 9400 | 9400 | 9400 | 9400 | 47000 | 3000 |

| Произ-водствен-ный | 50000 | 13258 | 12311 | 9470 | 10417 | 4544 | 50000 | 0 |

| Двойной регрессии | 50000 | 20000 | 12000 | 7200 | 4320 | 3480 | 47000 | 3000 |

| Кумуля-тивный | 50000 | 16667 | 13333 | 10000 | 6667 | 3333 | 50000 | 0 |

Для более наглядного восприятия, сравнение методов начисления амортизации можно представить на следующей диаграмме (Рисунок 4).

Обобщением вышесказанному по учету износа, амортизационных отчислений основных средств ОАО «Казэнергокабель» будет, изображенная ниже схема организации учета износа, амортизационных отчислений основных средств предприятия (Рисунок 5).

Рисунок 5 Документальный учет износа, амортизационных отчислений основных средств в ОАО «Казэнергокабель»

При покупке основных средств намерения ОАО «Казэнергокабель» в отношении данных объектов связаны с получением дохода в течении длительного периода времени. Основные средства – сложные механизмы, состоящие из отдельных деталей, узлов и агрегатов, ресурсы которых ограничены и срок их жизнедеятельности меньше нормативного срока эксплуатации объекта в целом. Объекты основных средств являются долгосрочными активами, и поэтому вполне естественно, что в процессе их эксплуатации возникают дополнительные затраты: на содержание и техническое обслуживание, все виды ремонтов, модернизацию, реконструкцию и так далее. Эти затраты подразделяются на: затраты некапитального характера; капитальные затраты.

Следует правильно разграничивать эти расходы. К затратам некапитального характера ОАО «Казэнергокабель» относит затраты, связанные с сохранением и поддержанием основных средств в рабочем состоянии, то есть текущие затраты, не приводящие к изменению первоначально измененных показателей и, следовательно, не увеличивающие первоначальную стоимость объекта.

В свою очередь, капитальные затраты приводят к увеличению производственных мощностей или срока эксплуатации объекта. Данные затраты капитализируются и направляются на увеличение первоначальной стоимости основных средств, поскольку они способствуют получению дополнительного дохода в течение последующего срока службы.

В связи с тем, что грань между капитальными и некапитальными затратами не всегда четко прослеживается, бухгалтерия ОАО «Казэнергокабель» отражает данное разграничение, а также перечень документов, на которые оно будет опираться по данному вопросу в своей учетной политике.

Основная проблема при ведении бухгалтерского учета – как правильно классифицировать понесенные расходы, поскольку от этого зависит и правильное их отражение в учете и правомочность отнесения данных затрат на вычеты в налоговом учете.

В условиях ограниченности имеющихся экономических ресурсов субъектов хозяйственной деятельности проблема необходимости и обоснованности ремонта становится насущной. Все основные средства потенциально являются объектами ремонта. Даже если они надежны, долговечны, нет полной гарантии от случайных повреждений при перевозке, хранении, установке или эксплуатации.

ОАО «Казэнергокабель» во избежание преждевременного износа основных средств периодически их ремонтирует. Ремонтный фонд на предприятии не создается, все фактические расходы на ремонт в момент их возникновения относят на соответствующие статьи номенклатуры расходов.

Материалы – стоимость материалов, запчастей и другое, израсходованных на ремонт.

Заработная плата работников – суммы заработной платы, начисленные за работы по ремонту.

Электроэнергия, тепло, газ, пар – расход электроэнергии, тепла, газа, пара на технологические и другие нужды цехов.

Накладные расходы – расходы общепроизводственного назначения ремонтных цехов.

На сегодняшний день для выживания предприятию необходимо идти в ногу со временем, так как научно-технический прогресс предъявляет все новые требования касающихся основных средств. Обновление основных средств является стратегически важным мероприятием для предприятия. Но зачастую предприятие без достаточных денежных финансовых ресурсов на осуществление капитального ремонта приходится ограничиваться частичной модернизацией имеющихся основных средств.

Модернизация - ввод усовершенствований, отвечающих современным требованиям. На первый взгляд модернизация основных средств подразумевает капитальные затраты. Однако для признания их таковыми они должны нести в себе увеличение будущих экономических выгод.

Для правильного решения всех проблем по учету основных средств в ОАО «Казэнергокабель» создается постоянно действующая комиссия. В ее задачи входит:

-определение нормативного срока эксплуатации и метода начисления износа;

-разграничение затрат на капитальные и некапитальные, для включения этих аспектов в учетную политику;

-участие в проведении инвентаризации основных средств;

-подготовка обоснования и выдача заключения по затратам капитального характера для пересмотра первоначально оцененных показателей;

-определение ликвидационной стоимости по объектам основн6ых средств в момент приобретения и по необходимости при последующих капитальных вложениях.

Ремонт основных средств может производится подрядным или хозяйственным способом. ОАО «Казэнергокабель тоже применяет эти два способа.

При подрядном способе, который является более прогрессивным и экономичным, основные средства ремонтируют специализированные субъекты (авторемонтные, ремонтно-строительные хозяйствующие субъекты). Подрядный способ предполагает выполнение ремонтных работ подрядчиком, а предприятие на основании договоров с ним производит приемку выполненных работ и оплату согласно акту приемки.

Оформление приемки – сдачи основных средств из ремонта, реконструкции и модернизации производится по «Актам приемки-сдачи» отремонтированных, реконструированных и модернизированных объектов (форма № ОС-2). Акт, подписанный работником субъекта, уполномоченным на приемку основных средств, и представителем субъекта, производившего ремонт, реконструкцию или модернизацию, сдают в бухгалтерию ОАО «Казэнергокабель».

Акт подписывается главным бухгалтером и утверждается руководителем субъекта или лицами им на то уполномоченными. В техническом паспорте отремонтированного объекта основных средств вносятся необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Если ремонт, реконструкцию и модернизацию выполняет сторонний субъект, акт составляется в двух экземплярах. Второй экземпляр передают субъекту, производившему ремонт, реконструкцию и модернизацию.

В целях контроля за своевременным получением из ремонта объектов основных средств инвентарные карточки учета ОС на период ремонта помещают в разделе картотеки «В ремонт».

По мере окончания ремонта карточки принятых основных средств переносят из этого раздела в соответствующие разделы картотеки по группам основных средств.

ОАО «Казэнергокабель» фактические затраты по капитальному и текущему ремонтам, выполненным подрядным или хозяйственным способами, списывает в дебет счета 686 с кредита счетов:

671 «Расчеты с поставщиками и подрядчиками» - если ремонт выполнялся подрядным способом;

920 «Вспомогательные производства» - если ремонт выполнялся хозяйственным способом в ремонтном цехе;

201-206,208,671,681 и другие – если ремонт выполнялся хозяйственным способом вне ремонтного цеха на неподвижных объектах.

Обобщая вышеизложенное, следует отметить, что учет амортизации и ремонта основных средств является неотъемлемой частью организации бухгалтерского учета в ОАО «Казэнергокабель».

0 комментариев