Характеристика об’єкту аудиту

Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

Планування проведення аудиту матеріальних витрат на виготовлення продукції

Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

Здійснення аудиторської послуги з фінансового стану ПП «Меріол»

Оформлення результатів аудиту

Навигация

Організація аудиторської перевірки матеріальних витрат на виготовлення продукції

Організація аудиторської перевірки матеріальних витрат на виготовлення продукції

54323

знака

4

таблицы

0

изображений

Зміст

Вступ

Розділ 1 Теоретичні основи організації аудиторської перевірки матеріальних витрат на виготовлення продукції

1.1 Характеристика об’єкту аудиту

1.2 Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

1.3 Характеристика фінансово-господарської діяльності ПП «Меріол»

1.4 Оцінка аудиторського ризику через підприємницький ризик

1.5 Планування проведення аудиту матеріальних витрат на виготовлення продукції

Розділ 2 Методика перевірки матеріальних витрат на виготовлення продукції

2.1 Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

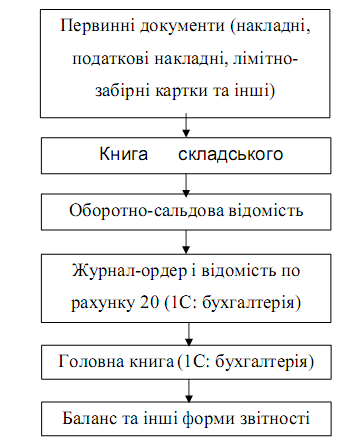

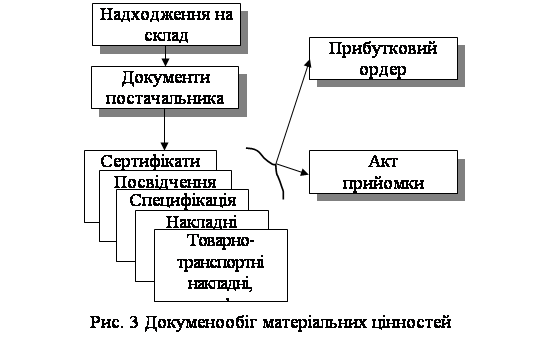

2.2 Перелік первинних документів необхідних для здійснення аудиту матеріальних витрат на виготовлення продукції

2.3 Перелік реєстрів аналітичного і синтетичного обліку і звітності що перевіряються на відповідність при аудиті матеріальних витрат на виготовлення продукції

2.4 Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

2.5 Методи збирання аудиторських доказів при здійсненні аудиту матеріальних витрат на виготовлення продукції

2.6 Опис контрольних процедур для виявлення можливих порушень при здійсненні аудиту матеріальних витрат на виготовлення продукції

2.7 Здійснення аудиторської послуги з фінансового стану ПП «Меріол»… 25

2.8 Оформлення результатів аудиту

Розділ 3 Особливості проведення аудиту в умовах використання клієнтом обчислювальної техніки для ведення обліку матеріальних витрат на виробництво продукції

Висновок

Список використаної літератури

Додатки

1. Договір на здійснення аудиту

2. План проведення аудиту

3. Програма аудиту матеріальних витрат на виробництво продукції

4. План-графік проведення аудиту

5. Завдання на проведення аудиту

6. Акт прийому-здачі виконаних робіт

7. Звіт аудитора виконавчому органу підприємства

8. Аудиторський висновок

9. Фінансова звітність ПП «Меріол» за 2007-2008 рр

10. Статут ПП «Меріол»

11. Наказ про облікову політику

12. Наказ про організацію бухгалтерського обліку та облікової політики

13. Попередня калькуляція собівартості

14. Товарно-транспортна накладна

15. Накладна-вимога на внутрішнє переміщення товарів

16. Бухгалтерський розрахунок витрат запасу

17. Розрахунково-платіжна відомість

18. Аудиторський розрахунок фактичних витрат заробітної плати на виробництво продукції

Вступ

В умовах формування ринкових відносин та різноманітності форм власності виникла необхідність удосконалення функцій управління, запровадження органів контролю. Разом із тим виникло поняття аудиту, як механізму отримання незалежної думки щодо господарської діяльності тої чи іншої фірми.

У світовій практиці аудит набув значного поширення. Основною передумовою аудиту є взаємна зацікавленість підприємства (фірми) в особі його власників (акціонерів), держави в особі податкової адміністрації і самого аудитора в забезпеченні реальності та достовірності обліку і звітності.

Аудит є незалежною експертизою фінансової звітності комерційних підприємств уповноваженими на те особами (аудиторами) з метою підтвердження її достовірності для державних податкових органів і власників. Іншими словами, аудит - це надання практичної допомоги керівництву й економічним службам підприємства щодо ведення справ і управління його фінансами, а також щодо налагодження бухгалтерського фінансового і управлінського обліку, надання різних консультацій. Аудит також дає змогу дати оцінку майна під час приватизації і при акціонуванні підприємств різних форм власності.

Аудит, крім того, охоплює такими основними питаннями: перевірка комерційної і господарсько-фінансової діяльності суб'єктів господарювання, фінансової звітності з погляду правильності складання і реальності оголошення оподаткованого прибутку, а також дотримання ними чинного законодавства.

Поряд із важливістю аудиту загалом важливе місце займає аудит матеріальних витрат на виробництво продукції, надання послуг. Це обумовлено важливістю визначення витрат підприємства як для здійснення бухгалтерського, так і податкового обліку.

Перевіряючи витрати, слід документально підтвердити правильність розрахунку собівартості продукції (робіт, послуг), оскільки це один з найважливіших синтетичних показників, що дає змогу оцінити ефективність використання в процесі виробництва продукції (робіт, послуг) матеріальних і трудових витрат, рентабельність, прибутковість і фінансову стійкість підприємства.

Аудиторська перевірка витрат на виробництво є одним з трудомістких процесів в аудиторській діяльності, вимагає великої зосередженості, знань нормативних та інструктивних матеріалів з їх подальшими змінами, а також особливостей правильного розрахунку виробничих витрат в окремих видах господарської діяльності організації.

Однак не зважаючи на трудомісткість даної перевірки вона забезпечує достовірність інформації для подальшого подання її як зовнішнім так і внутрішнім користувачам для прийняття управлінських рішень.

Розділ 1. Теоретичні основи організації аудиторської перевірки матеріальних витрат на виготовлення продукції

Похожие работы

... дно скласти інвестиційну програму, де чітко визначити мету і розмір фінансування, фактори, які сприяють зростанню прибутку, і строк окупності позичкових коштів. Аудиторська перевірка торкається перевірки достовірності показників “незавершеного виробництва”. Аудитор може скласти аудиторську програму для незавершеного виробництва, яка передбачає можливість вибору процедур. Реалізація цієї програми ...

... Після складання програми аудиту розглядають методику аудиту. Методика проведення аудиту фінансових результатів наведена в таблиці 3.4. Таблиця 3.4. – Методика проведення аудиту фінансових результатів № Стадії перевірки Перелік аудиторських процедур 1 Інвентаризація матеріальних цінностей Інвентаризаційна комісія приступає до перевірки наявності матеріальних цінностей. Аудитор стежить ...

... ів - це збитки. Вказаний принцип тісно пов'язаний з елементами фінансової звітності і, таким чином, витрати стають об'єктом і зовнішнього аудиту фінансової звітності. 2. Порядок проведення аудиторської перевірки на підприємствах торгівлі. Ринкова економіка висуває нові завдання у сфері контролю від правильного рішення яких залежать його подальший розвиток і удосконалення. З метою адаптації ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев