Характеристика об’єкту аудиту

Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

Планування проведення аудиту матеріальних витрат на виготовлення продукції

Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

Здійснення аудиторської послуги з фінансового стану ПП «Меріол»

Оформлення результатів аудиту

Навигация

Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

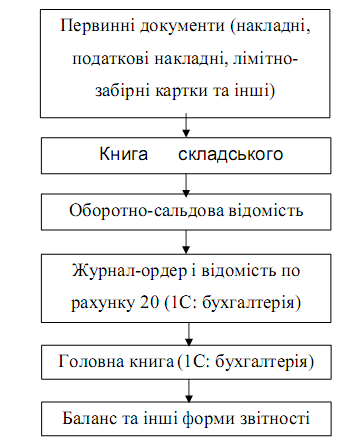

Організація аудиторської перевірки матеріальних витрат на виготовлення продукції

54323

знака

4

таблицы

0

изображений

1.2 Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

Під час проведення аудиту матеріальних витрат на виготовлення продукції необхідно керуватися Положенням (Стандартом) бухгалтерського обліку 16 «Витрати», в якому наведені такі терміни і поняття, як «елементи витрат», «напрями витрат», «нормальна потужність», «об'єкт витрат», «визнання витрат», «склад витрат», «розкриття інформації про витрати у примітках до фінансової звітності» та іншими нормативними актами, ЗУ «Про бухгалтерський облік і фінансову звітність» № 996 - ХІV від 16.07.99р. із змінами і доповненнями, ПБО № 9 «Запаси», типовим положенням з планування обліку і калькуляції собівартості продукції (робіт і послуг) у промисловості, затверджене постановою КМУ від 26.04.96р. № 473, ЗУ «Про оподаткування прибутку» № 283/97 - ВР від 22.05.97р. із змінами та доповненнями, ЗУ «Про аудиторську діяльність» від 22.04.1993 № 3125-XII – ВР.

1.3 Характеристика фінансово-господарської діяльності ПП «Меріол»

Приватне підприємство «Меріол» утворене його засновником у відповідності та на підставі чинного законодавства України шляхом вкладання майна, коштів, права, праці, інших не заборонених законом засобів для самостійного ведення на власний ризик діяльності з виробництва продукції, виконання робіт, наданню послуг та заняттю виробництвом і реалізацією з метою одержання прибутку.

Форма власності підприємства за КФВ – приватна. Товариство діє на підставі чинного законодавства і статуту. Основною метою діяльності ПП “Меріол” є самостійна, ініціативна, на власний ризик діяльність з виробництва продукції, виконання робіт, надання послуг та заняття торгівлею з метою одержання прибутку.

Видами діяльності підприємства за КВЕД (Класифікації видів економічної діяльності ДК 009: 2005) є:

- Оптова торгівля і посередництво у торгівлі (51);

- Харчова промисловість (15);

Предметом діяльності ПП “Меріол”, згідно статуту, є:

- торгівельно-закупівельна діяльність, гуртова, комісійна, комерційна торгівля продовольчими товарами, створення та експлуатація мережі спеціалізованих та фірмових магазинів, організація виїзної торгівлі, роздрібна торгівля продовольчими товарами;

- виробнича діяльність із виготовлення ковбасних виробів ;

- виробнича діяльність із виготовлення кондитерських виробів тощо.

Для ознайомлення із діяльністю підприємства у таблиці 1.1 наведено основні фінансово-економічні показники діяльності ПП «Меріол» за 2007-2008 роки на основі фінансової звітності (Додаток 9).

Таблиця 1.1

Фінансово-економічні показники діяльності ПП «Меріол» за 2007-2008 рр.

| Показники | 2007 р. | 2008р. | Відхилення | |

| 2007/2008 рр. | ||||

| абсолютне, тис. грн. | відносне, % | |||

| Дохід підприємства, тис. грн. | 54,60 | 563,00 | 508,40 | 90,30 |

| Чистий прибуток, тис. грн. | 1,20 | 9,80 | 8,60 | 87,76 |

| Залишкова вартість ОЗ, тис. грн. | 197,20 | 225,20 | 28,00 | 12,43 |

| Власний капітал, тис. грн. | 562,30 | 598,90 | 36,60 | 6,11 |

| Виробничі запаси, тис. грн. | 96,30 | 163,50 | 67,20 | 41,10 |

| Дебіторська заборгованість, тис. грн. | 60,50 | 49,50 | -11,00 | -22,22 |

Із наведених показників можемо зробити висновок що підприємство функціонує досить успішно у порівнянні із 2007 роком.

1.4 Оцінка аудиторського ризику через підприємницький ризик

Для аудиторської перевірки матеріальних витрат на виробництво продукції ПП «Меріол» визначимо аудиторський ризик. З цією метою визначимо підприємницький ризик (таблиця 1.2).

Таблиця 1.2

Критерії оцінки підприємницького ризику

| Чинник ризику | Оцінка чинника ризику | Рівень підприємницького ризику |

| Визначення економічної ситуації, в якій функціонує підприємство | прогрес | низький |

| Визначення галузі функціонування підприємства | розвиток | низький |

| Політика управління на підприємстві | активна | низький |

| Система контролю на підприємстві | середній | низький |

| Результати аудиту минулих років | позитивні | низький |

| Частота змін керівництва | не змінювалось | низький |

| Фінансовий стан підприємства | позитивний | низький |

| Ймовірність виникнення судових спорів | мала | низький |

| Репутація управлінців і власників | позитивна | низький |

| Досвід роботи | більше 20 років | низький |

| Власність | приватна | низький |

| Розуміння клієнтом ролі та відповідальності аудиту | недостатнє | високий |

| Місце розташування компанії | Львівська область, смт Івано-Франково | низький |

Підприємсницький ризик у даному випадку буде дорівнювати 2%, ризик невиявлення складає 0,2%, ризик контролю складає 2% [6, с. 35].

Таким чином загальний аудиторський ризик становитиме: DAR=IRxCRxDR= 2*2*0,2= 0,8%

Дане значення являється прийнятним, оскільки становить менше 5%.

Похожие работы

... дно скласти інвестиційну програму, де чітко визначити мету і розмір фінансування, фактори, які сприяють зростанню прибутку, і строк окупності позичкових коштів. Аудиторська перевірка торкається перевірки достовірності показників “незавершеного виробництва”. Аудитор може скласти аудиторську програму для незавершеного виробництва, яка передбачає можливість вибору процедур. Реалізація цієї програми ...

... Після складання програми аудиту розглядають методику аудиту. Методика проведення аудиту фінансових результатів наведена в таблиці 3.4. Таблиця 3.4. – Методика проведення аудиту фінансових результатів № Стадії перевірки Перелік аудиторських процедур 1 Інвентаризація матеріальних цінностей Інвентаризаційна комісія приступає до перевірки наявності матеріальних цінностей. Аудитор стежить ...

... ів - це збитки. Вказаний принцип тісно пов'язаний з елементами фінансової звітності і, таким чином, витрати стають об'єктом і зовнішнього аудиту фінансової звітності. 2. Порядок проведення аудиторської перевірки на підприємствах торгівлі. Ринкова економіка висуває нові завдання у сфері контролю від правильного рішення яких залежать його подальший розвиток і удосконалення. З метою адаптації ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев