ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ РЕАЛІЗАЦІЇ СІЛЬСЬКОГОСПОДАРСЬКОЇ ПРОДУКЦІЇ, РОБІТ І ПОСЛУГ

Нормативне регулювання обліку реалізації продукції

ОРГАНІЗАЦІЯ ОБЛІКУ РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

Первинний облік реалізації продукції, робіт і послуг

Аналітичний і синтетичний облік реалізації продукції, робіт і послуг

ШЛЯХИ ВДОСКОНАЛЕННЯ ОБЛІКУ РЕАЛІЗАЦІЇ СІЛЬСЬКОГОСПОДАРСЬКОЇ ПРОДУКЦІЇ

Вдосконалення аналітичного та синтетичного обліку реалізації

АВТОМАТИЗАЦІЯ ОБЛІКУ РЕАЛІЗАЦІЇ ПРОДУКЦІЇ, РОБІТ, ПОСЛУГ В ТОВ “КУЗЕМИНСЬКЕ”

ОБҐРУНТУВАННЯ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗАХОДІВ ПО ОХОРОНІ ПАРЦІ ПРИ ВИРОЩУВАННІ ЦУКРОВИХ БУРЯКІВ В ТОВ “КУЗЕМИНСЬКЕ”

Навигация

ОБҐРУНТУВАННЯ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗАХОДІВ ПО ОХОРОНІ ПАРЦІ ПРИ ВИРОЩУВАННІ ЦУКРОВИХ БУРЯКІВ В ТОВ “КУЗЕМИНСЬКЕ”

Організація обліку реалізації сільськогосподарської продукції, робіт і послуг

97421

знак

20

таблиц

10

изображений

5. ОБҐРУНТУВАННЯ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗАХОДІВ ПО ОХОРОНІ ПАРЦІ ПРИ ВИРОЩУВАННІ ЦУКРОВИХ БУРЯКІВ В ТОВ “КУЗЕМИНСЬКЕ”

Людина та її здоров'я - найбільша цінність Української держави. Держава докладає великих зусиль, створюючи умови безпечної життєдіяльності людини як в навколишньому середовищі, так і в середовищі праці.

Закон України "Про охорону праці" визначає: "Охорона праці - це система правових, соціально-економічних, організаційно-технічних, санітарно-гігієнічних та лікувально-профілактичних заходів і засобів, спрямованих на збереження життя, здоров'я та працездатності людини в процесі трудової діяльності" [3].

Завдання охорони праці - забезпечення безпечних, нешкідливих і сприятливих умов праці через вирішення багатьох складних завдань. Вирішальне значення в розв'язанні цих завдань має науково-технічний прогрес. Використання досягнень науки та техніки сприяє підвищенню рівня безпеки праці, культури та організації виробництва, дозволяє полегшити працю, підсилити її привабливість.

Законодавство про охорону праці ґрунтується на положеннях, які відповідають Конституції України. Законодавчі документи та положення з охорони праці затверджені і видані в різний час Верховною радою України, Кабінетом Міністрів України, Державним Комітетом України з нагляду за охороною праці. Законодавство про охорону праці складається із Закону України "Про охорону праці". Кодексу законів про працю і інших нормативних актів.

У ТОВ "Куземинське" Охтирського району Сумської області, відповідно до вимог вищезгаданих нормативних документів, створена служба охорони праці і пожежної безпеки. До її складу входить інженер з техніки безпеки Шатрюк М.В., з вищою освітою та особи, назначені відповідальними за пожежну безпеку і охорону праці на окремих ділянках господарювання.

Організація роботи по охороні праці в господарстві проводиться на основі колективного договору, правил внутрішнього розпорядку та інструкцій, розроблених вищестоящими органами. Обладнаний куток по охороні праці на суму 390 гри.(макети, плакати, стенди тощо).

Періодично Шатрюк М. В. проводить інструктажі з охорони праці, а саме: при прийманні на роботу проводить вступний інструктаж, коли працівник приступив до роботи він проводить первинний, а потім вже через деякий час проводяться повторні і позапланові . інструктажі. Після проведення інструктажів дані заносять до журналу реєстрації інструктажів.

Колективний договір по соціальних питаннях і охороні праці переглядається і підписується щорічно. У ньому зазначається, що відповідальність за організацію охорони праці на підприємстві покладається на адміністрацію, зокрема керівника господарства. Адміністрація також зобов'язується створювати фонд охорони праці в розмірі 0,5 % від реалізації продукції, кошти якого мають бути використані на досягнення умов і безпеки праці відповідно до встановлених законодавством нормативних вимог, виконання комплексних заходів по досягненню цих вимог. Джерелами утворення цих коштів є щорічні відрахування з прибутку в розмірі 2400 гри., та частка амортизаційних відрахувань у ході використання основних засобів - 1200грн. по результатах роботи в 2009 році. При цьому контроль за правильністю та своєчасністю проведення заходів по охороні праці покладається на інженера з техніки безпеки.

Крім того, згідно договору, адміністрація зобов'язується забезпечувати спецодягом та спецвзуттям, засобами індивідуального захисту чи відшкодовувати витрати працівників на їх придбання; забезпечувати надання працівникам пільг та компенсацій за роботу з важкими та шкідливими умовами праці, а також забезпечувати суворе дотримання посадовими особами та інженерно-технічним персоналом вимог Закону України "Про охорону праці" та вимог нормативних документів; організовувати за кошти підприємства проведення обов'язкових медичних оглядів; при потребі проводити перепідготовку чи навчання працівників з охорони праці; встановлювати пільгові умови праці чи перепідготовку працівників, які втратили працездатність у зв'язку з нещасним випадком на виробництві. У колективному договорі плануються заходи по охороні праці та джерела їх фінансування, а також визначаються моральні та матеріальні заходи по стимулюванню охорони праці. Але враховуючи те, що товариство постійно відчуває брак фінансових ресурсів, коштів на придбання нових засобів індивідуального захисту виділяється недостатньо. За даними річного звіту за 2009 рік забезпеченість господарства засобами індивідуального захисту, спецодягом та спецвзуттям в цілому по господарству складає 80%, в тому числі в тваринництві – 94 %, в рослинництві – 72 %.

У ТОВ “Куземинське” проводиться робота по поліпшенню умов праці. Всі виробничі процеси по можливості механізовані. Рівень механізації в рослинництві складає 92 %, в тому числі при вирощуванні цукрових буряків – 76 %.

Для створення сприятливих умов на виробництві в господарстві є душеві, умивальники, місця для паління, туалети. При організації комплексних робіт на полях, зокрема при збиранні урожаю, в наявності с виїзні кухні і пересувні будиночки для відпочинку та приймання їжі, обладнані умивальниками та стільцями.

Громадський контроль за станом охорони праці в товаристві та дотриманням власником законодавчих вимог та вимог галузевих нормативних актів здійснює профком. Профком забезпечує захист прав членів профспілки, здійснює контроль за виплатою одноразових допомог, щомісячних відшкодувань та ін., створює комісію з охорони праці та бере участь у розслідуванні нещасних випадків.

Не зважаючи на те, що у господарстві проводиться робота по охороні праці, ще допускаються випадки втрат робочого часу, пов'язані з нещасними випадками на виробництві, про що свідчать дані таблиці.

Таблиця 1.

Показники охорони праці ТОВ “Куземинське” за 2007-2009 рр.

| № | Показники | Одиниця виміру | 2007 рік | 2008 рік | 2009 рік |

| 1 | Середньорічна кількість працюючих | чол. | 420 | 473 | 496 |

| 2 | Кількість нещасних випадків | 2 | 1 | ||

| 3 | в т.ч зі смертельним наслідком | ||||

| 4 | Кількість днів непрацездатності | дні | 85 | 59 | |

| 5 | Матеріальні витрати після нещасних випадків | грн | 3843,58 | 2580,93 | |

| 6 | Коефіцієнт частоти травматизму | 4,8 | 2,0 | ||

| 7 | Коефіцієнт важкості | 42,5 | 59 | ||

| 8 | Коефіцієнт втрат робочого часу | 202,4 | 118,9 | ||

| 9 | Асигновано коштів на охорону праці | грн | 1000 | 3000 | 3600 |

| 10 | Витрачено на охорону праці | грн | 1000 | 3000 | 3600 |

| 11 | Кількість пожеж | 2 | 1 | ||

| 12 | Матеріальні збитки від пожеж | грн | 2300 | 600 |

Як свідчать дані таблиці середньорічна кількість працюючих на підприємстві у звітному 2009 році по відношенню до 2007 року збільшилась на 76 чоловік або на 18 %. Сума асигнованих коштів за цей же період збільшилась на 2600 гри. При цьому слід зазначити, що щорічно сума виділених коштів на заходи по охороні праці використовується у повному обсязі. Дані таблиці також відображають, що внаслідок того, що хоч і більше уваги почали приділяти охороні праці, у 2009р. не уникнули від нещасної о випадку, який мав місце на підприємстві.

Не досить задовільний стан охорони праці може призводити не тільки до зниження продуктивності праці, а й до травматизму чи захворюванню працівників. Так у 2007 та 2009 р.р. було відповідно 2 та 1 нещасних випадки.

Економічний збиток від травматизму розрахуємо по наведеній нижче формулі, розробленої на основі Закону України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійні захворювання, які спричинили втрату працездатності, який набрав чинності з 1 квітня 2009р.

СЗ = С 1 + С2 + С3 + С4 + С5 + С6 +...

де СІ - розмір одноразової допомоги у зв'язку з пошкодженням здоров'я. гри..;

С2 - сума втрат по листку непрацездатності, гри.

СЗ - витрати медичних закладів, гри.

С4 - вартість недоотриманої продукції, тобто умовні втрати недоотриманої продукції через неприйняття участі в трудовому процесі потерпілого в результаті травми, гри.

С5 - штрафи по тимчасовій втраті працездатності, гри.

С6 - витрати пов'язані з розслідуванням нещасного випадку, гри.

Розрахуємо розмір економічного збитку від травматизму на прикладі випадку, який стався з дояркою Мусієнко Н. А. у 2009 р. По зазначеній вище формулі:

Розмір одноразової допомоги в зв'язку -і пошкодженням здороіі^.і залежить від терміну знаходження по хворобі. Розрахунок ведеться за формулою:

С1 = К * 'Зм(1 - m/100), (1)

де: К - коефіцієнт, який залежить від тривалості хвороби потерпілої і встановлюється колективним договором. При тривалості хвороби календарних днів:

К = 0,2 до 10 днів; К = 0,5 від 10 днів до 1 міс.;

К = 1,5 від 1 до 2 міс.; К = 3 від 2 до 4 міс.;

m - вина потерпілого, %;

С1 = 1,5 * 180 = 270 грн.

Суму виплат за лікарняним листом розрахуємо як множення денної заробітної плати на кількість днів непрацездатності. По формулі:

С2 = Зд * Дн, гри.,

де Зн - середня заробітна плата потерпілого від нещасного випадку, гри., Дн - кількість днів непрацездатності, дні;

С2 = 4,15 * 59 = 244,85 гри.

Витрати медичних закладів розрахуємо за формулою:

СЗ = І 8,25 Дс * 2,625 Да;

де: Дс - кількість днів, проведених хворим на стаціонарному лікуванні;

Да - кількість днів на амбулаторному лікуванні;

18,25 і 2,625 - коефіцієнти, які враховують середні витрати медичних закладів одного дня перебування на стаціонарному і амбулаторному л і куванні;

СЗ = 18,25 * 40 + 2,625 * 19 = 779,88 гри.

Умовні витрати недоотриманої продукції внаслідок безучасті в трудовому процесі потерпілого в результаті травми розраховується як добуток валової продукції і день виробленої одним працівником і днів непрацездатності по формулі:

С4 = ВПд * Дн,

де: ВПд - вартість валового продукту, виробленого одним робітником за один день, грі;

С4 = 10,52 * 59 = 620,68 грн.

Штрафи по тимчасовій непрацездатності дорівнюють сумі виплат по листку непрацездатності;

С5 = ЗдДн (1 - m /100);

С5 = 4,15 * 59 = 244,85 грн.;

Затрати на розслідування нещасного випадку розраховуються за даними бухгалтерії:

С6 = 58,90 гри.

Загальні економічні витрати господарства дорівнюють

Сз = 270 + 244,85 + 779,88 + 620,68+244,85+58,90 = 2219,16 гри.

Таблиця 2

Зведені розрахункові дані економічного збитку від нещасних випадків по ТОВ "Куземинське" Охтирського району за 2007 - 2009 рр.

| Рік | П.І.Б. потерпілої | С1 | С2 | СЗ | С4 | С5 | Всього | |

| 2007 | Ярошенко М. Н. | 270 | 132,8 | 592 | 496,64 | 132,8 | 124,6 | 1748,84 |

| Романюк С. Б. | 230 | 26,8 | 782 | 892,3 | 26,80 | 32,7 | 2000,60 | |

| разом | 420 | 259,6 | 1374 | 1388,9 | 159,6 | 157,3 | 3739.44 | |

| 2009 | Мусієнко Т.П. | 270 | 244,85 | 779,88 | 620,68 | 244,85 | 58,9 | 2219.16 |

Судячи з аналізу даних таблиці, на підприємстві було проведено деякі шкоди по покращенню етану охорони праці, що покликало за собою зменшення кількості нещасних випадків та суми економічного збитку, яка за період, 2007-2009 рр. скоротилась на 1520,28 гри. або 40,65 %.

Для покращення умов праці і ліквідації травматизму на польових роботах по вирощуванні і збиранню цукрових буряків необхідно провести ряд заходів, а це додаткові затрати у сумі 9300 гривень. Ці заходи можуть бути наступними:

- запровадити ефективну систему стимулювання;

- забезпечити наглядною літературою з охорони праці та обладнані куточок з охорони праці безпосередньо в приміщенні комплексу;

- обладнати кімнати відпочинку; установити умивальники. забезпечити наявність мила та рушників;

- забезпечити працівників рослинництва необхідним снеподягом та спецвзуттям;

- організувати систему оперативного контролю за виконанням заходів по охороні праці;

- налагодити обов'язкове щорічне проходження медицинського огляду працівників, зайнятих у рослинництві;

- обладнати трактори необхідними освітлювальними приборами, які необхідні при нічних робота при оранці або зборці врожаю;

- також обладнати бурякозбиральні комбайни перилами та ніжками для підйому до кабіни та деталей;

- в польових умовах організувати місце для обіду механізаторі її. Будь-які заходи впроваджуються з метою позитивного впливу на результат.

Розрахуємо річний ефект отриманий від впровадження заходи по охороні праці на підприємстві на прикладі покращення умов праці при вирощуванні цукрових буряків.

Ер = ( С1 - С2 ) * ВП - Ен *3од , грн.

де СІ, С2 - собівартість 1ц цукрових буряків до і після впровадження заходів по покращенню умов праці, яка відповідно становить 12,0 і 11,2 грн.

ВП - річний обсяг виробництва цукрових буряків після впровадження заходів становить 16953 грн.

Ен - нормативний коефіцієнт порівняльної економічної ефективності вкладень в заходи по поліпшенню умов та охорони праці, Ен = 0.1

Зод - одноразові витрати пов'язані з розробкою та впровадженням заходів по охороні праці, Зод = 9300 грн

Ен = (12,0-1 1,2)* 16953-0,1*9300= 13562,40 - 930,0 = 12632,40 грн.

Визначимо приріст продуктивності праці в результаті зниження трудомісткості продукції за рахунок поліпшення умов праці:

Пт = (Т1 / Т2) * 100;

де: ТІ, Т2 - трудомісткість вирощування 1ц. цукрових буряків до та після впровадження заходів по охороні праці, люд. год.,

Пт = (2,135 / 2,045 - 1)* 100 = 4,40%

Розрахуємо строк окупності одноразових витрат:

Т = Зод / (СІ-С2)*ВП = 9300/ ((12,0-11,2)* 16953 ) = 0,69 року.

Впровадження запропонованих заходів по охороні праці в дипломній роботі дають можливість поліпшити умови працюючим, підвищити продуктивність на 4,40% та отримати економічний ефект в сумі 12632.40 гри. з терміном окупності 0,69 року.

Висновки і пропозиції

Проаналізувавши організацію обліку реалізації сільськогосподарської продукції в ТОВ “Куземинське” можна зробити висновок, що вона має помітні недоліки.

В організації первинний облік організований не у відповідності з останніми вимогами ведення бухгалтерського обліку. В багатьох первинних документах проставляються не всі реквізити, що значно ускладнює подальший облік. Деякі документи кресляться ручним способом, що значно збільшує трудові витрати на ведення бухгалтерського обліку.

Облік процесу реалізації потребує значного спрощення, вдосконалення облікових регістрів, та особливо, зменшення та уніфікації первинних документів.

Проведені в даній роботі дослідження сучасного стану обліку реалізації продукції показали, що бухгалтерський облік в господарстві ведеться в журнально-ордерній формі.

Основні первинні документи з обліку реалізації продукції застосовуються встановленого зразку. Але трапляються випадки неналежного заповнення та використання не за цільовим призначенням. Синтетичний та аналітичний облік в ТОВ “Куземинське” ведуть паралельно один одному, для цього застосовується як типові, так і індивідуальні форми регістрів обліку.

З метою подальшого вдосконалення обліку реалізації пропонуються наступні заходи:

1. Для зменшення трудоємкості заповнення форм первинних документів та економії коштів пропонується об’єднати в одному документі товарно-транспортну накладну та приймальну квитанцію;

2. Об’єднати накладну внутрішньогосподарського призначення з рахунком-фактурою в один документ накладну розрахунок на видачу-продаж продукції.

3. Внески деякі зміни в накладну внутрішньогосподарського призначення, що дасть більш повну характеристику реалізованої продукції, зменшить час на перевірку даних синтетичного та аналітичного обліку.

4. Внести зміни до реєстру документів, що дасть змогу одержати більш детальну інформацію про суми доплат за якість продукції, що була реалізована.

5. Для обліку бартерних операцій в господарстві пропонується використовувати відомість обліку бартерних операцій, що дозволить упорядкувати дані бартерних договорів, а також виявити повну картину товарообмінних операцій на кінець звітного місяця.

Розроблені пропозиції з впровадження автоматизованої обробки інформації з обліку реалізації продукції в ТОВ “Куземинське” дозволить підвищити на даній ділянці роботи продуктивність праці облікових працівників, оперативність та достовірність облікових даних, своєчасно відстежувати відвантаження продукції та взаєморозрахунки з покупцями.

Впровадження заходів з охорони праці сприятиме зменшенню захворювань та травматизму робітників трудового колективу ТОВ “Куземинське”.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України “Про податок на додану вартість” від 03.04.97 р. №168/97-ВР (зі змінами та доповненнями).

2. Закон України “Про оподаткування прибутку підприємств” від 22.05.97 р. №283/97-ВР (зі змінами і доповненнями).

3. Закон України “Про фіксований сільськогосподарський податок” № 320 від 17.12.2008 р. (зі змінами і доповненнями).

4. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” №996-XIV від 16.07.99 р. (зі змінами та доповненнями).

5. Постанова Кабінету Міністрів України №802 від 04.06.2008 р. “Правилами торгівлі дорогоцінними металами і дорогоцінним камінням “

6. Постанова Кабінету Міністрів України №997 від 01.07.2008р. “Правила торгівлі в розстрочку”.

7. Постанова Кабінету Міністрів України “Про затвердження Програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів” від 28 жовтня 2008 р. №1706

8. Постанова Кабінету Міністрів України “Положення про справляння фіксованого сільськогосподарського податку “ № 658 від 23.04.2009 р.

9. Постанова Кабінету Міністрів України № 1603 від 31.08.2009 р. “Про внесення доповнень до правил торгівлі в розстрочку”

10. Постанова Кабінету Міністрів України “Про затвердження порядку подання фінансової звітності” від 28 лютого 2007 р. №419.

11. Наказ Міністерства фінансів України(далі МФУ) “Про затвердження положення (стандарту) бухгалтерського обліку”) 2 ”Баланс” від 31.03.99р. №87.

12. Наказ Наказ Міністерства Фінансів України “Про затвердження П(С)БО 3” від 31.03.99 № 8 “Звіт про фінансові результати ”

13. Наказ Міністерства Фінансів України “Про затвердження Положення (стандарту) бухгалтерського обліку 6” від 28 травня 2009 р. №137. “Виправлення помилок та зміни у фінансових звітах”

14. Наказ Наказ Міністерства Фінансів України “Про затвердження П(С)БО 19 “Об’єднання підприємств” № 163 від 07.07.2009 р.

15. 17.Наказ Міністерства Фінансів України “Про затвердження Положення (стандарту) бухгалтерського обліку 9 “Запаси” від 20 жовтня 2009 р. №246.

16. Наказ Міністерства Фінансів України “Про затвердження Інструкції по використанню плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств і організацій” від 30.11.99 р. №291.

17. Наказ Наказ Міністерства Фінансів України “Про затвердження П(С) БО 15 ”Доходи ” від 29.11.99 №290

18. Наказ Міністерства Фінансів України “Про затвердження Положення (стандарту) бухгалтерського обліку 16 “Витрати” від 31 грудня 2009 р. №318.

19. Наказ МФУ № 131 від 14.06.2007 р “Зміни і доповнення до положень (стандартів)бухгалтерського обліку”

20. Наказ Міністерства Фінансів України від 29.12.2007 № 356.“Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку”

21. Наказ Міністерства аграрної політики України № 132 від 18.05.2008 “Методичні рекомендації з планування, обліку, і калькулювання собівартості (робіт, послуг) сільськогосподарських підприємств” (зі змінами і доповненнями)

22. Наказ міністерства економіки та з питань європейської інтеграції України від 22 .05.2009 року № 145. „Методичні рекомендації з формування складу витрат та порядку їх планування в торговельній діяльності „

23. Інструкції з бухгалтерського обліку податку на додану вартість від 01.07.97 р № 141 зі змінами і доповненнями від 17.10.97 р. № 218

24. Голов С.Ф. Бухгалтерський облік і фінансова звітність в Україні: Навчально – практичний посібник.– Дніпропетровськ,: ТОВ “Баланс –клуб “, 2007. – 768с.

25. Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник. - К.: КНЕЦ , 2008. – 334 с.,іл..

26. Саблук П.Т., Моссаковський В.Б. Бухгалтерський облік у сільськогосподарських підприємствах: -К.:”Урожай”,2008.- 413 с.

27. Скирпан О.Л., Олійник В.М. Бухгалтерський облік в сільському господарстві.- Тернопіль.:КЖВ “Тернопіль”,2008.- 294 с.

28. Сопко В.В. Бухгалтерський облік: Навчальний посібник.- 3-тє вид., перероблене і доповнене. – К.: КНЕУ, 2007. – 578 с.

29. Чабанова Н.В., Котенко Л.Н. Бухгалтерський облік ( торгівельні і посередницькі підприємства): Навчальний посібник.- 4-те вид. перероблене і доповнене.- Харків .:”Олант” “Друк”,2008. – 454 с.

ДОДАТКИ

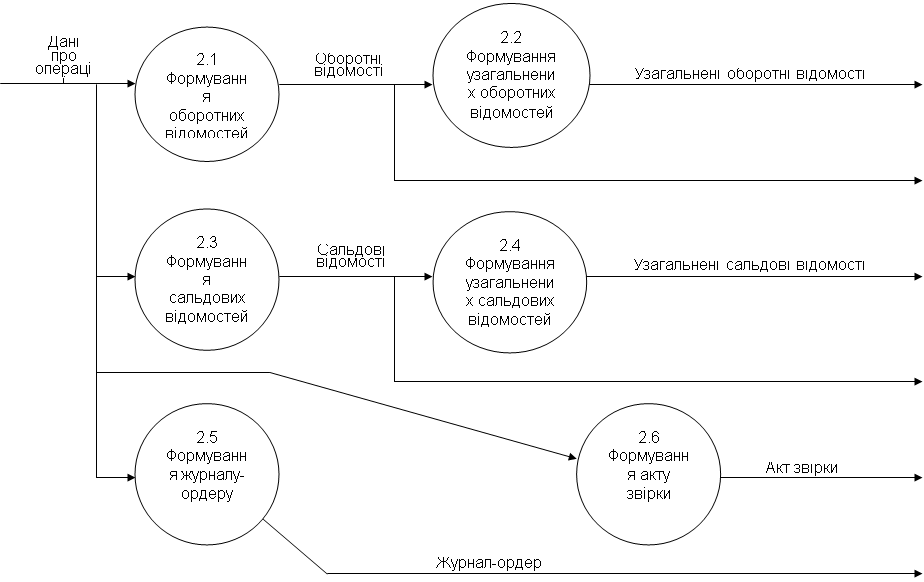

Технологічна схема процесу вирішення задачі обліку з покупцями і замовниками

|

|

|

|

|

|

|

|

|

|

|

Додаток

Додаток

|

|

|

|

|

|

|

|

|

|

|

|

Додаток

Додаток

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Додаток

Додаток

|

Додаток 13 Постачальник: _________________________ Адреса: _______________________________ тел. ____________ факс _________________ Банк: _________________________________ р/р № _____________________ МФО ___________ Код: _______________ Розхідна накладна № _______________ від _______________ Отримувач: ____________________________ Адреса: _______________________________ тел. ____________ факс _________________ Банк: _________________________________ р/р № _____________________ МФО ___________ Код: _______________ Через доручення: ___________________ від ___________________ Договір /контракт/ № _____________________ Дата сплати: ______________ Умови відпуску ________________________

| № пп | Серія | Найменування | Од. вим. | Кількість | Вартість митна (імп.) завода-вироб. (укр.) | Націнка % | Ціна відпускна в ГРН. | Сума відпускна в ГРН | Сума ПДВ | Сума до оплати з урах. ПДВ | |

| Всього | |||||||||||

(сума прописом)

в тому числі ПДВ/без ПДВ: ______________

Документ склав: _________________________________________________

(П.І.Б.)

Товар відпустив: _________________________________________________ Товар отримав: _____________________________________

(П.І.Б.) (П.І.Б.)

Додаток 14 Платіжне доручення № _________

від «___» ______________ 200__ р.

Одержано банком«___» ___________ 200__ р.

Платник _________________________

![]()

![]()

![]()

![]()

![]() Код за

Код за

ЄДРПОУ

код банку ДЕБЕТ СУМА

Банк платника

рах. №

Одержувач _______________________

![]()

![]() Код за КРЕДИТ

Код за КРЕДИТ

ЄДРПОУ

код банку рах. №

Банк одержувача

рах. №

Сума (словами)

____________________________________________________________________________

Призначення платежу _________________________________________________________

Проведено банком

|

Підписи платника

підпис банку

Додаток 11 Обороти по дебету

(дебет 60 кредит __)

| Дата | Сума | Партнер | Коментар |

|

Додаток 12

Обороти по кредиту

(кредит 60 дебет __)

| Дата | Сума | Партнер | Коментар | ||

|

Додаток 13 Оборот по дебету

(загальні суми)

Включно по _______________________

| Назва (партнер) | Загальна сума |

« » ________________ 200__ р.

Головний бухгалтер _____________________

(підпис)

Додаток 14 Оборот по кредиту

(загальні суми)

Включно по _______________________

| Назва (партнер) | Загальна сума |

« » ________________ 200__ р.

Головний бухгалтер _____________________

(підпис)

Додаток 15

Похожие работы

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... та послуги в процесі реалізації (збуту), – перевірка законності і доцільності господарських операцій з обліку реалізації продукції, робіт та послуг населенню, – встановлення умов та дотримання правил реалізації продукції в торгових точках та на міських ринках Джерела контролю і ревізії реалізації – державне замовлення та інші письмові договірні зобов'язання з різними юридичними й фізичними ...

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

0 комментариев