Сутність податку на додану вартість, об’єкт оподаткування та платники

Ставки податку на додану вартість та пільги щодо оподаткування

Порядок складання, прийняття та перевірки декларації з податку на додану вартість

Документальне оформлення розрахунків з бюджетом в податковому і фінансовому обліку

Аналітичний та синтетичний та облік податку на додану вартість

Організація аудиту обліку податків та платежів на підприємстві

ВИЗНАЧЕННЯ ПРОБЛЕМНИХ ПИТАНЬ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ОБЛІКУ РОЗРАХУНКІВ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

Аналіз доцільності введення ПДВ - рахунків

Переваги та недоліки податку на додану вартість

Навигация

Документальне оформлення розрахунків з бюджетом в податковому і фінансовому обліку

Організація обліку розрахунків з бюджетом по податку на додану вартість в Державному комунальному підприємстві "Шляхрембуд"

113244

знака

32

таблицы

2

изображения

2.2 Документальне оформлення розрахунків з бюджетом в податковому і фінансовому обліку

Податковий облік так само як і фінансовий побудований на суцільному і безперервному спостереженні за станом господарюючого суб’єкта та процесів, що відбуваються в господарстві. Для проведення такого спостереження необхідно кожний господарський факт або процес оформити відповідним документом.

Проте тут треба чітко розрізнити первинні документи, на основі яких розраховується база оподаткування і розмір податку, а також документи, де розраховується розмір податку до сплати. До перших відносять документи як фіксують господарські операції, що призводять до появи податкових зобов’язань. Такими документами є товарно-транспортна накладна, видаткова накладна (або рахунок-фактура), виписка банку, чек тощо.

Товарно-транспортна накладна складається при отриманні запасів безпосередньо від постачальників, доставлених їх транспортом або транспортом сторонньої організації безпосередньо на підприємство. Обов’язковим є заповнення усіх реквізитів, які містяться у цьому документі: підстава на відпуск товарів, номер автомашини, номер дорожнього листа, прізвище водія і вантажника, через якого відпускається товар, ким і кому відпущений товар, найменування, кількість, ціна і вартість товару.

Цей документ є підставою для збільшення валових витрат підприємства, тому при незаповнені реквізитів “Навантажувально-розвантажувальні операції”, “Транспортні послуги” підприємство не має права віднести до складу валових витрат витрати по перевезенню, навантаженню і розвантаженню товару.

Накладна підписується матеріально-відповідальною особою, що відпустила товар, агентом, що прийняла товар до перевезення, а також матеріально-відповідальна особа підприємства одержувача, що прийняла товар (проставляється штамп підприємства - одержувача). Відвантаження товарів зі складу проводиться матеріально-відповідальною особою за виписаним рахунком-фактурою (або видатковою накладною) із зазначенням найменування, кількості, ціни та загальної вартості товарів, що підлягають відпуску, а також фактично відпущеної кількості товарів. Таким чином, рахунок-фактура є нарядом на відпуск товарів і документом, що підтверджує їх фактичний відпуск по кількості. Рахунок-фактура, як платіжний документ, служить підставою платежу та його розміру, виписується у випадку передоплати за товар або за фактично відпущений товар на підставі документів на відпуск, відвантаження або доставку товарів. Рахунок-фактура додається до платіжного доручення або платіжної вимоги-доручення на оплату товару. Відповідно, цей документ є підставою включення суми отриманого за них доходу до складу валових доходів.

Ці два документи використовуються при продажі-купівлі товарів (робіт, послуг) і є документами, що засвідчують виникнення у підприємства податкових зобов’язань з податку на додану вартість і податку на прибуток. Якщо розглянути підприємство з цього боку, то такі документи будуть складатися при надходженні товарів безпосередньо від постачальника і при реалізації товарів оптовим покупцям. Оскільки підприємство також реалізує товар кінцевому споживачу, то первинними документами реалізації товарів будуть касові звіти з прикладними документами про здачу виручки до каси банку (фіскальні звіти ЕККА).

Для контролю за правильністю списання реалізованих товарів, а також контролю за надходженням грошових коштів на розрахунковий рахунок від покупців у порядку попередньої або послідуючої оплати товарів та реалізації товарів у роздрібній торгівлі порівнюють дані первинних документів про відпуск з даними виписок банку з розрахункового рахунку підприємства.

Податкова накладна є як обліковим, так і звітним документом. В оптовій торгівлі податкова накладна подається покупцю обов’язково. При продажу кінцевому споживачу моментом реалізації товару, збільшення валового доходу, виникнення податкового зобов’язання по податку на додану вартість є момент отримання грошових коштів від покупця та відпуск товару з врученням товарного чи касового чеку.

Необхідно зважати на те, що податкову накладну має право складати тільки особа, яка зареєстрована як платник податку на додану вартість і має індивідуальний податковий номер платника ПДВ. Тому при закупівлі товарів, сільськогосподарської продукції, отриманні послуг від фізичних осіб, які не є підприємцями і не зареєстровані як платники податку, податкова накладна не може бути виписана. Відповідно до цього і підприємство – покупець і, яке здійснило таку операцію, не отримує податкового кредиту.

Податкова накладна, яка виписується продавцем товару (робіт, послуг) може друкуватися поліграфічним способом, за допомогою комп’ютера чи іншим засобом. Але бухгалтерським працівникам треба бути уважним до документального забезпечення сум, віднесених до податкового кредиту. Перевіряти наявність і слідкувати за збереженням податкових накладних, для яких встановлений порядок і термін зберігання. Це зумовлено тим, що до податкового кредиту не дозволяється включати витрати по сплаті податку, які не підтверджуються податковими накладними.

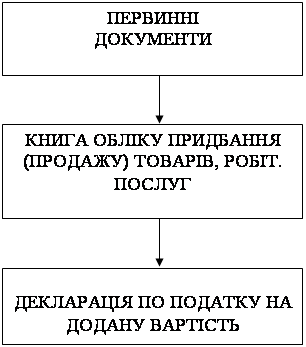

Податкова накладна є підставою для заповнення Книги обліку придбання товарів підприємствами-платниками податку на додану вартість. Тобто вона є першою ланкою ланцюжка "податкова накладна - книга обліку продажу у продавця (книга обліку придбання у покупця) - податкова декларація з ПДВ" і від правильності її оформлення значною мірою залежить правильність заповнення декларації і точність розрахунків платника податку з бюджетом.

Нарахована сума ПДВ у податковій накладній повинна відповідати сумі податкових зобов’язань з продажу товарів (робіт, послуг) продавця.

Податкова накладна складається у двох примірниках у момент виникнення податкових зобов’язань продавця, тобто на дату здійснення будь-якої з подій, що сталася раніше. Оригінал податкової накладної надається покупцю товарів на його вимогу. Податкова накладна дає право покупцю зареєстрованому, як платник податку, на включення до податкового кредиту витрат по сплаті ПДВ. Копія податкової накладної залишається у продавця товарів, як звітний розрахунковий документ.

Особа, яка здійснює продаж товарів за готівку кінцевому споживачеві (який не є платником ПДВ) не зобов'язана заповнювати податкову накладну. В цьому випадку звітним документом є чек.

До розділу І податкової накладної вносяться дані в розрізі номенклатури поставки товарів: дата виникнення податкового зобов’язання у продавця, тобто здійснення будь-якої події, що сталася раніше; номенклатура поставки товарів (робіт, послуг); одиниця виміру товарів; кількість поставки товарів; ціна одиниці товару без урахування ПДВ; база оподаткування товарів, які підлягають оподаткуванню ПДВ за ставкою 20 %; база оподаткування при здійснені операцій на митній території України; база оподаткування, при здійсненні експортних операцій, які підлягають оподаткуванню ПДВ за нульовою ставкою; база оподаткування товарів (робіт, послуг), які звільнені від оподаткування; загальна сума коштів, що підлягає сплаті.

До розділу II вносяться всі дані по товарно-транспортних витратах продавця згідно з договором, які не входять до договірної вартості товарів.

До розділу III вносяться дані по заставній тарі. Вартість тари визначається в контракті як заставна і не включається до бази оподаткування, а зазначається в окремій графі, як загальна сума коштів, що підлягає сплаті.

Податкова накладна виписується на кожну повну, або часткову поставку товарів (робіт, послуг).

Відповідно до нормативних актів працівники бухгалтерських служб повинні здійснювати суворий контроль за формуванням податкових документів, враховуючи, що порушення тягнуть за собою застосування штрафних санкцій.

У Книзі обліку продажу товарів за сумами продажу, на які виписані податкові накладні, необхідно провести записи окремими рядками. Ведення книг обліку придбання та продажу товарів для суб’єктів, зареєстрованих як платники податку на додану вартість є обов’язковим.

Відповідно для визначення бази оподаткування податком на додану вартість кожне підприємство платник веде книги обліку надходження та вибуття товарів (робіт, послуг).

Рис. 3. Схема документального оформлення розрахунків з бюджетом по податку на додану вартість

0 комментариев