Навигация

Відображаються страхові видатки до бюджету

106609

знаков

6

таблиц

2

изображения

451 Відображаються страхові видатки до бюджету.

За розділом ІІІ “Доходи” записів у графі 3 “На початок року” не повинно бути.

Рядок 480 форми №1 “Баланс” складається із суми рядків (330+340+350+360+370+380+390+400+410+420+430+440+450+460+470).

У цьому рядку за підсумком сума склала 289491,74 грнивень.

Довідка до рахунку 70 “Доходи загального фонду”

Ця довідка призначена для розшифровки операцій бухгалтерського обліку, проведених на субрахунках рахунку 70 “Доходи загального фонду”.

У рядку 540 наводиться сума асигнувань із загального фонду бюджету, які отримані бюджетними установами протягом звітного періоду. Якщо залишки бюджетних асигнувань перераховувались протягом бюджетного періоду до бюджету, тобто відносились на зменшення асигнувань поточного року, то асигнування, що надійшли, відображаються за мінусом перерахованих до бюджету коштів;

Урядку 580 наводиться залишок коштів за рахунком на кінець звітного періоду.

Розглянемо складання горизонтального та вертикального аналізу балансу даної бюджетної установи .

Таблиця 1.1 Вертикальний аналіз балансу

| АКТИВ | 2009 рік | Питома вага, % | Відхилення, % | ||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | ||

| 1. НЕОБОРОТНІ АКТИВИ | |||||

| Нематеріальні активи | 872,00 | 582,00 | 0,38 | 0,20 | -0,18 |

| Основні засоби | 93719,00 | 104442,00 | 40,87 | 36,08 | -4,80 |

| Інші необоротні матеріальні активи | 116225,76 | 154974,30 | 50,69 | 53,53 | 2,84 |

| Незавершене капітальне будівництво | |||||

| II. ОБОРОТНІ АКТИВИ | |||||

| Матеріали і продукти харчування | 14376,85 | 23825,06 | 6,27 | 8,23 | 1,96 |

| Малоцінні та швидкозношувані предмети | 3732,77 | 3772,77 | 1,63 | 1,30 | -0,32 |

| Інші запаси | |||||

| Дебіторська заборгованість | 272,45 | 1320,75 | 0,12 | 0,46 | 0,34 |

| Розрахунки з постачальниками, підрядниками та замовниками | |||||

| Розрахунки із податків та платежів | |||||

| Розрахунки із страхування | 128,00 | 131,37 | 0,06 | 0,05 | -0,01 |

| Розрахунки з відшкодування завданих збитків | |||||

| Розрахунки за спеціальними видами платежів | |||||

| Розрахунок з підзвітними особами | |||||

| Розрахунки за іншими операціями | 144,45 | 1189,38 | 0,06 | 0,41 | 0,35 |

| Розрахунки за операціями з централізованого постачання МЦ | |||||

| Розрахунки за окремими програмами | |||||

| Короткострокові векселі одержані | |||||

| Інші кошти | 74,92 | 420,05 | 0,03 | 0,15 | 0,11 |

| Грошові кошти в дорозі | |||||

| Рахунки в банках | |||||

| Рахунки загального фонду | |||||

| Рахунки спеціального фонду | |||||

| Рахунки в іноземній валюті | |||||

| Інші поточні рахунки | |||||

| Рахунки в казначействі загального фонду | 18,85 | 154,81 | 0,01 | 0,05 | 0,05 |

| Спеціальні реєстраційні рахунки для обліку коштів отриманих,як плата за послуги | |||||

| Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень | |||||

| Спеціальні реєстраційні рахунки для обліку інших надходжень пеціального фонду | |||||

| Інші рахунки в казначействі | |||||

| Каса | |||||

| III. ВИТРАТИ | |||||

| Видатки загального фонду | |||||

| Видатки спеціального фонду | |||||

| Видатки за коштами,отриманими як плата за послуги | |||||

| Видатки за іншими джерелами власних надходжень | |||||

| Видатки за іншими надходженнями спеціального фонду | |||||

| Виробничі витрати | |||||

| БАЛАНС | 229292,60 | 289491,74 | 100 | 100 | |

Таблица 1.1.1

| П А С И В | 2009 рік | Питома вага, % | Відхилення, % | ||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | ||

| I. ВЛАСНИЙ КАПІТАЛ | |||||

| Фонд у необоротних активах | 210816,76 | 259998,30 | 91,94 | 89,81 | -2,13 |

| Фонд у малоцінних та швидкозношуванних предметах | 3732,77 | 3772,77 | 1,63 | 1,30 | -0,32 |

| Результат виконання кошторису за загальним фондом | 14743,03 | -47064,18 | 6,43 | -50,80 | -57,23 |

| Результат виконання кошторису за спеціальним фондом | |||||

| Результати переоцінок | |||||

| II. ЗОБОВ'ЯЗАННЯ | |||||

| Довгострокові зобов'язання | |||||

| Короткострокові позики | |||||

| Поточна заборгованість за довгостроковими зобов'заннями | |||||

| Короткострокові векселі видані | |||||

| Кредиторська заборгованість | 0,00 | 172784,85 | 59,69 | 59,69 | |

| Розрахунки з постачальниками, підрядниками та | |||||

| замовниками за роботи й надані послуги | |||||

| Розрахунки за спеціальними видами платежів | |||||

| Рохрахунки із податків та платежів | |||||

| Розрахунки із страхування | 131,37 | 0,05 | 0,05 | ||

| Розрахунки із заработної плати | |||||

| Розрахунки зі стипендіатами | |||||

| Розрахунки з працівниками за безготів. перерахуваннями | |||||

| Розрахунки за депозитними сумами | |||||

| Розрахунки за іншими операціями | 172653,48 | 59,64 | 59,64 | ||

| Розрахунки за операціями з централізованого постачання МЦ | |||||

| Розрахунки за окремими програмами | |||||

| III. ДОХОДИ | |||||

| Доходи загального фонду | |||||

| Доходи державного бюджету | |||||

| Доходи місцевого бюджету | |||||

| Доходи спеціального фонду | |||||

| Доходи за коштами, отриманними як плата за послуги | |||||

| Доходи за іншими джерелами власних надходжень | |||||

| Доходи за іншими надходженнями спеціального фонду | |||||

| Доходи за витратами майбутніх періодів | |||||

| Доходи від реалізації продукції, виробів і виконаних робіт | |||||

| БАЛАНС | 229292,60 | 289491,74 | 100 | 100,00 | |

Висновок по даним таблиці:

Вертикальний аналіз дозволяє зробити висновок з структури балансу, та проаналізувати динаміку цієї структури.

Дані вертикального аналізу розміщені в таблиці 1 дозволяють зробити висновки:

- загальна частина активу балансу складають необоротні активи, на початок року 92 %, на кінець року 89.7 %.

Зниження активу балансу необоротних активів на 2.3 % за рахунок того, що основні засоби хоча і обновляються, але нарахування амортизаційних витрат занижує їх вартість.

Оборотні активи збільшились в питомій вазі на кінець року на 0.3 %.

Дебіторська заборгованість складає на кінець року 0.5 %, в питомій вазі активу балансу, в порівнянні з початком року збільшилась на 0.4 %.

Питому вагу в пасиві балансу на початок і кінець року займає фонд у необоротних активах, тобто на початок року на 91.9 %, на кінець року на 89.8 %.

Фонд МБП в структурі пасиву балансу складає на початок року 1.6 %, на кінець року 1.3 %.

Кредиторська заборгованість в питомій вазі пасиву балансу на кінець року складає 59.7 %.

Результат виконання кошторису в питомій вазі на початок року був 6.5 %, на кінець року став -50.8 %, тобто має від’ємну ознаку.

Це має місце в поточному році, коли установа не має коштів, закриту кредиторську заборгованість.

Далі роздивимось таблицю горизонтального аналізу балансу

Таблиця 1.2 Горизонтальний аналіз балансу

| АКТИВ | 2009 рік | Відхилення | |

| На початок звітного періоду | На кінець звітного періоду | ||

| 1. НЕОБОРОТНІ АКТИВИ | |||

| Нематеріальні активи | 872,00 | 582,00 | -290,00 |

| Основні засоби | 93719,00 | 104442,00 | 10723,00 |

| Інші необоротні матеріальні активи | 116225,76 | 154974,30 | 38748,54 |

| Незавершене капітальне будівництво | |||

| II. ОБОРОТНІ АКТИВИ | |||

| Матеріали і продукти харчування | 14376,85 | 23825,06 | 9448,21 |

| Малоцінні та швидкозношувані предмети | 3732,77 | 3772,77 | 40,00 |

| Інші запаси | |||

| Дебіторська заборгованість | 272,45 | 1320,75 | 1048,30 |

| Розрахунки з постачальниками, підрядниками та замовниками | |||

| Розрахунки із податків та платежів | |||

| Розрахунки із страхування | 128,00 | 131,37 | 3,37 |

| Розрахунки з відшкодування завданих збитків | |||

| Розрахунки за спеціальними видами платежів | |||

| Розрахунок з підзвітними особами | |||

| Розрахунки за іншими операціями | 144,45 | 1189,38 | 1044,93 |

| Розрахунки за операціями з централізованого постачання МЦ | |||

| Розрахунки за окремими програмами | |||

| Короткострокові векселі одержані | |||

| Інші кошти | 74,92 | 420,05 | 345,13 |

| Грошові кошти в дорозі | |||

| Рахунки в банках | |||

| Рахунки загального фонду | |||

| Рахунки спеціального фонду | |||

| Рахунки в іноземній валюті | |||

| Інші поточні рахунки | |||

| Рахунки в казначействі загального фонду | 18,85 | 154,81 | 135,96 |

| Рахунки в казначействі спеціального фонду | |||

| Спеціальні реєстраційні рахунки для обліку коштів отриманих, як плата за послуги | |||

| Інші рахунки в казначействі | |||

| Каса | |||

| III. ВИТРАТИ | |||

| Видатки загального фонду | |||

| Видатки державного бюджету | |||

| Видатки місцевого бюджету | |||

| Видатки спеціального фонду | |||

| Видатки за коштами,отриманими як плата за послуги | |||

| Видатки за іншими джерелами власних надходжень | |||

| Видатки за іншими надходженнями спеціального фонду | |||

| Виробничі витрати | |||

| БАЛАНС | 229292,60 | 289491,74 | 60199,14 |

Таблица 1.2.1

| ПАСИВ | 2009 рік | Відхилення | |

| На початок звітного періоду | На кінець звітного періоду | ||

| I. ВЛАСНИЙ КАПІТАЛ | |||

| Фонд у необоротних активах | 210816,76 | 259998,30 | 49181,54 |

| Фонд у малоцінних та швидкозношуванних предметах | 3732,77 | 3772,77 | 40,00 |

| Результат виконання кошторису за загальним фондом | 14743,03 | -47064,18 | -161807,21 |

| Результат виконання кошторису за спеціальним фондом | |||

| Результати переоцінок | |||

| II. ЗОБОВ'ЯЗАННЯ | |||

| Довгострокові зобов'язання | |||

| Короткострокові позики | |||

| Поточна заборгованість за довгостроковими зобов'заннями | |||

| Короткострокові векселі видані | |||

| Кредиторська заборгованість | 0,00 | 172784,85 | 172784,85 |

| Розрахунки з постачальниками, підрядниками та | |||

| замовниками за роботи й надані послуги | |||

| Розрахунки за спеціальними видами платежів | |||

| Рохрахунки із податків та платежів | |||

| Розрахунки із страхування | 131,37 | 131,37 | |

| Розрахунки із заработної плати | |||

| Розрахунки зі стипендіатами | |||

| Розрахунки з працівниками за безготів. перерахуваннями | |||

| Розрахунки за депозитними сумами | |||

| Розрахунки за іншими операціями | 172653,48 | 172653,48 | |

| Розрахунки за операціями з централізованого постачання МЦ | |||

| Розрахунки за окремими програмами | |||

| III. ДОХОДИ | |||

| Доходи загального фонду | |||

| Доходи державного бюджету | |||

| Доходи місцевого бюджету | |||

| Доходи спеціального фонду | |||

| Доходи за коштами, отриманними як плата за послуги | |||

| Доходи за іншими джерелами власних надходжень | |||

| Доходи за іншими надходженнями спеціального фонду | |||

| Доходи за витратами майбутніх періодів | |||

| Доходи від реалізації продукції, виробів і виконаних робіт | |||

| БАЛАНС | 229292,60 | 289491,74 | 60199,14 |

Висновок по даним таблиці:

Загальна сума активів установи збільшилась на 60199.14, або на 126 %.

Збільшення загальної суми активів відбулося виключно за рахунок збільшення необоротних активів на суму 49181.54 або на 123 %, в тому числі за рахунок основних засобів на 10723 або на 111.4 %. За рахунок інших нематеріальних активів на суму 38748.54 або на 33.3 %. Зниження нематеріальних активів на 290 або на 33.3 % не вплинуло на зріст необоротних активів.

Сума необоротних активів збільшилась за рахунок придбання основних засобів, та нематеріальних активів в поточному році.

Сума оборотних активів установи збільшилась на 11017.6, або на 182%, це збільшення виникло за рахунок залишку матеріалів, придбаних в поточному році, в установі на суму 9448.11, або на 65.7%. сума дебіторської заборгованості збільшилась на 1048.3 або 484.8 %.

Незважаючи на значне збільшення необоротних та оборотних активів, результат виконання кошторису на кінець року збільшився на 161807.25 або на 1097.5 %, а кредиторська заборгованість склала суму 172784.85 гривень.

Кошти фонду не включаються до складу Державного бюджету України.

Мета створення системи:

- реалізація державної політики зайнятості населення, професійної організації, підготовки і перепідготовки, працевлаштування та соціальної підтримки тимчасово непрацюючих громадян;

- аналіз і прогноз попиту та пропозиції робочої сили, інформування населення та державних органів управління про стан ринку праці;

- ефективна участь у підготовці перспективних і поточних державних та територіальних програм і заходів щодо соціальної захищеності різних груп населення від безробіття;

- сприяння розвитку економіки держави шляхом допомоги роботодав-цям в оперативному комплектуванні робочих місць.

Задачі щодо соціальних послуг, які здійснює служба зайнятості:- організація прийому осіб, що звернулися за послугами;

- надання інформаційних та консультаційних та послуг;

- надання профорієнтаційних послуг;

- пошук роботи;

- організація професійної підготовки та перепідготовки;

- нарахування та організація виплат усіх видів матеріального за безпе-чення відповідно до Закону «Про загальнообов’язкове державне соціальне страхування України на випадок безробіття».

- робота з роботодавцями та підбір кадрів на їх замовлення.

- реєстрація платників та контроль за надходженням до Фонду.

- організація діяльності картотеки.

- формування статистичних та аналітичних звітів.

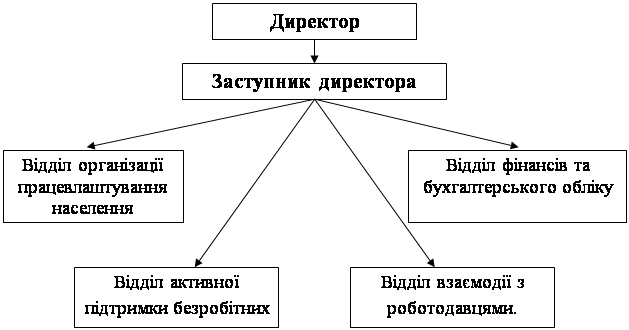

Враховуючи те, що центри зайнятості України розташовані в різних за площею, плануванням та іншими умовами приміщеннях, неможливо передбачити їх уніфіковане просторове розміщення. Однак незалежно від цього в кожному центрі зайнятості створюється 8 функціональних секторів.

До складу будь-якого сектора входять окремі кімнати, декілька кімнат, частина кімнати, холи та коридори. В одному випадку до функціонального сектора ввійдуть, наприклад, велика зала, в другому – одна кімната та коридор, у третьому – частина кімнати.

Просторове розміщення секторів здійснюється відповідно до технолог-гічного ланцюжка-послідовності роботи з клієнтом, а саме:

1 . довідково-консультаційний;

2. самостійного пошуку вакансій;

3. професійно-інформаційний;

4. реєстраційно-приймальний;

5. активної підтримки безробітних;

6. взаємодії з роботодавцями;

7. адміністративно-господарський.

Широкого розвитку набуло працевлаштування окремих категорій безробітних на додаткові робочі місця, з дотуванням роботодавцям оплати праці цих громадян за рахунок коштів Фонду загальнообов’язкового державного соціального страхування на випадок безробіття.

Рис.1.1. Організаційна структура установи

Враховуючи значний приріст частки приватного сектору в економіці країни, одним із напрямків сприяння працевлаштуванню стала орієнтація тих, хто шукає роботу, на само зайнятості, у тому числі з одноразовою виплатою допомоги у зв’язку з безробіттям. Більшість підприємств, які таким чином започаткували власну справу, працюють у сфері роздрібної торговлі, створили малі підприємства з виготовлення промислової продукції, вирощування та переробки сільськогосподарської продукції, надання побутових і ремонтно-будівних послуг населенню.

До основних принципів роботи служби зайнятості відносяться формування в незайнятого населення мотивації до праці та стимулювання власного свідомого професійного вибору.

З моменту впровадження загальнообов’язкового соціального страхування на випадок безробіття з 2001 року, розмір мінімальних виплат безробітним збільшився в 6 разів.

Розроблена єдина інформаційно-аналітична система служби зайнятості України (ЄІАС).

Похожие работы

... ів страхування на випадок безробіття; - обов’язковості фінансування Фондом загальнообов’язкового держав-ного соціального страхування України на випадок безробіття витрат. Теоретичні аспекти обліку і контролю в бюджетних установах. Бюджетні організації відносяться до організацій некомерційного характеру, для яких отримання прибутку не є основною діяльністю. Основним фінансовим документом для ...

... охорони природи і природокористування з метою формування умов для концентрації фінансових ресурсів і їх цільового використання на фінансування невідкладних екологічних заходів загальнодержавного і регіонального значення. 2. Характеристика трудового потенціалу Луганського регіону 2.1 Загальна характеристика складу населення Луганської області Луганська область належить до густозаселенних ...

... за рахунок собівартості реалізованої продукції (358,6 тис. грн.) та структури (51,9 тис. грн.). 3. Шляхи підвищення фінансових результатів роботи ВАТ "Племінний завод "Біловодський"" 3.1 Методика розрахунку резервів підвищення суми прибутку та рентабельності На підставі проведених досліджень ми зробили висновки про необхідність покращення фінансових результатів роботи підприємства. У ...

... під деревами білуваті), зібрані в просту або розгалужену китицю. Розмножується насінням і кореневими бульбами. Цвіте у червні-липні. Плодоносить у серпні. Ксеромезофіт. Отруйний. Заходи охорони. Охороняється у Луганському природному заповіднику (відділ Провальський степ) і на території пам’ятки природи Півонія тонколиста Paeonia tenuifolia L. (P. lithophila Kotov? P. biebersteiniaca Rupr.) ...

0 комментариев