Навигация

Показатели использования основных фондов предприятия

55055

знаков

0

таблиц

3

изображения

3.2. Показатели использования основных фондов предприятия

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

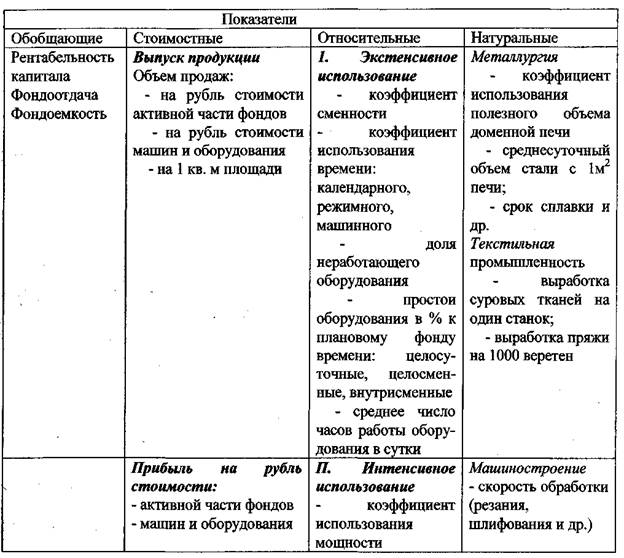

Для характеристики и использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей (Таблица З.1.). В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, считается рентабельность капитала - отношение прибыли к авансированной среднегодовой стоимости основного и оборотного капитала. Этот показатель может быть определен по отношению к основным фондам и составлен в динамике.

К числу обобщающих показателей уровня использования основного капитала относятся фондоотдача и фондоемкость. Фондоотдача выражает отношение стоимости продукции, изготовленной за год (или другой период времени), к среднегодовой стоимости основных производственных фондов. Этот показатель может быть рассчитан по объему продаж, реализованной или отгруженной продукции. Фондоемкость — величина, обратная

фондоотдаче; она выражает отношение стоимости основных фондов к объему продукции. При расчете этих показателей среднегодовую стоимость капитала следует исчислять не как средне балансовую, а исходя из расчета среднегодовых цен.

Таблица 3.1.

Система показателей эффективности использования основных фондов

Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости. Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала; показатель фондоемкости отражает величину стоимости основных фондов, необходимую для получения данного объема продукции. Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости — главным образом для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

Стоимость основного капитала ООО «Люкс» составляет 120 млн. руб., а продукции выпущено за год на 240 млн. руб., фондоотдача составит 2 руб., а фондоемкость — 50 коп. Если фондоотдача увеличится на 20 коп., объем продукции составит 264 млн. руб., а фондоемкость снизится на 45 коп., то прирост продукции за счет лучшего использования фондов составит 120 х (2,20 - 2,0) = 2,4 млн. руб. Относительная экономия капитальных вложений будет 264 х (50 — 45) = 1,32 млн. руб.

Если предположить, что средняя выработка на предприятии составила 160 тыс. руб., то относительное высвобождение работающих за счет лучшего использования основных фондов составит: (264—24) : 160 = 150 чел. При среднегодовой заработной плате 52 тыс. руб. экономия затрат на заработную плату составит: 52 х 150 = 7,8 млн. руб.

Снижение себестоимости за счет амортизационных отчислений можно подсчитать, умножив экономию на капитальных вложениях на среднегодовую норму амортизации, сложившуюся на предприятии в базисном году. Предположим, что она составила 9%. Тогда 1,32 х 0,09 = 118,8 тыс. руб.

Если в каждом рубле продукции 10 коп. Составляла прибыль, то увеличение прибыли за счет роста фондоотдачи составило:

(264 —24) х 0,1=2,4 млн. руб.

Как видно, повышение фондоотдачи дает огромный экономический эффект.

Из числа других показателей эффективности использования основных фондов в практике работы предприятий наиболее часто применяются коэффициент сменности и коэффициент загрузки оборудования. Первый определяется отношением числа отработанных машиносмен к общему числу установленного оборудования. В 2004 году в цехе ООО «Люкс» было установлено 300 единиц станочного оборудования, из которых в первую смену работало 270, а во вторую — 160, и коэффициент сменности составил: (270+160): 300 = 1,43.

Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на Данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (двух- или трехсменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка, который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования (пропускной способности).

Одним из обобщающих показателей, характеризующих техническое состояние основных фондов, является коэффициент обновления. Он

отражает интенсивность обновления основных фондов и рассчитывается

,**» следующим образом (Кобн.):

Кобн. = Стоимость поступивших основных фондов (3.4) Стоимость обновления фондов на конец года

Коэффициент обновления рассчитывается по всем основным фондам и по активной части основных фондов по периодам. Полученные показатели сравниваются, что позволяет выяснить, за счет какой части основных фондов в большей части происходит обновление. Если коэффициент обновления по активной части выше, чем в целом по основным фондам, то обновление на предприятии осуществляется за счет активной части, которая определяет выпуск и качество продукции, что является положительным моментом, а, следовательно, влияет на величину фондоотдачи. Обновление основных фондов может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительнее, так как сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене.1

Обновление техники характеризует коэффициент автоматизации (Кавт.):

Кавт = Стоимость автоматизированных основных фондов Общая стоимость машин и оборудования

(3.5)

Коэффициент выбытия (К выб.) характеризует степень интенсивности выбытия основных фондов из производства. Коэффициент выбытия определяется в целом по всем основным фондам, по активной части и по отдельным видам по периодам. Определяется изменение данного показателя за анализируемый период, выясняются причины выбытия, за счет, какой части оно происходит. При прочих равных условиях высокий коэффициент выбытия по активной части, по сравнению со всеми основными фондами, свидетельствует об отрицательном влиянии на фондоотдачу.

Аналогично коэффициентам обновления и выбытия осуществляется анализ коэффициента прироста. Вышеуказанные показатели следует рассматривать взаимосвязано.

Технический уровень и степень морального износа основных фондов характеризует возрастной состав основных фондов. Поэтому было введено такое понятие как показатель возрастного состава, он рассчитывается на начало и конец периода, определяется отклонение (изменение), показатель отражается в динамике. Такой анализ дает возможность судить о работоспособности оборудования, помогает выявить устаревшее оборудование, которое требует замены. Действующее оборудование группируется по продолжительности его использования. Затем по возрастным группам определяют удельный вес каждой группы в общем составе оборудования. Средний возраст оборудования определяется по формуле:

Х = 1Хсха,(3.6)

"**

где X - средний возраст оборудования;

Хс - середина интервала i-й группы оборудования;

а - удельный вес оборудования каждой интервальной группы в общем составе.

Хс = (Хн + Хв) :2(3.7)

гдеХн, Хв- нижнее и верхнее значение интервала группы.1

Техническое состояние основных фондов зависит от своевременности качественного ремонта основных средств.

Необходимо определить абсолютное отклонение затрат на ремонт в

целом по предприятию, по производственным основным фондам и машинам

и оборудованию; определить выполнение плана по ремонту в целом по

предприятию по промышленно-производственным основным фондам,

машинам и оборудованию; определить причины отклонений сроков и смет

затрат на ремонт и их качество (отсутствие запчастей, рост цен на материалы,

рост расценок за ремонт и т. д.).А,

.«Не»

Следует отметить, что эффективность использования основных фондов характеризуется показателем амортизационноемкости, т.е. доли амортизации в стоимости продукции. С ростом и совершенствованием техники сумма ежегодной амортизации возрастает, увеличивается доля себестоимости продукции. Но поскольку увеличивается и выпуск продукции, изготовленной на более производительном оборудовании, сумма амортизации в стоимости единицы изделия обычно уменьшается. Экономия

Похожие работы

... выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период. 2. Изложите методику анализа использования основных средств предприятия на основе обобщающих показателей Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, ...

... (восстановительная) стоимость и износ средств.3. ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ. Как уже было сказано выше, инвентаризация основных средств производится на основе положения Министерства Финансов и отраслевыми инструкциями, определяющими особенности инвентаризации отдельных видов основных средств в соответствующих отраслях. На основании ...

... документов, оформляющих процесс учета основных средств. По имеющимся документам были разработаны схема и алгоритмы расчета важнейших показателей, необходимых для организации учета основных средств на предприятии. Весь курсовой проект представлен в наглядной форме с необходимыми пояснениями. Список литературы Автоматизированные системы обработки учетно-аналитической информации: Учебник В.С. ...

... ) и интенсивная ( по мощности ) загрузка предприятия. Рассчитываются такие показатели,как фондовооруженность, отражающая обеспеченность основными средствами предприятия. Также рассматривается степень использования площадей предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных фондов. РАЗДЕЛ 3.ОБОБЩЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ...

0 комментариев