Навигация

Основные средства производственных предприятий (объединений) и их учет. Аудит основных средств

97322

знака

6

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ОБРАЗОВАНИЯ РФ

Воронежский государственный технический университет

Кафедра экономики, производственного менеджмента и организации машиностроительного производства

КУРСОВАЯ РАБОТА

ПО КУРСУ: “БУХГАЛТЕРСКИЙ УЧЕТ”

НА ТЕМУ:

Основные средства производственных предприятий (объединений) и их учет. Аудит основных средств

Воронеж 2005

Содержание

Введение

1. Теоретические основы учета и аудита основных средств производственных предприятий (объединений)

1.1 Учет поступления основных средств

1.2 Учет амортизации и выбытия основных средств

1.3 Аудит основных средств

2. Анализ учета и аудита основных средств на ОАО "Краснодарском приборостроительном заводе"

2.1 Анализ учета поступления, износа и выбытия основных средств

2.2 Анализ аудита основных средств

3. Совершенствование учета и аудита основных средств на ОАО “Краснодарский приборостроительный завод” на основе внедрения автоматизации, дополнительного контроляЗаключение

Список литературы

Приложения

Введение

Стремительные темпы развития рыночной экономики в России приводят к постоянному изменению законодательства, регулирующему рыночные отношения. Приняты такие основные документы, как Налоговый кодекс РФ в двух частях, постоянно вводятся в действие новые стандарты по бухгалтерскому учету, с 1 января 2001 года Россия перешла на новый план счетов бухгалтерского учета. В условиях рыночной экономики в период предоставления самостоятельности организациям резко возросла роль бухгалтерского учета, как уникального источника для принятия обоснованных управленческих решений в достижении цели организации. Переход к рыночным отношениям в России заставил также по-новому взглянуть на многие проблемы контроля. Контроль остаётся одним из важных элементов рыночной экономики, причём, действуют системы как государственного, управленческого, так и независимого контроля, позволяющие обеспечить необходимой информацией все уровни управления. Для проведения независимого контроля над соблюдением законности финансово-хозяйственных операций и достоверности бухгалтерского учёта и отчётности на предприятиях и организациях создаются аудиторские фирмы. Таким образом, данная курсовая работа является актуальной в современных условиях.

Одним из крупных разделов бухгалтерского учета хозяйственной деятельности организации является учет основных средств. Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия. Одним из показателей эффективного применения основных фондов является увеличение времени их работы (путем сокращения простоев); коэффициента сменности; производительности (на базе внедрения новой техники и технологии); фондоотдачи (т. е. увеличения выпуска продукции, объема выполняемых работ и услуг).

Основными задачами бухгалтерского учета основных средств являются: правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы износа; точное определение результатов при ликвидации; контроль над сохранностью и эффективностью использования.

Целью курсовой работы является рассмотрение вопросов учета, аудита основных средств на предприятии, а также разработка рекомендаций по совершенствованию данной области.

Для достижения поставленной цели определен круг задач, в который входит рассмотрение: понятия, характеристики основных средств; учета поступления, амортизации, выбытия основных средств; задач, объектов, значения аудита основных средств; основных нормативных актов, регулирующих методологию и практику аудита; плана и программы аудита основных средств; а также проанализировать вопросы учета и аудита основных средств на примере конкретного предприятия и разработать рекомендации по совершенствованию.

Предметом данной курсовой работы является учет и аудит основных средств.

Объектом исследований является ОАО “Краснодарский приборостроительный завод”.

1. Теоретические основы учета и аудита основных средств производственных предприятий (объединений)

1.1 Учет поступления основных средств

Нормативная база учета основных средств:

Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденное приказом Минфина РФ от 30.03.2001 №26н.

Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 30 октября 2003 №91н.

Постановления Госкомстата РФ об унифицированных формах по учету основных средств от 21.01.2003 №7

Налоговый кодекс РФ [2]

Положением по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01) определено: основные средства – часть имущества, используемого в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. При этом предполагается, что указанные объекты будут приносить организации экономические выгоды в будущем, и организация не предполагает перепродавать эти объекты. Таким образом, к основным средствам относятся предметы, срок полезного использования которых более 12 месяцев независимо от стоимости.[8]

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.[3]

Состав основных средств: здания, сооружения, рабочие, силовые машины, оборудование, измерительные приборы, вычислительная техника, транспорт, долговечный инструмент, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги, земельные участки, объекты природопользования, капитальные вложения в арендованные основные средства, капитальные вложения в улучшение земель.

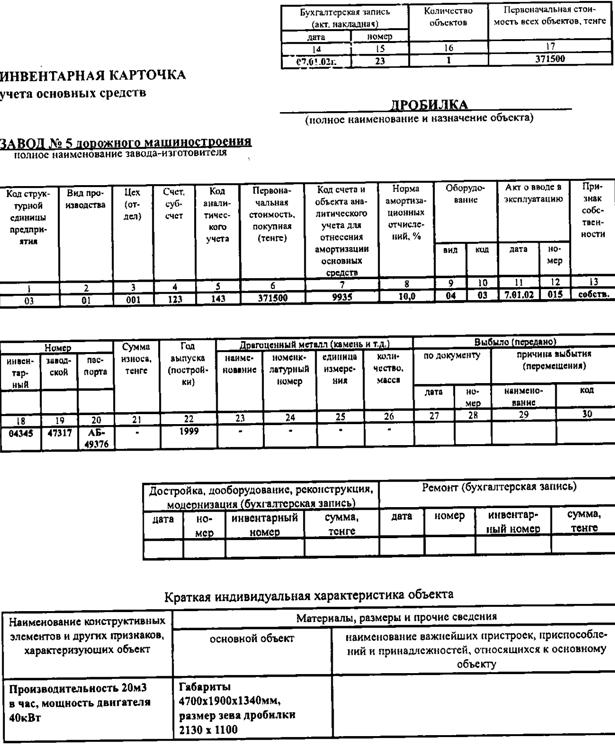

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарный объект – объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно-обособленный предмет, предназначенный для выполнения самостоятельных функций. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть может учитываться как самостоятельный инвентарный объект. Срок полезного использования (срок, в течение которого основное средство приносит доход) определяется по амортизационной группе, а состав основных средств, относящихся к амортизационным группам, определен Постановлением Правительства №1 от 01.01.02 г.[1]

Для обеспечения контроля над сохранностью каждому объекту присваивается инвентарный номер по серийно-порядковой системе кодирования, который сохраняется за ним на весь период его нахождения на предприятии, в объединении. Инвентарные номера приводятся в актах приемки-передачи, актах о ликвидации и в других первичных документах, служащих основанием для учета движения основных средств.

Процесс движения основных средств в организации состоит из трех основных стадий: стадии поступления основных средств в организацию; стадии эксплуатации основных средств в организации; стадии выбытия основных средств из организации.

На первой стадии производится принятие основных средств к учету на основе первичных учетных документов и их стоимостная оценка. Основными способами поступления основных средств являются: приобретение основных средств за плату; сооружение и изготовление основных средств за плату (т.е. подрядным способом); сооружение и изготовление основных средств самой организацией (т.е. хозяйственным способом); поступление основных средств в счет вклада в уставный (складочный) капитал; безвозмездное получение основных средств от юридических и физических лиц; поступление основных средств в обмен на другое имущество и др.[5] Формы первичной документации для учета основных средств утверждаются постановлением Госкомстата России от 21.03.2003 №7.

Поступление основных средств от поставщика на склад оформляется товаросопроводительными документами и счетом-фактурой (для принятия к вычету НДС).

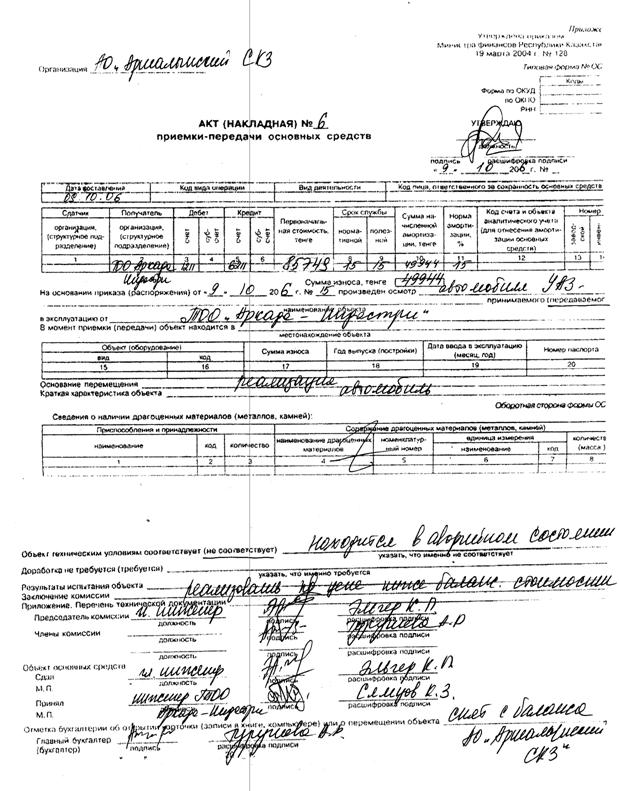

Принятие к учету имущества в качестве объекта основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств (форма № ОС1) после того, как будут сформированы все затраты, связанные с приобретением.[11]

Акт составляется на каждый объект в отдельности, в нем указывают наименование объекта, год выпуска, краткую характеристику объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств. После оформления комиссией акт приемки передачи основных средств передают в бухгалтерию. К нему прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и т.д.).

Приобретение объекта основных средств в организации, которая ранее эксплуатировала его как объект основных средств, оформляется актом приемки-передачи основных средств. Он составляется двумя сторонами: принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа в части полного восстановления. Бухгалтерия дооформляет акт бухгалтерской записью, т. е. указывает корреспонденцию счетов на первоначальную стоимость принятого в эксплуатацию объекта.[6]

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС1), акт о приеме-передаче здания (сооружения) (форма № ОС1а), акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС1б) применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, в момент приобретения, для объектов, требующих монтажа, после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.[12]

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами: по форме № ОС1 для объекта основных средств (кроме зданий, сооружений); по форме № ОС1а для зданий, сооружений; по форме № ОС1б для групп объектов основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров.

На стадии эксплуатации основных средств может происходить восстановление основных средств, их внутреннее перемещение в организации, переоценка основных средств и др.[15]

Накладная на внутреннее перемещение объектов основных средств (форма № ОС2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой. Выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС6, № ОС6а, № ОС6б).[18]

Восстановление основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС3) применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию. Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС6).[16]

На стадии выбытия основные средства, выбывающие вследствие различных причин или постоянно не используемые для производства продукции (работ, услуг) либо для управленческих нужд организации, подлежат списанию с бухгалтерского учета.[17] Выбытие основных средств из организации может происходить в различных случаях, основными из которых являются: списание основных средств изза морального и физического износа; ликвидация основных средств при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; продажа (реализация) основных средств; передача основных средств в счет вклада в уставный (складочный) капитал других организаций; безвозмездная передача основных средств другим юридическим и физическим лицам; передача основных средств в обмен на другое имущество; недостача и порча основных средств, выявленные при проведении инвентаризации активов и обязательств; передача основных средств в счет вклада по договору простого товарищества (совместной деятельности); частичная ликвидация основных средств при выполнении работ по реконструкции и др.[19]

Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС4), акт о списании автотранспортных средств (форма № ОС4а), акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС4б) применяются для оформления и учета списания пришедших в негодность: объекта основных средств по форме № ОС4; автотранспортных средств по форме № ОС4а; групп объектов основных средств по форме № ОС4б.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость": по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки; по объектам, не проходившим переоценку, первоначальная стоимость на дату принятия к бухгалтерскому учету.[20]

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются:

в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма № ОС4);

в разделе 5 "Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма № ОС4а);

в разделе 2 "Сведения о поступлении материальных ценностей от списания объектов основных средств" (форма № ОС4б).

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (формы № ОС6, № ОС6а, № ОС6б), а затем ее изымают из картотеки.

Учет основных средств организуют так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источникам их приобретения. Это обеспечивается аналитическим учетом основных средств на карточках, открываемых для каждого инвентарного объекта, и синтетическим учетом в целом по счету 01 “Основные средства”. Установлена единая типовая форма таких карточек – форма № ОС6.

Инвентарная карточка учета объекта основных средств (форма № ОС6), инвентарная карточка группового учета объектов основных средств (форма № ОС6а), инвентарная книга учета объектов основных средств (форма № ОС6б) применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре: на каждый объект по форме № ОС6, на группу объектов по форме № ОС6а, для объектов основных средств малых предприятий по форме № ОС6б. Заполняются инвентарные карточки и инвентарные книги на основе первичных документов-актов, технических паспортов и прочей документации.[21]

Форма № ОС14 применяется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств. Составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах. Утверждается руководителем или уполномоченным им лицом. В случае невозможности проведения качественной приемки оборудования при его поступлении на склад Акт о приеме (поступлении) оборудования (форма № ОС14) является предварительным, составленным по наружному осмотру. Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.[24]

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма № ОС15). При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж (форма № ОС15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма № ОС16). Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по формам № ОС1 или № ОС1б1. Первичные документы по учету основных средств.[23]

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость основных средств, приобретенных за плату, является сумма фактических затрат на приобретение, сооружение, изготовление без НДС.

В соответствии с п. 8 ПБУ 6/01 в фактическую себестоимость основных средств включают:

суммы, уплаченные по договору поставщику или подрядчику;

суммы, уплаченные за информационное или консультационное обслуживание при приобретении средств;

суммы регистрационных сборов и государственных пошлин при приобретении прав на объект основных средств;

суммы таможенных пошлин;

невозмещаемые налоги, уплаченные при приобретении основных средств;

вознаграждения посредникам при приобретении основных средств;

проценты по заемным средствам, полученным на приобретение ли сооружение инвестиционного актива.[22]

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте. Под суммовой разнице понимается разница между рублевой оценкой, выраженной в иностранной валюте кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями организации, если иное не предусмотрено законодательством РФ.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.[26]

Первоначальной стоимостью основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных ил подлежащих передаче организацией. Стоимость ценностей, преданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, стоимость основных средств определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

В первоначальную стоимость полученных в качестве вкладов в уставный капитал, безвозмездно или при оплате неденежными средствами включаются затраты организации на доставку и приведение их в состояние, пригодное для использования.[14]

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению кроме случаев, установленных законодательством РФ и ПБУ 6/01.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

В процессе использования основные средства изнашиваются, отчего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных средств и соответствует сумме амортизации.

Первоначальная стоимость за вычетом суммы накопленной амортизации называется остаточной стоимостью основных средств.[8]

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка РФ, действующему на дату принятия объекта к бухгалтерскому учету.

Рассматривая учет поступления и выбытия основных средств, отметим, что бухгалтерия ведет учет наличия и движения собственных основных средств на счете 01 “Основные средства”.

Всякое поступление основных средств в организацию первоначально отражается на счете 08 «Вложения во внеоборотные активы».

Счет 08 «Вложения во внеоборотные активы» является калькуляционным счетом, предназначенным для накапливания и суммирования фактических затрат, связанных с поступлением основных средств.

Фактические затраты, связанные с приобретением основных средств за плату, первоначально собираются по дебету счета 08 «Вложения во внеоборотные активы» (субсчет 084 «Приобретение объектов основных средств») в корреспонденции со счетами учета расчетов (счет 60 «Расчеты с поставщиками и подрядчиками» и счет 76 «Расчеты с разными дебиторами и кредиторами»).

На субсчете 084 «Приобретение объектов основных средств» учитываются фактические затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

Фактические затраты, связанные с сооружением и изготовлением основных средств, также первоначально собираются по дебету счета 08 «Вложения во внеоборотные активы» (субсчет 083 «Строительство объектов основных средств») в корреспонденции со счетами учета расчетов.

На субсчете 083 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

Счет 01 “Основные средства” активный, инвентарный. Данный счет корреспондирует со счетами:

По дебету: 03 “Доходные вложения в материальные ценности”; 08 “Вложения во внеоборотные активы”; 76 “Расчеты с разными дебиторами и кредиторами”; 79 "Внутрихозяйственные расчеты”; 80 “Уставный капитал”; 83 “Добавочный капитал”.

По кредиту: 02 – Амортизация основных средств; 11 “Животные на выращивании и откорме”; 76 “Расчеты с разными дебиторами и кредиторами”; 79 “Внутрихозяйственные расчеты”; 80 “Уставный капитал”; 83 “Добавочный капитал”; 91 “Прочие доходы и расходы”; 94 “Недостачи и потери от порчи ценностей”; 99 “Прибыль”. [14]

Сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств организации, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам.

Предприятие может получать основные средства безвозмездно от юридических и физических лиц, приобретать их за плату, в результате строительства новых объектов или реконструкции, расширения и технического перевооружения действующих производственных мощностей в порядке капитальных вложений на условиях текущей и долгосрочной аренды. На этапе образования предприятие может получить основные средства от участника (учредителя) в качестве его вклада в уставный капитал.

При приобретении основных средств делаются следующие записи:

1. Оприходованы основные средства от поставщика или подрядчика на сумму фактических затрат без НДС:

Дт сч. 08

Кт сч. 60 “Расчеты с поставщиками и подрядчиками”.

2. Учтен НДС по приобретенным основным средствам:

Дт сч. 19 “НДС по приобретенным ценностям”

Кт сч. 60, (76)

3. Списаны материалы при монтаже основного средства:

Дт сч. 08

Кт сч. 10 “Материалы”

4. Начислена зарплата рабочим по монтажу:

Дт сч. 08

Кт сч. 70 “Расчеты с персоналом по оплате труда”

5. Начислен единый социальный налог от зарплаты рабочим по монтажу:

Дт сч. 08

Кт сч. 69 “Расчеты по социальному страхованию и обеспечению”

6. Учтены транспортные расходы при приобретении основного средства (на сумму без НДС):

Дт сч. 08

Кт сч. 76

7. Учтен НДС по транспортным услугам:

Дт сч. 19

Кт сч. 76

8. Учтена госпошлина при оформлении прав на объект основных средств:

Дт сч. 08

Кт сч. 68 “Расчеты по налогам и сборам”

9. Основное средство поставлено на учет:

Дт сч. 01”Основные средства”

Кт сч. 08

10. Задолженность поставщикам за основное средство оплачена с расчетного средства:

Дт сч. 60

Кт сч. 51”Расчетные счета”

11. Возмещен НДС из бюджета по основному средству:

Дт сч. 68

Кт сч. 19

12. Задолженность за транспортные услуги оплачена через подотчетное лицо:

Дт сч. 76

Кт сч. 71”Расчеты с подотчетными лицами”

13. Возмещен НДС из бюджета по транспортным услугам:

Дт сч. 19

Кт сч. 76 [3]

При поступлении основных средств в счет вклада в уставный капитал делаются записи:

1. Отражено формирование уставного капитала:

Дт сч. 75 “Расчеты с учредителями”

Кт сч. 80 “Уставный капитал”

2. Оприходовано основное средство от учредителей:

Дт сч. 08

Кт сч. 75(1)

3. Основное средство поставлено на учет:

Дт сч. 01

Кт сч. 08

При получении основного средства по договору дарения или при безвозмездном получении основного средства делаются записи:

1. Оприходовано поступившее основное средство:

Дт сч. 08

Кт сч. 98 “Доходы будущих периодов”

2. Осноное средство поставлено на учет:

Дт сч. 01

Кт сч. 08

3. Начислена амортизация по безвозмездно поступившим средствам:

Дт сч. 20 (25, 26, 44, 23, 29) “Основное производство”

Кт сч. 02 “Амортизация основных средств”

4. Доходы будущих периодов по мере начисления амортизации списываются на текущие доходы:

Дт сч. 98

Кт сч. 91(1) “Прочие доходы и расходы”

В обмен на основное средство производится реализация готовой продукции или прочего имущества. Выручка от реализации готовой продукции отражается в полной стоимости с учетом НДС по кредиту счета 90(1) – “Продажи” (выручка от продажи) и возникает дебиторская задолженность от покупателей.

При реализации в обмен готовой продукции делаются записи:

1. Отражена выручка от реализации готовой продукции, на стоимость без НДС:

Дт сч. 62 “Расчеты с покупателями и заказчиками”

Кт сч. 90(1) “Продажи”

2. Начислен в бюджет НДС в составе выручки от реализации:

Дт сч. 90(3)

Кт сч. 68

3. Готовая продукция списана на реализацию:

Дт сч. 90(2)

Кт сч. 43 “Готовая продукция”

4. Определен финансовый результат от реализации готовой продукции:

Дт сч. 90(9)

Кт сч. 99 “Прибыли и убытки”, если прибыль

Дт сч. 99

Кт сч. 90(9), если убыток

5. Оприходовано основное средство по договору от поставщика, на сумму без НДС:

Дт сч. 08

Кт сч. 60

6. Учтен НДС по приобретенному основному средству:

Дт сч. 19

Кт сч. 60

7. Проведен взаимозачет задолженностей:

Дт сч. 60

Кт сч. 62

8. Возмещен НДС из бюджета по основному средству:

Дт сч. 68

Кт сч. 19

9. Основное средство поставлено на учет:

Дт сч. 01

Кт сч. 08.

При переоценке делаются бухгалтерские записи:

1. Дооценка основных средств отражается проводкой:

Дт сч. 01

Кт сч. 83 “Добавочный капитал”

2. Произведен пересчет накопленной амортизации:

Дт сч. 83

Кт сч. 02

3. Уценка основных средств относится на финансовые результаты:

Дт сч. 91(2)

Кт сч. 01. [9]

Учет амортизации и выбытия основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.

Амортизация – процесс перенесения стоимости износа основного средства на расходы организации.

По объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного и дорожного хозяйств, специализированным сооружениям судоходной обстановки и т.п.), а также по продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста стоимость не погашается, то есть амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на забалансовом счете 010.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Не амортизируются основные средства, первоначальная стоимость которых менее 10 000 рублей. Они в момент ввода в эксплуатацию полностью списываются на расходы, но продолжают числиться в аналитическом учете. Делается бухгалтерская запись:

Дт 20 (25, 23, 26, 29, 44)

Кт 01.

Начисление амортизации производится в течение срока полезного использования. Срок полезного использования это период, в течение которого использование объекта основных средств приносит доход организации. [9]

Срок полезного использования объекта определяется организацией при приемке его на учет, исходя из: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью, мощностью; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы, проведения ремонта; нормативноправовых и других ограничений использования этого объекта (например, срок аренды).

Амортизация для целей бухгалтерского учета начисляется одним из способов, указанных в ПБУ 6/01:

линейным,

способом уменьшаемого остатка,

способом списания стоимости по сумме чисел лет срока полезного использования,

способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. [7]

Объекты основных средств стоимостью не более 2 000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов должен быть организован надлежащий контроль за их движением.

Выбранный способ начисления амортизации отражается в приказе об учетной политике.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При линейном способе годовая сумма амортизационных отчислений определяется:

А = Фп∙На, где

А – годовая сумма амортизационных отчислений;

Фп – первоначальная стоимость основных средств;

На – норма амортизации.

На = 1/Тпл., где

Тпл. – срок полезного использования.

При способе уменьшаемого остатка годовая сумма амортизации определяется умножением остаточной стоимости на начало отчетного года на норму амортизации, рассчитанную исходя из срока полезного использования и коэффициента ускорения, который по активной части основных средств = 2.

А = Фо∙На, где

Фо – остаточная стоимость основного средства.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется умножением первоначальной стоимости объекта основных средств на соотношение, в числителе которого число лет, оставшихся до конца срока полезного использования объекта, а в знаменателе сумма чисел лет срока полезного использования объекта.

В организациях с сезонным характером производства годовая сумма амортизации по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему выпущенной продукции (работ) сумма амортизации определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости основного средства и предполагаемого объема выпуска продукции (работ) за весь срок полезного использования объекта.

Начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и продолжается до полного погашения стоимости этого объекта либо списания объекта с бухгалтерского учета.

Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

В бухгалтерском учете амортизационные отчисления отражаются в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Учет амортизации основных средств ведется на пассивном счете 02 «Амортизация основных средств». Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02. Счет 02 «Амортизация основных средств» корреспондирует со счетами:

по дебету: 01 “Основные средства”; 03 “Доходные вложения в материальные ценности”; 79 “Внутрихозяйственные расчеты”; 83 “Добавочный капитал”.

по кредиту: 08 “Вложения во внеоборотные активы”; 20 “Основное производство”; 23 “Вспомогательные производства”; 25 “Общепроизводственные расходы”; 26 “Общехозяйственные расходы”; 29 “Обслуживающие производства и хозяйства”; 44 “Расходы на продажу”; 79 “Внутрихозяйственные расчеты”; 83 “Добавочный капитал”; 91 “Прочие доходы и расходы”; 97”Расходы будущих периодов”.

При начислении амортизации бухгалтерском учете делаются записи:

1. Начислена амортизация по основным средствам малых предприятий:

Дт сч. 20 Кт сч. 02

2. Начислена амортизация по оборудованию и основным средствам общепроизводственного назначения:

Дт сч. 25 Кт сч. 02

3. Начислена амортизация по основным средствам общехозяйственных нужд:

Дт сч. 26 Кт сч. 02

4. Начислена амортизация по основным средствам вспомогательного производства:

Дт сч. 23 Кт сч. 02

5. Начислена амортизация по основным средствам обслуживающих хозяйств:

Дт сч. 29 Кт сч. 02

6. Начислена амортизация по основным средствам в торговле:

Дт сч. 44 Кт сч. 02

7. Начислена амортизация по основным средствам, сданным в аренду:

Дт сч. 91(2) Кт сч. 02.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального или физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный капитал других организаций. Если списание объекта производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре. Доходы и расходы от списания объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся и подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

Доходы от продажи основного средства отражаются по Кт сч. 91(1). По Дт сч. 91 отражается остаточная стоимость выбывающего основного средства, НДС и расходы, связанные с реализацией основного средства. [4]

При продаже основного средства делаются следующие записи:

1. Списана первоначальная стоимость реализуемого основного средства:

Дт сч. 01(2) Кт сч. 01(1)

2. Списана накопленная амортизация:

Дт сч. 02 Кт сч. 01(2)

3. Списана остаточная стоимость реализованного основного средства:

Дт сч. 91(2) Кт сч. 01(2)

4. Отражена выручка от продажи основного средства покупателем:

Дт сч. 62 Кт сч. 91(1)

5. Начислен НДС по реализованному основному средству:

Дт сч. 91(2) Кт сч. 68

6. Отражены транспортные расходы при реализации основного средства:

Дт сч. 91(2) Кт сч. 76

7. Учтен НДС по транспортным услугам:

Дт сч. 19 Кт сч. 76

8. Отражены расходы, связанные с демонтажем выбывающего основного средства:

Дт сч. 91(2) Кт сч. 70

9. Начислен ЕСН на заработную плату по демонтажу и погрузке основного средства:

Дт сч. 91(2) Кт сч. 69

10. Определен финансовый результат от продажи:

Прибыль: Дт сч. 91(9) Кт сч. 99

Убыток: Дт сч. 99 Кт сч. 91(2)

При передаче основного средства в уставный капитал другой организации делаются следующие записи:

1. Списана первоначальная стоимость передаваемого основного средства

Дт сч. 01 (2) Кт сч. 01 (1)

2. Списана накопленная амортизация

Дт сч. 02 Кт сч. 01 (2)

3. Списана остаточная стоимость передаваемого основного средства

Дт сч. 91 (2) Кт сч. 01 (2)

4. Отражена стоимость вклада в уставный капитал, согласованная с учредителями

Дт сч. 58 Кт сч. 91 (1)

5. Определен финансовый результат от передачи основного средства

Прибыль: Дт сч. 91 (9) Кт сч. 99

Убыток: Дт сч. 99 Кт сч. 91 (9)

При товарообменных операциях делаются бухгалтерские записи

1. Списана первоначальная стоимость

Дт сч. 01 (2) Кт сч. 01 (1)

2. Списана накопленная амортизация

Дт сч. 02 Кт сч. 01 (2)

3. Списана остаточная стоимость

Дт сч. 91 (2) Кт сч. 01 (2)

4. Отражена задолженность покупателя за отгруженные основные средства

Дт сч. 62 Кт сч. 91 (1)

5. Начислен НДС по реализованным основным средствам

Дт сч. 91 (2) Кт сч. 76

6. Оприходованы товарноматериальные ценности (ТМЦ), полученные в обмен на основные средства

Дт сч. 10 (41) Кт сч. 60

7. Учтен НДС по полученным ТМЦ

Дт сч. 19 Кт сч. 60

8. Произведен взаимозачет встречных требований

Дт сч. 60 Кт сч. 62

9. Возмещен НДС по полученным и оплаченным ТМЦ

Дт сч. 68 Кт сч. 19

10. Начислен в бюджет НДС по оплаченным основным средствам

Дт сч. 76 Кт сч. 68

11. Определен финансовый результат от выбытия основных средств

Прибыль: Дт сч. 91 (9) Кт сч. 99

Убыток: Дт сч. 99 Кт сч. 91 (9)

При безвозмездной передаче основного средства остаточная стоимость выбывающего основного средства списывается на чистую нераспределенную прибыль

Дт сч. 84 Кт сч. 01 (2)

1.3 Аудит основных средств

Аудит – это независимая экспертиза финансовой отчетности организации на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству России, полноты и точности отражения в финансовой отчетности фактов деятельности организации. Аудит основных средств подразделяется на внешний и внутренний. Внешний аудит осуществляется независимыми аудиторскими фирмами; его основной целью является подтверждение достоверности финансовой отчетности. Внутренний аудит можно рассматривать как систему внутреннего контроля и систему мер безопасности предприятия с целью сохранения и достижения конкретных результатов в деятельности предприятия.[11]

Основными методами получения информации являются:

1. Обсуждение материалов с работниками управления, высшим руководством, исполнительным персоналом, не связанное с ведением учета.

2. Осмотр основных средств, складов, цехов, которые предоставляют возможность воочию убедиться в наличии и сохранности основных средств, составить представление об условиях производства.

3. Ознакомление с историей развития организации, видами деятельности, учетной политикой.

4. С самого начала работы аудитору следует ознакомиться с юридическими документами организации, уставом, документами регистрации, протоколами заседаний, собраний акционеров, в которых может содержаться информация о приобретении собственности, выясняются юридические обязательства. Необходимо также просмотреть все контракты, договоры.

Аудит ставит своей задачей не сбор отрицательных фактов, не накопление компрометирующего материала, а выявление недостатков в бухгалтерской и вообще экономической работе и внесение конкретных предложений по устранению имеющихся недостатков и недопущения их в дальнейшем.

В процессе аудиторского контроля применяются методы формальной, логической и арифметической проверки.

При формальной проверке выявляют: все ли реквизиты документов в наличии, правильно ли заполнены, имеются ли подписи ответственных лиц и так далее.

Логическая проверка позволяет выяснить: имела ли место та или иная операция и в указанном ли объеме.

Арифметическая проверка ставит целью выявление ошибок при таксировке (умножении цены или расценки на количество) или суммирования ряда чисел в процессе составления накопительных и группировочных ведомостей.

Иногда аудиторы прибегают к встречной проверке, когда приемами сопоставления обеспечивается сверка данных документов, относящихся к одной и той же хозяйственной операции.

Часто при встречной проверке сопоставляются копии документов, находящихся в разных организациях и отражающих одну и ту же хозяйственную операцию. При том могут выявиться различия, вследствие исправления данных в документах, подмены документов или же отражения в документах совершенно разных сведений, связанных с формированием одной и той же операции.

Применяется также хронологическая проверка операций. Используя этот прием документального контроля можно выявить определенные закономерности в ведении учета и оформлении хозяйственных операций и своевременно вносить предложения по исправлению ошибок.

При проверке операций по поступлению основных средств следует установить целесообразность их строительства или приобретения, своевременность и правильность документального оформления, а также реальности их оценки.

Полноту и своевременность оприходования основных средств устанавливают путем сопоставления даты оприходования средств по счету 01 с датами, указанными в первичных документах на их поступление, а также соответствующих сумм. Несвоевременное оприходование влечет за собой недоначисление износа, что приводит к искажению остаточной стоимости, себестоимости продукции и финансовых результатов деятельности организации. Отдельно проверяются операции по оприходованию основных средств в виде вкладов в уставный капитал.

Важными элементами аудиторской деятельности при планировании аудита являются оценка аудиторского риска.[5]

Аудиторский риск это оценка риска неэффективности предстоящей проверки аудитором, который в своем заключении сделал вывод о том, что бухгалтерская отчетность у клиента достоверна, в действительности же там возможны существенные ошибки и пропуски, не попавшие в поле зрения аудитора, или же признал, что отчетность содержит существенные искажения, когда на самом деле таких искажений в ней нет.

Планируя аудиторскую проверку, необходимо установить материальность (существенность) максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная.

В настоящее время по проблеме оценки материальности неточностей в в отчетности в профессиональных организациях и среди аудиторов нет единого мнения, чаще всего считается, что отклонение показателя до 5 % будет незначительными, а больше 10 %существенным. Существенность оценивают на стадии планирования аудита, с тем, чтобы обеспечить эффективность аудиторской проверки. Уровень существенности рассчитаем согласно российскому стандарту «Существенность и аудиторский риск».

Основными источниками информации об основных средствах служат первичные документы: акты приема-передачи в эксплуатацию основных средств, накладные на внутреннее перемещение и др.

Затем проверяют порядок отражения указанных операций на счетах бухгалтерского учёта. Основные средства, полученные безвозмездно, предприятие принимает на увеличение добавочного капитала, и на их стоимость увеличивается налогооблагаемая прибыль. Аудитор должен ознакомиться с расчётами величины налогооблагаемой прибыли и убедиться в том, что безвозмездно полученное имущество включено для целей налогообложения в налогооблагаемую прибыль..

По основным средствам, приобретённым за плату, на бартерной основе, в порядке строительства, реконструкции или технического перевооружения, предприятие должно одновременно при расширенном воспроизводстве отразить источник их финансирования чистую прибыль, нераспределённую прибыль прошлых лет, фонд накопления.

Аудитор должен проверить правильность оформления приобретённых предприятием автомобилей точность начисления (Дт 08 Кт 76) и своевременность перечисления (Дт 68 Кт 51) в бюджет налога на приобретение транспортных средств, включение суммы уплаченного налога в первоначальную стоимость приобретённого автомобиля. Если первичный документ вызывает сомнение, то необходимо получить письменное объяснение у лиц, ответственных за данную сделку, и привести встречную проверку. Необходимо убедиться в своевременности представления предприятием в налоговую инспекцию справок об уплаченных налогах на приобретение транспортных средств.[7]

Особое внимание аудитор должен обращать на факты приобретения предприятием основных средств у физических лиц. Такие операции оформляются договором купли-продажи, составленным в письменной форме, с указанием паспортных данных продавца. С суммы, уплаченной физическому лицу за купленные у него основные средства (Дт 08 Кт 76), принадлежащие ему по праву личной собственности, должен быть удержан и перечислен в бюджет в установленном размере подоходный налог (приобретение дома, дачи, автомобиля, гаража и другого имущества) (Дт 76 Кт 68). Предприятие обязано сообщить о сумме сделки и удержаний налога в свою налоговую инспекцию с указанием фамилии, имя, отчества продавца и места эго постоянного проживания. Если физическое лицо зарегистрировано как предприниматель (имеет лицензию), то при покупке у него основных средств с него не удерживается подоходный налог.

При аудите операций по поступлению основных средств следует обратить внимание на правильность формирования первоначальной стоимости объекта, так как она является базой ежемесячного начисления амортизационной стоимости (износа), подлежащей включению в себестоимость продукции (работ, услуг). Здесь проверяется счёт 08 «Капитальные вложения», так в нём выявляется инвентарная стоимость приобретенного объекта, по которой он принимается на учёт (Дт 01 Кт 08).

Если основные средства (например, офисная мебель) приобретена для эксплуатации в подразделениях непроизводственной сферы, то сумма НДС уплаченного должна быть списана за счёт источников финансирования.

В случае строительства хозяйственным способом организация ежемесячно обязана также начислять в бюджет НДС в установленном размере (Дт 08 Кт 68) к сумме затрат, отражённых в течение месяца на счёте 08.

Операции по выбытию основных средств также подлежат документальной проверке. В каждом отдельном случае необходимо проверить правильность оформления документов на выбывшие основные средства, законность и целесообразность выбытия, а также правильность отражения в учете операций, связанных с ликвидацией и выбытием основных средств. Это устанавливается проверкой данных первичных документов, сопоставлением аналитического и синтетического учета, законность их ликвидации устанавливают по актам на списание. В процессе контроля выясняют, не было ли случаев списания новых объектов основных средств и подмены их старыми. Недостача или порча основных средств отражается через счёт 94.

При проверке правильности начисления амортизации по основным средствам важно установить правильность отнесения основных средств к соответствующей группе амортизационных отчислений. Для этого руководствуются ПБУ 6/01 «Учет основных средств»

При обнаружении ошибок надо довести их до сведения клиента, предложить их исправить и внести соответствующие исправления в регистры и отчётные формы.[12]

Для проверки правильности отнесения износа по счетам затрат или других источников следует установить, к какому виду относятся основные средства: производственного или непроизводственного назначения. Износ по основным средствам производственного назначения относят на издержки обращения (счета 20, 25, 26, 23 и др.)

Проверяя состояние учета основных средств, нужно убедиться в правильности организации аналитического учета; выяснить, все ли основные средства закреплены за материально ответственными лицами; правильно ли проведена последняя инвентаризация, каковы её результаты и отражены ли они в учете; проконтролировать достоверность учетных данных о наличии и движении основных средств.

Аналитический учет основных средств ведется в инвентарных карточках, что снижает трудоёмкость учётной работы, даёт возможность группировать основные средства, позволяет автоматизировать учётный процесс, а также значительно расширить информацию об отдельных объектах основных средств. Аудитор должен проверить правильность ведения учётных карточек индивидуального и группового учёта основных средств. Особое внимание обращается на правильное и своевременное заполнение всех реквизитов карточек, что имеет большое контрольное значение и предотвращает замену новых одноименных предметов старыми. Это необходимо также для получения полной и объективной информации о состоянии и использование того или иного объекта основных средств.

Следует проверить количество инвентарных карточек. С этой целью сопоставляют данные описей инвентарных карточек по учету основных средств по классификационным группам с имеющимся в картотеке инвентарными карточками. При отсутствии каких-либо инвентарных карточек следует выяснить причины, убедиться в наличии объектов, по которым нет инвентарных карточек, и предложить восстановить аналитический пообъектный учет основных средств.

При расхождении между данными аналитического и синтетического учета необходимо выяснить их причины и виновных в этом должностных лиц, определить последствия и внести предложения по устранению выявленных недостатков.

Необходимо убедиться в достоверности данных показателей инвентарных карточек. Для этого следует выборочно, по отдельным видам средств, например, по тем, что подвергались ремонту в отчетном периоде, проверить, правильно ли отражены затраты на ремонт.

При небольшом количестве объектов основных средств аудитор подвергает сплошной проверке наличие основных средств. При значительном перечне сплошным порядком инвентаризируют транспортные средства, компьютеры, дорогостоящую мебель. Особое внимание уделяют предметам, поступившим в конце года. При этом учитывают профильность оборудования и оценивают целесообразность приобретения.[15]

Ниже приведена аудиторская программа проверки основных средств и соответствующих счетов (таблица № 1).

Таблица № 1. Аудиторская программа проверки основных средств

| № п/п | Перечень процедур | Источники информации |

| 1 | А. Основные средства Детальная проверка данных регистров учета, их подсчет и сверка с данными счетов Главной книги | Инвентарные карточки учета основных средств, ведомости, журналыордера |

| Продолжение табл. № 1 | ||

| 2 | Выбор контрольного объекта основных средств по данным регистров учета: а) провести инвентаризацию (осмотр) основных средств; б) проверить документы на право собственности (если они есть) | Инвентаризационные описи, результаты текущей инвентаризации, акты приемкипередачи, договоры, счетафактуры |

| 3 | Подготовить список поступления и распределения основных средств: а) подтвердить документально правильность соответствующих виз; б) проверить документально правильность определения и полноту отражения в учете первоначальной стоимости основных средств | Договоры, счетафактуры, накладные, акты приемкипередачи, инвентарные карточки учета основных средств, Главная книга |

| 4 | Провести анализ эффективности основных средств (показатели наличия, движения и эффективности использования) | Аналитические расчеты |

| 5 | Проверить данные инвентаризации и сравнить ее результаты с данными аналитического учета | Инвентаризационные описи и инвентарные карточки учета основных средств |

| 6 | Проверить правильность выделения и возмещения НДС по поступившим основным средствам, начисления НДС и др. налогов при реализации и безвозмездной передаче. | Расчетноплатежные документы, расчеты по налогам |

| 7 | Б. Амортизация Проанализировать правильность начисления амортизации по соответствующим нормам | Ведомости амортизационных отчислений, нормативные документы |

| 8 | Проверить правильность отнесения амортизационных отчислений на соответствующие счета по учету затрат | Ведомости распределения амортизационных отчислений, журналордер № 10 |

| 9 | Провести подсчет и сверку данных аналит. учета начисленного износа с данными счетов Главной книги | Подсчет и сверка данных |

| 10 | В. Другие счета Проанализировать, застрахованы ли, и выяснить, адекватно ли покрытие при наступлении страхового случая | Страховые полисы, данные счета 69, расчетные таблицы |

| 11 | Проверить правильность расчета и начисления страховых платежей и своевременность их уплаты | Расчеты, данные счета 69, Главная книга |

| 12 | Проверить правильность расчета и отражения на счетах арендной платы. Проверить данные учета данными арендных договоров, установить, подходит ли тот или иной вид аренды для капитализации | Договоры аренды, данные счета 76, выписки банка, Главная книга |

| 13 | Проверить обоснованность затрат на ремонт и правильность отражения этих сумм на соответствующих счетах | Проектносметная документация, другие первичные документы, данные аналитического учета затратных счетов |

Похожие работы

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... , с органами соцстраха систематически гл. бухгалтер, зам.гл. бухгалтера Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности систематически гл. бухгалтер, ревизионная комиссия 3. Аудит денежных средств в ОАО "Нива Рязани" 3.1 Теоретическая подготовка проведения аудита Аудиторская проверка операций с денежными средствами ...

... тыс. руб. до 9211 тыс. руб. (приложение 9, таблица 1), а удельный вес в структуре капитала составил на начало 2008 года - 69,18%, на конец 2009 года - 67,37%. В результате производственно-хозяйственной деятельности отмечается увеличение валюты баланса с 11048 тыс. руб. до 13673 тыс. руб., что характеризует предприятие как динамично развивающееся. В результате проведенного анализа можно сделать ...

... - это анализ структуры объектов. По данным ООО «Квант»: Для горизонтального анализа следует сделать выписку из формы № 5 приложения к балансу (табл. 3). По данным табл.3 величина основных средств на предприятии в отчетном периоде возросла на 35 тыс. руб., несмотря на то, что величина сооружений и транспортных средств сократилась. К увеличению основных средств привело увеличение зданий, машин, ...

0 комментариев