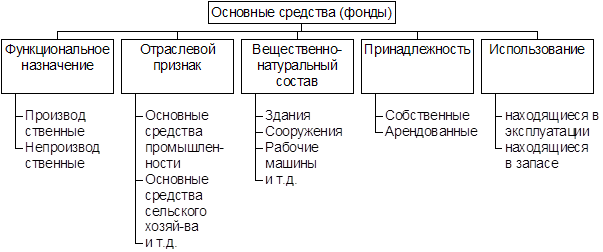

Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Управление основными средствами на предприятии

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

Выпускная квалификационная работа

на тему:

Управление основными средствами на предприятии

Содержание

Введение

Глава 1. Учет основных средств как основа эффективного управления

1.1 Понятие, классификация и оценка основных средств

1.2 Документальное отражение операций по учету основных средств

1.3 Учёт поступления основных средств

1.4 Учёт выбытия основных средств

Глава 2. Управление стоимостью основных средств

2.1 Виды стоимости основных средств

2.2 Учёт расходов, осуществлённых в результате модернизации основных средств

2.3 Учет амортизации основных средств

2.4 Инвентаризация основных средств

2.5 Использование программного продукта «1С: Бухгалтерия» при учете движения основных средств предприятия

Глава 3. Анализ эффективности использования основных средств предприятия

3.1 Производственный потенциал предприятия

3.2 Анализ эффективности использования основных средств

3.3. Методика проведения аудита основных средств

Заключение

Библиография

Введение

Основные средства как часть внеоборотного (амортизируемого) имущества являются неотъемлемым элементом развития любого бизнеса, тем более организаций производственной сферы. Операции по движению основных средств имеют различный порядок отражения в бухгалтерском и налоговом учете. В связи с этим в аудиторской практике им уделяют особое внимание.

Трудоемкость бухгалтерской работы по ведению учета основных средств обуславливает необходимость их учета с применением автоматизированных информационных систем. Наибольшее распространение получили такие бухгалтерские программные продукты как «1С:Бухгалтерия», «Парус», «Инфо-Бухгалтер», «Инфин», «SAP R/3», «Турбо Бухгалтер». Все перечисленные выше программные продукты развиваются, дорабатываются, что дает пользователю дополнительные возможности и удобство в использовании.

Для принятия эффективных управленческих решений необходимо применение разнообразных инструментов анализа финансово – хозяйственной деятельности предприятий. В настоящее время на российском рынке программного обеспечения имеется достаточно много программ, ориентированных на подготовку аналитической информации. Они в достаточной степени различаются как по охвату задач анализа финансово – хозяйственной деятельности предприятий, так и по реализованным в них подходам к их решению. Можно выделить следующие основные группы программных средств, предназначенных для решения задач экономического анализа: 1) системы автоматизации финансового анализа («ИНЭК-АФСП», «Финэксперт»), 2) средства автоматизации внутреннего анализа хозяйственной деятельности («БЭСТ – Анализ», «ИНЭК – АДП»), 3) системы автоматизации анализа инвестиционных проектов («ИНЭК – Инвестор», «Project Expert», 4) интеллектуальные аналитические системы (нейросетевые аналитические системы).

В аудиторской практике на разных стадиях аудита и при решении разных задач также применяют соответствующее программное обеспечение. В настоящее время программное обеспечение в аудиторской деятельности представлено двумя основными группами, а именно: пакетами прикладных программ общего и проблемно – ориентированного назначения и специальными информационными системами аудита. К первой группе можно отнести текстовые процессоры, табличные процессоры, правовые базы данных и справочники, бухгалтерские программы и их отдельные модули, специализированные статистические пакеты общего назначения, программы финансового анализа и их отдельные модули, программы автоматизации управленческих функций. Во второй группе можно выделить специальные информационные системы, разработанные аудиторскими фирмами и ориентированные на внутреннюю регламентацию аудиторской деятельности с применением внутрифирменных стандартов. К таким системам можно отнести систему «Ассистент Аудитора», разработанной фирмой «Сервис – Аудит».

В последние годы автоматизация бухгалтерского учета, анализа и аудита является неотъемлемой частью деятельности любого предприятия и способствует более четкой и грамотной организации деятельности экономического субъекта.

Бухгалтерский учет основных средств формирует информационную базу соответственно для анализа и аудита. Поэтому необходимо четкое соблюдение требований действующего законодательства для обеспечения возможности проведения полноценного и достоверного анализа имеющихся на предприятии основных фондов.

При современном высоком техническом уровне промышленного производства величина и прогрессивность основных производственных фондов, их техническое состояние в решающей мере предопределяют потенциальный объем промышленного производства, его производственную мощность, причем от полноты использования производительности оборудования зависит фактический выпуск продукции. Из этого вытекает необходимость анализа обеспеченности производства основными фондами, их технического состояния и использования, а также оценки их влияния на рост объема продукции и выполнение плана ее выпуска.

В современных условиях возрастают возможности использования современной техники и внедрения прогрессивных технологий. Все это требует более тщательного анализа со стороны предприятий и выбора ими наиболее подходящих к используемому на предприятии технологическому процессу. Поэтому необходимо расширять сферу деятельности анализа основных фондов с учетом названных особенностей, что в итоге приведет к росту объема выпускаемой продукции и снижения ее себестоимости.

Целью работы является комплексное и всестороннее исследование результатов управления основными средствами на предприятии.

Поставленная цель диктует решение следующих задач:

1. Определить перечень и раскрыть содержание нормативных документов, которыми следует руководствоваться при учете основных средств;

2. Изучить понятие, классификацию и оценку основных средств;

3. Рассмотреть перечень первичных документов, оформляющих движение основных средств;

4. Раскрыть возможности применения автоматизированных информационных систем при учете движения основных средств;

5. Провести анализ стартовых условий технического развития производства и использования основных средств;

6. Разработать программу проведения аудита движения основных средств;

7. Оценить сохранность и проверить наличие основных средств на предприятии.

Выпускная работа выполнена по данным бухгалтерского учета и бухгалтерской финансовой отчетности ООО «Квант» за 2003 и 2004 гг.

Общество создано в 1998 году в г. Москве.

Основной вид деятельности ООО «Квант» – производство оборудования для выпуска пластиковых изделий.

Уставный капитал Общества состоит из одной доли номинальной стоимостью 179 391 940 руб.

100% доли принадлежит участнику Общества Фирме «Джозеф Гезельшафт м.б.Х.» (Австрия), зарегистрированной в соответствии с законодательством Австрийской Республики.

Полное официальное наименование Общества – общество с ограниченной ответственностью «Квант».

Сокращенное наименование Общества – ООО «Квант».

ГЛАВА 1. УЧЕТ ОСНОВНЫХ СРЕДСТВ КАК ОСНОВА ЭФФЕКТИВНОГО УПРАВЛЕНИЯ

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев