Навигация

Оптовая цена промышленности

52533

знака

11

таблиц

1

изображение

2. Оптовая цена промышленности.

Цопт. пром. =Цопт предпр. +Нсб, (23)

Где:

Нсб - наценка сбытовым организациям.

Наценка сбытовым организациям представляет собой определенную сумму, которая должна компенсировать затраты сбытовых организаций и обеспечить им определенный размер прибыли.

3. Розничная цена.

Црозн. =Цотп пром. +Нторг., (24)

Где:

Нторг. - наценка торгующим организациям.

Наценка торгующим организациям состоит из затрат и суммы их прибыли. По данной цене торговые организации реализуют продукцию населению.

Отпускная цена предприятия состоит из полной себестоимости, прибыли и налога на добавленную стоимость (НДС). Ставка налога на добавленную стоимость равна 18%.

Нахожу сумму прибыли от реализации:

Пр=Rпрод. /100%*Сполн (25)

Пред отч = 28,1/100*35230,33=9899,72 (руб)

Проб. отч = 28,1/100*1045037159 = 293655442 (руб)

Пред. пл = 28,1/100*36909,85= 10371,67 (руб)

Проб. пл. = 28,1/100*1261631908 = 354518566 (руб)

Нахожу сумму НДС:

НДСед. отч. = (35230,33+9899,72) *18%=8123,41 (руб)

НДСоб. отч. = (1045037159+293655442) *18%=240964668 (руб)

НДСед. пл. = (36909,85+10371,67) *18%=8510,67 (руб)

НДСоб. пл. = (1261631908+354518566) *18%=290907085,4 (руб)

Нахожу отпускную цену:

Цед отч=45130,05+8123,41=53253,46 (руб)

Цоб отч. =1338692600+240964668=1579657268 (руб)

Цед. пл. =47281,52+8510,67=55792,19 (руб)

Цоб. пл. =1616150475+290907085,4=1907057560,4 (руб)

В плановом периоде произошло увеличение отпускной цены на 2538,73 руб.

7. Расчет прибыли от реализации

Прибыль отражает положительный финансовый результат.д.ля выявления финансового результата необходимо сопоставить выручку с затратами на производство.

Показатели прибыли:

Пр=В-С, (26)

Где:

Пр - прибыль от реализации

В - выручка;

С - себестоимость реализованных услуг;

Пч=В-Р, (27)

Где:

Пч - прибыль чистая;

В - выручка;

Р - все расходы.

Налоговая ставка налога на прибыль устанавливается в размере 24%. При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5%, зачисляется в бюджеты субъектов Российской Федерации.

Рассчитываем налог на прибыль:

НАЛОГед=25*24%=6 (тыс. руб)

НАЛОГоб. отч. =913187*24%=219165 (тыс. руб)

НАЛОГоб. отч. =1106711*24%=265611 (тыс. руб)

Найдем чистую прибыль предприятия:

Пч=25-6=19 (тыс. руб)

Пч отч. =913187-219165=694022 (тыс. руб)

Пч пл. =1106711-265611=841100 (тыс. руб)

Таблица № 9. Прибыль от реализации продукции и чистая прибыль.

| Наименование продукции цеха | Отчетный период | Плановый период | ||||

| Вг, шт/год | Пр, тыс. р. /шт | Прг, тыс. р. /год | Вг, шт/год | Пр, тыс. р. /шт | Прг, тыс. р. /год | |

| Продукт 1 | 28250 | 6 | 165998 | 32814 | 6 | 207586 |

| Продукт 2 | 29663 | 10 | 293655 | 34349 | 10 | 354519 |

| Продукт 3 | 40680 | 3 | 135333 | 47107 | 3 | 164178 |

| Продукт 4 | 55088 | 6 | 318201 | 63791 | 6 | 386628 |

| Итого по цеху | - | 25 | 913187 | - | 25 | 1106711 |

| Налог на прибыль | - | 6 | 219165 | - | 6 | 265611 |

| Чистая прибыль | - | 19 | 694022 | - | 19 | 841100 |

Из данных таблицы 9 видно, что несмотря на рост затрат, прибыль увеличилась. Этому способствовал рост объема выпуска продаж.

8. Расчет показателей использования ОС цеха

Основным назначением ОС является обеспечение выпуска продукции.

Количество произведенной продукции зависит не только от массы ОС, но и от степени их использования. Главными показателями использования ОС являются: - показатель фондоотдачи - показывает сколько продукции в натуральном или стоимостном выражении производит в год 1 рубль ОС.

Фо =Вг/Фн (28)

Где:

В - годовой выпуск продукции, тыс. руб.;

Фн - первоначальная стоимость ОС, тыс. руб.

показатель фондоемкости -величина обратная фондоотдачи и характеризует стоимость ОС, необходимую для обеспечения выпуска единицы продукции.

Фем=1/Фо (29)

показатель фондовооруженности труда - показывает величину ОС на одного работника.

Фв = Вг/Чппп (30)

С помощью этих трех показателей можно определить производительность труда - количество продукции, которое производит один рабочий за единицу времени.

ПТ =Вг /Чппп (31)

Расчет показателей использования ОС используя формулы 28-31:

Фотчо=4912292/659200=7,45 (руб/руб)

Фпло=5953317/695879=8,56 (руб. /руб)

Фотчем =1/7,45=0,13 (руб. /руб)

Фплем = 1/8,56=0,12 (руб. /руб)

Фотчв=659200/496=1329,03 (тыс. руб. /чел)

Фплв= 695879/515=1351,22 (тыс. руб. /чел)

ПТотч =4912292/496=9903,81 (тыс. руб. /год)

ПТпл=5953317/515=11559,84 (тыс. руб. /год)

Повышение фондоотдачи основных средств приводит к снижению суммы амортизационных отчислений, приходящихся на 1 руб. готовой продукции и способствует повышению доли прибыли в цене товара. Снижение фондоемкости в плановом периоде говорит об относительной экономии средств, вложенных в основные средства. Увеличение производительности труда свидетельствует о росте рабочей силы. Производительность труда растет быстрее, чем Фв, то происходит улучшение использования ОС.

9. Составление калькуляции себестоимости по сокращенным затратам

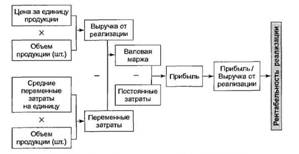

В странах с рыночной экономикой, кроме классического метода калькулирования - калькулирование по полной номенклатуре статей затрат - применяется калькулирование по сокращенным затратам. В этом случае при расчете себестоимости учитываются только прямые затраты. Данный метод калькулирования называется - "маржинал-кост". Так как в основном прямые и переменные затраты совпадают, то часто в литературе под методом "директ-кост" предлагают применение прямых и переменных затрат.

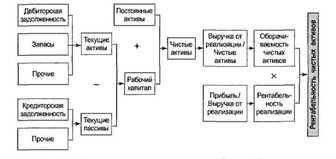

Использование метода калькулирования по полным затратам в учете, анализе и ценообразовании не позволяет выявить причины разной рентабельности продукции. Метод калькулирования по сокращенным затратам применяется как метод управления затратами. Его целью является нахождение наиболее рентабельного продукта и при наличии свободного рынка фирма может изменить структуру выпуска продукции, отдав предпочтение более рентабельному продукту. Рентабельность продукции характеризует количество получаемой предприятием прибыли от реализации продукции на рубль текущих затрат.

По данным предыдущих разделов составим калькуляцию себестоимости по сокращенным затратам.

Таблица № 10. Калькуляция по сокращенным затратам. Калькуляция себестоимости по сокращенным затратам продукции цеха

| Наименование статьи затрат | Сумма по статье, тыс. руб/шт | |||

| Продукт №1 | Продукт №2 | Продукт №3 | Продукт №4 | |

| 1. Сырье и материалы | 13,498 | 22,812 | 7,559 | 14,006 |

| 2. Топливо | 5,990 | 10,122 | 3,350 | 5,445 |

| 3. Энергия | 1,458 | 2,464 | 0,816 | 1,317 |

| 4. ЗП ОПР | 0, 207 | 0,295 | 0,179 | 0,133 |

| 5. ЕСН | 0,054 | 0,077 | 0,047 | 0,034 |

| Итого себестоимость по сокращенным затратам | 21 | 36 | 12 | 21 |

| Отпускная цена | 28 | 47 | 16 | 28 |

| Рентабельность по сокращенным затратам,% | 33, 19 | 30,55 | 34,25 | 33, 19 |

Рентабельность продукции по сокращенным затратам рассчитывается по формуле:

Цотп - Сс. з.

Rс. з. = Сс. з * 100% (32)

Где Цотп - отпускная цена без налога на добавленную стоимость в плановом периоде, тыс. р. /шт

Сс. з. - себестоимость продукта по сокращенным затратам, тыс. р. /шт.

Rс. з1. =28-21/21*100%=33,19%

Rс. з.2 =47-36/36*100%=30,55%

Rс. з3 =16-12/12*100%=34,25%

Rс. з4 =28-21/21*100%=33,19%

Целью расчета рентабельности является, как отмечалось выше, определение той продукции, которая приносит большую прибыльность по отношению к другим. В связи с этим, при наличии такой возможности можно изменить структуру выпуска продукции, отдав предпочтение высокорентабельной продукции. Рентабельность является важным фактором при выборе предприятием объема производства каждой продукции.

Из калькуляции по сокращенным затратам видно, что разница в величине рентабельности продукции №1 и №4 отсутствует. Наиболее рентабельной является продукция №3, наименее рентабельной является продукция №2.

На мой взгляд желательно увеличить объем выпуска продукции №3, для получения сверхприбыли, но перед увеличением необходимо изучить спрос на данную продукцию.

10. Расчет эффективности капитальных вложений

Инвестиции - это средства (денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской и (или) иной деятельности с целью получения прибыли и (или) достижения иного полезного эффекта.

Капитальные вложения - инвестиции в основной капитал, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря и другие затраты

Показателями эффективности капитальных вложений являются срок окупаемости

ΔК

Ток = ΔП (33)

и коэффициент эффективности

ΔП

Е = ΔК (34)

Где:

ΔК - дополнительные капитальные вложения в ОС в плановом периоде, равные увеличению стоимости ОС, тыс. р.

ΔП - прирост чистой прибыли в плановом периоде, вызванный дополнительными капитальными вложениями, тыс. р.

Ток = 36679/147078=0,25

Е = 147078/36679=4,01

Из найденных показателей видно, что срок окупаемости достаточно маленький. Прибыль с вложений получена, следовательно капитальные вложения оказались эффективными.

11. Составление сводной таблицы технико-экономических показателей

В результате изменения в плановом периоде произошли изменения технико-экономических показателей.

ИЗМ ос=695879-659200/659200*100=5,56%

ИЗМв=177961-153681/153681*100=15,79%

ИЗМв1=32714-28250/28250*100=15,8%

ИЗМв2=34349-29663/29663*100=15,79%

ИЗМв3=47107-40680/40680*100=15,79%

ИЗМв4=63791-55088/55088*100=15,79%

ИЗМппп=515-496/496*100=3,83%

ИЗМопр=356-337/337*100=5,63%

ИЗМФОТ ППП=47000,645-39331,679/39331,679*100=19,49%

ИЗМФОТ ОПР=33812,478-27863,708/27863,708*100=21,34%

ИЗМФОТ ВСП=9738,167-8467,971/8467,971*100=15%

ИЗМФОТ СЛ=3450-3000/3000*100=15%

ИЗМс=92781,52-88473,21/88473,21*100=4,86%

ИЗМс1=21906,08-20849,33/20849,33*100=5,06%

ИЗМс2=36909,85-35230,33/35230,33*100=4,76%

ИЗМс3=12396,7-11837,56/11837,56*100=4,72%

ИЗМс4=21568,89-20555,99/20555,99*100=4,92%

ИЗМ отп. ц.1=33-32/32*100=3,12%

ИЗМ отп. ц.2=56-53/53*100=5,66%

ИЗМ отп. ц.3=19-18/18*100=5,55%

ИЗМ отп. ц.4=33-31/31*100=6,45%

ИЗМФо=8,56-7,45/7,45*100=14,89%

ИЗМФе=0,12-0,13/0,13*100=-7,69%

ИЗМФв=1351,22-1329,03/1329,03*100=1,66%

ИЗМПТ=11559,84-9903,81/9903,81*100=16,72%

ИЗМП=1106711-913187/913187*100=21,19%

ИЗМп1=201386-165998/165998*100=21,31%

ИЗМп2=354519-293655/293655*100=20,72%

ИЗМп3=164178-135333/135333*100=21,31%

ИЗМп4=386628-318201/318201*100=21,5%

Таблица № 11. Технико-экономические показатели деятельности цеха предприятия.

| Наименование показателя | Ед. изм. | Условное обозначение | Величина показателя | Изменение показателя % | |

| Отчетный период | Плановый период | ||||

| 1. Стоимость ОС | Тыс. р | Фн | 659200 | 695879 | 5,56 |

| 2. Годовой выпуск продукта Продукт №1 Продукт №2 Продукт №3 Продукт №4 | Шт | Вг | 153681 28250 29663 40680 55088 | 177961 32714 34349 47107 63791 | 15,79 15,8 15,79 15,79 15,79 |

| 3. Числ. ППП В т. ч.: ОПР Вспом. рабоч. Служащие | Чел | ЧППП | 496 337 109 50 | 515 356 109 50 | 3,83 5,63 |

| 4. ФОТ ППП В т. ч.: ОПР Вспом. раб. Служащие | Тыс. р | ФОТППП | 39331,679 27863,708 8467,971 3000 | 47000,645 33812,478 9738,167 3450 | 19,49 21,34 15 15 |

| 5. Себест. ед. выпуска Продукт №1 Продукт №2 Продукт №3 Продукт №4 | р/шт | Спол | 88473,21 20849,33 35230,33 11837,56 20555,99 | 92781,52 21906,08 36909,85 12396,7 21568,89 | 4,86 5,06 4,76 4,72 4,92 |

| 6. Отпускная цена Продукт №1 Продукт №2 Продукт №3 Продукт №4 | Тыс. р/шт | Ц | 32 53 18 31 | 33 56 19 33 | 3,12 5,66 5,55 6,45 |

| 7. Показатели использования ОС | |||||

| Фондоотдача | Тыс. р/тыс. р | Фо | 7,45 | 8,56 | 14,89 |

| Фондоемкость | Тыс. р/тыс. р | Фе | 0,13 | 0,12 | -7,69 |

| Фондовооруж. | Тыс. р/чел | Фв | 1329,03 | 1351,22 | 1,66 |

| Производ. труда | Тыс. р/чел | ПТ | 9903,81 | 11559,84 | 16,72 |

| 8. Сумма прибыли по цеху, в т. ч. от реализ. Продукт №1 Продукт №2 Продукт №3 Продукт №4 | Тыс. р | П | 913187 165998 293655 135333 318201 | 1106711 201386 354519 164178 386628 | 21, 19 21,31 20,72 21,31 21,5 |

| 9. Себест. по сокращ. затратам Продукт №1 Продукт №2 Продукт №3 Продукт №4 | Тыс. р/шт | Сс. з. | 21 36 12 21 | ||

| 10. Рентаб. продукции Продукт №1 Продукт №2 Продукт №3 Продукт №4 | % | Rпрод | 33, 19 30,55 34,25 33, 19 | ||

| 11. эффект. кап. влож. Срок окупаем. | Год | Ток | 4,01 0,25 | ||

| 12. Структура выпуска продукции Продукция №1 Продукция №2 Продукция №3 Продукция №4 | % | 18,44 19,44 26,14 35,98 | |||

Заключение

Рассматривая деятельность предприятия, я рассчитала стоимость и структуру ОС цеха, определила годовой выпуск продукции, численность промышленно-производственного персонала, фонд оплаты труда, себестоимость продукции, потребность в материальных и энергозатратах, амортизацию ОС, отпускную цену продукции, прибыль от реализации продукции цеха, показатели использования ОС цеха, составила калькуляцию себестоимости продукции по сокращенным затратам, рассчитала эффективность капитальных вложений.

В результате реконструкции произошли изменения технико-экономических показателей деятельности предприятия. В плановом периоде происходит увеличение стоимости основных средств на 5,56%, увеличение годового выпуска на 15,79%, увеличение фонда оплаты труда на 19,49%, затраты на выпуск единицы продукции возросли на 4,86%.

Изменились показатели использования основных средств, а именно фондоотдача увеличилась на 14,89%, фондовооруженность увеличилась на 1,66%, производительность труда возросла на 16,72%. Произошло увеличение суммы прибыли как от реализации, так и чистая прибыль. Себестоимость по сокращенным затратам выявила, что наиболее рентабельным является продукт № 3, следовательно можно его количество увеличить и получить дополнительную прибыль.

Делая вывод по выше приведенным показателям можно сказать, что вложение дополнительных денежных средств оказалось выгодным.

Список использованной литературы

1. Стандарт ОТП ТГТУ 03-2000. Тамбов: Изд-во Тамб. гос. Техн. Ун-та, 2002.40с.

2. Экономика предприятия / Под ред. Н.А. Сафронова. М.: Юрист, 2004.618с.

3. Экономика предприятия (фирмы) / Под ред. О.Н. Волкова и О.В. Девятника. М.: ИНФРА-М, 2004.601с.

4. Чуев И.Н., Чечевицина Л.Н. Экономика предприятия: Учебник. М.: Издательско-торговая корпорация "Дашков и К", 2004.416с.

5. Сергеев И.В. Экономика предприятия. М.: Финансы и статистика, 2001.304с.

6. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - 2-е изд., перераб. И доп. - М.: ЮНИТИ-ДАНА, 2005. - 448с.

Похожие работы

... материалоемкость, а также показатели, характеризующие эффективность производства: рентабельность производства, рентабельность продаж, рентабельность основных производственных средств. Методика их расчета и результаты приведены в табл. 19. Таблица 19 Показатели эффективности использования ресурсов и работы предприятия Показатель Методика расчета Значение Производительность труда Отношение ...

... 3 2.3 Затраты на инструмент и оснастку При укрупнённых расчётах принимаются в процентах от стоимости технологического оборудования и составляют: в серийном производстве общего машиностроения - 10-15%; в крупносерийном производстве - 15-20%; в средне- и мелкосерийном производстве - 6-15%; в массовом производстве - 25-30%. Синстр. = Сосн ´ (25) / 100; где Сосн. –стоимость ...

... структура управления предприятием Создание самостоятельных предприятий будет сопровождаться перераспределением функций управления с изменением внутренней структуры органов управления, функциональных отделов и служб и высвобождением численности. 2. Анализ основных технико-экономических показателей Все производственно-хозяйственные показатели сведены в табл. 1. В ней сравниваются показатели ...

... Затраты на расходный контингент толуола: руб. Расчеты для остальных наименований сырья и энергоресурсов аналогичны, их результаты сводим в таблицу 2. Таблица 2. – Расчет расходного контингента сырья и энергоресурсов для каталитического комплекса в производстве каучука Наименование Цена за единицу ресурса, руб. Норма расхода на ед-цу производственной мощности Расходный контингент до ...

0 комментариев