Навигация

Основы компьютеризации аудита отчетности

36639

знаков

6

таблиц

2

изображения

1. Основы компьютеризации аудита отчетности

Отчетность представляет собой систематизированное множество показателей, отражающих результаты финансово-хозяйственной деятельности предприятия. Отчетность классифицируется по видам, периодичности и степени обобщения.

Согласно первому признаку классификации отчетность подразделяется на бухгалтерскую, статистическую и оперативную. Второй признак (периодичность) принимает такие значения: день, пятидневка, декада, половина месяца, месяц, квартал, полугодие и год. Степень обобщения делит отчетность на первичные и сводные отчеты.

Для аудита используются следующие документы квартальной отчетности:

- баланс предприятия;

- отчет о финансовых результатах и их использовании.

Данные отчетности используются для выявления финансового положения предприятия, его кредитоспособности и платежеспособности. По годовой отчетности инвесторы и акционеры могут судить о профессионализме и эффективности работы администрации предприятия. Поэтому контроль достоверности бухгалтерской и финансовой отчетности является неотъемлемой частью любой аудиторской проверки. Контроль с помощью компьютерной системы может быть выполнен на двух уровнях:

- сопоставление значений показателей из различной отчетной документации;

- перерасчет наиболее важных показателей (налоги, доход, затраты) и сравнения их с отчетными.

Первый уровень является наиболее простым и может быть реализован одним из двух способов:

- сопоставление значений показателей из документации, которая представляется по требованию контролирующих организаций, акционеров или инвесторов;

- сопоставление значений показателей из документации, которая отражает глубинные операции производственно-хозяйственной деятельности.

Исходной информацией для реализации данного уровня служат таблицы, в которых указываются координаты сравниваемых показателей (номера форм, строк и граф) и правила проверки, а также документы с текущей финансово-бухгалтерской отчетностью.

Второй уровень предполагает разработку графа расчета показателей, отражающего основные характеристики предприятия (налоги, доходы, прибыль, затраты рентабельность и т.д.). С помощью такого графа происходит повторный расчет проверяемых показателей и сравнение результатов с данными отчетных документов.

Основы компьютеризации и функционирования информационной базы аудита отчетности при решении основных задач

Контроль согласованности отчетной документации

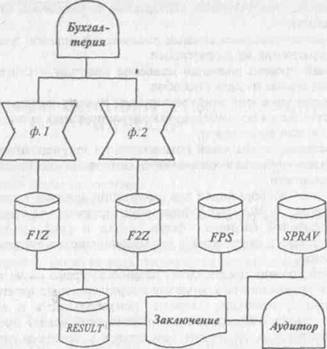

Информационная модель задачи представлена на рис. 1.

В качестве исходных документов используются две бухгалтерские формы:

- баланс предприятия;

- отчет о финансовых результатах и их использовании.

На их основании получают два входных Оперативных файла: F1Z, F2Z. В качестве исходной постоянной информации используются также файл FPS – правила арифметической согласованности и файл SPRAV – справочные данные о содержании правил. Файл RESULT получают на основании перечисленных файлов, причем SPRAV используется аудитором вручную для уточнения или выяснения смысла результатов, выраженных системой.

Рис. 1. Информационная модель решения задачи «Контроль согласованности отчетной документации»

Содержание файла FPS предопределяется правилами арифметической согласованности значений показателей, задаваемых номерами граф и строк перечисленных выше форм отчетности (см. табл. 2) Количество правил можно увеличить, если необходимо привлечь к проверке другие формы отчетности или углубить или расширить проверку указанных форм. Координаты проверяемых показателей могут меняться. Поэтому перед запуском файл FPS следует откорректировать.

Очевидно, что вынесение правил проверки в отдельный файл имеет два противоречивых с точки зрения эффективности системы последствия. Обращение к файлу FPS за очередным правилом влечет за собой дополнительные временные затраты, которые очень быстро возрастают с ростом количества правил. С другой стороны, отказавшись от файла, проектировщик вынужден отражать правила проверки с помощью программы, что, очевидно, приведет к перепрограммированию в случае изменения, добавления или ликвидации устаревших правил. Поэтому выбран вариант с файлом, так как перепрограммирование влечет за собой большие неудобства, по сравнению с увеличением времени решения задачи. Структура файла FPS представлена в табл. 1.

Таблица 1. Файл FPS

| Наименование реквизита | Условное обозначение | Тип | Ключ сортировки |

| Номер формы | NF1 | С | 1 |

| Строка | ST1 | С | 2 |

| Графа | GR1 | С | 3 |

| Номер формы | NF2 | С | |

| Строка | ST2 | С | |

| Графа | GR2 | с | |

| Операнд | Z2 | с | |

| Строка | ST2 | с | |

| Графа | GR2 | с |

Таблица 2. Правила согласования показателей типовых форм отчетности

| № пп. | Сравниваемый показатель | Показатель, с которым происходит сравнение |

| 1 | 2 | 3 |

| Баланс предприятия (ф. 1) | ||

| 1. | стр. 010, тр. 3 (4) | Ф. 1, стр. 012 минус стр. 011 тр. 3 (4) |

| 2. | стр. 020, тр. 3 (4) | ф. 1, стр. 022 минус стр. 21 гр. 3 (4) |

| 3. | стр. 340, гр. 4 | ф. 2, 250, стр. 090 гр. 4 плюс строки 200, 210, 220, 230, 240, 260 или строки (200 +… + 260) минус стр. 090, гр. 3 |

| 4. | стр. 070, гр. 3 (4) | ф. 1, сумма строк 010, 020, 030, 035, 040, 050, 060 гр. 3 (4) |

| 5. | стр. 100, гр. 3 (4) | Ф1, стр. 102 гр. 3 (4) минус стр. 101 гр. 3 (4) |

| 6. | стр. 140, тр. 3 (4) | Ф1, стр. 142, гр. 3 (4) минус стр. 141, гр. 3 (4) |

| 7. | стр. 320, гр. 3 (4) | ф. 1, сумма строк 170 по 310 гр. 3 (4) |

| 8. | стр. 160, гр. 3 (4) | ф. 1, сумма строк 080, 090, 100, ПО, 120, 130, 140, 150 гр. 3 (4) |

| 9. | стр. 350, гр. 3 | ф. 1, сумма строк 070, 160, 320, 330, гр. 3 |

| 10. | стр. 350, гр. 4 | ф. 1, сумма строк 070, 160, 320, 330, гр. 4 |

| 11. | стр. 480, гр. 4 | ф. 2, стр. 090, гр. 3 минус строки (200 +… + 260) |

| 12. | стр. 481, гр. 4 | ф. 2, сумма строк (200 +… + 260), гр. 3 |

| 13. | стр. 482, гр. 4 | ф. 2, стр. 090, гр. 3 |

| 14. | стр. 490, гр. 3 | ф. 1, сумма строк с 400 по 470, гр. 3 |

| 15. | стр. 490, гр. 4 | ф. 1, сумма строк с 400 по 480, гр. 4 |

| 16. | стр. 530, гр. 3 (4) | ф. 1, сумма строк 500, 510, 520, гр. 3 (4) |

| 17. | стр. 690, гр. 4 | ф. 1, стр. 690, гр. 3 плюс ф.З, стр. 300, 310, гр. 3 минус гр. 4 и гр. 5 этих же строк (несовпадение за счет индивидуального страхования работников и имущества предприятия) |

| 18. | стр. 750, гр. 3 (4) | ф. 1, сумма строк с 600 по 740, гр. 3 (4) |

| 19. | стр. 700, гр. 3 (4) | ф. 1, сумма строк 490, 530, 750, гр. 3 (4) |

| Отчет о финансовых результатах и их использовании (ф. 2) | ||

| 20. | стр. 050, гр. 3 | ф. 2, стр. 010 + 011 гр. 3 минус сумма строк 015, 020, 025, 030, 040 гр. 4 |

| 21. | стр. 050, гр. 4 | ф. 2, сумма строк с 015 по 040, гр. 4 минус стр. 010 + 011 гр. З |

| 22. | стр. 080, гр. 3 (4) | ф. 2, сумма строк 050, 060, 070, гр. 3 (4) |

| 23. | стр. 090, гр. 3 | ф. 2, стр. 080, гр. 3 минус гр. 4 |

| 24. | стр. 090, гр. 4 | ф. 2, стр. 080, гр. 4 минус гр. 3 |

Результирующий файл – текстовый. В его составе имеются фразы, в которые отдельные слова или значения реквизитов вставляются в процессе тестирования документов. В конце сеанса аудита выводится протокол заключения.

Технология решения задачи сводится к указанию в режиме диалога наименования задачи и формы вывода результатов (экран и / или принтер). Ввод первичных документов не предусматривается, так как формы 1 и 2 находятся в общесистемных файлах. Однако, если таковые еще не введены, необходимо воспользоваться главным меню системы и выполнить ввод первичных документов.

Следует отметить, что в отличие от предыдущих комплексов («Администрация», «Персонал») комплекс задач «Отчетность» не предполагает в аудиторском заключении выдачу оценки состояния отчетности и ограничивается лишь констатацией фактов.

Сделать это формальным образом затруднительно из-за отсутствия исходной базы для оценки. Ошибки, выявленные в отчетности, могут носить различный характер, их источником могут быть разные причины. Не зная причин, невозможно дать оценку отчетности аргументировано (например, три ошибки – много или мало). Поэтому аудитору в данном случае приходится делать заключение, пользуясь предварительным заключением системы, на основе собственного опыта, квалификации и интуиции.

Контроль правильности расчетов

Особо важные экономические показатели, от которых зависит правильность взаимоотношений с государством, рабочими и служащими, дебиторами и кредиторами, инвесторами и акционерами, подлежат проверке. Количество анализируемых показателей и схем их расчетов может быть различным и зависит от целей аудитора. Проверка может ограничиваться публичной отчетностью или распространяться на первичные документы. Последний подход требует построения довольно сложной системы, способной настраиваться на специфику аудируемого предприятия. Настройка касается таких сторон, как: виды деятельности, ибо ставки налогов на них различны, статьи калькуляции и вычисление себестоимости продукции, прочие затраты и т.д. Поэтому реален аудит на уровне единой для всех предприятий отчетной документации, алгоритмы расчетов показателей для которых идентичны. К таким расчетам относятся:

- аудит налогов;

- аудит себестоимости продукции;

- аудит оплаты труда;

- аудит расчетов с кредиторами.

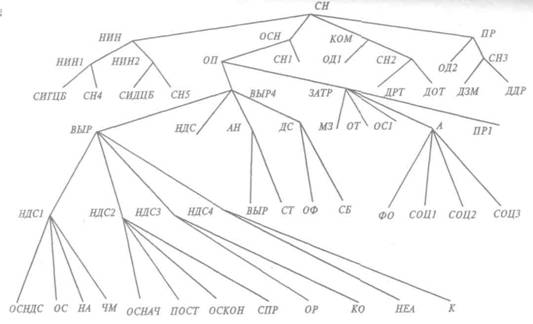

Рис. 2. Граф расчета налога на прибыль

Технология проектирования этих систем основана на графическом представлении последовательности расчетов показателей (рис. 2), предназначенных для аудита налогов.

Часть информации находится в общесистемных файлах, часть – в первичных документах, а около трети данных – в файлах с условно-постоянной информацией (ставки налогов, амортизационных отчислений и пр.). Перечень основных ставок налогов, используемых для задачи, приведен в табл. 3.

Таблица 3. Файл ставок налогов

| Код файла | № пп. | Наименование реквизита | Условное обозначение |

| CTN | 1 | Ставка налога на основную деятельность | СН1 |

| 2 | Ставка налога на коммерческую деятельность | СН2 | |

| 3 | Ставки налога на прочие виды деятельности: зрелищные мероприятия природоохранные мероприятия вложения в науку, культуру, помощь инвалидам | СН3 СН31 СН32 СІІ33 | |

| 4 | Ставка налога на инвестиции в государственные ценные бумаги | СН4 | |

| 5 | Ставка налога на инвестиции в прочие ценные бумаги | СН5 | |

| 6 | Ставка налога для акцизной номенклатуры | СТ | |

| 7 | Ставка банка | СБ | |

| 8 | Ставка отчислений на соцстрах | СОЦ1 | |

| 9 | Ставка отчислений на социальные нужды | СОЦ2 | |

| 10 | Ставка отчислений на медицинские нужды | СОЦ3 | |

| 11 | Обратный коэффициент | КО | |

| 12 | Коэффициент отчислении НДС на нематериальные активы | К |

Похожие работы

... много требований, близких к требованиям раздела 3 отечественного Правила (стандарта). Некоторые особенности аудиторского задания, которые предписывается оговаривать в общем плане аудита международным стандартом, посвященным планированию, почему-то не нашли места в российском аналоге. Например, в МСА рекомендуется обязательно отразить при планировании, выполняется ли для проверяемого предприятия ...

... в иностранных банках, а также стремится выйти на международные рынки и обеспечить котировку собственных акций на западных биржах, то неизбежно встает задача получения финансовой отчетности, соответствующей международным стандартам. Требования западных партнеров к прозрачности деятельности компании обычно подразумевают ведение учета по МСФО. Чтобы пройти аудит по МСФО, необходимо соблюсти ...

... главной книги и регистры бухгалтерского учета; - выборочно первичные документы, необходимые для выполнения проверки. II. Аналитическая часть Отчет аудиторской фирмы «Сельхозтехника» Нами проведен аудит бухгалтерской отчетности ООО «Сельхозтехника» за 2002 год. 2. При планировании и проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено состояние внутреннего ...

... местного самоуправления и судебных органов. 4. Порядок составления аудиторского заключения Рекомендации в отношении формы и содержания аудиторского заключения, которое выдается в результате аудиторской проверки финансовой отчетности субъекта, проведенной независимым аудитором, предоставляют Международные стандарты, МСА 700 R «Отчет (заключение) независимого аудитора по полному комплекту ...

0 комментариев