Навигация

3. Налоговая отчетность

Налоговая декларация — основной документ налоговой отчетности.

Согласно ст. 80 НК РФ налоговая декларация — это письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, а также о других данных, связанных с исчислением и уплатой налога[10].

Налоговая декларация представляется всеми налогоплательщиками по каждому взимаемому с них налогу и сбору в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством РФ. Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее представления. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитан. цию о приемке в электронном виде.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налоговая декларация представляется в установленные законодательством о налогах и сборах сроки.

До 1 июля 2004 г. формы налоговых деклараций разрабатывались и утверждались:

—по федеральным налогам — МНС России;

—по региональным и местным налогам — соответствующими подразделениями МНС России.

К декларации прилагается инструкция по ее заполнению. Инструкции по заполнению Налоговых деклараций по федеральным, региональным и местным налогам издавались МНС России по согласованию с Минфином России, если иное не было предусмотрено законодательством о налогах и сборах.

Федеральным законом от 29.06.2004 № 58-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления» полномочия по утверждению форм налоговых деклараций и порядка их заполнения переданы Минфину России[11]. В соответствии со ст. 78 указанного Федерального закона нормативные правовые акты федеральных органов исполнительной власти, принятые до вступления в силу данного Федерального закона, впредь до признания их утратившими силу или принятия соответствующих нормативных правовых актов уполномоченными федеральными органами исполнительной власти.

Формы налоговой декларации меняются довольно часто, что обусловлено, как правило, изменениями в соответствующих главах НК РФ. Приказом МНС России от 01.09.2003 № БГ-3-06/484 утверждены требования к формированию налоговых деклараций. В соответствии с требованиями налоговая декларация включает:

Титульный лист;

Раздел 1 декларации, содержащий информацию о суммах нало-ежащих уплате в бюджет, по данным налогоплательщика;

Разделы декларации, которые содержат основные показатели ции, участвующие в контрольных соотношениях и используе-исчисления налога, а также необходимые для формирования статистической отчетности налоговых органов;

Разделы (приложения) декларации, содержащие дополнительные об отдельных показателях, используемых при исчислении (при необходимости).

В инструкциях по заполнению налоговых деклараций предусматривают соответствующие разделы, определяющие порядок уплаты налога, с учетом специфики, установленной законодательством о соответствующих налогах и сборах либо нормативными актами МНС России.

При обнаружении налогоплательщиком в поданной им налоговой декларации неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые дополнения и изменения в налоговую декларацию.

Заключение

Бухгалтерская отчетность представляет собой единую систему показателей, полученных на основе данных бухгалтерского учета, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности за отчетный период.

По видам отчетность делится на бухгалтерскую, статистическую, управленческую и налоговую. По периодичности составления различают промежуточную и годовую бухгалтерскую отчетность. Промежуточная включает отчетность за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Промежуточную бухгалтерскую отчетность также называют периодической бухгалтерской отчетностью. Годовая отчетность – это отчеты за год.

По степени обобщения отчетных данных выделяют индивидуальную бухгалтерскую отчетность и консолидированную финансовую отчетность. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций, для этого используют специальные формы бухгалтерской отчетности, их 6:

- Бухгалтерский баланс ( форма N 1)

- Отчет о прибылях и убытках ( форма N 2 )

- Отчет о движении капитала (форма N 3)

- Отчет о движении денежных средств (форма N 4)

- Приложение к бухгалтерскому балансу (форма N 5)

- Отчет о целевом использовании полученных средств (форма N 6)

Анализ данных бухгалтерской отчетности позволяет определить истинное имущественное и финансовое состояние предприятия.

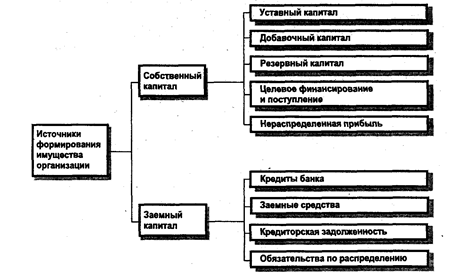

По данным бухгалтерской отчетности устанавливается излишек или недостаток источников средств для формирования запасов и затрат, при этом имеется возможность определить обеспеченность предприятия собственными, кредитными и другими заемными источникам, поэтому, нужно отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации.

Для того чтобы информация, содержащаяся в отчетности, была необходимой пользователям, она должна отвечать еще следующим качественным критериям. Это - понятность, существенность, нейтральность, сопоставимость. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

Использование в анализе неполных или искаженных данных может нанести вред больший, чем их отсутствие.

Список используемой литературы

1. Налоговый кодекс Российской Федерации (часть первая). Федеральный закон №146 – ФЗ от 31.07.98 г. (в ред. от 07.07.2003 г.)

2. О бухгалтерском учете: Федеральный закон № 129-ФЗ от 21.11.96 г. (в ред. от 30.06.2003 г.).

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Приказ Минфина РФ №43н от 06.07.99 г.

4. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности. Приказ Минфина РФ №81 от 28.07.95 г.

5. Анализ бухгалтерской (финансовой) отчетности внешними пользователями: учебное пособие/ К.К. Арабян – М.: КНОРУС, 2008 – 304с.

6. Бухгалтерская (финансовая) отчетность: Учеб. пособие /Под ред. В.Д. Новодворского. – М.:ИНФРА-М,2003. – 464с.

7. Ерофеева В.А. Бухгалтерская (финансовая) отчетность. – М.: Юрайт-Издат., 2005 – 368с.

8. Комментарии к международным стандартам финансовой отчетности / Под ред. Палия В.Ф. – М.:ИНФРА – М,1999. – 472с.

9. Карпова Т.Н. Управленческий учет: Учебник для вузов. - М.: ЮНИТИ, 2000. - 350 с.

10. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учеб. пособие для вузов. — М.: Аудит, ЮНИТИ, 1996. - 638 с.

11. Управленческий учет: Учеб. пособие / Под ред. А.Д. Шеремета. М.: ИД ФБК ПРЕСС, 2002.

[1] Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 23.11.2009) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996)

[2] Положение по бухгалтерскому учету. – 8-е изд., перераб. и доп. – М.: Проспект, 2008. – 192 с.

[3] Астахов В.П. Теория бухгалтерского учета. М.,2008- С.293

[4] Воронина Л.И. Основы бухгалтерского учета и аудита. М., 2007 - С.163.

[5] Документ утрачивает силу с 1 января 2011 года в связи с принятием Федерального закона от 30.12.2008 N 307-ФЗ.

[6] Федеральный закон от 26.12.1995 N 208-ФЗ(ред. от 27.12.2009)"Об акционерных обществах"(принят ГД ФС РФ 24.11.1995).

[7] Бухгалтерская (финансовая) отчетность, Ерофеева В.А., М.: Юрайт – Издат,2005 – 17С.

[8] Приказ Минфина РФ от 30.12.1996 N 112(ред. от 12.05.1999)"О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности"

[9] Приказ Минфина РФ от 22.07.2003 N 67н (ред. от 18.09.2006)"О формах бухгалтерской отчетности организаций"

[10] "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(принят ГД ФС РФ 16.07.1998)(ред. от 29.12.2009)(с изм. и доп., вступающими в силу с 29.01.2010)

[11] Федеральный закон от 29.06.2004 N 58-ФЗ(ред. от 27.12.2009)"О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления"(принят ГД ФС РФ 11.06.2004)

Похожие работы

... производят записи на счетах по учету капитальных вложений, определяют финансовый результат от деятельности предприятия и закрывают счет 46 "Реализация продукции (работ, услуг)", распределяют прибыль и закрывают счет 80 "Прибыли и убытки". 2.2. Порядок составления и представления бухгалтерской отчетности. Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм ...

... о состоянии средств и их источниках в статике, отчет о прибылях и убытках характеризует динамику хозяйственного процесса. ГЛАВА 3.АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ. Изучение финансовой отчетности предприятия – необходимая составляющая финансового анализа. Для многих участников рыночных отношений, финансовая отчетность является основным доступным источником экономической информации о ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменение финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. 3 Раскрытие информации в бухгалтерской (финансовой) отчетности ОАО «Оренбургэнерго» Практически все показатели, отраженные в бухгалтерской ( ...

0 комментариев