Навигация

Первичные документы по учету материалов

43430

знаков

1

таблица

0

изображений

Федеральное агентство по образованию Российской Федерации

Пензенский Государственный Университет

Факультет заочного обучения

Кафедра бухгалтерского учета

Контрольная работа

по дисциплине

«Бухгалтерский учет»

Выполнила: ст. гр.04ЗЭИ61,

Прохорова Ю.А.

Проверила: Свиридова Н.В.

Пенза 2008г.

1. Требования, предъявляемые к оформлению первичных учетных документов. Классификация первичных учетных документов

1.1 Требования, предъявляемые к оформлению документов

Первоначально информация о совершенных хозяйственных операциях должна отражаться в первичных учетных документах. Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

К оформлению первичных учетных документов предъявляются следующие требования:

1) Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Основные требования, предъявляемые к учетным документам, приведены в ст.9 Федерального Закона № 129-ФЗ "О бухгалтерском учете".

С 1 января 1999 г. организации применяют формы первичных учетных документов, содержащихся в Альбоме новых унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 30.10.97 г. № 71а.

Унифицированные формы первичных документов должны применятся в организации без изменений. Формы первичных документов, не предусмотренных альбомами унифицированных первичных документов, разрабатываются организацией самостоятельно. При этом они должны содержать все необходимые реквизиты.

Наряду с унификацией важное значение имеет стандартизация документов, т.е. установление одинаковых стандартных размеров бланков типовых документов.

2) Первичные документы должны содержать обязательные реквизиты (наименование документа; дату составления; название организации, от имени которой составлен документ; содержание хозяйственной операции; денежные и натуральные измерители хозяйственных операций; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, и их личные подписи).

Перечень лиц, имеющих право подписи первичных документов, утверждается руководителем организации по согласованию с главным бухгалтером.

В зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

3) Первичные учетные документы должны быть составлены в момент совершения операции, в некоторых случаях – непосредственно после ее окончания.

4) Качество заполнения первичных документов должно обеспечивать сохранность записей в течение времени, установленного для их хранения в архиве.

5) Запись в документах делают шариковой ручкой или машинописным способом. В денежных документах сумму указывают цифрами и прописью. Документы должны быть оформлены аккуратно, текст и цифры написаны (напечатаны) четко и разборчиво. Если при заполнении документа была допущена ошибка, существует несколько методов ее исправления. Исправление ошибочно сделанных записей в регистрах бухгалтерского учета производится одним из следующих способов:

• корректурным способом: ошибочно сделанная запись аккуратно зачеркивается, делается правильная запись и подписывается бухгалтером с указанием даты. Этот метод применяется, когда ошибка сделана в одном из регистров и обнаружена до подсчета итоговых сумм.[4]

Затем правильный текст или сумму повторяют на полях документа и заверяют подписью лица, оформляющего документ. Текст оговорки таков:

Написанному в исправлении ошибки верить

(новый текст или сумма)

Дата Подпись

• способом дополнительной проводки: дополнительная проводка составляется, если фактически разнесенная в учетные регистры сумма меньше правильной. При этом оформляется бухгалтерская справка с указанием на то, какая ошибка исправляется и где искать первичный документ, который является основанием. При мемориально-ордерной форме учета для дополнительных проводок составляется мемориальный ордер. Этот способ применяется в том случае, когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета итогов;

• способом "красное сторно": в случае, если операция записана в большей сумме, чем следовало, или по счетам разнесена ошибочная бухгалтерская запись, то при подсчете итогов излишне записанная сумма вычитается;

• способом обратной проводки: для исправления проводки (как правило, ошибочно сделанной в прошлом отчетном периоде) делают запись обратной корреспонденцией.

В некоторых документах, например, в приходных и расходных кассовых ордерах, исправления делать не разрешается.

Похожие работы

... по оборудованию складских помещений; 13) Отсутствие утвержденных норм запаса, расхода материально-производственных запасов; 14) Несоблюдение норм материально-производственных запасов. Глава III. Аудит учета материалов 3.1 Расчет уровня существенности Таблица 1 Значения показателей бухгалтерской отчетности Показатели Предыдущий год (на нач. года), тыс. руб. Отчетный год (на ...

... наличие, состояние и оценка имущества и обязательств. Данный документ не разработан и не утвержден в учетной политике ЗАО «Ххх». 3. СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх» 3.1 Организация первичного бухгалтерского учета Как известно, начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных ...

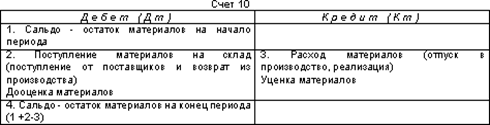

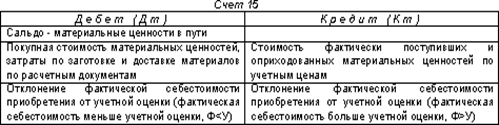

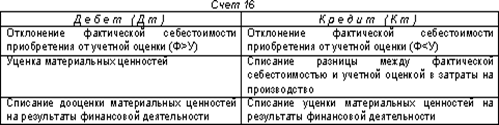

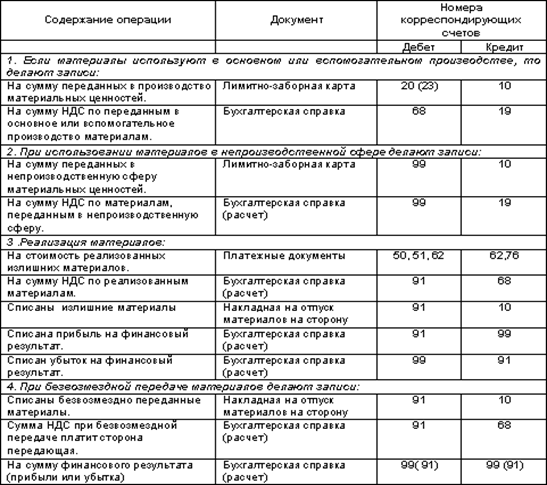

... первичных документов: приходного ордера, доверенности, акта о приемке материалов, лимитно-заборной карты, требований, накладной на внутреннее перемещение, накладной на отпуск материалов, карточки складского учета материалов, ведомости учета остатков материалов на складе. Унифицированные первичные учетные документы утверждены Постановлением Госкомстата РФ от 30.10.97 № 71а «Об утверждении ...

... . Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а ...

0 комментариев