Навигация

Подготовка и составление общего плана

21780

знаков

2

таблицы

0

изображений

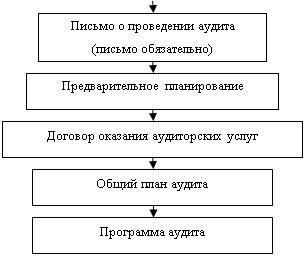

3.2 Подготовка и составление общего плана

Начиная разработку общего плана и программы, аудиторская организация должна основываться на предварительных знаниях об экономическом субъекте, а также на результатах проведенных аналитических процедур.

С помощью проведения аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур следует варьировать в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

В процессе подготовки общего плана и программы аудиторская организация оценивает эффективность системы внутреннего контроля и производит оценку ее риска (контрольного риска). Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации, а также выявляет такую информацию. Оценивая эффективность системы внутреннего контроля, аудиторская организация должна собрать достаточное количество доказательств. Если аудиторская организация решает положиться на систему внутреннего контроля и систему бухгалтерского учета для получения достаточной степени уверенности в достоверности бухгалтерской отчетности, она должна соответствующим образом скорректировать объем предстоящего аудита.

При подготовке общего плана и программы аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя риск, аудиторская организация определяет внутрихозяйственный риск бухгалтерской отчетности и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С помощью установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение риска и уровня существенности, установленные при планировании.

Составляя общий план и программу, аудиторской организации следует учитывать степень автоматизации обработки учетной информации, что также позволит ей точнее определить объем и характер процедур.

Аудиторская организация может согласовать с руководством проверяемого экономического субъекта отдельные положения общего плана и программы аудита. При этом она является независимой в выборе приемов и методов аудита, отраженных в общем плане и программе, но несет полную ответственность за результаты своей работы в соответствии с общим планом и программой.

Результаты проводимых организацией процедур при подготовке общего плана и программы следует детально документировать, так как данные результаты являются основанием для планирования аудита и могут использоваться в течение всего процесса проверки.

В общем плане организация должна предусмотреть сроки и составить график проведения аудита, подготовки отчета и аудиторского заключения. В процессе планирования затрат времени аудитору необходимо учесть:

-- реальные трудозатраты;

-- расчет затрат времени в предыдущем периоде (в случае проведения повторного аудита) и его связь с текущим расчетом;

-- уровень существенности;

-- проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков. В случае решения провести выборочный аудит формируется выборка в соответствии с Правилом (Стандартом) « Аудиторская выборка».

Составной частью общего плана являются положения по планированию управления и контроля качества выполняемого аудита. В общем плане рекомендуется предусмотреть:

а) формирование группы, численность и квалификацию аудиторов, привлекаемых к проведению работы;

б) распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам;

в) инструктирование всех членов команды об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита;

г) контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, за ведением ими рабочей документации и надлежащим оформлением результатов аудита;

д) разъяснение руководителем методических вопросов, связанных с практической реализацией аудиторских процедур;

е) документальное оформление особого мнения члена аудиторской группы (исполнителя) при возникновении разногласий в оценке того или иного факта между руководителем группы и ее рядовым членом.

Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения аудита.

3.3 Подготовка и составление программы аудита

Подготовка программы аудита конкретного субъекта осуществляется на основании общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для реализации плана аудита.

Программы аудиторских процедур по существу составляются ведущими аудиторами (руководителями аудиторских групп) или старшими аудиторами для каждой области аудита и документируются во "Вспомогательных программах аудита".

Все бланки программ размножаются в необходимом количестве экземпляров и нумеруются в правом верхнем углу в соответствии с номером того подраздела раздела, в котором они будут расположены в аудиторском файле.

Тесты средств контроля составляются только руководителем аудиторской проверки. Они документируются в рабочих бумагах аудитора (бланках) "Проверка средств внутреннего контроля".

Бланки размножаются в необходимом количестве экземпляров и нумеруются в правом верхнем углу в соответствии с номером того подраздела раздела, в котором они будут расположены в аудиторском файле.

При включении в программу аудита аналитических процедур их выполнение и результаты документируются в Бланках "Документирование".

По окончании процесса планирования аудита заполненные бланки проверяются и подписываются руководителем проверки.

В процессе аудита могут возникнуть основания для пересмотра отдельных положений общего плана аудита. Вносимые в план изменения, а также причины изменений документируются в рабочих документах, а в бланках делается ссылка на эти рабочие документы аудитора.

В зависимости от изменения условий проведения аудита и результатов аудиторских процедур программа аудита может пересматриваться. Причины и результаты изменений отражаются в рабочих бумагах аудитора.

Заключение

Каждый хозяйствующий субъект, находящийся в определённых экономических взаимоотношениях, заинтересован в получении достоверной информации о своих партнёрах. Владелец бизнеса заинтересован в том, чтобы вкладчики, инвесторы, государство, т.е. лица, от которых зависит дальнейшее развитие деятельности, были уверены в объективности информации. Что касается пользователей информации, то они часто не имеют специальных навыков для проверки достоверности информации или времени и материалов для такой проверки. Поэтому основная цель аудита состоит в полной и всесторонней оценке деятельности объекта и платёжеспособности, достоверности показателей бухгалтерского баланса и финансовой отчётности, основываясь на принципах достаточности и убедительности аудиторских доказательств.

В данном контексте становиться очевидной необходимость тщательного предварительного планирования аудиторской проверки, чтобы получить необходимый объём аудиторских доказательств при оптимальных затратах времени на проверку.

Приложение

План аудита

| Название клиента, ОПФ | ООО "Галактика" |

| Номер и дата договора на аудит | N 11 от 14 октября 2005 г. |

| Период аудита | 2005 г. |

| Менеджер проекта - Руководитель аудиторской группы, Ф.И.О. | Сенькин И.С. |

| Период проведения аудиторской проверки | с 10 по 20 марта 2006 г. |

Общее время на проведение аудита 85 раб. часов

| Этапы выполнения аудита/ Область аудита | Объем аудиторскойвыборки в % | Планируемоевремя на проверку (в рабочихчасах) | Исполнитель,Ф.И.О. | Факт. время напроверку(рабочихчасов) |

| 1 | 2 | 3 | 4 | 5 |

| I этап. Планирование | ххх | 2 | 2 | |

| II этап. Сбор аудиторских доказательств, всего | ххх | 59 | ххх | 59 |

| 1. Внеоборотные активы | 2 | 2 | ||

| 2. Запасы (материалы) | 4 | 4 | ||

| 3. Расходы на продажу. Затраты в производстве | 4 | 4 | ||

| 4. Товары, готовая продукция | 6 | 6 | ||

| 5. Денежные средства и документы | 6 | 6 | ||

| 6. Финансовые вложения | 0 | 0 | ||

| 7. Расчеты с поставщиками | 4 | 4 | ||

| 8. Расчеты с покупателями | 4 | 4 | ||

| 9. Займы, кредиты | 1 | 1 | ||

| 10. Расчеты с прочими дебиторами и кредиторами | 2 | 2 | ||

| 11. Формирование и оплата Уставного капитала | 1 | 1 | ||

| 12. Расчеты по налогам и сборам (НДС, налог на прибыль, имущ-во) | 8 | 8 | ||

| 13. Расчеты по заработной плате и ЕСН | 6 | 6 | ||

| 14. Резервы и прочие расчетные счета | 0 | 0 | ||

| 15. Расходы и доходы будущих периодов | 1 | 1 | ||

| 16. Финансовые результаты | 6 | 6 | ||

| 17. Договорные отношения с контрагентами (юрист) | 4 | 4 | ||

| 18. Дополнительные (специальные) задания: | ||||

| III этап. Завершение аудита | ххх | 24 | ххх | 24 |

| 1. Составление итоговых документов | 16 | 16 | ||

| 2. Внутрифирменный контрольитоговых документов | 4 | 4 | ||

| 3. Окончательное оформлениеитоговых документов | 4 | 4 | ||

| Всего | ХХХ | 85 | ХХХ | 85 |

Похожие работы

... аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета и аудиторского заключения. В разделе "Планирование работы" МСА 300 указано, что объем планирования аудита в основном зависит от размеров экономического субъекта, сложности аудиторской проверки, уровня квалификации лиц, принимающих участие в аудите. Важной ...

... всем казахстанским аудиторским организациям необходимо регламентировать порядок определения уровня существенности, установить систему базовых показателей и порядок нахождения уровня существенности. 5. Планирование аудиторской проверки материальных запасов на предприятии Рудник Кусмурын Руководством ПО Карагандацветмет, подразделения ТОО «Корпорации Казахмыс» решено было провести аудит ...

... в виде задач и прав СВА, дает нам возможность лучше понять ее место и значение в организации предприятия, а отраженная законодательная и нормативно-правовая база призвана обеспечить единообразное понимание и соблюдение единых принципов контроля в организации. Организация службы внутреннего аудита. 2.1. Структура и состав подразделения службы внутреннего аудита. Структура службы внутреннего ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

0 комментариев