Понятие, цели, задачи и права службы внутреннего аудита

Место внутрифирменного аудита в системе управления организацией

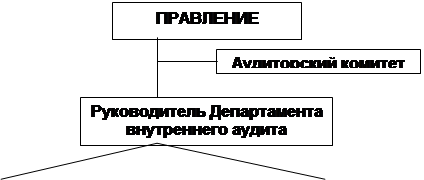

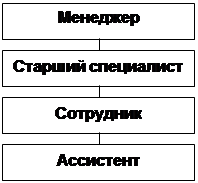

Структура и состав подразделения службы внутреннего аудита

Специалисты по налогообложению, по правовым вопросам, по финансовым вопросам

Планирование внутреннего аудита и другая подготовительная работа (о чем было сказано выше)

Навигация

Организация службы внутреннего аудита на предприятии

Организация службы внутреннего аудита на предприятии

68595

знаков

2

таблицы

0

изображений

Всероссийский заочный финансово-экономический институт

Кафедра Аудита

Курсовая работа

Тема: Организация службы внутреннего аудита на предприятии

Выполнил: студент 5-го курса (второе высшее образование) группа 14/2 №00УБД3726 Рахманинов А.В.

Руководитель: Савин А.А.

Москва-2002Содержание

Введение 3

Глава 1. Сущность внутреннего контроля

1.1. Понятие, цели, задачи и права службы внутреннего аудита 4

1.2. Место внутрифирменного аудита в системе управления организацией

и его значение 8

1.3. Законодательные и нормативно- правовые основы организации внутреннего

контроля на предприятии 9

Глава 2. Организация службы внутреннего аудита.

2.1 Структура и состав подразделения службы внутреннего аудита 12

2.2. Планирование внутреннего аудита и подготовка рабочей документации 14

2.3. Методика проведения внутреннего аудита 19

Глава 3. Формирование результатов внутреннего аудита и их значение

3.1. Порядок составления отчета ВА, его согласование и представление руководству 21

3.2. Принятие мер к устранению выявленных аудитором недостатков и нарушений 23

Глава 4. Оценка эффективности системы внутреннего контроля при планировании аудита 25

Заключение 28

Список литературы 30

Введение.

Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением экономического субъекта (административное руководство, менеджмент) и тех кто вкладывает деньги в его деятельность (акционеры, собственники, инвесторы).

Собственники не захотели полагаться на ту финансовую информацию, которую предоставляла им администрация. Это было связано с частым банкротством экономических субъектов, обманом со стороны администрации, что существенно повышало риск финансовых вложений, т.е. акционеры хотели быть уверенны в том, что финансовая отчетность представляемая им администрацией отражает истинное финансовое положение экономического субъекта.

Для проверки правильности финансовой информации и подтверждения финансовой отчетности собственники стали приглашать людей со стороны которым по их мнению можно было доверять. Главными требованиями к ним были независимость и честность. С усложнением ведения бухгалтерского учета необходимым условием стало - хорошая профессиональная подготовка проверяющих.

В России впервые звание аудитора было введено Петром Первым. Эта должность в те времена совмещала в себе обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. В последствии было несколько попыток создания института аудита 1889, 1912, 1928 гг. однако все они были неудачными. И лишь в конце восьмидесятых начале девяностых годов становление рыночной экономики в России привело к появлению значительного числа предприятий, форм и организаций акционерного типа, что потребовало в свою очередь возрождения, по аналогии с мировым опытом, аудиторского дела, связанного с проведением независимого финансового контроля их деятельности и оказанием консультативных услуг по улучшению финансового состояния.

Со временем система контроля стала не только внешней, но и внутренней, включающая в себя внутренний аудит. Однако деятельность была затруднена из-за отсутствия положений о службе внутреннего аудита, а также финансовых трудностей в содержании целого отдела с высококвалифицированными специалистами, требующими адекватной оплаты своего труда. Тем не менее затраты на организацию и проведение внутрихозяйственного контроля относительно небольшие. Это достигается привлечением к контролю специалистов самой фирмы, которые в процессе проведения проверок не только выявляют недостатки, но и повышают свою профессиональную подготовку, большей частью это относится к малым предприятиям, в крупных и средних организациях все чаще служба внутреннего контроля представлена отдельной штатной единицей.

Функционирование предприятий в условиях предпринимательства объективно обусловило создание в аппарате управления службы внутреннего аудита. В задачи внутреннего аудита входит создание системы внутреннего контроля, необходимой для осуществления компетенции, прав и ответственности органов управления и должностных лиц, а также четкой системы экономической ответственности должностных лиц и специалистов предприятия.

Глава 1. Сущность внутреннего контроля.

Похожие работы

... АСУ и в частности использование математического обеспечения для выполнения аналитических и логических операций, применение диалогового режима "человек - машина" и др. Требования системы внутреннего контроля на предприятии не зависят от системы бухгалтерского учета в целом, а распространяются как на рабочие, совершаемые вручную, операции, так и на обработку документов при помощи электронной ...

... Внутренний аудит направлен на создание и поддержание надежной и эффективной системы внутреннего контроля в компании и выявление и уменьшение разного рода рисков для компании. В этом случае службу внутреннего аудита возглавляет, как правило, директор, который отчитывается перед Президентом или Правлением компании и Аудиторским комитетом. В некоторых случаях директор по внутреннему аудиту может ...

... нужном уровне. Организация эффективно функционирующей системы внутреннего аудита — это сложный многоступенчатый процесс, состоящий из нескольких этапов. Одним из наиболее важных этапов организации внутреннего аудита на предприятии является разработка регламентов. К ним относятся такие документы внутрихозяйственного регулирования, как Положение о службе внутреннего аудита, должностные инструкции ...

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

0 комментариев