Навигация

Подоходный налог в Казахстане

36288

знаков

6

таблиц

0

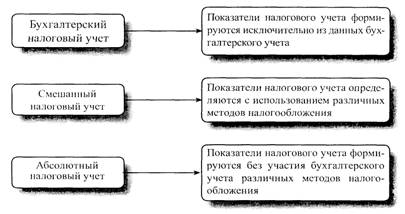

изображений

ВВЕДЕНИЕ

Налоговое законодательство Республики Казахстан состоит из Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (далее Налоговый кодекс), а также других нормативных правовых актов. Ни на кого не может быть возложена обязанность по уплате налогов и других обязательных платежей в бюджет, не предусмотренных Налоговым кодексом, все налоги и другие обязательные платежи в бюджет устанавливаются, вводятся, изменяются или отменяются в порядке и на условиях, установленных Налоговым кодексом.

Налоги - это обязательные платежи, устанавливаемые государством и взимаемые в определенных размерах и в установленные сроки.

Налоговым обязательством признается обязательство налогоплательщика перед государством, возникающее в соответствии с налоговым законодательством.

Налоговое обязательство по уплате налогов и других обязательных платежей в бюджет исполняется в тенге, за исключением случаев, когда законодательными актами Республики Казахстан и положениями контрактов на недропользование предусмотрена натуральная форма уплаты или уплата в иностранной валюте.

Налогоплательщики, в силу исполнения налоговых обязательств, обязаны определять объекты налогообложения и объекты, связанные с ним, исчислять налоги и другие обязательные платежи в бюджет от определенной за налоговый период налогооблагаемой базы по установленным налоговым ставкам, составлять налоговую отчетность и предоставлять ее в налоговые органы. При этом: объектами налогообложения и объектами, связанными с налогообложением, являются имущество и действия, с наличием которых у налогоплательщика возникает налоговое обязательство;

налоговая база представляет собой стоимостную, физическую базу или иные характеристики объекта налогообложения и объекта, связанного с налогообложением, на основе которых определяются суммы налогов и других обязательных платежей, подлежащих уплате в бюджет;

налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая ставка устанавливается в процентах или в абсолютной сумме на единицу измерения налоговой базы;

налоговый период - это период времени, установленный применительно к отдельным налогам и другим обязательным платежам согласно Налоговому кодексу, по окончании которого определяется налоговая база и исчисляется сумма налогов и других обязательных платежей, подлежащих уплате в бюджет.

Налоговое законодательство в Республике Казахстан строится по методу начисления налогового учета, согласно которому независимо от времени оплаты доходы и расходы учитываются с момента выполнения работ, предоставления услуг, отгрузки товаров с целью реализации и оприходования имущества.

Подоходный налог один из распространенных видов налогов, уплачиваемых коммерческими компаниями. Проблемы учета расчетов по этому налогу во многом сходны для разных стран.

Общий порядок отражения в финансовой отчетности расчетов по налогу на

прибыль предусмотрен МСФО 12 «Налоги на прибыль».

Расчеты предприятий с бюджетом учитываются на счетах подраздела 3100 «Обязательства по налогам» Генерального плана счетов, в который входят счета 3110 «Корпоративный подоходный налог, подлежащий уплате», 3120 «Индивидуальный подоходный налог» и тд.

1. УЧЁТ ПОДОХОДНОГО НАЛОГА

1.1 Индивидуальный подоходный налог

Учет расчетов с бюджетом по индивидуальному подоходному налогу ведут на пассивном счете 3120 «Индивидуальный подоходный налог».

| Плательщики индивидуального | Обьекты налогообложения | Налоговые ставки | Налоговый период |

| Физические лица резиденты Республики Казахстан, имеющие объекты налогообложения | Доходы, облагаемые у источника выплаты (за исключением доходов, не надлежащих налогообложению в соответствии с Налоговым Кодексом) | 1. Доходы в виде дивидендов, вознаграждений (за исключением вознаграждений по договорам накопительного страхования), выигрышей - 12% 2. Доходы адвокатов и частных нотариусов - 10% 3. Прочие доходы. до 15-кратного годового расчетного показателя - 5% с суммы облагаемого дохода; от 15~кратиого до 40-кратного годового расчетного показателя - сумма налога с 15-кратного годового расчетного показателя + 10% с суммы, превышающей его; от 40-крапюго до 600-кратного годового расчетного показателя - сумма налога с 40-кратного годового расчетного показателя + 20% с суммы, превышающей его; cm 600-краггиого и свыше - сумма налога с 600-кратного годового расчетисто показателя + 30% с суммы, превышающей его | Календарный год |

| Доход, не облагаемые у источника выплаты | |||

| Физические лица-нерезиденты Республики Казахстан, имеющие объекты налогообложения | Доходы, облагаемые у источника выплаты, доходы, не облагаемые у источника выплаты (за исключением доходов, не подлежащих налогообложению в соответствии с Налоговым Кодексом) | Налоговый кодекс Раздел 6. |

Сумма индивидуального подоходного налога по доходам работника исчисляется путем применения ставок (в зависимости от размера дохода) к доходу работника, облагаемому у источника выплаты за налоговый год.

При удержании подоходного налога дебетуют счет 3350 «Краткосрочная задолженность по оплате труда» и кредитуют счет 3120 «Индивидуальный подоходный налог

При этом следует отметить, что в соответствии с Законом РК «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам налогообложения» от 23 ноября 2002 года №358-11-3РК, доходы работников облагаемые у источника выплат, не превышающие за год 12-кратного минимального размера заработной платы, установленного Законом РК о республиканском бюджете на соответствующий финансовый год, подлежит обложению по ставке «0» при условии, что среднемесячный доход работников в течение квартала не превышает минимального размера заработной платы.

Исчисление и удержание индивидуального подоходного налога производится не позднее дня выплаты дохода, облагаемого у источника выплаты. Организация производит уплату налога в течение 5 рабочих дней, следующих за последним днём выплаты дохода отчётного месяца, по месту нахождения налогоплательщика.

При перечислении индивидуального подоходного налога в бюджет на основании выписки банка составляется следующая бухгалтерская проводка:

Дебет счёты 3120 «Индивидуальный подоходный налог»

Кредит счёта 1030 «Денежные средства на текущих банковских счетах»

За каждый квартал организации обязаны предоставлять в налоговые органы расчёт по индивидуальному подоходному налогу по выплаченным доходам, облагаемым у источника выплаты, не позднее 15 числа месяца, следующего за отчетным кварталом.

По окончании отчётного года организации предоставляют декларацию по индивидуальному подоходному налогу в налоговые органы по месту регистрационного учета, не позднее 31 марта года, следующего за налоговым годом.

1.2Корпоративный подоходный налог.

Подоходный налог является одним из наиболее существенных видов налогов, уплачиваемых предприятием.

Учет расчетов с бюджетом по корпоративному подоходному налогу ведут на пассивном счете 3110 «Корпоративный подоходный налог, подлежащий уплате».

| Плательщики корпоративного подоходного налога | Объекты налогообложения | Налоговые ставки | Налоговый период |

| Юридические пица, резиденты Республики Казахстан (за исключением Национального Банка и государственных учреждений) | Налогооблагаемый доход | 30% | Календарный год |

| Доход, облагаемый у источника выплаты | 15% | ||

| Юридические лица, резиденты Республики Казахстан, для которых земля является основный средством производства | Налогооблагаемый доход | 10% | Календарный год |

| Юридические лица-нерезиденты, осуществляющие деятельность е Республике Казахстан через постоянное учреждение | Налогооблагаемый доход | 30% | Календарный год |

| Чистый доход | 15% | ||

| Юридические лица-нерезиденты, получающие доходы из источников в Республике Казахстан | Доход, облагаемый у источника выплаты | 15% - дивиденды, доходы от доли участия и вознаграждения, 10% - страховые премии, выплачиваемые по договорам страхования рисков; 5% - страховые премии, выплачиваемые по договорам перестрахования рисков; 5% - доходы oт оказания транспортный услуг в международных перевозках; 20% - прочие доходы |

Основным объектом налогообложения корпоративным подоходным налогом является налогооблагаемый доход, величина которого определяется как разница между совокупным годовым доходом и вычетами (за исключением нерезидентов, не осуществляющих деятельность через постоянное учреждение):

Налогооблагаемый доход = Совокупный годовой доход - Вычеты

Совокупный годовой доход. К совокупному годовому доходу относятся все виды доходов налогоплательщика, включая доходы: от реализации товаров (работ, услуг); от прироста стоимости при реализации здании, сооружений, строений, а также активов, не подлежащих амортизации; от списания обязательств; по сомнительным обязательствам; от сдачи в аренду имущества; от снижения размеров созданных провизии банков и организаций, осуществляющих отдельные виды банковских операции; от уступки требования долга; полученные за согласие ограничить или прекратить предпринимательскую деятельность; от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы; от превышения суммы отчислений в фонд ликвидации последствий разработки месторождений над суммой фактических расходов по ликвидации последствий разработки месторождений; получаемые при распределении дохода от общей долевой собственности; присужденные или признанные должником штрафы, пени и другие виды санкций, кроме возвращенных из бюджета необоснованно удержанных ранее штрафов, если эти суммы ранее не были отнесены на вычеты; полученные компенсации по ранее произведенным вычетам; безвозмездно полученное имущество, выполненные работы, предоставленные услуги; дивиденды; вознаграждения; положительная курсовая разница; выигрыши; роялти; превышение доходов над расходами, полученными при эксплуатации объектов социальной сферы.

Из совокупного годового дохода налогоплательщиков подлежат исключению (не учитываются при налогообложении):

— дивиденды, полученные от юридического лица-резидента Республики Казахстан, ранее обложенные у источника выплаты в Республике Казахстан;

— превышение стоимости собственных акций над их номинальной стоимостью, полученное эмитентом при размещении, и прирост стоимости при реализации собственных акций;

— доход от прироста стоимости при реализации акций и облигаций, находящихся в официальных списках "А" и "В" фондовой биржи;

— доходы от операций с государственными ценными бумагами;

— стоимость имущества, полученного в виде гуманитарной помощи в случае возникновения чрезвычайных ситуаций природного и техногенного характера и использованного по назначению;

— стоимость основных средств, полученных на безвозмездной основе государственным предприятием от государственного органа или государственного предприятия на основании решения правительства Республики Казахстан;

— инвестиционные доходы, полученные в соответствии с законодательством Республики Казахстан о пенсионном обеспечении и направленные на индивидуальные пенсионные счета.

Вычеты. Расходы налогоплательщика, связанные с получением совокупного годового дохода, подлежат вычету при определении налогооблагаемого дохода.

Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с получением совокупного годового дохода. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически произведены, за исключением расходов будущих периодов, подлежащих вычету в том налоговом периоде, к которому они относятся.

Вычеты сумм компенсаций при служебных командировках и по представительским расходам. К компенсациям при служебных командировках, подлежащим вычету, относятся:

— фактически произведенные расходы на проезд к месту командировки и обратно,

включая оплату расходов за бронь;

— фактически произведенные расходы на наем жилого помещения, включая оплату расходов за бронь;

— суточные, выплачиваемые за время нахождения в командировке, в размере не более трёх месячных расчетных показателей в сутки в пределах Республики Казахстан;

— суточные, выплачиваемые за время нахождения в командировке за пределами Республики Казахстан, в пределах норм, установленных правительством Республики Казахстан.

Представительские расходы относятся на вычеты в пределах норм, установленных правительством Республики Казахстан:

· Вычет по вознаграждению .

· Вычеты по выплаченным сомнительным обязательствам.

· Вычеты по сомнительным требованиям

· Вычеты по отчислениям в резервные фонды.

· Вычеты по расходам на научно-исследовательские, проектные, изыскательские и опытно-конструкторские работы.

· Вычет расходов по страховым премиям.

· Вычеты расходов на социальные выплаты.

· Вычеты по расходам на геологическое изучение и подготовительные работы к добыче природных ресурсов и другие вычеты недропользователей

· Вычеты по отрицательной курсовой разнице

· Вычет штрафов и пени

· Вычет налогов производится по уплаченным суммам в пределах начисленных, кроме:

— налогов, исключаемых до определения совокупного годового дохода;

— корпоративного подоходного налога и налогов на доходы, уплаченных на территории Республики Казахстан и в других государствах;

— налога на сверхприбыль.

Налоги, уплаченные в текущем налоговом периоде за предыдущий налоговый период, подлежат вычету в том налоговом периоде, в котором произошла их уплата.

· Вычеты по фиксированным активам. Фиксированные активы основные средства и нематериальные активы, учитываемые в бухгалтерском балансе налогоплательщика и используемые для получения совокупного годового дохода.

· Вычеты по расходам на ремонт

При начислении корпоративного подоходного налога дебетуют счет 7710 «Расходы по подоходному налогу» и кредитуют счет 3110 «Корпоративный подоходный налог, подлежащий уплате». Начисление налога производится один раз по итогам года.

Оплата корпоративного подоходного налога в бюджет отражается по дебету счета 3110 «Корпоративный подоходный налог, подлежащий уплате» и кредиту счета 1030 «Денежные средства на текущих банковских счетах».

| № | Наименование хозяйственной операции | Сумма (тенге) | Дебет | Кредит |

| 1 | Начислен корпоративный подоходный налог | 5000 | 7710 | 3110 |

| 2 | Оплата корпоративного подоходного налога в бюджет | 5000 | 3110 | 1030 |

В конце года суммы расходов по подоходному налогу относятся в дебет счета 5610 «Итоговая прибыль (итоговый убыток)» с кредита счета 7710 "Расходы по подоходному налогу".

Похожие работы

... не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО. 2 Учет расчетов с бюджетом по корпоративному подоходному налогу на предприятии 2.1 Расчет корпоративного подоходного налога на предприятии Корпоративный подоходный налог является безэквивалентным платежом, т.е. опосредует одностороннее движение стоимости в денежной форме, не ...

... осуществлении аудита финансовой отчетности). Расчет всех перечисленных сумм расходов, относимых на вычеты постоянному учреждению в Республике Казахстан, прилагается к декларации по корпоративному подоходному налогу. В случае неотражения в финансовой отчетности суммы управленческих и общеадминистративных расходов, подлежащих пропорциональному распределению, такие расходы на вычеты постоянному ...

... предприятии ТОО «Корунд.KZ». Таблица, характеризующая состояние расчетов с бюджетом данного предприятия представлена в Приложении 2. 3 Пути совершенствования учета расчетов с бюджетом по социальному и индивидуальному подоходному налогу Действующим Налоговым законодательством Республики Казахстан предусмотрено исполнение налогового обязательства по составлению и представлению налоговой ...

... бюджетные организации в части доходов, полученных от предпринимательской деятельности; были упорядочены льготы (вместо действовавших ранее 30 осталось 6 льгот) и т.д. Анализ изменений, произошедших в налоговой системе Республики Казахстан в 1994 году, позволяют сделать вывод об их преимущественно фискальном характере. Между тем, несмотря на столь решительные меры, удельный вес налоговых ...

0 комментариев