Доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации

Доходы, полученные за согласие ограничить или прекратить предпринимательскую деятельность

Сомнительные требования

Амортизационные отчисления по фиксированным активам в пределах установленных норм

Другие вычеты по фиксированным активам

Тыс.тенге - 300тыс.тенге = 700 тыс.тенге

Механизм исчисления и сроки уплаты корпоративного подоходного налога

Особенности удержания налога у источника выплаты дохода

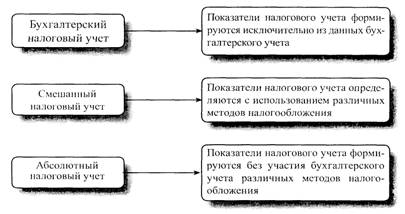

Отражение платежей по корпоративному налогу и налогу у источника выплаты дохода на счетах бухгалтерского учета

Навигация

Корпоративный подоходный налог

Корпоративный подоходный налог

90152

знака

14

таблиц

0

изображений

Корпоративный подоходный налог

1. Особенности формирования совокупного годового дохода

1.1. Плательщики корпоративного подоходного налога

1.2. Cтруктура и состав совокупного годового дохода юридических лиц

1.3. Принципы определения цены товаров (работ, услуг) для целей налогообложения

1.4. Корректировка совокупного годового дохода

2. Определение налогооблагаемого дохода

2.1. Понятие налогооблагаемого дохода и порядок его определения. Вычеты из СГД и механизм их применения

2.2. Корректировка налогооблагаемого дохода

2.3. Порядок переноса убытков в целях налогообложения

3. Механизм исчисления и сроки уплаты корпоративного подоходного налога

3.1. Определение суммы корпоративного подоходного налога и размера авансовых платежей по нему

3.2. Сроки и порядок уплаты корпоративного налога в бюджет

3.3. Особенности удержания налога у источника выплаты дохода

3.4. Администрирование корпоративного подоходного налога

4. Особенности налогообложения отдельных категорий плательщиков

4.1. Налогообложение нерезидентов

4.2. Инвестиционные налоговые преференции

5. Отражение платежей по корпоративному налогу и налогу у источника выплаты дохода на счетах бухгалтерского учета

6. Задачи

7. Тестовые вопросы

1. Особенности формирования совокупного годового дохода

1.1 Плательщики корпоративного подоходного налогаВ части налогообложения доходов юридических лиц за период функционирования суверенного Казахстана, произошло ряд кардинальных изменений, полностью перестроивших механизм исчисления и взимания подоходного налога.

Рассматривая эволюцию системы налогообложения доходов (прибыли) юридических лиц можно отметить следующие основные положения:

¨ произошел переход от налогообложения прибыли к налогообложению совокупного годового дохода юридических лиц, включающего в себя различные виды доходов за отчетный период, исчисленный с нарастающим итогом. Цель такого перехода - расширение налогооблагаемой базы и обеспечение увеличения поступлений в бюджет. Следствием этого перехода стало введение таких понятий как: “совокупный годовой доход”; “налогооблагаемый доход”; “подоходный налог”;

¨ изменен порядок определения статуса юридического лица;

¨ изменена система определения объекта обложения и отнесения затрат на себестоимость; отменено действовавшее ранее положение об отнесении затрат на себестоимость продукции;

¨ был введен общепринятый учет по методу начисления. Налогоплательщики получили право самостоятельного выбора методов бухгалтерского и налогового учета;

¨ юридические лица получили возможность переноса убытков на срок до 3 лет с их погашением за счет чистого дохода;

¨ изменен порядок исчисления амортизационных отчислений, классификация основных средств в целях начисления износа, порядок отчисления средств на ремонт, введено понятие “стоимостной баланс группы”;

¨ установлен отчетный период для уплаты налога - 1 год и ежемесячные авансовые платежи;

¨ определен порядок обложения иностранных юридических лиц и их классификация по признакам резидентства и постоянного учреждения;

¨ введены понятия “месячный расчетный показатель”, “лизинг”, “регистрационный номер налогоплательщика (РНН)”, “сомнительные долги”;

К плательщикам корпоративного подоходного налога относятся юридические лица-резиденты РК, за исключением Нац. Банка РК и гос учреждений, а также юридические лица-нерезиденты, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников в Республике Казахстан (далее по разделу - налогоплательщики).

Не уплачивают корпоративный подоходный налог Национальный Банк Республики Казахстан и государственные учреждения

Объектами обложения корпоративным подоходным налогом являются:

1) налогооблагаемый доход;

2) доход, облагаемый у источника выплаты;

3) чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.

1.2 Cтруктура и состав совокупного годового дохода юридических лиц

Совокупный годовой доход (СГД) юридического лица-резидента состоит из доходов, подлежащих получению (полученных) им в Республике Казахстан и за ее пределами в течение налогового периода.

В совокупный годовой доход включаются все виды доходов налогоплательщика, включая:

1. Доход от реализации товаров (работ, услуг)

Доходом от реализации товаров (работ, услуг) является стоимость реализованных товаров, выполненных работ, предоставленных услуг, за исключением налога на добавленную стоимость и акциза, если иное не предусмотрено законодательством РК по вопросам государственного контроля при применении трансфертных цен.

Доход от реализации товаров (работ, услуг) подлежит корректировке в случаях:

- полного или частичного возврата товаров;

- изменения условий сделки;

- изменения согласованной компенсации за реализованные товары (работы, услуги);

- получения разницы в стоимости реализованных товаров (работ, услуг) при их оплате в тенге.

Корректировка дохода производится по итогам того налогового периода, в котором произошли указанные изменения.

Похожие работы

... не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО. 2 Учет расчетов с бюджетом по корпоративному подоходному налогу на предприятии 2.1 Расчет корпоративного подоходного налога на предприятии Корпоративный подоходный налог является безэквивалентным платежом, т.е. опосредует одностороннее движение стоимости в денежной форме, не ...

... по уплаченным суммам в пределах начисленных, кроме: — налогов, исключаемых до определения совокупного годового дохода; — корпоративного подоходного налога и налогов на доходы, уплаченных на территории Республики Казахстан и в других государствах; — налога на сверхприбыль. Налоги, уплаченные в текущем налоговом периоде за предыдущий налоговый период, подлежат вычету в том налоговом периоде, в ...

... предприятии ТОО «Корунд.KZ». Таблица, характеризующая состояние расчетов с бюджетом данного предприятия представлена в Приложении 2. 3 Пути совершенствования учета расчетов с бюджетом по социальному и индивидуальному подоходному налогу Действующим Налоговым законодательством Республики Казахстан предусмотрено исполнение налогового обязательства по составлению и представлению налоговой ...

... налоговые обязательства - это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами. Отложенные налоговые активы - это суммы налога на прибыль, подлежащие возмещению в будущих периодах в связи с: а) вычитаемыми временными разницами; б) переносом на будущий период неиспользованных налоговых убытков; в) переносом на будущий период ...

0 комментариев