Навигация

Ревизия расчетных операций

45912

знаков

0

таблиц

0

изображений

3.8 Ревизия расчетных операций

Цель ревизии – оценка правильности организаций учета расчетов на предприятии, подтверждение законности образования различных видов дебетовой и кредитовой задолженности, ее достоверности и реальности погашения. Проверка состояния расчетов включает проверку расчетов с поставщиками и подрядчиками, с покупателями и заказчиками, с разными дебиторами и кредиторами по претензиям, с бюджетом, подотчетными лицами и др. проверка состояния расчетов начинается с анализа материалов инвентаризации расчетов. Проверяющий может сам провести контрольную инвентаризацию, встречную проверку документов и регистров учета.

Расчеты с поставщиками и покупателями счет 60. Это наиболее большая группа расчетов. Проверка производится по 2-м направлениям:

- правильность оплаты за мат ценности;

- правильность оприходования мат ценностей.

Источники информации:

- положение об УП;

- БО;

- платежные документы;

- бухгалтерские регистры;

- книга покупок, книга продаж;

- акты, накладные, договора и т.д.

Проверка расчетов предусматривает изучение договоров поставки, сырья, материалов и других хозяйственных договоров.

В ходе проверки решены след задачи:

- проверка правильности оформления первичных документов;

- подтверждение своевременности погашения и правильности отражения на счетах БУ задолжностей;

- оценка правильности оформления и отражения в учете предъявленных претензий;

- обоснованность выделения НДС и др. задачи.

Расчеты с разными дебиторами и кредиторами.

Анализ достоверности и правильности отражения в учете таких операций как: оплата услуг связи, тепло – водоснабжение, коммунальные услуги и по претензиям. Устанавливаются по данным первичных документов и учетных регистров причины и давность возникновения дебетовой и кредитовой задолжности, правильность ее документального оформления, не пропущены ли сроки исковой давности, какие меры принимались для погашения и взыскания задолжности. Проверяется правильность корреспонденции счетов, организация аналитического учета, обоснованность начисления и зачета НДС по этим операциям. Путем изучения первичных документов и учетных регистров по сч73/2 выясняется, не скрываются ли под видом расчетов по претензиям сумма недостач и потерь ТМЦ, не возмещенных в обычном порядке.

Расчеты с бюджетными и внебюджетными фондами.

Здесь проверяется полнота и своевременность перечислений в бюджет, и внебюджетные фонды. Сначала целесообразно выяснить по каким налогам и платежам организации ведет расчеты с бюджетом и внебюджетными фондами. Ознакомиться с рез-ми налоговых проверок и наметить объекты для углубленного изучения.

По каждому налогу следует проверить: правильность применения налоговых ставок, правильность применения льгот и правильность начисления, полноту и своевременность перечисления налоговых платежей. Особое внимание уделяется установлению правильности отнесения налогов на соответствие источники: за счет З.П., прибыли, выручки.

Типичные нарушения:

- неправильное исчисление НОБ;

- неправомерное возмещение НДС;

- неправильное применение льгот;

- нарушение сроков платежей по налогам и т.д.

Расчеты с подотчетными лицами.

Проверка проводится сплошным порядком, при этом обращается внимание на расчет сумм аванса, целевое использование выданных подотчетных сумм, срочность представления авансового отчета, наличие фактов выдачи сумм лицам, не отчитавшимся по предыдущим суммам. Проверяя авансовые отчеты, ревизор устанавливает назначение и фактическое использование сумм, выдаваемых отдельным сотрудникам подотчет, наличие приказов о направлении сотрудников в командировки, правильность оформления и своевременность предоставления авансовых отчетов, наличие по ним оправдательных документов, правильность корреспонденции счетов.

3.9 Ревизия учета готовой продукции

При ревизии учета ГП необходимо изучить:

- метод учета затрат на производство и калькулируемые факты себестоимости, оценить обоснованность выбранного метода и его влияние на - правильность определения себестоимости;

- метод распределения по видам выпускаемой продукции затрат вспомогательного производства;

- методы распределения по видам выпускаемой продукции общепроизводственных и коммерческих расходов;

- способ ведения бух. учета ГП;

- способ списания сч. 26 «Общехозяйственные. расходы»;

- используется ли сч. 37 «Выпуск продукции»;

- способ признания выручки от продажи продукции для целей налога обложения;

- проверить наличие приказа на материально ответственных лиц и договоров на полную материальную ответственность с работниками предприятия.

- ознакомиться с договорами на реализацию ГП;

- проверить наличие и отражение в бух. учете результатов инвентаризации ГП и расчетов с покупателями;

- проверить соответствие данных аналитический и синтетический учета;

При проверке реализации ГП необходимо обратить внимание на следующее:

- заключены ли договоры на поставку ГП контрагентам и правильно ли они оформлены;

- правильность оформления документов на отгрузку ГП;

- проверку достоверности отражения фактической себестоимости отгруженной продукции на основании данных аналитического учета и первичных документов складского учета;

- правильность и своевременность отражения выручки за отгруженную продукцию на сч. 46 «Реализация продукции» на основании первичных документов.

- нет ли в бух. учете фактов отражения реализации, минуя сч.46;

- нет ли сальдо на конец ревизуемого периода по сч.46;

- имеется ли сальдо по сч.43 «Коммерческие расходы» относящееся к остатку нереализованной ГП.

В случаях, когда продукция отпускается покупателям непосредственно со складов, следует обращать внимание на наличие надлежащим образом оформленных доверенностей на ее получение.

Похожие работы

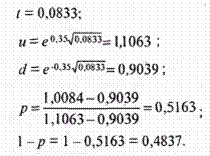

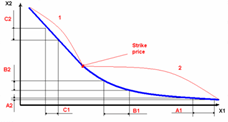

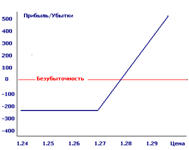

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

0 комментариев