Навигация

Попередній фінансовий аналіз підприємства

58048

знаков

9

таблиц

1

изображение

Зміст

Вступ

1. Попередній фінансовий аналіз підприємства

1.1 Аналіз активів підприємства

1.2 Аналіз пасивів підприємства

2. Аналіз фінансової стійкості

3. Аналіз ліквідності балансу

4. Аналіз фінансових результатів

5. Аналіз коефіцієнтів рентабельності та ділової активності

Висновки

Список використаної літературиВступ

Протягом останніх років тривало становлення ринкової системи господарювання. Активніше здійснювалися економічні реформи, виявлено нові аспекти реформування форм власності і структурної перебудови економіки України.

У сучасних умовах кожне підприємство повинно чітко орієнтуватись у складному лабіринті ринкових відносин, правильно оцінювати виробничий та економічний потенціал стратегію подальшого розвитку, фінансовий стан як свого підприємства, так і підприємств-партнерів.

Фінансовий стан є найважливішою характеристикою надійності підприємства та його ділової активності, гарантом ефективної реалізації економічних інтересів як самого підприємства, так і його партнерів.

Саме тому в об’єктивній оцінці фінансового стану зацікавлені всі суб’єкти ринкових відносин. Інформацію для такої оцінки може надати лише аналіз. Для цього кожен аналітик повинен знати методику та оволодіти прийомами аналізу фінансового стану.

Під фінансовим станом розуміють здатність (спроможність) підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, які необхідні для нормального функціонування підприємства, доцільністю їх розміщення та ефективністю використання, фінансовими взаємовідносинами з іншими юридичними та фізичними особами, платоспроможністю та фінансовою стійкістю.

Метою аналізу фінансового стану є досягнення стабільності та ефективності функціонування підприємства і обґрунтування його фінансової стратегії. Для виконання поставленої мети аналіз фінансового стану має вирішити наступні завдання:

· дати оцінку відповідності між господарськими ресурсами та джерелами їх формування, тобто оцінити структуру балансу;

· вивчити стан та ефективність використання необоротних активів;

· визначити раціональність розміщення та ефективність використання оборотних активів;

· оцінити стан розрахунків з діловими партнерами (дебіторами та кредиторами);

· проаналізувати ефективність використання власного капіталу та виявити резерви його збільшення;

· оцінити доцільність отримання та ефективність використання кредитів банку;

· визначити рівень платоспроможності підприємства та шляхи її підвищення;

· оцінити показники фінансової стійкості підприємства, їх динаміку та відповідальність їх оптимальним значенням;

· виявити резерви зміцнення фінансового стану, обґрунтувати короткострокове та довгострокове прогнозування фінансової стійкості підприємства.

Саме це і є метою даної курсової роботи. Об’єктом же дослідження є підприємство з фінансовою звітністю - ’’Питома вага розділів балансу(у відсотках)’’(табл.1) та ’’Фінансові результати’’(табл.2).

1. Попередній фінансовий аналіз підприємства

1.1 Аналіз активів підприємстваОтже, під фінансовим станом підприємства розуміють ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності, а також своєчасного проведення грошових розрахунків за своїми зобов’язаннями. У ньому знаходять відображення у вартісній формі загальні результати роботи підприємства з управління фінансовими ресурсами. Отже, дамо характеристику фінансових ресурсів підприємства, від яких залежить його загальний фінансовий стан. Для цього розглянемо його фінансову звітність, що подана нам у вигляді табл.1 і табл.2.

Табл.1 Питома вага розділів балансу(у відсотках)(%)

| Показники балансу | На початок періоду | На кінець періоду | Показники балансу | На початок періоду | На кінець періоду |

| Активи | Пасиви | ||||

| І.Необоротні активи | 52 | 48 | Ι. Власний капітал | 56 | 50 |

| ІІ. Оборотні активи | ΙΙ. Довгострокові зобов’язання | 1 | 2 | ||

| 2.1.Запаси | 24 | 18 | |||

| 2.2.Грошові кошти | 10 | 4 | ΙΙΙ. Поточні зобов’язання | 43 | 48 |

| 2.3.Дебіторська заборгованість | 14 | 30 | |||

| Баланс | 100 | 100 | Баланс | 100 | 100 |

За умовою нам дано наступне:

Підсумок балансу на початок періоду: 1991*N/2 (де N – № варіанту) =1991*13/2=12941.5тис. грн.

На кінець періоду рівний: 2316*N/2=2316*13/2=15054 тис. грн.

На базі вище вказаних даних(розрахунків) відповідно до питомої ваги кожного з показників балансу (табл.1) знаходжу їх абсолютні величини(тис. грн.) ,а також зміни відносно початку періоду, і вношу до табл.3 і табл.4. Вони, а також дані табл.2 є джерелами інформації для проведення аналізу фінансового стану підприємства.

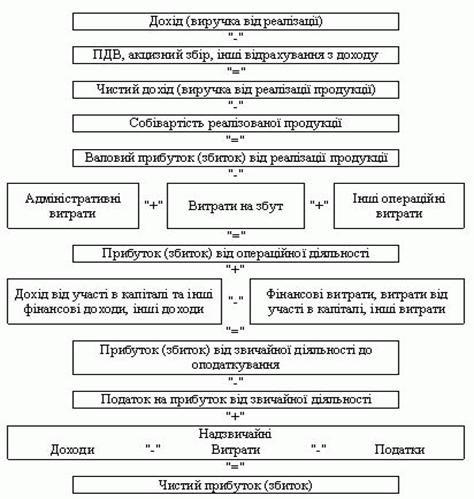

Дані табл.2. знаходимо наступним чином :

Оскільки податок на додану вартість становить 20% від доходу від реалізації продукції (робіт, послуг) , то сума податку становить:

На початок періоду :14579.5*0.2=2915.9 тис. грн.

На кінець періоду: 15925*0.2=3185 тис. грн.

Чистий дохід (виручка) від реалізації продукції (робіт, послуг),ЧД, знаходимо за формулою: Дохід від реалізації продукції – Податок на додану вартість. Отже,

На початок періоду: ЧД=14579.5-2915.9=11663.6 тис. грн.

На кінець періоду: ЧД=15925-3185=12740 тис. грн.

Валовий прибуток знаходимо наступним чином: Чистий дохід від реалізації продукції – Собівартість реалізації продукції. Тому, його сума становить:

На початок періоду: 11663.6-8385=3278.6 тис. грн.

На кінець періоду: 12740-12350=390 тис. грн.

Фінансові результати від операційної діяльності (П)=(Валовий прибуток + Інші операційні доходи) – (Адміністративні витрати + Витрати на збут + Інші операційні витрати).

Звідси На початок періоду П=(3278.6+3) – (260+572+10)=2439.6 тис грн.

На кінець періоду П=(390+2) – (325+624+8)= - 565 тис. грн.

Всі результати розрахунків вносимо до табл.2.

Табл.2 Фінансові результати

| Показники фінансових результатів | Значення показника на початок періоду, тис. грн. | Значення показника на кінець періоду, тис. грн. |

| 1.Дохід (виручка ) від реалізації продукції, Д | 2243*0.5*N = 14579,5 | 2450*0.5*N =15925 |

| 2. Податок на додану вартість | 2915.9 | 3185 |

| 3. Чистий дохід (виручка ) від реалізації продукції (робіт, послуг),ЧД | 11663.6 | 12740 |

| 4. Собівартість реалізації продукції (робіт, послуг )ЧД | 1290*0.5*N = 8385 | 1900*0.5*N = 12350 |

| 5. Валовий прибуток або збиток | 3278.6 | 390 |

| 6. Інші операційні доходи | 3 | 2 |

| 7. Адміністративні витрати | 200*0.1*N = 260 | 250*0.1*N = 325 |

| 8. Витрати на збут | 220*0.2*N = 572 | 240*0.2*N = 624 |

| 9. Інші операційні витрати | 10 | 8 |

| 10. Фінансові результати від операційної діяльності (прибуток або збиток) П | 2439.6 | -565 |

Табл.3 Активи підприємства

| Актив | Абсолютні величини, тис. грн. | Відносні величини | Зміни | |||

| На початок періоду | На кінець періоду | На початок періоду | На кінець періоду | В абсолютних величинах, тис. грн. | У відносних величинах | |

| 1.Необоротні активи | 6729.58 | 7225.92 | 52 | 48 | 496.34 | -4 |

| 2.Оборотні активи | 6211.92 | 7828.08 | 48 | 52 | 1616.16 | +4 |

| 2.1.Запаси | 3105.96 | 2709.72 | 24 | 18 | -396.24 | -6 |

| 2.2.Грошові кошти | 1294.15 | 602.16 | 10 | 4 | -691.99 | -6 |

| 2.3.Дебіторська заборгованість | 1811.81 | 4516.2 | 14 | 30 | 2704.39 | +16 |

| Баланс | 12941.5 | 15054 | 100 | 100 | 2112.5 | |

Аналіз фінансового стану проводиться зовнішніми і внутрішніми користувачами інформації про господарську діяльність підприємства.

Зовнішні користувачі інформації – банки, кредитори, інвестори – оцінюють :

· частку власних коштів у загальній сумі джерел коштів, З позиції фінансового ризику останній зростає, якщо за даними балансу підприємства частка його власного капіталу у валюті балансу зменшується;

· вивчають динаміку структури джерел коштів, що дозволяє мати уяву про розширення або звуження діяльності підприємства.

Внутрішні користувачі інформації – керівник або власник, економічна, бухгалтерська, фінансова служба підприємства вивчають показники фінансового стану та виявлення резервів його зміцнення.

У кожного аналітика своя мета:

· інвесторів цікавить рівень стабільності доходів за акціями;

· кредиторів – платоспроможність і ліквідність підприємства;

· менеджерів (керівників) – дохідність активів (майна) та ефективність управління ними.

Табл.4 Пасиви підприємства

| Пасив | Абсолютні величини, тис грн. | Відносні величини | Зміни | |||

| На початок періоду | На кінець періоду | На початок періоду | На кінець періоду | В абсолютних величинах, тис. грн. | У відносних величинах | |

| 1. Власний капітал | 7247.24 | 7527 | 56 | 50 | 279.76 | -6 |

| 2. Довгострокові зобов’язання | 129.415 | 301.08 | 1 | 2 | 171.665 | +1 |

| 3. Поточні зобов’язання | 5564.845 | 7225.92 | 43 | 48 | 1661.075 | +5 |

| Баланс | 12941.5 | 15054 | 100 | 100 | 2112.5 | |

Аналіз фінансового стану починають з “читання” балансу та інших форм звітності, під яким розуміють попереднє загальне ознайомлення із підсумками діяльності підприємства та його фінансовим станом. Щоб уміти “читати” фінансову звітність, необхідно знати її зміст. Баланс підприємства – це таблиця, де на звітну дату у вартісній оцінці представлені залишки засобів та їх розміщення – в активі балансу, та джерела утворення і формування засобів (майна підприємства) у пасиві.

Використання балансу для аналізу базується на розумінні взаємозв’язку між розділами активу і пасиву, який представлений схемою (рис.1.). Суцільні лінії показують нормальні джерела формування активів підприємства, пунктиром виділені небажані (нераціональні) види розміщення джерел формування майна.

Активи підприємства (табл.2) складаються із необоротних та оборотних засобів. В процесі господарської діяльності вони повинні приносити дохід у вигляді прибутку або іншої економічної вигоди. Актив балансу містить інформацію на певну дату про склад та розміщення наявних в розпорядженні фірми контрольованих коштів, одержаних в результаті попередньої діяльності і які повинні стати джерело майбутніх надходжень фірми.

| Баланс |

| Актив | Пасив | ||||

| 1.Необоротні активи | 1.Власний капітал | ||||

| 2.Оборотні активи | 2.Забезпечення наступних витрат і платежів | ||||

| 3.Витрати майбутніх періодів | 3.Довгострокові зобов’язання | ||||

| 4.Поточні зобов’язання | |||||

| 5.Доходи майбутніх періодів | |||||

Рис.1. Взаємозв’язок активу і пасиву балансу.

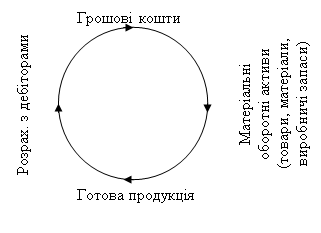

Співвідношення оборотних і необоротних активів залежить від галузі, в якій працює підприємство. При аналізі фінансового стану підприємств торгівлі у першу чергу досліджуються оборотні активи, а потім необоротні. Значення та актуальність оборотних активів випливає з їх ролі у господарській діяльності підприємств. Сама назва – “оборотні” активи показує їх повноту участі у господарському обороті підприємства та зміну своєї форми: гроші – товар – гроші.

Рис.2. Зміна форм оборотних активів у процесі господарського обороту підприємства.

Схема руху оборотних активів у процесі господарської діяльності підприємства (рис.2) відображає перехід оборотних активів з грошової форми в матеріальну, а потім знову у грошову. Вона наочно показує значення якості оборотних активів, тобто їх стан, структуру, ефективність використання. Якісний стан оборотних активів характеризується їх відповідністю встановленим нормативам (за нормованими оборотними активами ); структура – відсутністю простроченої та сумнівної заборгованості; ефективність використання або ліквідність – прискоренням оборотності, ступенем ліквідності та рівнем рентабельності.

Зовнішній аналіз оборотних активів обмежений законом комерційної таємниці і не допускає оприлюднення нормативних і планових показників оборотних активів. він оперує лише узагальненими показниками публічної фінансової звітності.

Лише при внутрішньому аналізі можна виконати усю програму дослідження якості оборотних активів та вплив їх використання на фінансовий стан підприємства. В процесі внутрішньогосподарського аналізу, крім нормативів та інших показників бізнес-плану, використовують дані аналітичного бухгалтерського обліку товарів, матеріалів, запасів, готової продукції, розрахунків з дебіторами, грошових коштів та ін.

Необоротні активи включають статті, що відображають вкладення коштів в основний капітал, довготермінові інвестиції в акції та облігації, а також в нематеріальні активи.

Від того, наскільки оптимальне співвідношення оборотного та необоротного активів, скільки коштів вкладено в запаси матеріалів, а скільки їх у грошовій формі, значною мірою залежать результати виробничої та фінансової діяльності, а звідси – і фінансовий стан підприємства.

Дамо оцінку змінам, що відбулися в складі та структурі капіталу підприємства за даними табл.3.

Загальний капітал підприємства за звітний період збільшився на 2112.5 тис. грн. ,або на 16.32%, У тому числі за рахунок збільшення обсягу необоротних активів – на 496.34 тис. грн., або на 7.38%, приросту оборотних активів – на 1616.16 тис. грн., або на 26.02%. Тобто за звітний період в оборотні активи було вкладено у 3.26 рази (1616.16:496.34) більше коштів, аніж у необоротні активи.

Зміна структури активів підприємства в бік збільшення частки оборотних засобів може вказувати:

· згортання виробничої бази;

· викривлення результатів оцінки основних фондів унаслідок існуючого порядку їх бухгалтерського обліку;

· відволікання частини поточних активів на кредитування споживачів товарів, робіт, послуг підприємства, дочірніх підприємств та інших дебіторів, що свідчить про фактичне відволікання частини оборотних коштів із виробничого циклу та інше.

Підвищення суми необоротних активів вказує на інвестиційну діяльність підприємства.

Після загальної оцінки динаміки складу і структури активів підприємства детально вивчимо стан, рух і причини зміни кожного виду майна: запаси, грошові кошти, дебіторська заборгованість. «Запаси» включають статті виробничих запасів, незавершеного виробництва та готової продукції.

Виробничі запаси включають сировину, матеріали для упаковки, напівфабрикати. Ця стаття може носити назву і як товарно-матеріальні цінності. Незавершене виробництво включає засоби, вкладені в товари, що знаходяться в процесі виробництва. Готова продукція може включати як реалізовані без переробки або залишки не проданої або непоставленої продукції, що знаходиться на складі.

Із даних табл. 3. видно, що запаси за звітний період зменшились з 3105.96 до 2709.72 тис. грн. ,тобто – на 396.24 тис. грн. або на 12.76%. Причинами такого зменшення можуть бути:

· збільшення собівартості реалізації продукції;

· зменшення попиту на продукцію;

· згортання виробничої бази.

Під грошовими коштами розуміють готівку, кошти на рахунках у банках та депозити до запитання. Під готівкою розуміють валюту України та іноземну валюту у вигляді банкнот, казначейських білетів, монет та інших формах, що перебувають в обігу та є законним платіжним засобом на території України. Рух грошових коштів – це надходження і вибуття грошових коштів та їх еквівалентів. Відповідно поступлення і вибуття коштів за визначеними видами діяльності називають грошовими потоками.

Управління грошовими потоками є одним з найважливіших напрямків діяльності фінансового менеджера. Воно включає розрахунок часу обігу грошових коштів, аналіз грошового потоку, його прогнозування, визначення оптимального рівня грошових коштів, складання їх бюджету.

Грошові потоки формуються у результаті операційної, інвестиційної та фінансової діяльності.

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Інвестиційна діяльність – це придбання та реалізація тих необоротних активів і фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Фінансова діяльність – це діяльність, яка призводить до зміни розміру і складу власного та позикового капіталу підприємства.

Для аналізу руху грошових коштів ми використовували два методи аналізу: прямий і непрямий.

При використанні прямого методу аналізу руху грошових коштів розглядали рух коштів на рахунках бухгалтерського обліку (табл.3 і табл. 4).Для розкриття взаємозв’язку фінансового результату (прибутку) (табл.2) і зміни величини грошових коштів підприємства використовували непрямий метод. Суть його полягала у перетворенні величини чистого прибутку на величину грошових коштів. Тому, можемо сказати, що впродовж звітного періоду міг відбуватися наступний рух грошових коштів:

Операційна діяльність:

Відтік грошових коштів:

1. Оплата рахунків постачальників та підрядників.

2. Оплата праці персоналу.

3. Відрахування у бюджет та внески до позабюджетних фондів

4. Виплата підзвітних сум.

5. Погашення короткотермінових кредитів та займів, включаючи сплату відсотків за кредит.

6. Короткотермінові фінансові вкладення

Притік грошових коштів

1. Грошова виручка від реалізації продукції у поточному місяці.

2. Одержані короткотермінові кредити та займи.

3. Аванси, одержані від покупців та замовників, та ін.

Інвестиційна діяльність

Відтік грошових коштів

1. Придбання основних засобів та нематеріальних активів.

2. Довгострокові фінансові вкладення

3. Капітальні вкладення та ін.

Притік грошових коштів

1. Одержані довгострокові кредити та займи

2. Повернення довгострокових фінансових вкладень

3. Дивіденди та відсотки за довгостроковими фінансовими вкладеннями

Фінансова діяльність

Відтік грошових коштів

1. Видача авансів

2. На короткотермінові фінансові вкладення

3. На виплату відсотків за одержаними короткотерміновими кредитами

4. Повернення короткотермінових кредитів та ін.

Притік грошових коштів

1. Короткотермінові кредити і займи

2. Поступлення від емісії короткотермінових цінних паперів та ін.

Згідно з даними табл.3, зміни, які відбулися в складі та структурі грошових коштів, свідчать про те ,що загальна сума їх зменшилася на 691.99 тис. грн. – із 1294.15 до 602.16 тис грн., тобто на 53.47%.

Для кращого управління грошовими потоками потрібно:

· продавати якомога більше;

· прискорювати оборотність оборотних активів, уникаючи їх дефіциту, що може призвести до спаду реалізації;

· скоротити до допустимого мінімуму терміни дебіторської заборгованості;

· досягти допустимо пізніх термінів виплати кредиторської заборгованості без збитків для майбутньої діяльності підприємства;

· використовувати гнучку систему знижок з цін на товари та послуги;

· використовувати будь-які переваги, знижки постачальників.

Дебіторська заборгованість – це заборгованість підприємств, організацій, осіб даному підприємству. Це як процентна позика клієнтам.

В нашому випадку, проаналізувавши дані по дебіторській заборгованості підприємства (табл.3), можемо сказати, що за звітний період вона збільшилася з 1811.81 до 4516.2 тис. грн., тобто на 2704.39 тис. грн. або на 149.26%. Дебіторська заборгованість зросла головним чином за рахунок збільшення розрахунків за товари, роботи і послуги, строк оплати за якими не настав.

Відвернення коштів у дебіторську заборгованість призводить до фінансових ускладнень, підприємство відчуватиме брак коштів для придбання виробничих запасів, виплати заробітної плати, розрахунків із бюджетом, постачальниками. Окрім того, заморожування коштів призводить до сповільнення оборотності капіталу. Тому кожне підприємство повинно бути зацікавлене в скороченні термінів погашення платежів шляхом удосконалення розрахунків, своєчасного оформлення розрахункових документів, передоплати, упровадження вексельної форми розрахунків тощо.

Пропонуємо виконання таких загальних рекомендацій, що дозволить підприємству управляти дебіторською заборгованістю:

· контролювати стан розрахунків із покупцями при відтермінованій (простроченій) заборгованості;

· по можливості орієнтуватися на більшу кількість покупців для зменшення ризику несплати одним або кількома великими покупцями;

· вивчати фінансовий стан покупців для набуття впевненості щодо його подальшої платоспроможності;

· слідкувати за співвідношенням дебіторської та кредиторської заборгованості (значне перевищення дебіторської заборгованості створює загрозу фінансової стійкості підприємства);

· застосовувати попередню оплату, вексельну форму оплати;

· використовувати метод надання знижок у разі довгострокової оплати та ін.

Оцінюючи надійність дебіторської заборгованості, слід пам’ятати, що перетворення значної частини її в грошові кошти, як правило, неможливе без скорочення обсягу реалізації. Тривалість інкасування дебіторської заборгованості залежить і від стратегії ринку. Підприємство може бути зацікавленим у тому, щоби мати покупців, які затримують платежі, але сприяють тому, що підприємство є прибутковим. Тобто прибуток від реалізації компенсує те, що покупець дедалі більше використовує обсяг грошових коштів даного підприємства. В нашому випадку такої зацікавленості не спостерігається, оскільки виробництво продукції є збитковим (-565 тис. грн.), тому підприємству потрібні кошти для покриття збитку, подальшого перегляду структури виробництва і продажу продукції, і її втілення.

1.2 Аналіз пасивів підприємстваПасив балансу дає вартісну оцінку активів, тобто коштів фірми на певну дату за джерелами їх формування, цільовому призначенні, термінам погашення. Кожному виду джерел засобів відповідає окрема стаття пасиву. Групування статей пасиву в балансі фірми може бути різним в залежності від тих принципів, що застосовуються. Так, при розмежуванні статей пасиву за принципом джерел формування та приналежністю коштів, які використовує фірма, в пасиві виділяють два розділи: позичений капітал та власний капітал. В нашому випадку розмежування статей проходить в поєднанні з принципом тривалості використання капіталу в обороті, тобто кошти розділені на власний капітал та капітали короткотермінового та тривалого використання (короткотермінові та довготермінові зобов’язання).

Власний капітал містить засоби, якими фірма має право розпоряджатися самостійно. Він формується за рахунок різних видів джерел: статутного капіталу, додаткового капіталу, резервного капіталу, фондів накопичення і соціального призначення, цільового фінансування надходжень, нерозподіленого прибутку.

Статутний капітал являє собою частину власного капіталу, зареєстрованого у статуті підприємства. Головним джерелом його поповнення є прибуток, а в окремих випадках і асигнування з бюджету.

Додатковий капітал являє собою емісійний доход акціонерного товариства, суми від недооцінених активів, асигнування з бюджету, використані на фінансування довгострокових вкладень, кошти, спрямовані на поповнення оборотних коштів, та інші надходження.

Резервний капітал являє собою частину власного капіталу, призначеного для покриття непередбачених втрат (збитків). Основним джерелом його утворення є прибуток.

У фондах накопичення акумулюється значна частина власного капіталу, будівництво і придбання основних засобів, тобто коштів нас творення нового майна. Головним джерелом формування фондів накопичення служить чистий прибуток, що залишається у розпорядженні підприємства.

Кошти цільового фінансування з бюджету і позабюджетних фондів спрямовуються на накопичення оборотних коштів, капітальні та інші фінансові вкладення довгострокового характеру.

Нерозподілений прибуток є частиною власного капіталу і може бути використаний протягом року як джерело фінансування певних напрямків поточної діяльності підприємства.

Власний капітал має наступні позитивні якості:

· характеризується простотою залучення (особливо за рахунок внутрішніх джерел – не вимагається погодження з іншими господарюючими суб’єктами)

· характеризується здатністю інтенсивної генерації прибутку, не вимагаючи сплати позикового відсотку

· забезпечує фінансову стійкість на довготривалу перспективу, знижує ризик банкрутства.

Недоліками власного капіталу є:

· обмеженість залучення, а відповідно і обмеженість у розширенні операційної та інвестиційної діяльності;

· неможливість росту прибутковості капіталу, що виникає в умовах залучення позикового капіталу.

Наведені в табл.4 дані про власний капітал підприємства, дають підставу зробити висновок про збільшення його на 279.76 тис. грн., тобто на 3.86% від його суми на початок періоду.

Поточні зобов’язання – це короткотермінові зобов’язання, термін погашення яких закінчується на протязі наступного фінансового року. Ліквідація короткотермінових зобов’язань може вимагати використання відповідних поточних активів або утворення інших короткотермінових зобов’язань.

В даному випадку 75% від поточних зобов’язань підприємство має під кредиторською заборгованістю (найбільш термінові зобов’язання) і 25% - під короткостроковими кредитами банків. Кредиторська заборгованість – це наслідок несвоєчасного виконання підприємством платіжних зобов’язань; за розрахунками за продукцію, роботи, послуги; з оплати праці; за розрахунками з бюджетом; з іншими кредиторами тощо. Згідно даних табл.4, поточні зобов’язання збільшилися на 1661.075 тис. грн.(з 5564.845 до 7225.92 тис. грн.), а отже збільшилися кредиторська заборгованість та короткострокові кредити банків.

Для ефективного управління кредиторською, дебіторською заборгованістю та грошовими засобами пропонуємо наступну систему, що передбачає:

· синхронізацію грошових потоків, а саме максимальне наближення термінів погашення дебіторської і кредиторської заборгованостей;

· зменшення суми грошових коштів у дорозі (використання електронних грошей, електронних чекових переказів);

· продаж дебіторської заборгованості факторинговим компаніям чи банкам;

· термінова виписка рахунків на великі партії товарів;

· відтермінування проплати товарів покупцями для стимулювання їх попиту;

· продаж товарів за зниженими цінами при достроковій проплаті за них готівкою;

· одержання завдатку від покупця за товар на суму не меншу ніж залишок дебіторської заборгованості;

· організацію фінансового контролю за станом дебіторської заборгованості;

· орієнтацію на велику кількість покупців (їх диверсифікація) з метою уникнення ризику несплати за товар одним із покупців;

· селективність – виділення певних товарів, що не продаються у кредит у певні періоди часу.

Довготермінові зобов’язання – це зобов’язання, погашення яких не буде проведено на протязі майбутнього фінансового року.

Як бачимо, за даними табл.4, за звітній період сума довгострокових зобов’язань збільшилася на 171.665 тис. грн. або на 132.65%.

Отже, загалом частка позикового капіталу збільшилася ((1661.075+171.665):279.76) у 6.55 разів , тому співвідношення власного і позикового капіталів на кінець періоду становить 1:1: частка власного капіталу зменшилась на 6%, і становить 50%, позикового – збільшилася на 6%, і становить 50%. Для підприємств, які працюють в умовах розвинутих ринкових відносин, нормальним явищем, що забезпечує достатньо стабільний стан фінансів для інвесторів і кредиторів, вважається відношення власного капіталу до його загальної суми на рівні 60%. У цьому разі ризик кредиторів зводиться до мінімуму, оскільки, продавши майно, сформоване за рахунок власного капіталу, підприємство зможе погасити свої боргові зобов’язання навіть тоді, коли частину майна, в яку вкладено позикові кошти, буде знецінено. Критичним значенням коефіцієнта відношення позикового капіталу до власного вважається одиниця( що і спостерігається в даному нам випадку). Однак економісти вважають, що при високих показниках оборотності оборотних коштів критичне значення коефіцієнта може перевищувати одиницю без істотних наслідків для ринкової стійкості. В нашому випадку гарантія повернення зовнішнього боргу забезпечується.

На вибір схеми формування структури капіталу підприємства впливають:

· організаційно-правова форма підприємства (приватне підприємство, акціонерне);

· галузеві особливості операційної діяльності (підприємства з високим рівнем фондомісткості продукції і високою часткою необоротних активів мають звичайно низький кредитний рейтинг і орієнтуються при формуванні капіталу переважно на власні джерела: чим коротший операційний цикл, тим у більшій мірі використовується капітал з різних джерел;

· розмір підприємства: чим він менший, тим у більшій мірі на стадії створення капітал формується за рахунок власних джерел;

· рівень оподаткування прибутку: при низьких ставках податку на прибуток чи певних пільгах з оподаткування у певних випадках є вигідніше використовувати власний капітал порівняно з позиченим;

· міра ризику, визначена засновниками підприємства;

· вартість капіталу, одержаного з різних джерел: звичайно вартість позичених і залучених коштів є меншою, ніж вартість власного капіталу.

Можемо виділити такі позитивні якості позикового капіталу:

· широка можливість залучення додаткового капіталу при високому кредитному рейтингу підприємства;

· можливість розширення активів і відповідно господарсько-фінансової діяльності підприємства;

· менша вартість позикових коштів за рахунок врахування відсотків за кредит у витратах підприємства (вилучення відсотків за кредит із суми прибутку, що оподатковується – так званий «податковий щит»);

· здатність збільшувати рентабельність власного капіталу за рахунок ефекту фінансового лівериджу.

Недоліками цього виду джерела формування капіталу є:

· зростання фінансового ризику, зниження фінансової стійкості: їх рівень прямо пропорційний росту питомої ваги позичкового капіталу;

· складність процедури залучення кредитних ресурсів (гарантії, заклади і т. д.);

· генерація активами, сформованими за рахунок залучених коштів, меншої при інших однакових умовах прибутку, яка знижується за рахунок відсотків, що підлягають сплачуванню;

· висока залежність вартості позикового капіталу від кон’юнктури фінансового ринку. Так при зниженні середньої кредитної ставки на ринку використання отриманих кредитів, особливо на довгостроковій основі, стає невигідним, при наявності більш дешевих кредитних джерел.

Похожие работы

... та ціна реалізації; витрати на виробництво, керівництво, реалізацію та ін.; обсяги та напрямки інвестицій. 2. Організація фінансового аналізу ВАТ “Виробничо-технічне підприємство “Укренергочормет” 2.1 Аналіз показників ліквідності та платоспроможності підприємства Облікова політика на підприємстві ВАТ “Виробничо-технічне підприємство “Укренергочормет” регламентується Законодавством Укра ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

0 комментариев