Навигация

Порядок калькулювання повних і змінних витрат

54718

знаков

17

таблиц

7

изображений

Міністерство аграрної політики України

Дніпропетровський державний аграрний університет

Навчально-науковий інститут економіки

Кафедра обліку і аудиту

Курсова робота

з управлінського обліку на тему:

Порядок калькулювання повних і змінних витрат

Дніпропетровськ 2008

Зміст

Вступ

Розділ 1. Калькулювання повних і змінних витрат

1.1. Класифікація затрат на постійні і змінні

1.2. Калькулювання повних витрат

1.3. Калькулювання змінних витрат

Розділ 2. Перспективи розвитку управлінського обліку

Розділ 3. Розрахункова частина

Висновки і пропозиції

Список використаних джерел

Додатки

Вступ

Радикальні ринкові перетворення в економіці України вимагають змін в усіх сферах господарювання та функціях управління виробничими процесами. При подальшому формуванні ринкового середовища, планомірному курсі на удосконалення бухгалтерського обліку і його системи в цілому, головною умовою зростання виробничого та експортного потенціалу України є перехід до нової системи управління виробництвом, інтеграція методів управління в єдину систему управлінського обліку, основою якого є формування інформації про витрати підприємства і собівартість.

Трансформація вітчизняної системи бухгалтерського обліку згідно вимог міжнародних бухгалтерських та аудиторських стандартів, прийняття національних стандартів та Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій призвели до суттєвої перебудови методології бухгалтерського обліку і необхідності перегляду питань його організації, зокрема обліку витрат на виробництво.

Перехід на національні стандарти бухгалтерського обліку, нові економічні умови значно розширюють можливості підприємств у визначенні правил ведення облікової політики. Вітчизняні підприємства, виходячи з вимог господарювання, можуть самостійно визначати конкретні методики та форми організації бухгалтерського обліку, обирати методи оцінки виробничих запасів при їх віднесенні на витрати виробництва, способи і методи обчислення собівартості продукції.

В цих умовах зростають вимоги до бухгалтерського обліку‚ перш за все‚ в напрямку підвищення гнучкості, аналітичності та оперативності одержуваної інформації про витрати на виробництво продукції з метою прийняття ефективних управлінських рішень.

Вирішення цієї проблеми вимагає створення нової системи одержання інформації про виробничі витрати‚ застосування нетрадиційних для вітчизняної практики бухгалтерського обліку підходів до калькулювання собівартості продукції, оптимізації результатів діяльності підприємства через застосування принципів і методів управлінського обліку.

Проблеми обліку витрат і калькулювання собівартості продукції постійно знаходяться в центрі уваги багатьох відомих вчених. Значна увага їм приділена в працях таких економістів: Ф.Ф. Бутинця, С.Ф. Голова‚ З.В. Гуцайлюка‚ В.І. Єфіменка‚ Б.М. Литвина, Ю.Я. Литвина‚ М.Р. Лучка‚ М.С. Пушкаря‚ В.В. Сопка‚ М.Г. Чумаченка та ін. Вагомий вклад у розвиток методологічних питань обліку витрат виробництва внесли зарубіжні вчені: О.П. Аксененко‚ П.С. Безруких‚ Р.Вандер Віл‚ Фандель Гюнтер‚ К. Друрі‚ В.Ф. Палій‚ Т. Скоун‚ В.І. Ткач‚ Д. Фостер‚ Ч.Т. Хорнгрен‚ А. Яругова та ін. Питання обліку витрат та калькулювання собівартості продукції на плодоовочевих консервних підприємствах висвітлені в працях А.М. Герасимовича‚ З.Г. Ельпінера, В.О. Ластовецького, В.О. Озерана, В.С. Рудницького та ін. Аспекти автоматизації обліку витрат досліджені в роботах Ю.А. Вериги‚ В.П. Завгороднього‚ М.М. Осейко‚ О.В. Сівак та ін.

Одержані протягом багатьох років результати теоретичних і практичних розробок по проблемах удосконалення обліку витрат на виробництво мають велике значення для розвитку вітчизняної теорії обліку витрат і калькулювання собівартості продукції. Крім того‚ потребують удосконалення діючі форми документації з обліку витрат з метою належного їх застосування в аналітичному та управлінському процесах.

Основною метою курсової роботи є розробка й обґрунтування теоретико-методологічних‚ методичних і практичних рекомендацій і пропозицій з удосконалення методики обліку виробничих витрат і калькулювання собівартості в підприємствах у відповідності з вимогами національних положень (стандартів) бухгалтерського обліку, використання яких сприятиме підвищенню ефективності розвитку виробництва‚ задоволенню суспільних потреб у продукції‚ забезпеченню отримання підприємницькими структурами достатнього рівня прибутковості і рентабельності їх діяльності.

Завдання курсової роботи:

ü узагальнити теоретико-методологічні основи організації обліку витрат у ринкових умовах господарювання;

ü дати оцінку та запропонувати сучасні концепції вибору моделі обліку витрат і калькулювання собівартості продукції ;

ü дослідити сучасні методи розподілу загальновиробничих витрат;

ü проаналізувати систему калькулювання за повними витратами ;

ü проаналізувати систему калькулювання за змінними витратами;

ü розглянути перспективи розвитку управлінського обліку.

У процесі дослідження узагальнено законодавчі і нормативні акти України, інструктивні матеріали з питань методики обліку витрат і калькулювання собівартості продукції, економічну літературу вітчизняних і зарубіжних вчених, міжнародні та національні стандарти бухгалтерського обліку, використано традиційні методи і прийоми бухгалтерського обліку та окремі методичні прийоми управлінської бухгалтерії підприємств зарубіжних країн.

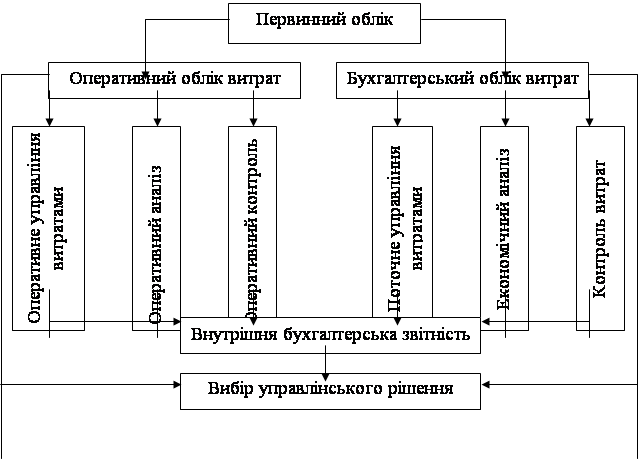

Розділ 1. Калькулювання повних і змінних витрат

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

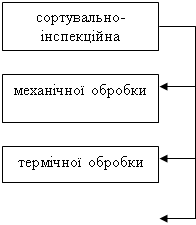

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... аналізі витрат є той факт, що все більше підприємств у світі запроваджують стандарт- директ- костинг. ВИСНОВКИ І РЕКОМЕНДАЦІЇ Таким чином, розглянувши особливості обліку витрат основного виробництва можна зробити висновок, що витрати групуються за багатьма ознаками. За місцем виникнення витрати на виробництво групуються за цехами, дільницями, службами та іншими адміністративно відокремленими ...

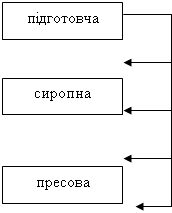

... » — на вартість продукції, оприбуткованої як корми. В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі ...

0 комментариев