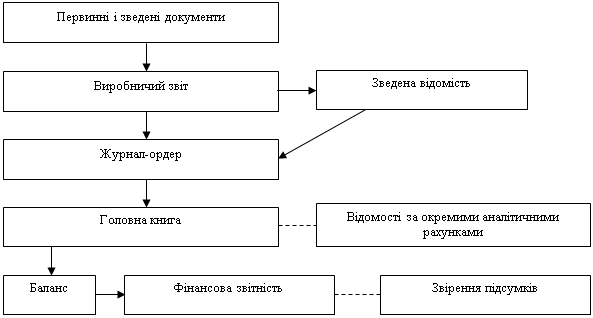

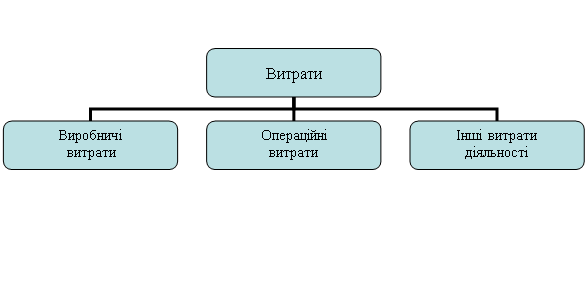

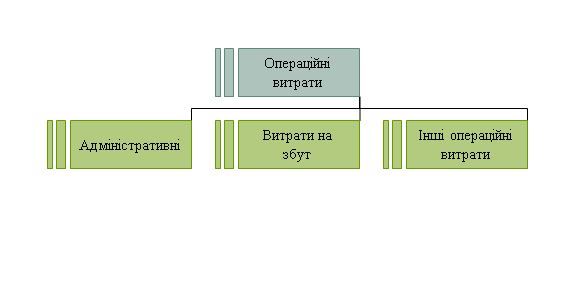

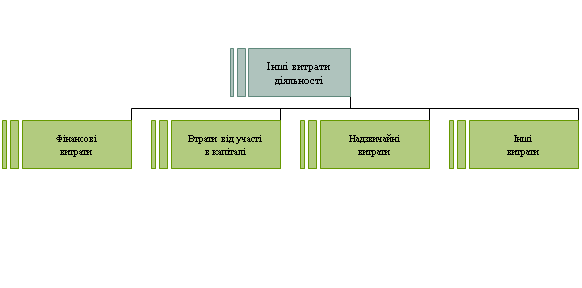

Облік та характеристика загальновиробничих та адміністративних витрат

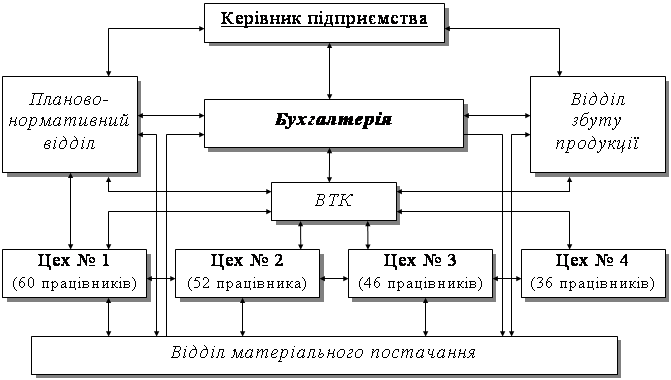

Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Характеристика об'єктів та статей обліку витрат у галузях рослинництва, тваринництва та промислових виробництв

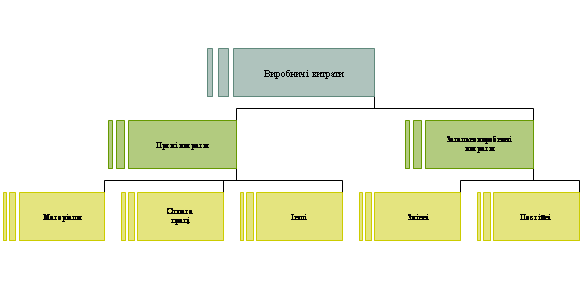

Собівартість, її склад та види

Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

Обчислення собівартості робіт і послуг допоміжних виробництв

Ц приросту живої маси = 337318 / 436 = 7 73,66 грн

Навигация

Облік витрат за видами діяльності

Облік витрат за видами діяльності

152670

знаков

6

таблиц

0

изображений

1. Облік витрат за видами діяльності

1.1 Види допоміжних виробництв, їх облік та характеристика первинної документації з обліку витрат допоміжних виробництв

Облік витрат, виконаних робіт і послуг ведуть на субрахунку 234 «Допоміжні виробництва». По дебету субрахунку відображають як прямі витрати, безпосередньо пов'язані з виконанням робіт і наданням послуг, так і непрямі, пов'язані з організацією і управлінням допоміжними виробництвами. По кредиту рахунка відображають вартість продукції, виробів, виконаних робіт і наданих послуг.

Залежно від видів допоміжних виробництв субрахунок 234 «Допоміжні виробництва» має такі субрахунки другого порядку: 2341 «Ремонтні виробництва», 2342 «Автомобільний транспорт», 2343 «Енергетичні виробництва (господарства)», 2344 «Водопостачання», 2345 «Гужовий транспорт».

На субрахунку 2341 «Ремонтні виробництва» обліковують витрати ремонтно-механічних майстерень на ремонт виробничого обладнання, машин, транспортних засобів, модернізацію, устаткування, техобслуговування, виготовлення запчастин, інструментів та інших виробів.

Трактори, комбайни, автомобілі, що надійшли для ремонту, ретельно оглядаються у присутності інженера-механіка і завідувача майстерні, за необхідності розбираються окремі вузли й агрегати. Так визначаються складність ремонту, обсяг робіт і потреба в запчастинах. За результатами огляду складають Відомість дефектів на ремонт машин (ф. №130) у двох примірниках: один залишається в ремонтно-механічній майстерні і є кошторисом для проведення ремонту, другий передається завідувачу складом для видачі потрібних ремонтних матеріалів і запчастин. Після закінчення ремонту Відомість дефектів разом з лімітно-забірними картками, накладними та іншими первинними документами надходить до бухгалтерії, де визначають фактичну вартість витрачених запасних частин і ремонтних матеріалів, оплату праці та інші фактичні витрати на ремонт.

Прямі витрати на ремонт тракторів, машин і устаткування обліковують (групують) у Журналі обліку витрат у ремонтній майстерні (ф. №36), який складається на підставі Відомості дефектів та інших первинних документів по кожній окремій машині (трактору, комбайну, автомобілю), по сільськогосподарських машинах загалом і роботах з виготовлення інвентарю.

У Журналі обліку витрат у ремонтній майстерні (ф. №36) прямі витрати обліковують за такими статтями: витрати на оплату праці; відрахування на соціальні заходи; паливо, будівельні матеріали; запасні частини; малоцінні і швидкозношувані предмети; Роботи і послуги.

На статтю «Паливо» списують вартість палива, витраченого на обкатку машин після ремонту і промивання деталей під час ремонту. На вартість списаного палива дебетують субрахунок 2341 «Ремонтні виробництва» по кожному ремонтованому об'єкту і кредитують субрахунок 203 «Паливо» (80).

На статті «Будівельні матеріали» відображають вартість будівельних матеріалів, витрачених на ремонт. Дебетують субрахунок 2341 «Ремонтні виробництва» по кожному ремонтованому об'єкту і кредитують субрахунок 205 «Будівельні матеріали» (80).

На статтю «Запасні частини» списують вартість запасних частин, шин, акумуляторів, готових виробів, використовуваних для заміни спрацьованих деталей, вузлів і обладнання під час ремонту основних засобів. На вартість запасних частин, списаних на ремонт об'єктів у ремонтній майстерні, дебетують субрахунок 2341 «Ремонтні виробництва» і кредитують субрахунок 207 «Запасні частини» (80).

На етапі «Малоцінні і швидкозношувані предмети» обліковують вартість малоцінних і швидкозношуваних предметів, використаних на ремонті об'єкта. Дебетують субрахунок 2341 «Ремонтні виробництва» і кредитують рахунок 22 «Малоцінні та швидкозношувані предмети» (80).

На статті «Роботи і послуги» відображають вартість робіт і послуг, виконаних сторонніми організаціями або власними допоміжними виробництвами для цього ремонтованого об'єкта. Дебетують субрахунок 2341 «Ремонтні виробництва» і кредитують рахунки 63,68 та ін. (80).

На етапі «Витрати на оплату праці» обліковують суми нарахованої основної і додаткової оплати праці робітникам ремонтної майстерні, зайнятим на ремонті машин, обладнання, тракторів тощо, а також на виготовленні виробів та інвентарю.

Суму нарахованої заробітної плати (оплати праці) записують на дебет субрахунку 2341 «Ремонтні виробництва» і кредит рахунка 66 «Розрахунки з оплати праці» (81).

По етапі «Відрахування на соціальні заходи» відображають відрахування від витрат на оплату праці робітників ремонтно-механічних майстерень, пенсійне забезпечення, соціальне страхування, страхові внески на випадок безробіття в установленому розмірі. На суму відрахувань дебетують субрахунок 2341 «Ремонтні виробництва» і кредитують рахунок 65 «Розрахунки за страхуванням» (82).

Поряд із прямими витратами в ремонтно-механічних майстернях є витрати, які не можна безпосередньо включити до собівартості ремонтованих об'єктів. Тому такі витрати обліковують на окремому аналітичному рахунку «Цехові витрати» за такими статтями: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація основних засобів; інші витрати.

На етапі «Матеріальні витрати» обліковують вартість списаних ремонтних матеріалів, виділених на ремонт майстерні та її обладнання. Дебетують субрахунок 2341, аналітичний рахунок «Цехові витрати» і кредитують рахунок 20 (80). Тут же обліковують вартість електроенергії і води, використаних майстернею. На вартість списаної електроенергії, води, робіт і послуг, виконаних допоміжними виробництвами й іншими організаціями, дебетують субрахунок 2341, аналітичний рахунок «Цехові витрати» і кредитують рахунки 63 «Розрахунки з постачальниками та підрядниками» та ін. (80). На статтю «Матеріальні витрати» відносять також вартість спецодягу і спецвзуття, малоцінного інвентарю. Дебетують субрахунок 2341, аналітичний рахунок «Цехові витрати» і кредитують рахунок 22 «Малоцінні і швидкозношувані предмети» (80).

На статтю «Витрати на оплату праці» відносять оплату праці завідувача ремонтної майстерні, інженера, механіка, нормувальника, комірника й іншого персоналу майстерні. Дебетують субрахунок 2341, аналітичний рахунок «Цехові витрати», кредитують рахунок 66 «Розрахунки з оплати праці» (81).

На статтю «Відрахування на соціальні заходи» відносять відрахування від витрат на оплату праці працівників органам соціального страхування до Пенсійного фонду, в установленому розмірі. Дебетують субрахунок 2341, аналітичний рахунок «Цехові витрати», кредитують рахунок 65 (82).

На етапі «Амортизація» обліковують суму нарахованої амортизації за основними засобами та іншими необоротними матеріальними активами. На суму нарахованих амортизаційних відрахувань дебетують субрахунок 2341, аналітичний рахунок «Цехові витрати», кредитують рахунок 13 «Знос необоротних активів».

На статтю «Інші витрати» відносять інші загальні витрати майстерні:

страхові платежі (дебет субрахунку 2341, аналітичний рахунок «Цехові витрати», кредит рахунка 65 «Розрахунки за страхуванням» (84);

витрати на відрядження (дебет субрахунку 2341, аналітичний рахунок «Цехові витрати», кредит субрахунку 372 «Розрахунки з підзвітними особами» (84);

плата стороннім організаціям за пожежну охорону, послуги зв'язку та ін. (дебет субрахунку 2341, аналітичний рахунок «Цехові витрати», кредит рахунка 68 «Розрахунки за іншими операціями» (84).

Щомісяця цехові витрати по ремонтно-механічній майстерні списують у плановому розмірі, а в кінці року їх коригують до фактичного рівня. При цьому складають Відомість розподілу цехових витрат. Цехові витрати ремонтної майстерні розподіляють пропорційно до оплати праці, нарахованої безпосередньо за ремонти.

На суму розподілених цехових витрат ремонтної майстерні дебетують субрахунок 2341 (аналітичні рахунки по кожному ремонтованому об'єкту) і кредитують субрахунок 2341, аналітичний рахунок «Цехові витрати».

Після розподілу непрямих витрат аналітичний рахунок «Цехові цитрати» буде закрито, а на інших аналітичних рахунках субрахунку 2341 відображатимуться фактичні витрати на ремонт і роботи. Фактичні витрати по кожному ремонтованому об'єкту записують у Журнал обліку витрат у ремонтній майстерні (ф. №36).

У кінці року витрати на закінчений ремонт по об'єктах списують на підставі Відомості списання витрат по закінчених ремонтованих об'єктах і виконаних роботах на ті Рахунки, на яких обліковують витрати на їх утримання. Дебетують рахунки 23,91,92,93 і кредитують субрахунок 2341 «Ремонтні виробництва».

Витрати по незавершеному виробництву в кінці року залишаються на субрахунку 2341 «Ремонтні виробництва».

На субрахунку 2342 «Автомобільний транспорт» обліковують витрати на утримання і експлуатацію вантажного автотранспорту, який знаходиться на балансі господарства.

Основним первинним документом обліку роботи вантажного автотранспорту є Подорожній лист вантажного автомобіля. За даними дорожніх листів для обліку кількості годин роботи водіїв у наряді, суми нарахованої заробітної плати, витрат нафтопродуктів і обсягу виконаних робіт (вантажним транспортом – у тонно-кілометрах, пасажирським транспортом і спеціальними автомобілями нетранспортного призначення – у машино-днях) у бухгалтерії складають по кожному автомобілю і водію Накопичувальну відомість обліку роботи вантажного автотранспорту (ф. №38).

На дебет субрахунку 2342 «Автомобільний транспорт» записують витрати на утримання і експлуатацію автомобільного транспорту, на кредит-списання витрат по споживачах послуг пропорційно до обсягу робіт у тонно-кілометрах по фактичній собівартості. При цьому витрати на перевезення людей і по роботах спеціальних автомобілів відносять на відповідні об'єкти пропорційно до кількості машино-днів.

Облік витрат на утримання і експлуатацію автомобільного транспорту ведуть за такими статтями: паливо; малоцінні і швидкозношувані предмети; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати.

По етапі «Паливо» списують вартість палива (дизельне паливо, бензин, газ), мастильних матеріалів тощо, використаних на експлуатацію транспортних засобів. На вартість списаного палива дебетують субрахунок 2342 «Автомобільний транспорт» і кредитують субрахунок 203 «Паливо» (80).

На етапі «Малоцінні і швидкозношувані предмети» обліковують вартість малоцінних і швидкозношуваних предметів, використовуваних транспортними засобами. На вартість переданих малоцінних і швидкозношуваних предметів дебетують субрахунок 2342 «Автомобільний транспорт» і кредитують рахунок 22 «Малоцінні та швидкозношувані предмети» (80).

На етапі «Витрати на оплату праці» обліковують суми основної і додаткової оплати праці, нараховані водіям, іншим працівникам, які обслуговують автотранспорт. Оплату праці вантажників, експедиторів, інших працівників, зайнятих на перевезенні вантажів, до елемента «Витрати на оплату праці» не включають, а відносять безпосередньо на рахунки, на яких записують вартість послуг автотранспорту (рахунки обліку матеріалів, витрати на виробництво, реалізацію тощо). На суму нарахованої оплати праці дебетують субрахунок 2342 «Автомобільний транспорт» і кредитують рахунок 66 «Витрати з оплати праці» (81).

На етапі «Відрахування на соціальні заходи» відображають відрахування на пенсійне забезпечення, соціальне страхування, страхування на випадок безробіття, на оплату праці водіїв та інших працівників, що обслуговують автотранспорт. На суму цих відрахувань дебетують субрахунок 2342 «Автомобільний транспорт» і кредитують рахунок 65 «Розрахунки за страхуванням» (82). На статті «Амортизація» відображають суми нарахованої амортизації по автомобілях, гаражу та інших основних засобах і необоротних активах, що використовуються на обслуговуванні автомобільного транспорту. На суму нарахованих амортизаційних відрахувань дебетують субрахунок 2342 «Автомобільний транспорт» і кредитують рахунок 13 «Знос необоротних активів» (83).

На етапі «Інші операційні витрати» відображають інші витрати автомобільного транспорту:

страхові платежі по страхуванню майна (дебет субрахунку 2342 «Автомобільний транспорт», кредит рахунка 65 «Розрахунки за страхуванням» (84);

витрати на відрядження (дебет субрахунку 2342 «Автомобільний транспорт», кредит субрахунку 372 «Розрахунки з підзвітними особами» (84);

плату стороннім організаціям за пожежну охорону й інші послуги (дебет субрахунку 2342 «Автомобільний транспорт», кредит рахунка 68 «Розрахунки за іншими операціями» (84).

Протягом звітного періоду послуги автотранспорту списують на підставі Накопичувальної відомості обліку роботи вантажного автотранспорту по об'єктах споживачів послуг. На вартість списаних послуг автомобільного транспорту дебетують рахунки 23, 91, 92, 93, 99 та ін., кредитують субрахунок 2342 «Автомобільний транспорт». На кредиті субрахунку 2342, крім списаних виконаних робіт, обліковують вартість відпрацьованого мастила від автомобілів, спрацьованої автогуми і запасних частин, металобрухту в кореспонденції з рахунками матеріальних цінностей (20), утримання за перевитрати нафтопродуктів – у кореспонденції з рахунком 66 «Розрахунки з оплати праці».

На субрахунку 2343 «Енергетичні виробництва (господарства)» окремо обліковують витрати на електро-, тепло- і газопостачання, експлуатацію холодильного обладнання. До витрат енергетичних виробництв включають всі витрати, пов'язані з обслуговуванням, експлуатацією і ремонтом енергетичного господарства, а також витрати на передавання вироблюваної енергії споживачам (утримання і ремонт електромереж, паропроводів).

Витрати на експлуатацію електростанцій (електрогенераторів), змонтованих з доїльними, стригальними, зварювальними й іншими агрегатами, а також котельного обладнання, не з'єднаного із центральною котельнею і використовуваного для обігрівання приміщення, не відносять до витрат в енергетичному виробництві, а включають в основні витрати відповідних підрозділів.

Витрати по холодильному обладнанню, використовуваному безпосередньо при виробництві продукції (охолодження продукції на потокових лініях, молока на фермах та ін.), включають до собівартості продукції.

Аналітичний облік з кожного виду енергетичних виробництв ведуть по відповідних статтях витрат. За статтю «Паливо» обліковують вартість палива (дизельного палива, бензину, газу), твердого і газоподібного палива, використаних для вироблення енергії. На вартість списаного палива дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують рахунок 203 «Паливо» (80). На статтю «Будівельні матеріали» списують вартість будівельних матеріалів, використаних на ремонт будівель і споруд енергетичних виробництв (господарств). Дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують субрахунок 205 «Будівельні матеріали» (80). На статтю «Запасні частини» списують вартість запасних частин, використаних на ремонт машин і устаткування енергетичних виробництв. Дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують субрахунок 207 «Запасні частини» (80). На статтю «Малоцінні та швидкозношувані предмети» враховують вартість таких предметів, використаних на енергетичні виробництва. У міру списання малоцінних і швидкозношуваних предметів на витрати виробництва дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують рахунок 22 «Малоцінні та швидкозношувані предмети» (80).

На статті «Роботи і послуги» відображають витрати і послуги допоміжних виробництв (автомобільного і гужового транспорту, ремонтно-механічних майстерень) енергетичному виробництву. Дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують субрахунки 2341, 2342, 2344. На вартість послуг виробничого характеру, наданих енергетичному виробництву сторонніми організаціями і підприємствами, дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують рахунки 63,68 (80).

На етапі «Енергія» обліковують вартість енергії власних електростанцій, компресорного устаткування, яке виробляє холод, паросилових станцій, котелень та ін. На цю статтю відносять також вартість енергії, одержаної з інших підприємств. Дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують рахунок 63 «Розрахунки з постачальниками і підрядниками» (80).

На етапі «Витрати на оплату праці» обліковують нараховану оплату праці робітників, інженерно-технічних працівників, безпосередньо пов'язаних з виробітком і доведенням до споживачів електро- і теплоенергії, газу, холоду (електромонтерів, мотористів, машиністів, слюсарів, водопровідників, кочегарів тощо); витрати на виплату надбавок працівникам за перевищення встановлених норм обслуговування обладнання електростанцій і мереж; премій за якість і своєчасне виконання робіт та інші виплати, передбачені діючими положеннями про оплату праці.

На суму нарахованої основної і додаткової оплати праці робітникам енергетичних виробництв дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують рахунок 66 «Розрахунки з оплати праці» (81).

На етапі «Відрахування на соціальні заходи» обліковують відрахування в установленому розмірі від витрат на оплату праці працівників енергетичних виробництв; на пенсійне забезпечення, соціальне страхування, страхові внески на випадок безробіття. На суму цих відрахувань дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують рахунок 65 «Розрахунки за страхуванням» (82). На етапі «Амортизація» відображають суму амортизаційних відрахувань на основні засоби і інші необоротні матеріальні активи. На суму нарахованих амортизаційних відрахувань дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують рахунок 13 «Знос необоротних активів» (83).

На статтю «Інші операційні витрати» відносять платежі по страхуванню майна підприємства. При цьому дебетують субрахунок 2343 «Енергетичні виробництва (господарства)» і кредитують рахунок 65 «Розрахунки за страхуванням» (84). На цій же статті відображають плату стороннім організаціям за пожежну охорону й інші витрати, які не належать до вищезазначених статей.

Кількість енергії (електричної і теплової), холоду, пару, стисненого повітря тощо, відпущених у відповідних одиницях виміру споживачам на виробничі, господарські, побутові потреби і стороннім організаціям, визначають за даними вимірювальних приладів, лічильників, манометрів та ін. За відсутності спеціальних приладів кількість енергії визначають за балансами енергії, в яких поряд з її виробництвом наведено розрахунок розподілу кожного виду енергії між споживачами залежно від потужності і тривалості роботи агрегатів, а також дані про розмір споруд, будівель, приміщень та інші виробничо-технічні показники. Щомісяця за даними Звіту про використання електроенергії (ф. №127) списують вартість енергії за плановою собівартістю одиниці на рахунки споживачів електроенергії. При цьому дебетують субрахунки 231, 232, 233, рахунки 91, 92, 93, 15, 99 та інші і кредитують субрахунок 2343 «Енергетичні виробництва (господарства)». Витрати на утримання і експлуатацію холодильного устаткування розподіляють за споживачами (складами, приміщеннями тощо) пропорційно до розміру обслуговуваних приміщень і відносять на собівартість продукції пропорційно до центнеро-днів її зберігання.

Порядок обліку на субрахунку «Водопостачання»

На субрахунку 2344 «Водопостачання» обліковують витрати на утримання і експлуатацію артезіанських свердловин, водозабірних вузлів, водогонів, внутрішніх мереж та іншого водопостачального устаткування, а також витрати на одержання води від сторонніх водопостачальних організацій. Витрати на утримання артезіанських свердловин, водозабірних пристроїв і водогонів, не пов'язаних із центральною водозабезпечувальною системою (обслуговування тваринницьких ферм, пасовищ та інших відокремлених об'єктів), відносять безпосередньо на витрати відповідного виробництва, яке використовує воду. На субрахунку 2344 не обчислюють витрати на утримання і експлуатацію водогонів та іншого устаткування на об'єктах водоспоживання, їх враховують у витратах відповідних виробництв і господарств.

Облік витрат на субрахунку 2344 «Водопостачання» ведуть за окремими статтями, встановленими П(С) БО 16 «Витрати». На статтю «Паливо» списують вартість палива, використаного для водопостачального устаткування, дебетуючи субрахунок 2344 і кредитуючи субрахунок 203 «Паливо» (80). На статтю «Будівельні матеріали» списують вартість будматеріалів, використаних на ремонт артезіанських свердловин, водосховищ, водозабірних вузлів та іншого водопостачального устаткування. На вартість списаних будматеріалів дебетують субрахунок 2344 «Водопостачання» і кредитують субрахунок 205 «Будівельні матеріали» (80). На статтю «Запасні частини» списують вартість запчастин, використаних на ремонт машин і обладнання, дебетуючи субрахунок 2344 «Водопостачання» і кредитуючи субрахунок 207 «Запасні частини» (80).

На статті «Малоцінні і швидкозношувані предмети» обліковують вартість таких предметів, використаних для водопостачання. Дебетують субрахунок 2344 «Водопостачання» і кредитують рахунки 22 «Малоцінні та швидкозношувані предмети» (80). На етапі «Роботи і послуги» відображають роботи і послуги допоміжних виробництв і обслуговуючих підприємств водопостачання. На вартість списаних робіт і послуг допоміжних виробництв і господарств дебетують субрахунок 2344 «Водопостачання» і кредитують субрахунки 2341 та ін. На цій же статті відображають роботи і послуги виробничого характеру, що надаються сторонніми організаціями і підприємствами. На вартість таких робіт і послуг дебетують субрахунок 2344 «Водопостачання» і кредитують рахунки 63,68 (80).

По статті «Витрати на оплату праці» обліковують нараховану основну і додаткову оплату праці слюсаря-водопровідника, майстра та інших робітників, зайнятих обслуговуванням водопровідної мережі і водопостачального устаткування. На суму нарахованої основної і додаткової оплати праці дебетують субрахунок 2344 «Водопостачання» і кредитують рахунок 66 «Розрахунки з оплати праці» (81).

По етапі «Відрахування на соціальні заходи» обліковують відрахування від сум оплати праці працівників водопостачання, на соціальні заходи. На суму цих відрахувань дебетують субрахунок 2344 «Водопостачання» і кредитують рахунок 65 «Розрахунки за страхуванням» (82).

По етапі «Амортизація» відображають суму амортизаційних відрахувань на основні засоби та інші необоротні матеріальні активи. На суму нарахованих амортизаційних відрахувань дебетують субрахунок 2344 «Водопостачання» і кредитують рахунок 13 «Знос необоротних активів» (83).

На статтю «Інші операційні витрати» відносять платежі по страхуванню майна. Дебетують субрахунок 2344 «Водопостачання» і кредитують рахунок 65 «Розрахунки за страхуванням» (84).

Витрати на водопостачання розподіляють за споживачами пропорційно до кількості спожитої води і щомісяця на підставі звіту про використання води на виробничі та інші потреби списують за фактичною собівартістю 1 м3 води. На вартість списаної води дебетують субрахунки об'єктів споживачів 231, 232, 233, рахунки 91, 92, 93, 15, 99 та інші і кредитують субрахунок 2344 «Водопостачання».

Порядок обліку на субрахунку «Гужовий транспорт»

На субрахунку 2345 «Гужовий транспорт» враховують витрати по всіх видах робочої худоби (дорослі коні, воли), за винятком витрат на вирощування молодняку. Облік витрат на утримання гужового транспорту ведуть за нижченаведеними статтями витрат. На статтю «Засоби захисту тварин» списують вартість біопрепаратів і медикаментів, використаних на лікування тварин. Дебетують субрахунок 2345 «Гужовий транспорт» і кредитують рахунок 20 «Виробничі запаси» (80).

На статтю «Корми» відносять вартість кормів, використаних на утримання робочої худоби, за плановою собівартістю, яку в кінці року до фактичного рівня не доводять. На вартість списаних кормів, що були використані на годівлю робочих коней, дебетують субрахунок 2345 «Гужовий транспорт» і кредитують субрахунок 208 «Матеріали сільськогосподарського призначення».

На етапі «Будівельні матеріали» відображають вартість будматеріалів, використаних на ремонт основних засобів, обслуговуючих гужовий транспорт. Дебетують субрахунок 2345 «Гужовий транспорт» і кредитують субрахунок 205 «Будівельні матеріали» (80).

На етапі «Малоцінні та швидкозношувані предмети» обліковують вартість таких предметів і їх спрацьованість. Дебетують субрахунок 2345 «Гужовий транспорт» і кредитують рахунки 22 (80).

На статтю «Роботи і послуги» відносять вартість робіт і послуг, виконуваних для гужового транспорту іншими допоміжними виробництвами і сторонніми організаціями. Дебетують субрахунок 2345 «Гужовий транспорт» і кредитують рахунки 23, 63 (80), 68 (80).

У етапі «Витрати на оплату праці» враховують основну і додаткову оплату праці конюхів та інших працівників, зайнятих на обслуговуванні робочої худоби, а також інші виплати, передбачені діючим положенням про оплату праці. На суму нарахованої оплати праці дебетують субрахунок 2345 «Гужовий транспорт» і кредитують рахунок 66 «Розрахунки з оплати праці» (81).

На етапі «Відрахування на соціальні заходи» обліковують відрахування у встановленому розмірі від сум нарахованої оплати праці працівників, обслуговуючих гужовий транспорт, на передбачені соціальні заходи. Дебетують субрахунок 2345 «Гужовий транспорт» і кредитують рахунок 65 «Розрахунки за страхуванням» (82).

На етапі «Амортизація» відображають суму амортизаційних відрахувань на основні засоби та інші необоротні матеріальні активи гужового транспорту. Дебетують субрахунок 2345 «Гужовий транспорт» і кредитують рахунок 13 «Знос необоротних активів» (83).

На статтю «Інші операційні витрати» відносять платежі по страхуванню майна. Дебетують субрахунок 2345 «Гужовий транспорт» і кредитують рахунок 65 «Розрахунки за страхуванням» (84).

Послуги гужового транспорту розподіляють щомісяця за споживачами, враховуючи планову собівартість робочого дня. На вартість списаних послуг гужового транспорту дебетують субрахунки споживачів 231, 232, 233, рахунки 91, 92, 93, 99 і кредитують Обрахунок 2345 «Гужовий транспорт».

На вартість приплоду від робочих коней дебетують рахунок 21 «Тварини на вирощуванні та відгодівлі» і кредитують субрахунок 2345 «Гужовий транспорт». На вартість гною, вовни-линьки дебетують субрахунки 209, 231 і кредитують субрахунок 2345 «Гужовий транспорт». У кінці року визначають фактичну собівартість одного робочого дня і однієї голови приплоду, а потім їх планову собівартість доводять до рівня фактичної дописуванням витрат або їх сторнуванням.

Облік витрат з утримання та експлуатації машин та обладнання.

Для обліку витрат, пов'язаних з утриманням і експлуатацією тракторів, комбайнів, інших самохідних, причіпних, начіпних сільськогосподарських машин і знарядь для обробітку ґрунту, вирощування та збирання врожаю, використовують субрахунки 2351 «Утримання і експлуатація машинно-тракторного парку», 2352 «Утримання і експлуатація комбайнів та інших самохідних машин». На субрахунку 2351 обліковують витрати на утримання і експлуатацію тракторів на всіх видах робіт, тракторних причепів, сільськогосподарських машин і знарядь, використовуваних на обробітку ґрунту, сівбі, догляді за посівами і збиранні врожаю, а також машинних дворів, гаражів, навісів, майданчиків для зберігання техніки та інших основних засобів машинно-тракторного парку. В межах цього субрахунку ведуть один аналітичний рахунок, на якому обліковують витрати на експлуатацію тракторів на сільськогосподарських і транспортних роботах.

Облік ведуть за такими статтями: різні матеріальні витрати (паливо, будівельні матеріали, запасні частини, малоцінні та швидкозношувані предмети); витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші витрати.

На етапі «Паливо» обліковують вартість нафтопродуктів, використаних тільки на транспортних роботах тракторів (за винятком цих робіт у рослинництві). Вартість використаних нафтопродуктів на сільськогосподарських роботах на цю статтю не відносять, а списують безпосередньо на відповідні об'єкти обліку в рослинництві. На вартість нафтопродуктів, витрачених на транспортних роботах тракторів (за винятком цих робіт у рослинництві), дебетують субрахунок 2351 і кредитують субрахунок 203 (80).

На статтю «Будівельні матеріали» списують вартість будматеріалів, витрачених на ремонт гаражів, навісів, майданчиків та інших основних засобів, які використовуються на обслуговуванні машинно-тракторного парку. На вартість списаних будматеріалів дебетують субрахунок 2351 і кредитують субрахунок 205 (80).

На статтю «Запасні частини» списують вартість запчастин, витрачених на ремонт машин, знарядь та інших, технічних засобів за межами ремонтно-механічної майстерні. Дебетують субрахунки 2351 і кредитують субрахунок 207 (80). На цій же етапі обліковують вартість гуми для тракторів й інших сільськогосподарських машин, одержаної зі складу замість спрацьованої.

На статтю «Малоцінні та швидкозношувані предмети» списують вартість таких предметів, використаних для машинно-тракторного парку. Дебетують субрахунок 2351 і кредитують рахунки 22 (80).

На етапі «Роботи і послуги» відображають вартість робіт і послуг, наданих допоміжними виробництвами, сторонніми організаціями і підприємствами машинно-тракторному парку. На вартість списаних робіт і послуг дебетують субрахунок 2351 і кредитують рахунки 23,63 (80), 68 (80). На статтю «Витрати на оплату праці» відносять основну і додаткову оплату праці, нараховану трактористам-машиністам за виконані транспортні роботи (за винятком рослинництва). До складу основної і додаткової оплати праці входять надбавки трактористам-машиністам за класність, винагороди за вислугу років, премії за економію прямих витрат, на виконання державних і громадських обов'язків та інші види додаткової оплати праці на транспортних роботах. Дебетують субрахунок 2351 і кредитують рахунок 66 (81). Суми нарахованої основної і додаткової оплати трактористам-машиністам на сільськогосподарських роботах на зазначену статтю не відносять. Ці суми списують прямо на відповідні об'єкти обліку в рослинництві. При нарахуванні оплати праці дебетують субрахунок 231 і кредитують рахунок 66 (81).

По статті «Відрахування на соціальні заходи» відображають відрахування за встановленими нормами від витрат на оплату праці трактористів-машиністів, зайнятих на транспортних роботах (за винятком рослинництва). Дебетують субрахунок 2351 і кредитують рахунок 65 (82).

По статті «Амортизація» відображають суму амортизаційних відрахувань на основні засоби та інші необоротні матеріальні активи по машинно-тракторному парку. Нарахування амортизації по машинах і обладнанню припиняється після закінчення нормативного строку їх служби за умови повного перенесення всієї вартості на витрати виробництва. На суму нарахованої амортизації дебетують субрахунок 2351 і кредитують рахунок 13 (83).

На статті «Інші операційні витрати» відображають платежі по страхуванню майна машинно-тракторного парку, витрати по відрядженнях та ін. Дебетують субрахунок 2351 і кредитують рахунки 65,23,372 (84).

Протягом звітного періоду на кредиті субрахунку 2351 відображають тільки планову вартість транспортних робіт (вказуючи їх загальний обсяг у тонно-кілометрах і умовних еталонних гектарах), яку було віднесено на рахунки з обліку товарно-матеріальних цінностей та інших споживачів послуг. У кінці року нерозподілену частину витрат, облічену на субрахунку 2351, розподіляють пропорційно між окремими культурами (групами культур) і транспортними роботами.

Амортизаційні відрахування розподіляють так: 1) по тракторах, тракторних причепах, гаражах, навісах, майданчиках для зберігання техніки, машинних дворах та інших основних засобах машинно-тракторного парку – пропорційно до обсягу виконаних робіт в умовних еталонних гектарах. При цьому амортизаційні відрахування щодо виконаних транспортних робіт (за винятком рослинництва) між об'єктами обліку не розподіляють, а залишають на субрахунку 2351; 2) по машинах вузькоспеціалізованого призначення, картоплесадильних машинах тощо – безпосередньо між відповідними культурами (групами культур); 3) по ґрунтообробних машинах – пропорційно до площі обробітку; 4) по сівалках – за площею посіву; 5) по зернозбиральних комбайнах і кормозбиральних машинах – пропорційно до зібраної площі; 6) по машинах для внесення добрив – пропорційно до кількості внесених під певну культуру добрив у фізичній масі.

Матеріальні й інші витрати розподіляють пропорційно до виконаних робіт в умовних еталонних гектарах. Після списання витрат на сільськогосподарські роботи на субрахунку 2351 залишаються витрати на транспортні роботи тракторів. Потім визначають фактичну собівартість 1 т-км діленням суми витрат, що залишилися, на обсяг транспортних робіт тракторів за рік. Зіставляючи фактичну собівартість 1 т-км з плановою, визначають калькуляційну різницю і дописують її (при подорожчанні) на рахунки споживачів або сторнують (при здешевленні). На суму калькуляційної різниці дебетують субрахунки 232, 233 та інші і кредитують субрахунок 2351.

На субрахунку 2352 «Утримання і експлуатація комбайнів та інших самохідних машин» протягом року обліковують витрати на утримання і експлуатацію зерно і бурякозбиральних машин та інших самохідних комбайнів, машин, гаражів, навісів, майданчиків, інших основних засобів, пов'язаних з утриманням і експлуатацією зазначених машин. Аналітичні рахунки по цьому субрахунку відкривають за видами машин: зерно -, кукурудзо -, бурякозбиральні комбайни тощо.

Протягом року витрати на утримання і експлуатацію комбайнів нагромаджують на дебеті субрахунку 2352 за такими статтями: матеріальні витрати; амортизація; інші операційні витрати. Стані витрат «Витрати на оплату праці», «Відрахування на соціальні заходи» на цьому субрахунку не облічують. Оплату праці комбайнерів, відрахування на соціальні заходи, вартість палива, витраченого на роботу комбайнів, відносять безпосередньо на відповідні культури. На суму нарахованої оплати праці з відрахуваннями дебетують субрахунок 231 і кредитують рахунки 65 (82), 66 (81). На вартість списаного палива, витраченого на роботу комбайнів, дебетують субрахунок 231 і кредитують субрахунок 203 (80). Витрати за статтями «Матеріальні витрати», «Амортизація», «Інші операційні витрати» обліковують аналогічно до статей витрат субрахунку 2351.

На кредиті субрахунку 2352 протягом року не роблять ніяких записів. У кінці року або після закінчення збирання врожаю витрати, облічені на цьому субрахунку, списують окремими статтями на відповідні культури пропорційно до площ, на яких зібрано врожай. Якщо на збиранні врожаю були зайняті вузькоспеціалізовані комбайни, витрати списують на культури, зібрані цими комбайнами (картоплезбиральні комбайни – на картоплю, бурякозбиральні-на буряки тощо), якщо ж комбайни загального призначення (зернозбиральні) – пропорційно до площ, які були під урожаєм. На суму списаних матеріальних витрат (за винятком палива), амортизації основних засобів та інших витрат дебетують субрахунок 231 по культурах і кредитують субрахунок 2352.

Первинний облік витрат і робіт машинно-тракторного парку (комбайнів та інших самохідних машин) ведуть в Облікових листах трактористів-машиністів (ф. №67, 67а), а використання машинно-тракторного парку на транспортних роботах - у Дорожніх листах трактора (ф. №68). Облікові і дорожні листи групують у Накопичувальній відомості обліку використання машинно-тракторного парку (ф. №37а), призначеній для нагромадження показників роботи машинно-тракторного парку: машино-днів, машино – змін, кількості відпрацьованих годин, виконаних нормо-змін, заробітків трактористів-машиністів, комбайнерів. У цій же відомості відображають обсяг виконаних робіт в умовних еталонних гектарах і тонно-кілометрах, у тім числі по культурах і видах незавершеного виробництва. Накопичувальну відомість ведуть по кожному трактористу-машиністу і закріпленому за ним трактору (комбайну). У кінці місяця у відомості підбивають підсумки по кожному трактористу-машиністу і загальний підсумок по машинно-тракторному парку. Для зручності підрахунку загального підсумку в кінці відомості на окремій сторінці щомісяця записують підсумки кожного особового рахунка, а потім обчислюють загальний підсумок по машинно-тракторному парку за звітний місяць і з початку року.

Для групування витрат за аналітичними рахунками субрахунку 235 «Витрати на утримання і експлуатацію машин та обладнання» і за статтями витрат ведуть Виробничий звіт (ф. №10.36 с.г.) на підставі Накопичувальної відомості обліку використання машинно-тракторного парку (ф. №37а), Звіту про рух матеріальних цінностей (ф. №121), Відомості нарахування амортизації та інших документів. Для обліку виконаних робіт, затрат праці, витрат палива машинно-тракторного парку за об'єктами обліку витрат, культурами (групами культур), видами робіт в незавершеному виробництві щомісячно ведуть Журнал обліку робіт і витрат (ф. №37). На окремій сторінці для кожного об'єкта обліку на підставі Облікового листа тракториста-машиніста (ф. №67, 67а), Дорожнього листа трактора (ф. №68) відображають дані про обсяг виконаних робіт у натуральних вимірниках і умовних еталонних гектарах, про відпрацьований час у годинах, нараховану оплату праці, витрати палива за нормою і фактично, інші види витрат.

Похожие работы

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

0 комментариев