Навигация

Примеры отражения событий после отчетной даты и их

34289

знаков

3

таблицы

0

изображений

2. Примеры отражения событий после отчетной даты и их

последствий

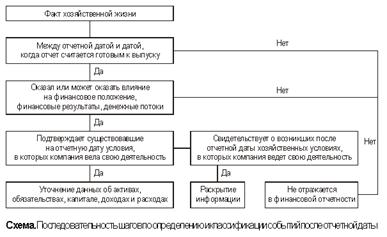

В ПБУ 7/98 приведен примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты. Рассмотрим на примерах порядок отражения отдельных событий после отчетной даты и их последствий в бухгалтерском учете и (или) бухгалтерской отчетности.

События первого вида и их последствия

1. Объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства.

Пример 1. По состоянию на 31 декабря 2007 г. в бухгалтерском учете ЗАО «Хризантема» отражена дебиторская задолженность ООО «Роза», возникшая в марте 2006 г., в отношении которого осуществлялась процедура банкротства, в сумме 3600 тыс. руб. В феврале 2008 г. ЗАО «Хризантема» получило информацию о том, что ООО «Роза» объявлено банкротом и исключено из ЕГРЮЛ. Учетной политикой на 2006 г. предусмотрено, что налоговая база по НДС определяется «по оплате». ЗАО «Хризантема» не является субъектом малого предпринимательства. Бухгалтерская отчетность ЗАО «Хризантема» на момент получения информации еще не подписана. Указанное событие обществом было квалифицировано как существенное.

Вопрос. Каким образом подлежит отражению указанное событие после отчетной даты в бухгалтерском учете и бухгалтерской отчетности (ограничимся Бухгалтерским балансом (форма № 1) и Отчетом о прибылях и убытках (форма № 2) ЗАО «Хризантема»?

Решение. В бухгалтерском учете ЗАО «Хризантема» делаются следующие записи:

1) в 2007 г. заключительными оборотами:

Д-т 91 «Прочие доходы и расходы», К-т 62 «Расчеты с покупателями и заказчиками» - 3600 тыс. руб.;

Д-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», К-т 99 «Прибыли и убытки», субсчет «Условный расход» - 864 тыс. руб.

Д-т 09 «Отложенный налоговый актив», К-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль» - 864 тыс. руб.;

2) в феврале 2008 г.:

Д-т 91 «Прочие доходы и расходы», К-т 62 «Расчеты с покупателями и заказчиками» - сторно 3600 тыс. руб.;

Д-т 91 «Прочие доходы и расходы», К-т 62 «Расчеты с покупателями и заказчиками» - 3600 тыс. руб.;

Д-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», К-т 09 «Отложенный налоговый актив» - 864 тыс. руб.;

Д-т 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты по отложенному НДС», К-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» - 600 тыс. руб.

2. Произведенная после отчетной даты оценка активов, результаты которой свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату.

По мнению авторов, примером указанного события после отчетной даты могут являться следующие факты:

v проводимая организацией в общеустановленном порядке переоценка стоимости основных средств, результаты которой отражаются в бухгалтерской отчетности по состоянию на отчетную дату (п. 15 положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.01 г. № 26н);

v существенное снижение стоимости материально-производственных запасов после отчетной даты: в бухгалтерском учете на конец года будет сформирован резерв под снижение стоимости материальных ценностей и отражен по состоянию на отчетную дату (п. 25 положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 9.06.01 г. № 44н);

v существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, после отчетной даты: в бухгалтерском учете будет сформирован резерв под обесценение финансовых вложений и отражен по состоянию на отчетную дату (п. 38 положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина России от 10.12.02 г. № 126н).

3. Получение информации о финансовом состоянии и результатах деятельности дочернего или зависимого общества (товарищества), ценные бумаги которого котируются на фондовых биржах, подтверждающей устойчивое и существенное снижение стоимости долгосрочных финансовых вложений организации.

4. Продажа производственных запасов после отчетной даты, показывающая, что расчет цены возможной реализации этих запасов по состоянию на отчетную дату был необоснован.

Указанное событие после отчетной даты описано в примере 2 (при существенности оценки последствий событий после отчетной даты последние подлежали бы отражению в бухгалтерском учете и бухгалтерской отчетности ООО «Астра»).

5. Объявление дивидендов дочерними и зависимыми обществами за периоды, предшествовавшие отчетной дате.

Пример 2. В марте 2007 г. ОАО «Гвоздика», являющееся дочерней организацией ЗАО «Пион», провело годовое общее собрание акционеров и объявило о выплате дивидендов по итогам 2006 г. ЗАО «Пион» 20 марта получило выписку из протокола годового собрания акционеров, проведенного 15 марта 2007 г. Согласно выписке ОАО «Гвоздика» приняло решение направить чистую прибыль на выплату дивидендов в размере 100 руб. на одну акцию. Дивиденды получены ЗАО «Пион» 30 марта 2007 г. в сумме 9800 руб. Справочно: налог на доходы в виде дивидендов был рассчитан и удержан ОАО «Гвоздика» в соответствии со ст. 275 НК РФ, сумма налога оказалась меньше в связи с тем, что данное общество в свою очередь получало дивиденды от сторонней организации.

ЗАО «Пион» владеет 100 000 акциями ОАО «Гвоздика». ЗАО «Пион» не является субъектом малого предпринимательства. Бухгалтерская отчетность ЗАО «Пион» подписана 26 марта 2007 г. Указанное событие было квалифицировано как существенное.

Вопрос. Каким образом подлежит отражению указанное событие после отчетной даты в бухгалтерском учете и бухгалтерской отчетности (ограничимся Бухгалтерским балансом (форма № 1) и Отчетом о прибылях и убытках (форма № 2) ЗАО «Пион»?

Решение. Денежная оценка последствий событий после отчетной даты составила 9100 тыс. руб. Расчет денежной оценки:

Похожие работы

... относимое ко второму виду, признается существенным и подлежит раскрытию в бухгалтерской отчетности организации. Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности: - уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние произошедшие события; - раскрытие информации о ...

... расчеты, достоверность которых должна быть подтверждена. Для этого, скорее всего, организации потребуется помощь аудитора. ПБУ 7/98 не предусматривает возможность неполного раскрытия информации о существенных событиях после отчетной даты. В пояснительной записке раскрывается информация о всех СПОД (в т.ч. и существенных), свидетельствующих о возникших после отчетной даты хозяйственных условиях, ...

... финансовой отчетности акционерами на ежегодном собрании. В данном случае датой утверждения отчетности к выпуску является 20 февраля 2007 года. Существенность события после отчетной даты При оценке событий после отчетной даты также должна приниматься во внимание их существенность. МСФО (IAS) 10, как и прочие международные стандарты, применяется только к тем статьям отчетности, которые имеют ...

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

0 комментариев