Навигация

Метод бухгалтерского учета и его слагаемые

26644

знака

0

таблиц

0

изображений

3. Метод бухгалтерского учета и его слагаемые

Познание сущности предмета достигается через познание содержания его метода.

Диалектический метод — определяющий метод познания экономических явлений и основа научного мышления во всех областях экономической науки.

Разработка на данной основе метода бухгалтерского учета получает конкретное выражение в совокупности его слагаемых (способов, приемов). Их применение дает возможность, опираясь на законы диалектики, регистрировать и обобщать факты хозяйственной жизни, представляя ее как результат единства противоположностей.

В процессе познания сущности предмета используются также дедуктивный и индуктивный методы исследования. Хотя в процессе отражения хозяйственной деятельности экономического субъекта имеет место сочетание обоих методов, тем не менее в большей степени применяется индуктивный. Это связано с тем, что хозяйственные операции вначале раскрывают содержание микропроцессов, а уже затем происходят их группировка и обобщение.

Наряду с указанными общепринятыми методами в экономической науке бухгалтерский учет располагает своими специфическими приемами, обусловленными сущностью самого предмета, а также поставленными перед ними задачами и требованиями. Все это предопределяет необходимость глубокого осмысления и понимания системы приемок, способов, составляющих основу и содержание метода бухгалтерского учета.

Составляющими метода бухгалтерского учета является:

документация и инвентаризация;

оценка и калькуляция;

счета и двойная запись;

балансовое обобщение;

отчетность.

Если рассматривать технологию формирования и обобщения учетной информации как последовательность четко регламентированных этапов в виде первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности организации, то вполне логично предположить, что каждому из этих этапов должны быть присущи свои специфические способы.

Так, на этапе первичного наблюдения на первый план выступает документация, поскольку в учете такое наблюдение может быть зафиксировано только в виде документа, заполненного с соблюдением определенных требований, придающих подобному документу юридическую силу. Даже если хозяйственная операция зафиксирована средствами вычислительной техники на машинном носителе, она в дальнейшем должна быть оформлена в другой форме, удобной для восприятия человеком, и соответствовать ГОСТ 6.10.4.-84 на унифицированные системы документации.

Требования к порядку изготовления, записи и разметке, предъявляемые к документу, подготовленному на машинном носителе и машинограмме, определены ГОСТ 12065-74. Порядок записи в машиночитаемых первичных документах определен общеотраслевыми руководящими методическими материалами по созданию и внедрению подсистемы «Бухгалтерский учет» в составе АСУ предприятий (объединений). Принимая во внимание, что бухгалтерский учет осуществляет сплошную и непрерывную регистрацию всех хозяйственных операций только с помощью документов, составленных с учетом определенных требований, можно вести систематический контроль за состоянием и изменением имущества и источников его формирования и использования.

Однако хозяйственная деятельность экономических субъектов показывает, что и в условиях четко налаженного контроля за регистрацией хозяйственных операций не представляется возможным в полном объеме решить эту задачу. Ряд хозяйственных операций нельзя документально оформить в момент их совершения. Например, некоторые товарно-материальные ценности в силу своих физико-химических свойств имеют тенденцию к усушке, распылу, улетучиванию, бою. Это неизбежная естественная убыль. На такие ценности в установленном порядке должны быть нормы потерь. В других случаях потери, недостачи возникают из-за небрежности в работе материально ответственных и иных лиц, халатности, наличия преднамеренных и непреднамеренных ошибок, обмана, а иногда и прямого мошенничества. Выявить и оформить такие факты, установить размер отклонений относительно информации, зафиксированной в первичных документах и отраженной в учете, становится возможным только при обнаружении этих фактов в процессе проведения инвентаризации путем проверки средств в натуре, а также состояния расчетов с другими организациями. Одновременно решается задача проверки и документального подтверждения фактического наличия имущества. Следовательно, инвентаризация является продолжением документации. Она дополняет и уточняет достоверность данных текущего бухгалтерского учета и годовой бухгалтерской отчетности. С ее помощью обеспечивается организация более четкого контроля за наличием и движением имущества и источников его формирования, работой материально ответственных лиц.

Хозяйственные операции затрагивают объекты учета, имеющие разные единицы измерения.

Одни из них имеют весовые измерители (кг, т), другие — объемные (м3), третьи — меры длины и площади (см, м, м2, погонные метры), четвертые — меры счета (штуки). Все они представляют собой натуральные измерители и распространяются на товарно-материальные ценности. Причем каждый из измерителей используется только для отражения в учете характеристики однородных предметов.

Затраты труда имеют трудовые измерители (минуты, часы, дни) и характеризуют количество затраченного рабочего времени.

Трудовые измерители применяются как самостоятельно, так и, чаще всего, в сочетании с натуральными измерителями. Например, сколько времени затрачено на изготовление единицы продукции. В то же время трудовые измерители применяются при расчете тех показателей, содержание которых связано с использованием рабочего времени (производительность труда, нормы выработки и т. п.).

Нередко возникает необходимость в исчислении эффективности проводимых мероприятий, результатов работы, когда наряду с натуральными и трудовыми измерителями требуется применить сводные (обобщающие) показатели. С этой целью в бухгалтерском учете применяется способ, называемый оценкой. С его помощью осуществляется перевод натуральных и трудовых измерителей в денежный (стоимостный) измеритель.

Оценка имущества, приобретенного за плату, производится путем сложения фактически понесенных затрат на его покупку. Имущество, полученное на безвозмездной основе, принимается к учету по рыночной стоимости на дату оприходования. Имущество, произведенное самим экономическим субъектом, оценивается в сумме фактических затрат на его изготовление. Фактические затраты на изготовление конкретного объекта включают:

расходы на его приобретение (рыночная цена или цена, установленная экспертным путем);

проценты, уплаченные за предоставленный коммерческий кредит;

наценки (надбавки);

комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям;

таможенные пошлины, таможенные сборы и иные платежи;

расходы на транспортировку;

расходы на хранение и доставку, осуществляемые силами сторонних организаций.

Приобретение активов в качестве финансовых вложений принимается к учету в сумме фактических расходов, включающих:

суммы, уплачиваемые продавцу исходя из условий, предусмотренных в договоре;

суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением финансовых вложений;

вознаграждения, уплачиваемые посреднику за услуги по приобретению финансовых вложений;

другие суммы, непосредственно имеющие отношение к расходам по приобретению указанных активов.

В странах с открытой экономикой принята практика, когда к учету принимаются активы в оценке по справедливой стоимости. Это означает, что если, например, фактические затраты на возведение объекта недвижимости инвестор, осуществил в сумме, превышающей общественно необходимые издержки на аналогичные объекты, то сумма превышения не должна включаться в его первоначальную стоимость. Для инвестора указанная сумма превышения означает прямые убытки.

Текущая рыночная стоимость объекта формируется на основе цены, действующей на дату его оприходования, подтвержденной документально или экспертным путем.

Причем величина цены не находится под влиянием каких-либо чрезвычайных обстоятельств, могущих оказать влияние на ее формирование. Имеется в виду, что объект оценки представлен на рынке в форме публичной оферты, между участниками сделки не имело принуждения к совершению сделки с чьей-либо стороны и т.п.

Определение цены экспертным путем должно осуществляться в рамках Закона РФ «Об оценочной деятельности» от 29.07.98 г. № 135.

В случаях, предусмотренных действующим законодательством, оценка объекта, в том числе повторная, может проведена оценщиком по постановлению суда или по решению уполномоченного органа. При отпуске материально производственных запасов на производственные и иные цели их оценка может осуществляться по одному из следующих методов:

- по себестоимости каждой единицы, сложившейся на момент приобретения;

- по средней себестоимости;

по себестоимости первых по времени приобретения таких запасов;

по себестоимости последних по времени их приобретения (метод ЛИФО).

Оценка товаров на предприятиях розничной торговли может быть принята в учете по одному из двух вариантов:

по розничным продажным ценам с использованием в текущем учете обособленного счета «Торговая наценка»;

по покупной стоимости без использования данного счета в текущем учете.

Применение других методов оценки, в том числе путем резервирования, допускается, если это предусмотрено действующим законодательством и нормативными актами органов, осуществляющих регулирование бухгалтерского учета. Таким образом, основным правилом оценки в отечественном учете, кстати, прямо вытекающим из базового принципа бухгалтерского учета — принципа непрерывности функционирующего предприятия, является правило оценки приобретаемого соответствующего вида имущества в сумме фактических затрат на покупку.

Валютные счета организаций и операции в иностранной валюте показываются в бухгалтерском учете в рублях путем пересчета этой валюты по курсу Центрального банка Российской Федерации на дату совершения операции.

Исходя из этого можно сделать вывод о том, что оценка является определяющим фактором в рыночной экономике. При всем многообразии оценок все они могут быть поставлены в зависимость от следующих признаков:

места формирования цены — на уровне организации (внутренний аспект) или в условиях сделки на рынке (внешний аспект);

характера формирования цены — в порядке отчуждения соответствующего актива путем продажи, безвозмездной передачи или путем приобретения;

временного фактора — на основе прошлых событий, настоящего периода или будущего момента.

В рамках временного фактора в отечественном учете наибольшее применение получили первые два. Метод оценки на основе прошлых событий, рассматриваемый как метод первоначальной (исторической) стоимости, широкое применение имел в недалеком прошлом в условии стабильных цен. Изменение их имело место только на государственном уровне.

Признание оценки по времени настоящего периода рассматривается как рыночная стоимость. Отражение ее в текущем учете показывается исходя из соблюдения принципа осмотрительности, нередко называемого «принципом осторожности», предусматривающего при наличии нескольких оценок в отношении стоимости одного и того же актива выбор более низкой оценки. Такой вариант предполагает, что более низкий порог оценки стоимости конкретного объекта организация определяет сама, а более высокий устанавливает рынок.

Признак будущего момента в определении оценки в отечественном учете, в отличие от постановки учета в странах с развитой рыночной экономикой, не получил должного применения. Его признание связывают с постановкой управленческого учета, представляющего наиболее важную информацию для всей системы управления организацией.

Независимо от сущности рассмотренных выше признаков, обусловливающих разнообразие применяемых оценок отдельных активов, в основе каждого из них должны лежать принципы реальности и единства.

Использование принципа реальности обеспечивает объективное соответствие денежного выражения определенного актива величине заключенного в нем живого и Овеществленного труда, составляющего его себестоимость.

Принцип единства предусматривает единообразный подход в установлении оценки отдельных объектов учета разными организациями и отражение ими в своих учетных политиках при общем соблюдении принципа осторожности. Поэтому соблюдение принципа реальности и единства оценки имеет важное значение. В основе ее лежит фактическая себестоимость объектов бухгалтерского учета, верхний предел которой зависит от общественно необходимых издержек, определяемых спросом и предложением.

Фактическая себестоимость объектов бухгалтерского учета исчисляется путем соизмерения и обобщения прошлого овеществленного и живого труда.

Этот прием получил название калькуляции*. Калькуляция (лат. calculatio, счисление) — исчисление всех элементов себестоимости и продажной цены продукции, товаров, работ, услуг; область хозяйственного учета, занимающаяся определением издержек, относящихся к производству, управлению и обращению на предприятии.

Сопоставление текущих издержек и конечных результатов достигается через оценку их в стоимостном измерении, базирующейся на данных калькуляции фактической себестоимости.

Общие правила калькуляции устанавливаются постановлениями Правительства РФ, Министерством финансов РФ. На их основе министерства и ведомства разрабатывают отраслевые инструкции по калькулированию себестоимости продукции, товаров, работ и услуг.

С вводом в действие с 01.01.2002 г. главы 25 части второй Налогового кодекса РФ вопросы калькулирования себестоимости продукции, выполненных работ и оказанных услуг регулируются в рамках налогового законодательства. Причем в основу калькулирования положен не постатейный, а поэлементный вариант исчисления себестоимости отдельных видов продукции (работ, услуг).

Независимо от этого оценка и калькуляция выступают в качестве определяющего критерия для целей стоимостного измерения объектов бухгалтерского учета.

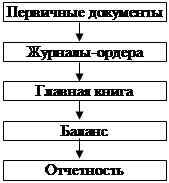

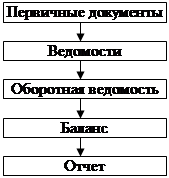

Процесс управления только тогда достигает цели, когда в текущем учете контроль за наличием и движением имущества, формированием и погашением обязательств осуществляется по отдельным их группам, видам, наименованиям в разрезе каждой позиции по местам нахождения или возникновения. Такая необходимость обусловлена различием в составе и функциональной роли отдельных объектов бухгалтерского учета в процессе расширенного общественного воспроизводства. Поэтому в учете объекты должны быть сгруппированы по экономической однородности. Решается эта задача при помощи системы счетов бухгалтерского учета.

Счет — локальная информационная система, определяющая группировку экономически однородного объекта учета, его сущность и изменение. С его помощью реализуется контрольная функция бухгалтерского учета.

Хозяйственные операции на счетах отражаются методом двойной записи. Двойная запись есть продукт кругооборота хозяйственных средств, отражающего двойственность самих хозяйственных процессов, проявляющуюся в тесной взаимозависимости и взаимообусловленности как результат осуществления хозяйственной операции.

Например, в хозяйственной операции поступления денежных средств, полученных из банка в организацию, одновременно следует отразить в учете оприходование их в кассу и списание с расчетного счета. Этим подтверждается факт свершения хозяйственной операции и раскрывается экономическая сущность хозяйственной операции.

Счета и двойная запись применяются с целью регистрации, текущей группировки и обобщения учетной информации об объектах бухгалтерского учета, затрагиваемых хозяйственными операциями. Среди рассмотренных ранее приемов и способов учета счета и двойная запись имеют приоритетное значение, так как именно их применение позволяет подготавливать для нужд управления с различной степенью детализации и обобщения информацию, необходимую для достижения конечной цели экономического субъекта — получения прибыли.

Через счета и двойную запись лежит путь к систематическому обобщению итогов хозяйственной деятельности, выбору дальнейшей стратегии организации. Достигается эта цель путем составления бухгалтерского баланса. Он не только раскрывает состав имущества конкретного субъекта по видам, составу, функциональной роли и источникам формирования в процессе воспроизводства общественного продукта, но и содержит данные, анализ которых позволяет оценить уровень качества работы управляющих, финансовое состояние организации, ее платежеспособность.

Бухгалтерский баланс включает остатки счетов, которые формируют имущество субъекта, его собственный и заемный капитал.

Итоговое обобщение фактов хозяйственной деятельности организации находит отражение в отчетности. Ею пользуются как внутренний аппарат управления, так и внешние пользователи, имеющие финансовые интересы в данной организации, или потенциальные инвесторы. Поэтому отчетность должна быть составлена по определенным правилам и стандартам.

В конечном итоге бухгалтерский баланс и отчетность выступают как способ итогового обобщения и соизмерения текущей учетной информации об активах и источниках создания организаций, формирующих ее объекты учета.

Рассмотренные элементы (слагаемые) метода бухгалтерского учета подтверждают их специфичность, присущую только данному виду хозяйственного учета, позволяют всесторонне уяснить сущность его предмета. Каждый из них несет не только самостоятельную нагрузку, но и является исходной предпосылкой для функционирования следующей составной части метода, что позволяет уяснить причинную связь между фактами хозяйственной жизни. Тем самым достигается полное, непрерывное и объективное их отражение в системном бухгалтерском учете.

Итак, метод бухгалтерского учета есть взаимосвязанная совокупность способов познания сущности его предмета через процесс управления материальными, трудовыми и финансовыми ресурсами с целью исчисления прибыли. Автоматизация бухгалтерского учета и применение математических методов в экономике предоставляют возможность моделирования учетными процессами. Оно может осуществляться как последовательно применительно к указанным выше элементам метода бухгалтерского учета, так и в тесной их взаимосвязи исходя из поставленных задач.

Список литературы

1. Алборов Р. А. Основы бухгалтерского учета: учебное пособие. — М.: Дело и сервис, 2007.

2. Бабаев Ю. А. Теория бухгалтерского учета: учебник. 2-е изд., перераб. и доп. — М.: Юнити, 2008.

3. Бакаев А. С, Шнейдман Л. 3. Учетная политика предприятия. — М.: Бухгалтерский учет, 2004.

4. Булатов М. А. Теория бухгалтерского учета: учебное пособие. — М.: Экзамен, 2007.

5. Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет. — М.: Финансы и статистика, 2006.

6. Власов А. В. Основы теории бухгалтерского учета: учебное пособие. — М., 2007.

7. Головизнина А. Т. , Архипова О. И. Теория бухгалтерского учета. — М.: Кнорус, 2005.

Похожие работы

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев