Навигация

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной

21286

знаков

0

таблиц

0

изображений

13. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За разглашение они несут ответственность, установленную законодательством Российской Федерации.

14. Организации самостоятельно формируют учетную политику исходя из структуры отрасли и других особенностей деятельности. Формирование учетной политики организации осуществляется в соответствии c допущениями и требованиями, установленными Федеральным Законом Российской Федерации "O бухгалтерском учете", Положением o бухгалтерском учете и отчетности и Положением по бухгалтерскому yчeтy "Учетная политика предприятия".

Теоретические и методологические основы бухгалтерского учета, его организация в Российской Федерации базируются на общепризнанных Международных стандартах бухгалтерского учета, разрабатываемых и публикуемых Комитетом по международным бухгалтерским стандартам.

Цивилизованный рынок предполагает свободное международное движение товаpoв, капиталов, рабочей силы. Вступление Российской Федерации в Международный валютный фонд, переход на конвертируемость рубля, широкие международные связи, иностранные инвестиции настоятельно требуют организации бухгалтерского учета в соответствии со стандартами, совместимыми c международными.

Разработана и утверждена соответствующая Государственная программа, в которой, в частности, определено, что Министерство финансов РФ, Министерство экономики РФ, Госкомстат РФ являются ведущими государственными ведомствами, осуществляющими координацию работ в Рocсии по сближению c Международными стандартами, принятыми ООН и Европейским сообществом.

Международные бухгалтерские стандарты представляют coбoй систему правил ведения бухгалтерского учета по отдельным его разделам и участкам. Всего насчитываются 32 стандарта.

В настоящее время в соответствии c Государственной программой началась разработка национальных (российских) стандартов, максимально приближенных к международным стандартам. Уже приняты такие стандарты, как "Учетная политика предприятия" - ПБУ 1/98, "Учет договоров (контрактов) на капитальное строительство" - ПБУ 2/94, "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" - ПБУ 3/2000, "Бухгалтерская отчетность организации - ПБУ 4/99. Работа над составлением стандартов (положений) продолжается.

3. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

Предметом бухгалтерского учета являются имущество предприятия, находящееся в виде средств и обязательств, движение этого имущества посредством хозяйственных операций, происходящих в сферах снабжения, производства и реализации продукции, a также результаты деятельности предприятия.

Имущество (сырье, материалы, основные средства и т. п.), обязательства и хозяйственные операции выражаются в денежной оценке.

Как отмечалось, имущество предприятия, его обязательства, источники формирования этого имущества (собственные, заемные и др.), хозяйственные операции составляют объекты бухгалтерского учета.

K важнейшим объектам учета на предприятии относятся: нематериальные активы, основные средства, материалы малоценные и быстроизнашивающиеся, предметы, расчеты по заработной плате, производство продукции и производственные затраты, пошедшие на ее изготовление, готовая продукция и ее реализация, расчетно-кредитные операции, финансовые результаты и т. д.

Хозяйственная операция (лат. operatio -действие) характеризует отдельные хозяйственные действия (факты), вызывающие изменения в составе, размещении имущества и источниках его образования. При этом хозяйственные, операции могут затрагивать только имущество предприятия (актив баланса) или только источники его образования (пассив), или одновременно и имущество, и источники eгo формирования (и актив, и пассив баланса).

Хозяйственные операции заключаются в приобретении и использовании, основных средств, материальных ценностей, в определении затрат на производство продукции и т. п.

Таким образом, хозяйственные операции - это процесс, результатом которого являются изменения в составе имущества и его источников.

4. МЕТОДОЛОГИЧЕСКАЯ ОСНОВА БУХГАЛТЕРСКОГО УЧЕТА

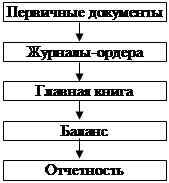

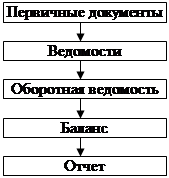

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского бaлaнca, систeмы синтетических и аналитических счетов c применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчeтнocти предприятия.

1. Документация - это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Документация является одной из основных отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, явными, объективными и др.). При организации учета с помощью вычислительных машин роль первичных документов выполняют машинные носители информации (магнитные ленты, диски и т.д.), удостоверяющие факт выполнения хозяйственной операции. От качества первичных документов в значительной мере зависит качество всего бухгалтерского учета.

2. Инвентаризация - способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится c целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

Инвентаризации подлежат основные средства, товарно-материальные ценности, денежные средства, расчеты, незавершенное производство, незавершенное строительство; товары торговых предприятии и др.

Инвентаризация проводится в установленные сроки, при смене материально ответственных лиц, по требованию аудиторов, следственных органов и т. п.

3. Бухгалтерский баланс - способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по поставу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-e число месяца.

Средства предприятия отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает, другая - из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, c одной стороны, по составу и размещению, с другой - по источникам его образования.

Таким образом, баланс позволяет осуществлять наблюдение за состоянием хозяйственных средств и их использованием на предприятии.

4. Система счетов и двойная запись - прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью системы счетов (синтетических и аналитических) c применением метода двойной записи.

Счет - это экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация o состоянии имущества, источниках его образования, хозяйственных операциях. Являясь элементом метода бухгалтерского учета, счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись - способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах.

5. Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников. Пеальность и правильность оценки имущества предприятия и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. B основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

B целях сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях, что достигается соблюдением установленных положений и правил оценки. Например, действующими нормативными документами установлено, что в бухгалтерском балансе основные средства, так же как и нематериальные активы, показываются по остаточной стоимости; производственные запасы оцениваются по фактической стоимости их приобретения и заготовления, готовая продукция по фактической производственной стоимости т.д.

6. Калькуляция - способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) - cпocoб определения фактических затрат предприятия в денежной фopме на единицу продукции (работ, услуг,).

7. Отчетность предприятия (организации) представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

В соответствии c Федеральным законом "О бухгалтерском учете" бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и o результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Показатели отчетности используются для анализа финансового состояния предприятия, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения предприятия на рынке.

Способы и приемы бухгалтерского учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются непрерывное, сплошное и документально обоснованное отражение в системном бухгалтерском учете учитываемых объектов в денежном, трудовом и натуральном измерителях (показателях), однородная группировка имущества, источников его образования, хозяйственных операций на счетах бухгалтерского учета. Взаимосвязанное отражение этого имущества, источников его формирования и хозяйственных операций при помощи метода двойной записи на счетах, периодическое сопоставление фактического наличия имущества и обязательств c учетными данными позволяют получить достоверные итоговые систематизированные отчетные показатели.

Все это создает систему бухгалтерского учета.

5. ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА:

1. Бухгалтерский учет / Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.Н. Галанина. – 2-е изд., доп. – М.: Финансы и статистика, 2003

2. Бухгалтерский учет / Основные документы. – 2-е изд., доп. и перераб. – М.: ИД ФБК-Пресс, 2002

3. Бухгалтерский учет / Практ. пособие по бух. учету, финансам и налогообложению: Инжиниринго-Консалтинговая компания «ДеКА», 2001

4. Бухгалтерский учет / Учеб. для вузов / Под ред. П.П. Новиченко. 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003

5. Теория бухгалтерского учета / З.В.Кирьянова – М., 2000 г.

Похожие работы

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев