Навигация

Документация — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения

33076

знаков

18

таблиц

0

изображений

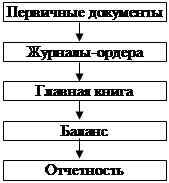

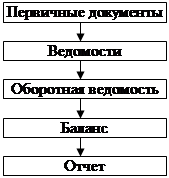

1. Документация — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим требованиям, предъявляемым к ним (они должны быть достоверными, ясными, объективными и др.). Документ — это оформление в установленном порядке свидетельства о совершении хозяйственной операции.

2. Инвентаризация — способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества организации. Инвентаризации подлежат основные средства, товарно-материальные ценности, незавершенное производство, незавершенное строительство, денежные средства, расчеты и др.

Инвентаризация проводится в установленные сроки, при смене материально ответственных лиц, по требованию следственных органов и т.п. Инвентаризация позволяет выявить недостачи, хищения, неучтенные ценности и ошибки, допущенные в бухгалтерском учете.

3. Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе организации по со

ставу и размещению и источникам их образования в денежной оценке на определенную дату.

4. Система счетов и двойная запись. Счета бухгалтерского учета предназначены для группировки, текущего учета и контроля наличия и движения хозяйственных средств и их источников. На каждый вид хозяйственных средств и их источников открывается отдельный счет.

Сумма хозяйственных операций в бухгалтерском учете записывается (отражается) на счетах дважды: по дебету одного и кредиту другого счета, что называется двойной записью.

5. Оценка — это способ денежного (стоимостного) выражения средств (имущества) организации и ее источников. Реальность и правильность оценки имущества организации и ее источников имеет важное значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

6. Калькуляция — это способ группировки затрат и определения себестоимости единицы производимой продукции, выполненных работ (услуг), приобретаемых материальных ценностей.

7. Отчетность представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность организации за определенный период (месяц, квартал и т.д.) времени. Показатели отчетности используются для анализа финансового состояния организации, подготовки, обоснования и принятия соответствующих управленческих решений и др.

В формах отчетности представляются сведения о составе средств, источников средств, о структуре финансовых результатов, использовании дохода (прибыли), движении фондов и др.

|

|

|

|

1. Предметом изучения бухгалтерского учета являются экономические ресурсы предприятия (имущество, капитал и обязательства), их кругооборот в процессе деловой активности и финансовые результаты деятельности с целью формирования соответствующей информации для всех заинтересованных пользователей.

2. В бухгалтерском учете экономические ресурсы предприятия подразде- ляются с точки зрения их состава и функциональной роли в хозяйственной деятельности на внеоборотные (иммобилизованные) и оборотные имущественные ценности, а по источникам их формирования — на собственный и заемный капитал.

3. В бухгалтерском учете отражаются все стадии финансово-хозяйственного цикла, приводящие к изменению величины и состава имущества и обязательств предприятия: финансирование, капиталовложения, снабжение, производство, сбыт.

4. Метод бухгалтерского учета представляет собой совокупность методов и приемов, позволяющих изучать предмет и решать задачи бухгалтерского учета. Методические приемы бухгалтерского учета складываются из документации, инвентаризации, оценки и калькуляции, двойной записи бухгалтерских счетах, балансового обобщения и отчетности.

Список использованной литературы

1.Теория бухгалтерского учета : под ред . профессора Любушина Н.П.-М.:ЮНИТА-ДАНА, 2002.

2.Теория бухгалтерского учета : Учеб. пособие / Под ред. Е.А. Музиковского-М.Юрист,2001

3.Краснова Л.П. , Шалашова Н.Т. , Ярцева Н.М. Бухгалтерский учет:Учебник.-М.Юрист,2002

4.Р.А. Алборов ”Основы бухгалтерского учета”-М.: Издательство”Дело и сервис”,2002.

5.Бухгалтерский учет: Учебник для вузов/Под ред. проф. Ю.А.Бабаева- М.: Юнити-Дана,2002.

Похожие работы

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев