Навигация

Основные средства отражаются в бухгалтерском учете по первоначальной, восстановительной и остаточной стоимости

95963

знака

1

таблица

0

изображений

2. Основные средства отражаются в бухгалтерском учете по первоначальной, восстановительной и остаточной стоимости.

По первоначальной стоимости основные средства принимаются к бухгалтерскому учету. Первоначальная стоимость основных средств, приобретенных за плату - сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Первоначальная стоимость основных средств, внесенных в счет вклада в уставный капитал организации - его денежная оценка, согласованная учредителями организации.

Первоначальная стоимость основных средств, полученных организацией по договору дарения (безвозмездно) - их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальная стоимость основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, - стоимость ценностей, переданных или подлежащих передаче организацией.

Восстановительная стоимость основных средств - это стоимость их воспроизводства на определенный период, которая определяется путем проведения переоценки.

Переоценка объектов основных средств производится с целью определения реальной стоимости объектов основных средств путем приведения первоначальной стоимости объектов основных средств в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки.

Остаточная стоимость основных средств - первоначальная или восстановительная стоимость за вычетом накопленной суммы амортизации.

3. Поступление основных средств - ввод в эксплуатацию и оприходование вновь полученных объектов основных средств. Поступают они в организацию в результате: приобретения за плату; поступления в качестве вклада в уставный капитал; безвозмездного поступления; поступления по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами; поступления в порядке инвентаризации активов и обязательств и в других случаях.

Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия четырех условий принятия к бухгалтерскому учету.

Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены; в иных случаях.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

4. Основные средства в процессе производства изнашиваются.

Износ - это потеря физических и технико-экономических свойств объекта.

Амортизация - это постепенное перенесение стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции, работ, услуг.

Амортизационные отчисления - денежное выражение амортизации основных средств, включаемой в себестоимость продукции, работ, услуг.

Согласно ПБУ 6/01 амортизация начисляется от первоначальной стоимости или восстановительной стоимости в течение срока полезного использования одним из следующих способов: линейным; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

По правилам налогового учета (в отличие от ПБУ 6/01) начисление амортизации основных средств осуществляется двумя методами: нелинейным и линейным.

5. Основные средства могут быть предоставлены во временное пользование за определенную (арендную) плату на основании договора, что называется арендой основных средств. Сторона, передающая имущество во временное пользование, является арендодателем, сторона, принимающая его, - арендатором.

В состав арендной платы включаются: амортизация объекта аренды, расходы арендодателя по его эксплуатации, сумма вознаграждения за пользование объектом основных средств.

Разновидностью договора аренды является финансовая аренда (лизинг). Это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Договор лизинга - договор, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Субъектами лизинга являются: лизингодатель, лизингополучатель, продавец.

Таким образом, по изложенным выводам можно видеть, что поставленные при написании работы задачи выполнены, т.е. дано понятие "основных средств" и рассмотрена их классификация, проанализировано, как осуществляется оценка основных средств, учет их поступления и выбытия, рассмотрены способы и особенности начисления амортизации для целей бухгалтерского и налогового учета, рассмотрены вопросы учета аренды основных средств.

Список использованной литературы

1. ФЗ "О финансовой аренде (лизинге)" от 29 октября 1998 г., № 164-ФЗ

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 г. N 34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г.).

3. "Положение по бухгалтерскому учету основных средств", утвержденное приказом Минфина РФ от 30.03.2001 г. № 26н (ПБУ 6/01 с изменениями и дополнениями).

4. Постановление Правительства РФ от 1 января 2002г. № 1 "О классификации основных средств, включаемых в амортизационные группы" (с изменениями и дополнениями).

5. Постановление Государственного комитета Российской Федерации по статистике от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

6. Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13.10.2003 г. № 91.

7. Новый план счетов бухгалтерского учета. - М.: Проспект, 2008. - 128 с.

8. Бабаев Ю.Б. Бухгалтерский финансовый учет: Учеб./ Ю.Б. Бабаев. - 2-е изд., перераб. и доп. - М.: Вузовский учебник, 2008. - 650 с.

9. Хисамудинов В.В., Сулейманова Е.В Бухгалтерский финансовый учет: Учеб. Пособие / В.В. Хисамудинов, Е.В. Сулейманова. - М.: Инфра-М, ФиС, 2008. - 192 с.

10. Богаченко В.М. Практикум по бухгалтерскому учету: Учеб. пособие для студентов средних профессиональных и высших учебных заведений/ В.М. Богаченко, Н.А. Кириллова. - 4-е изд., доп. и перераб. - Ростов н/Д: Феникс, 2007. - 383 с.

11. Самохвалова Ю.Н. Бухгалтерский учет: Практикум: Учеб. пособие/ Ю.Н. Самохвалова. - М.: ФОРУМ: ИНФРА-М, 2006. - 240 с.

12. Анциферова И.В. Бухгалтерский финансовый учет: Учеб. пособие/ И.В. Анциферова. - М.: Дашков и К, 2008. - 800 с.

13. Дымченко О.В. Бухгалтерский учет: Учеб. пособие/ О.В. Дымченко. - Ростов н/Д: Феникс, 2008 - 410 с.

14. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учеб./ Н.П. Кондраков. - М.: ТК Велби, Проспект, 2008. - 448 с.

15. Астахов В.П. Бухгалтерский (финансовый) учет: Учеб./ В.П. Астахов. - 8-е изд., доп. и перераб. - Ростов н/Д: Феникс, 2007. - 891 с.

[1] НК РФ, ст.257, п.1, абз.1

[2] НК РФ, ст. 258, п.1

[3] Утвержден Постановлением Госстандарта РФ от 26 декабря 1994 г. N 359 с изменениями и дополнениями

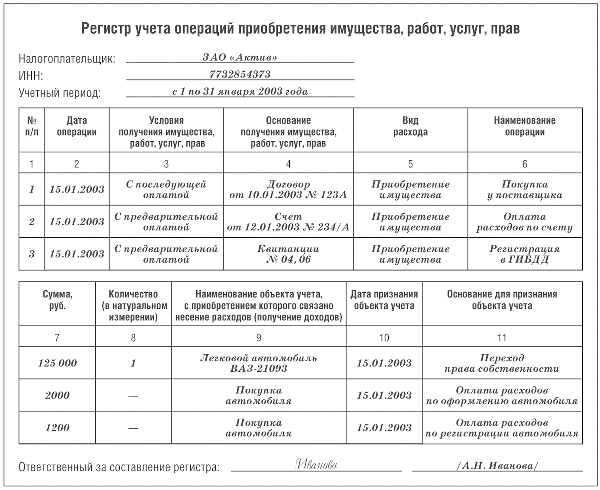

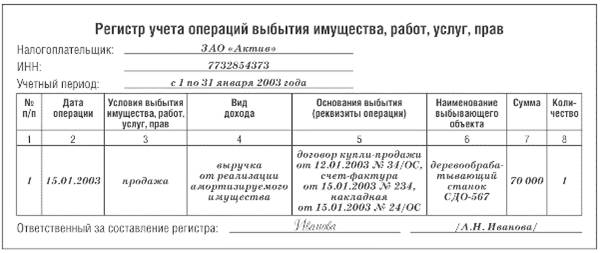

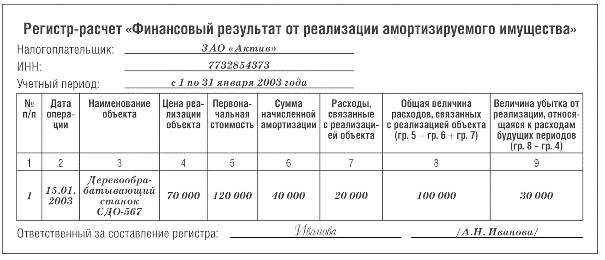

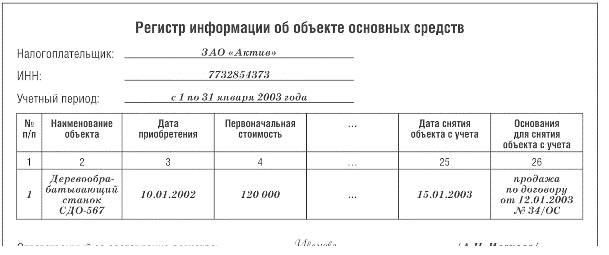

[4] см. Приложения

[5] ГК РФ, ст. 575, п.1

[6] ПБУ 6/01 «Учет основных средств», гл. 3 «Амортизация основных средств», п.17

Похожие работы

... износа. Д01 К87/3 - производственного назначения Д01 К88/4 - непроизводственного назначения (соц. сферы) и присоединения к налогооблагаемой прибыли (Д01 К80) Учет нематериальных активов Основные характеристики нематериальных активов: - срок использования больше 1 года; - должны приносить доход 1) Поступление НА отражается аналогично поступлению ОС, через счет 08 Д08 К60 19 ...

... определена следующая тема работы: «Учетная политика (о/с). Заработная плата». Цель работы заключалась в том, чтобы определить особенности формирования элементов учетной политики для учета основных средств и формирование элементов учетной политики для учета заработной платы. В соответствии с целью были определены и решены следующие задачи курсовой работы: При решении первой задачи - определить ...

... налогообложения [36]. Для целей налогообложения прибыли в соответствии со ст.313 НК РФ организация должна самостоятельно разработать регистры налогового учета амортизируемых основных средств. В случае, когда бухгалтерский и налоговый учет основных средств ведутся в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет ...

... основных средств. В первоначальную стоимость объектов основных средств включаются фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования. Принятие к бухгалтерскому учету основных средств, поступивших по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, отражается по дебету счета учета основных средств в ...

0 комментариев