Амортизация основных средств

Понятие основных средств в целях налогообложения на предприятии ООО «Актив»

День отгрузки (передачи) товаров (работ, услуг), имущественных прав

Аналитические регистры, как одна из основных форм отражения учетной информации в целях налогового учета

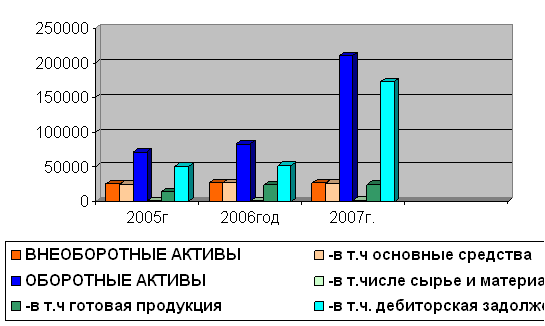

Применение аналитических регистров для налогового учета основных средств на предприятии ЗАО «Актив»

Навигация

Организация бухгалтерского и налогового учета основных средств на предприятии

Организация бухгалтерского и налогового учета основных средств на предприятии

88428

знаков

2

таблицы

6

изображений

Челябинский Юридический Колледж

Юридическое отделение

Кафедра «Налоги и налогообложение»

Допустить к защите

Зав. кафедрой «Налоги и налогообложение»

_______________ Кузнецова А.П.

_________________200_г.

Выпускная квалификационная работа

на тему: «Организация бухгалтерского и налогового учета

основных средств на предприятии»

Выполнил: студент группы 466

Фёдорова К.В.

Руководитель:

преподаватель Стукова Н.С.

Ответственный за нормоконтроль:

_________________________________

(должность, ф.и.о.)

Рецензент:

_________________________________

(должность, звание, ф.и.о.)

Челябинск

2007

Оглавление

Введение 3

Глава 1 Организация бухгалтерского и налогового учета основных средств 5

1.1 Понятие и учет основных средств в целях бухгалтерского учета 5

1.2 Амортизация основных средств 21

1.3 Выбытие основных средств 24

Глава 2 Учет основных средств в целях налогообложения 26

2.1 Понятие основных средств в целях налогообложения на предприятии ООО «Актив» 26

2.2 Аналитические регистры, как одна из основных форм отражения учетной информации в целях налогового учета 40

2.3 Применение аналитических регистров для налогового учета основных средств на предприятии ЗАО «Актив» 48

Заключение 54

Литература 56

Приложения 59

Введение

В развитии экономики и других областей общественной жизни производственная деятельность предприятия играет роль одного из ведущих факторов, потому что это развитие определяется экономическим ростом. В связи с этим проблема поиска путей эффективного управления и учета основных производственных фондов, как основы любого производства, во всей системе приобретает первостепенное значение.

Актуальность работы в том, что современный подход к стратегии развития налогового и бухгалтерского учета заключается в понимании того, что качество учета является самым эффективным средством удовлетворения потребностей предприятия.

Современный период развития России четко обозначил необходимость обновления основных приоритетов в области бухгалтерского, а особенно налогового учета в соответствии с мировыми тенденциями.

Цель: рассмотрение системы налогового и бухгалтерского учета основных средств, а также необходимость в полном понимании принципов и понятий по учету основных средств в целях налогового и бухгалтерского учета.

Для достижения поставленной цели необходимо решить следующие задачи:

1 Рассмотреть организацию бухгалтерского и налогового учета основных средств.

2 Рассмотреть учет основных средств в целях налогообложения.

3 Исследовать применение аналитических регистров для налогового учета основных средств на предприятии ООО «Актив».

Объектом работы является учет основных средств в бухгалтерском и налоговом учете.

Предметом работы является основное средство.

В данной работе были применены следующие методы исследования:

- сбор информации;

- анализ информационных источников;

- сравнение;

- индукция;

- дедукция;

- графическое представление информации;

- табличное представление информации.

Практическая значимость работы заключается в том, что предложенные формы к налоговому учету основных средств нашли практическое применение на предприятии ООО «Актив».

Глава 1 Организация бухгалтерского учета основных средств

1.1 Понятие и учет основных средств в целях учета

Правила формирования в бухгалтерском учете организации информации об основных средствах установлены Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н (в ред. от 12.12.2005 N 147н), и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания N 91н) [36].

В связи с тем что в Методические указания N 91н соответствующие поправки не внесены, этот документ должен применяться в части, не противоречащей нормам ПБУ 6/01.

Для принятия активов к бухгалтерскому учету в качестве основных средств необходимо одновременное выполнение четырех условий, установленных п. 4 ПБУ 6/01:

1 Использование объекта основных средств в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

2 Использование объекта основных средств в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Из этого можно сделать вывод, что в бухгалтерском учете нет стоимостного критерия отнесения активов к объектам основных средств.

3 В будущем не предполагается перепродажа данного объекта основных средств. Если же организация предполагает перепродать этот объект, то она должна учесть его либо как товар, либо как готовую продукцию.

4 Способность объекта основных средств приносить организации экономические выгоды (доход) в будущем.

Критерии отнесения объектов в состав основных средств изменены с 1 января 2006 г. Прежде всего, это относится к первому условию: объект может использоваться для предоставления организацией за плату во временное владение и пользование или во временное пользование. Одновременно из ПБУ 6/01 исключен п. 2, в соответствии с которым этот стандарт применялся также в отношении доходных вложений в материальные ценности, а п. 5 ПБУ 6/01 дополнен положением, согласно которому основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Таким образом, доходные вложения в материальные ценности с 1 января 2006 г. признаются основными средствами.

Признание доходных вложений в материальные ценности основными средствами влечет налоговые последствия. Доходные вложения в материальные ценности, так же как и прочие объекты основных средств, подлежат обложению налогом на имущество организаций в общеустановленном порядке. Согласно Письмам Минфина России от 08.02.2006 N 03-06-01-04/11 и от 14.02.2006 N 03-06-01-04/36 доходные вложения в материальные ценности облагаются налогом на имущество организаций начиная с расчетов за I квартал 2006 г. вне зависимости от даты принятия имущества к учету (до или после 1 января 2006 г.).

Кроме этого, организации-лизингодатели, применяющие упрощенную систему налогообложения, имеют право учитывать в составе расходов стоимость основных средств, приобретенных для предоставления в лизинг, в порядке, установленном пп. 1 п. 1 и п. 3 ст. 346.16 Налогового кодекса Российской Федерации (далее НК РФ). Ранее, в Письме от 16.09.2005 N 03-11-04/2/79, Минфин России посчитал невозможным учитывать расходы на приобретаемые предметы лизинга именно на основании того, что предметы лизинга учитывались в бухгалтерском учете не как основные средства.

Для некоммерческих организаций установлены иные условия для принятия объекта к бухгалтерскому учету в качестве основных средств: достаточно использовать актив в течение срока продолжительностью свыше 12 месяцев, он не должен быть предназначен для продажи и должен использоваться в деятельности, направленной на достижение целей создания некоммерческой организации.

Теперь обратимся к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина России от 31.10.2000 N 94н.

Для отражения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, в доверительном управлении, предназначен счет 01 "Основные средства".

На счете 03 "Доходные вложения в материальные ценности" организации отражают приобретенное имущество, предназначенное исключительно для предоставления по договорам аренды, лизинга или проката.

Все осуществляемые организацией хозяйственные операции должны оформляться согласно ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) первичными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету в случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации [26].

Постановлением от 21.01.2003 N 7 Госкомстат России утвердил унифицированные формы первичной учетной документации по учету основных средств, которые распространяются на организации всех форм собственности, осуществляющие свою деятельность на территории Российской Федерации (исключение составляют кредитные и бюджетные учреждения). В настоящее время действуют следующие формы по учету основных средств (см. таблицу 1).

Таблица 1

Формы по учету основных средств.

| Номер формы | Наименование формы |

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

| ОС-1а | Акт о приеме-передаче здания (сооружения) |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| ОС-4а | Акт о списании автотранспортных средств |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) |

| ОС-6 | Инвентарная карточка учета объекта основных средств |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств |

| ОС-6б | Инвентарная книга учета объектов основных средств |

| ОС-14 | Акт о приеме (поступлении) оборудования |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования |

На практике может возникнуть ситуация, при которой ни одна из вышеперечисленных унифицированных форм не подходит, например в случае, если к организации-лизингополучателю по договору лизинга поступает основное средство, учет которого ведется на балансе лизингодателя. Поступление такого основного средства нельзя оформить ни одной из унифицированных форм по учету основных средств. Не подходит для этих целей и Акт приема-передачи по форме N ОС-1, поскольку такой акт оформляется для принятия к учету основного средства по счету 01 "Основные средства" и для постановки его на баланс, но в нашем случае учет основного средства осуществляется лизингодателем.

Приемку основного средства, полученного по договору лизинга, можно осуществить на основании документа, составленного в произвольной форме с указанием в нем всех необходимых реквизитов, предусмотренных ст. 9 Закона N 129-ФЗ. При этом за образец можно взять ту же форму N ОС-1. Право организациям на разработку первичных учетных документов, форма которых не предусмотрена в альбомах унифицированных форм, предоставляется положениями п. 2 ст. 9 Закона N 129-ФЗ [35].

Согласно изменениям, внесенным Приказом Минфина России от 12.12.2005 N 147н в ПБУ 6/01, из п. 18 ПБУ 6/01 исключены положения о том, что объекты основных средств, стоимость которых не превышает 10 000 руб. за единицу, разрешается списывать на затраты на производство по мере их отпуска в производство или эксплуатацию.

В соответствии с новым абзацем п. 5 ПБУ 6/01 (в ред. от 12.12.2005 N 147н) активы, в отношении которых выполняются условия принятия объектов в качестве основных средств и стоимостью в пределах установленного учетной политикой организации лимита, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Если в прежней редакции ПБУ 6/01 критерий оценки стоимости 10 000 руб. позволял организациям списывать на затраты на производство именно объекты основных средств, то с 1 января 2006 г. объекты стоимостью не более 20 000 руб. отражаются в составе материально-производственных запасов и принимаются на учет по унифицированным формам, предусмотренным для материально-производственных запасов.

Условие списания объектов на затраты на производство в составе материально-производственных запасов и стоимость в пределах лимита должны быть отражены в учетной политике организации. Кроме того, в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Согласно п. 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект.

Часто один объект основных средств имеет составные части с различным сроком полезного использования.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Критерий существенности введен Приказом Минфина России от 12.12.2005 N 147н. Так как понятие существенности ПБУ 6/01 не определено, то, организации должны самостоятельно определить, какие отклонения по срокам полезного использования основных средств считаются существенными, и отразить принятое решение в учетной политике для целей бухгалтерского учета.

На основании п. 20 ПБУ 6/01 сроком полезного использования объекта основных средств, определяемым организацией при принятии объекта к бухгалтерскому учету, является период, в течение которого использование объекта основных средств приносит организации экономические выгоды (доход).

Срок полезного использования объектов основных средств, приобретенных после 1 января 2002 г., для целей как налогового, так и бухгалтерского учета может быть установлен в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1.

Что же касается основных средств, приобретенных до 1 января 2002 г., то срок их полезного использования определялся согласно Постановлению Совмина СССР от 22.10.1990 N 1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР".

В соответствии с п. 11 Методических указаний N 91н для организации бухгалтерского учета и контроля за сохранностью основных средств при принятии их к учету каждому инвентарному объекту основных средств должен присваиваться соответствующий инвентарный номер, который может обозначаться путем прикрепления к объекту металлического жетона, нанесения краской или иным способом.

Если объект основных средств имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как отдельные инвентарные объекты, каждой такой части присваивается отдельный самостоятельный инвентарный номер (п. 6 ПБУ 6/01, п. 10 Методических указаний N 91н).

Если объект, состоящий из нескольких частей, имеет общий для объектов срок полезного использования, то он числится за одним инвентарным номером.

Инвентарный номер сохраняется за объектом основных средств на весь период его нахождения в данной организации. Инвентарные номера выбывших объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия (п. 11 Методических указаний N 91н) [15].

В соответствии с п. 7 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов.

С 1 января 2006 г. фактическими затратами на приобретение, сооружение и изготовление основных средств признаются:

1 Суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования.

2 Суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам.

3 Суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств.

4 Таможенные пошлины и таможенные сборы.

5 Невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств.

6 Вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств.

7 Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

С 1 января 2006 г. из ПБУ 6/01 исключено положение об учете в первоначальной стоимости основных средств процентов по займам и кредитам, начисленным до принятия объекта основных средств к бухгалтерскому учету. Это связано с тем, что этот порядок отражен в Положении по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01), утвержденном Приказом Минфина России от 02.08.2001 N 60н.

Если основные средства приобретаются по договорам, предусматривающим оплату в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), фактические затраты определяются (уменьшаются или увеличиваются) с учетом возникающих в этих случаях суммовых разниц.

Согласно п. 16 ПБУ 6/01 оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Банка России, действующему на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы. До 1 января 2006 г. организации должны были пересчитывать стоимость основных средств, приобретенных в иностранной валюте, дважды: первый раз - при принятии на счет учета вложений во внеоборотные активы, второй раз - при принятии на учет в качестве основных средств.

Порядок пересчета стоимости иностранной валюты остался в Методических указаниях N 91н прежним. Но этот документ должен, применяться в части, не противоречащей нормам ПБУ 6/01.

Возможны случаи, при которых организация приобретает здание по договору купли-продажи, принимает его по акту приема-передачи, оплачивает, принимает расходы по его покупке на счет 08 "Внеоборотные активы", размещает в нем офисы или цеха, а право собственности в соответствии со ст. 223 Гражданского кодекса Российской Федерации (далее ГК РФ) на него еще не оформила. В таком случае при решении вопроса о начислении амортизации организация должна исходить из принципа соответствия доходов и расходов. Если актив не принят к учету в качестве объекта основных средств, то он не приносит никаких выгод и в таком случае организация не имеет права начислять расходы. Что же касается начисления амортизации по этому объекту, то оно должно производиться у продавца до момента отчуждения.

В таких случаях для принятия расходов к учету (арендные, коммунальные платежи) на время оформления государственной регистрации необходимо, по нашему мнению, заключить с продавцом договор аренды или безвозмездного пользования.

Если основные средства изготовлены самой организацией, то их первоначальная стоимость определяется исходя из фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат осуществляется в данном случае в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых в этой организации [15].

Согласно правилам, установленным п. 9 ПБУ 6/01, первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

В соответствии с Письмом Минфина России от 10.03.2006 N 03-03-04/1/206 в первоначальную стоимость основного средства, ввезенного в Российскую Федерацию и переданного в уставный капитал, включаются транспортные расходы и таможенные пошлины, оплаченные учредителем, причем независимо от того, является учредитель российской организацией или иностранцем. Главное, чтобы такие расходы были прописаны в учредительных документах организации-получателя именно как вклад в уставный капитал.

При безвозмездном получении организацией основного средства его первоначальной стоимостью признается текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложения во внеоборотные активы (п. 10 ПБУ 6/01).

Прежняя редакция п. 10 ПБУ 6/01 требовала от организаций оценивать безвозмездно полученное имущество в момент его принятия на учет в качестве основного средства.

Новая редакция п. 12 ПБУ 6/01 позволяет включать в первоначальную стоимость объектов основных средств, полученных в счет вклада в уставный (складочный) капитал, безвозмездно и полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, все затраты, предусмотренные в п. 8 ПБУ 6/01 [24].

Если при проведении инвентаризации выявлены неучтенные объекты основных средств, то они принимаются к бухгалтерскому учету по текущей рыночной стоимости.

В соответствии с п. 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

В нормативных актах по бухгалтерскому учету нет понятий "модернизация" и "реконструкция".

Согласно новой редакции п. 27 ПБУ 6/01 затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств. С 1 января 2006 г. не предусмотрено обособленно учитывать стоимость проведенной модернизации на счете 01 "Основные средства".

Согласно Плану счетов расходы на модернизацию и реконструкцию объекта основных средств учитываются на счете 08 "Вложения во внеоборотные активы", субсчет "Затраты на модернизацию основных средств".

Для целей бухгалтерского учета срок полезного использования основных средств определяется организацией на основании п. 20 ПБУ 6/01 самостоятельно на основании следующих критериев:

- ожидаемый срок использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, зависящий от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды) [26].

Следует отметить, что в ПБУ 6/01 не содержится норм, касающихся порядка начисления амортизации после завершения модернизации объекта основного средства.

Но в п. 60 Методических указаний N 91н приведен пример расчета амортизационных отчислений при применении линейного способа амортизации.

На предприятии ООО «Актив» объект основных средств стоимостью 120 000 руб. и сроком полезного использования пять лет после трех лет эксплуатации подвергся дооборудованию стоимостью 40 000 руб. Пересмотрен срок полезного использования этого объекта в сторону увеличения на два года. Годовая сумма амортизационных отчислений в размере 22 000 руб. определяется из расчета остаточной стоимости в размере 88 000 руб. [120 000 руб. - (120 000 руб. : 5 лет x 3 года) + 40 000 руб.] и нового срока полезного использования - 4 года.

На основании Методических указаний N 91н предполагается производить начисление амортизации исходя из остаточной стоимости объекта и оставшегося срока полезного использования (с учетом его увеличения).

В случае, если срок полезного использования после модернизации не увеличился годовая сумма амортизационных отчислений определяется исходя из увеличенной стоимости основного средства и оставшегося срока полезного использования.

На предприятии ООО «Актив» объект основных средств стоимостью 120 000 руб. и сроком полезного использования пять лет после трех лет эксплуатации подвергся дооборудованию стоимостью 40 000 руб. Срок полезного использования не пересмотрен. Годовая сумма амортизационных отчислений в размере 44 000 руб. определяется из расчета остаточной стоимости в размере 88 000 руб. [120 000 руб. - (120 000 руб. : 5 лет x 3 года) + 40 000 руб.] и оставшегося срока полезного использования - два года.

Организация может модернизировать основное средство, если его остаточная стоимость к моменту окончания работ будет равной нулю. При этом организация устанавливает новый срок полезного использования объекта основного средства, в течение которого будут погашаться расходы на модернизацию.

На предприятии ООО»Актив» объект основных средств стоимостью 120 000 руб. и сроком полезного использования пять лет после пяти лет эксплуатации подвергся дооборудованию стоимостью 40 000 руб. Новый срок полезного использования - два года. Годовая сумма амортизационных отчислений в размере 20 000 руб. определяется из расчета остаточной стоимости в размере 40 000 руб. [120 000 руб. - (120 000 руб. : 5 лет x 5 лет) + 40 000 руб.] и срока полезного использования - два года.

Изменение первоначальной стоимости основных средств может произойти и в результате переоценки объектов основных средств. Пункт 15 ПБУ 6/01 дает право коммерческим организациям не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

Принятие решения о необходимости переоценки осуществляется организациями не по объектам, а по группам однородных объектов основных средств. Например, в качестве таких групп могут быть выделены средства вычислительной техники, оргтехника (факсы, копировальные аппараты и другое), автотранспорт и так далее.

Кроме того, переоценке подлежат объекты основных средств, которые могут учитываться не только на счете 01, но и на счете 03 "Доходные вложения в материальные ценности". Переоценка не распространяется на объекты незавершенного строительства и вложения в приобретение объектов основных средств, учитываемые на счете 08.

С 1 января 2006 г. из п. 15 ПБУ 6/01 исключены способы переоценки объектов. Переоценку предлагалось осуществлять двумя методами: путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. В то же время в Методических указаниях N 91н подробно изложен порядок переоценки основных средств и дано понятие текущей (восстановительной) стоимости [35].

Согласно п. 43 Методических указаний N 91н при определении этой стоимости может быть использована следующая информация:

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации и отражается в учете на счете 83 "Добавочный капитал".

Предприятие ООО «Актив» проводит переоценку основных средств. Первоначальная стоимость основных средств - 100 000 руб. На момент переоценки начислена амортизация в сумме 20 000 руб. Переоценка произведена в декабре 2005 г. Результаты переоценки не включаются в данные бухгалтерской отчетности 2005 г. и принимаются при формировании данных бухгалтерского баланса на начало 2006 г.

Текущая восстановительная стоимость составляет 101 000 руб. (100 000 руб. + 1000 руб.).

Коэффициент пересчета - 1,01 (101 000 руб. : 100 000 руб.); сумма пересчитанной амортизации - 20 200 руб. (20 000 руб. x 1,01); разница между суммой пересчитанной амортизации и суммой накопленной амортизации - 200 руб. (20 200 руб. - 20 000 руб.); сумма дооценки, отражаемой по кредиту счета учета добавочного капитала, - 800 руб. (1000 руб. - 200 руб.).

В бухгалтерском учете оформляются следующие проводки:

Д-т 01 К-т 83 - 1000 руб. - произведена дооценка основных средств на начало года;

Д-т 83 К-т 02 - 200 руб. - отражена сумма дооценки начисленной амортизации.

Если в предыдущих отчетных периодах проводилась уценка, равная дооценке в текущем отчетном периоде, и она отражалась на счете 84 "Нераспределенная прибыль (непокрытый убыток)", то дооценка относится в кредит счета учета нераспределенной прибыли (убытка) в корреспонденции с дебетом счета учета основных средств.

Если в предыдущем отчетном периоде организация проводила уценку основного средства на 1000 руб., а в текущем проводит дооценку этого же основного средства на 1000 руб., то эти операции оформляются следующими проводками:

Д-т 84 К-т 01 - 1000 руб. - проведена уценка объекта основных средств в предыдущем отчетном периоде;

Д-т 02 К-т 84 - 200 руб. - отражена сумма уценки амортизации по объекту основных средств в предыдущем отчетном периоде;

Д-т 01 К-т 84 - 1000 руб. - произведена дооценка основных средств на начало года;

Д-т 84 К-т 02 - 200 руб. - отражена сумма дооценки начисленной амортизации.

Сумма уценки объекта основных средств, полученная в результате переоценки, относится на счет учета нераспределенной прибыли (непокрытого убытка). Например, проводится уценка основного средства на 1500 руб.

В бухгалтерском учете это отражается следующим образом:

Д-т 84 К-т 01 - 1500 руб. - произведена уценка объекта основных средств в текущем отчетном периоде;

Д-т 02 К-т 84 - 300 руб. - отражена сумма уценки амортизации по объекту основных средств.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды.

Превышение суммы уценки объекта основных средств над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытого убытка) [26].

Если в предыдущем отчетном периоде организация проводила дооценку основного средства на 800 руб., а в текущем проводит уценку этого же основного средства на 1100 руб., то эти операции оформляются следующими проводками:

Д-т 01 К-т 83 - 800 руб. - проведена дооценка основных средств в предыдущем отчетном периоде;

Д-т 83 К-т 02 - 160 руб. - отражена сумма дооценки начисленной амортизации средств в предыдущем отчетном периоде;

Д-т 83 К-т 01 - 800 руб. - произведена уценка основных средств в текущем отчетном периоде;

Д-т 02 К-т 83 - 160 руб. - отражена сумма уценки амортизации по объекту основных средств;

Д-т 84 К-т 01 - 300 руб. - произведена уценка объекта основных средств в текущем отчетном периоде;

Д-т 02 К-т 84 - 60 руб. - отражена сумма уценки амортизации по объекту основных средств.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации:

Д-т 83 К-т 84 - списана сумма дооценки при выбытии объекта основных средств.

Суммы уценки и дооценки объекта основных средств, отраженные на счете учета нераспределенной прибыли (непокрытого убытка), должны быть раскрыты в бухгалтерской отчетности организации.

Похожие работы

... «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов[6]. 3.2 Налоговый учет основных средств Рассмотрим порядок начисления амортизации в налоговом учете основных средств. В бухгалтерском учете начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем ...

... счет 08 «Капитальные вложения». Счет 01 активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам, по первоначальной стоимости. Счет 08 «Капитальные вложения» предназначен для обобщения информации о ...

... допущенных бухгалтером или материально-ответственным лицом исправляются после проведения инвентаризации. Уважаемый председатель и члены государственной комиссии! К вашему вниманию предоставлен диплом на тему: «Учет и ревизия основных средств в условиях СМП-724 ГП Приднепровская ж.д.». Целью написания работы являлось рассмотрение вопросов учета и ревизии основных средств. В ней дается детальная ...

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

0 комментариев