Навигация

Пути улучшения использования основных фондов на предприятии

64318

знаков

4

таблицы

0

изображений

План

Введение

1. Понятие основных фондов

1.2 Методы оценки, переоценка основных фондов.

1.3 Износ и амортизация основных фондов.

2. Показатели, пути улучшения использования основных фондов

2.1 Анализ состояния и использования основных фондов

2.2 Цели, задачи и источники анализа основных фондов

2.3 Анализ обеспеченности основными фондами хозяйствующих субъектов. Анализ объема, структуры и динамики основных фондов

2.4 Анализ качественного состояния основных фондов

2.5 Анализ эффективности использования основных фондов

Заключение

Список литературы

Введение

Предметом нашего исследования являются основные фонды предприятия, они представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Эта тема актуальна, так как основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определённых средств и источников. Без их наличия вряд ли могло что-либо осуществиться. Рациональное и экономное использование основных фондов является первоочередной задачей предприятия.

Целью нашей курсовой работы является изучение всех элементов основных фондов, так как, имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

В данной курсовой работе мы рассматривали такие темы как понятие основных фондов, методы оценки и переоценка основных фондов, показатели и пути улучшения основных фондов, так как повышение эффективности использования основных фондов в настоящее время, когда в стране наблюдается повсеместный и глобальный спад производства, имеет огромное значение, так же нашему изучению подверглись такие темы как анализ состояния и использование основных средств, цели, задачи и источники анализа основных фондов, анализ обеспеченности основных фондов хозяйствующих субъектов, анализ объема, структуры и динамики основных фондов, анализ качественного состояния основных фондов, анализ эффективности использования основных фондов

1. Понятие основных фондов

Основные средства, фонды (capital assets) – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Основные фонды различают по многим признакам, но, прежде всего в зависимости от характера участия основных фондов в сфере материального производства. Основные фонды делятся на:

ü фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

ü непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он производственные основные не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Производственные основные фонды в зависимости от того, к какой отрасли экономики относится предприятие, например основные средства на промышленном предприятии делятся на промышленно-производственные и непромышленные. В свою очередь непромышленные основные фонды могут быть производственные (сельское хозяйство, строительство и т.д.) и непроизводственные (жилищное хозяйство, здравоохранение и т.д.).

Процесс производства продукции состоит из большого числа различных этапов, требует определенных усилий, поэтому классификация основных фондов производственного назначения строится с учетом их функций в производстве. Основные фонды по их назначению подразделяют на следующие виды:

1. Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

2. Сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передаточные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

4. Машины и оборудование. В эту группу входят все виды технологического оборудования, а также первичные и вторичные двигатели. В данной группе выделяются подгруппы:

· силовые машины и оборудование (паровые и гидравлические турбины, трансформаторы, ветродвигатели, электромоторы, двигатели внутреннего сгорания и другие, первичные и вторичные двигатели);

· рабочие машины и оборудование (станки, прессы, молоты, химическая аппаратура, доменные и мартеновские печи, прокатные станы и другие машины, и оборудование);

· измерительные и регулирующие предметы;

· вычислительная техника;

· прочие.

5. Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т.д.

6. Инструмент. Сюда относятся инструменты режущие, давящие, ударные и другие.

7. Производственный и хозяйственный инвентарь и принадлежности. Инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

8. Многолетние насаждения.

9. Рабочий репродуктивный скот.

10. Капитальные затраты на улучшение земель и прочие основные средства.

Для простоты учета в состав основных фондов, входящих в 6 и 7 группу, включаются лишь инструменты, производственный и хозяйственный инвентарь со сроком службы свыше одного года и стоимостью более 15 необлагаемых налогом минимумов за единицу. Остальной инструмент, инвентарь, а также другие принадлежности (несмотря на то, что теоретически они по всем экономическим признакам должны относиться к основным фондам) в хозяйственной практике принято считать оборотными фондами.

Не все элементы основных фондов играют одинаковую роль в процессе производства. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на:

¨ активные – рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции;

¨ пассивные – другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции.

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

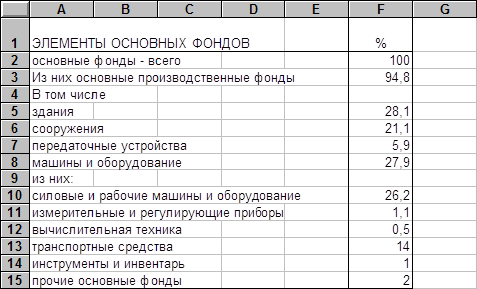

Видовая структура основных фондов различна в отраслях промышленности. Состав и структура основных фондов в среднем по промышленности и машиностроению приведены в табл.

Структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами.

Прогрессивной считается такая структура основных производственных фондов, в которой возрастает удельный вес ее активной части.

Похожие работы

... производством. Техническое перевооружение и реконструкция позволяют устранить возникающие иногда диспропорции в мощности отдельных видов оборудования или основного и подсобно-вспомогательного производства. Заключение Нефтегазовая отрасль Республики Казахстан является неотъемлемой частью экономики государства, развитие которой во многом определяет стабильность социально - экономического ...

... техника, транспортные средства и так далее. Заключение (выводы и предложения). В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов. В работе была проанализирована эффективность использования ...

... Федерации». В соответствии с этим законом под рыночной стоимостью объекта понимается наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях рыночной конкуренции. Предприятие, проводящее переоценку основных фондов методом прямого пересчета, может определять их рыночную стоимость как самостоятельно (например, путем изучения прайс-листов на аналогичные ...

... обработки предметов труда и обеспечить увеличение производства продукции в единицу времени, на единицу оборудования или на 1 кв. м производственной площади. Интенсивный путь использования основных фондов действующих предприятий включает, следовательно, техническое их перевооружение, повышение темпов обновления основных фондов. Опыт работы ряда отраслей промышленности показывает, что быстрое ...

0 комментариев