Навигация

Ревизия и аудит учета отгрузки и реализации готовой продукции

129193

знака

9

таблиц

0

изображений

КУРСОВАЯ РАБОТА

«РЕВИЗИЯ И АУДИТ УЧЕТА ОТГРУЗКИ И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ»

ВВЕДЕНИЕ. 3

1. Реализация как объект финансово-хозяйственного контроля. 4

1.1. Выпуск готовой продукции как завершающая стадия процесса производства 4

1.2. Нормативно-правовое регулирование и информационное обеспечение проверки учета отгрузки и реализации готовой продукции. 4

1.3. Общая характеристика системы внутреннего контроля субъекта хозяйствования 4

2. Организация и методика проверки операций по отгрузке и реализации готовой продукции. 5

2.1. Планирование и организация проведения ревизии учета отгрузки и реализации готовой продукции. 5

2.2. Проверка правильности и обоснованности формирования цен на готовую продукцию.. 5

2.3. Проверка организации материальной ответственности и состояния контроля сохранности готовой продукции, ее отгрузки и реализации. 5

2.4. Проверка правильности документального оформления выпуска готовой продукции. 5

2.5. Проверка организации и документального оформления учета готовой продукции на складах и ее отгрузки. 5

2.6. Проверка операций по учету и распределению коммерческих расходов. 5

2.7. Проверка правильности исчисления налогов, базой для расчета которых является выручка от реализации продукции. 6

2.8. Проверка правильности, полноты и своевременности записей в регистры синтетического и аналитического учета отгрузки и реализации готовой продукции 6

2.9. Проверка достоверности и взаимоувязки показателей бухгалтерской и статистической отчетности по отгружено и реализованной продукции. 6

3. Методика оформления результатов проверки учета отгрузки и реализации готовой продукции. 7

3.1. Оценка состояния внутреннего контроля сохранности и выполнения договорных обязательств по отгрузке и реализации готовой продукции. 7

3.2. Документальное оформление материалов ревизии учета готовой продукции и ее реализации. 7

3.3. Особенности планирования, проведения и документального оформления материалов аудита учета отгрузки и реализации готовой продукции. 7

ЗАКЛЮЧЕНИЕ. 8

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 9

ПРИЛОЖЕНИЯ.. 10

ВВЕДЕНИЕ

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие субъекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию. Достоверность информации подтверждается независимым аудитором.

Аудит - это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающих уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям.

Аудит может проводиться в отношении любых юридических лиц независимо от их организационно-правовых форм и видов деятельности, а также любых физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица и зарегистрированных в качестве индивидуальных предпринимателей.

Особое место среди институтов контроля достоверности и полноты экономической информации занимают органы системы внутрихозяйственного контроля. Система внутрихозяйственного контроля представляет собой совокупность органов контроля, выполняющих контрольные процедуры в интересах тех или иных групп пользователей экономической информации. Контрольные процедуры осуществляются на предприятии с целью эффективного управления, основой которого является контроль выполнения всеми сотрудниками экономического субъекта своих обязанностей.

Объем реализации продукции (выполненных работ, оказанных услуг) – это один из основных показателей характеризующих деятельность предприятия, поэтому так важно, чтобы он был отражен в бухгалтерском учете правильно. Верно учтенные объемы реализации продукции, своевременный и достоверный учет отгрузки и оплаты продукции – это основа правильно сформированной выручки, а значит и правильно рассчитанных налогов.

Актуальность работы в том, что с увеличением объемов производства особую актуальность представляют вопросы правильности ведения бухгалтерского учета отгрузки и реализации готовой продукции, поскольку от правильного ведения выбранного организацией или предприятием метода признания выручки от реализации готовой продукции зависят многие показатели деятельности предприятия или организации. Одним из таких показателей, который наиболее значим на мой взгляд, является величина налогооблагаемой выручки, а следовательно, и величина чистой прибыли, которую получит организация после уплаты всех налогов и сборов.

Цель курсовой работы - изучить теоретические аспекты аудита и ревизии отгрузки и реализации готовой продукции, на основе практического материала рассмотреть ведение финансово-хозяйственного контроля деятельности субъекта хозяйствования .

Задачами курсовой являются:

- изучение положений и правил, регулирующих порядок, организацию и методику проведения финансово-хозяйственного контроля в Республике Беларусь;

- изучение нормативно-правовой, методической и другой специальной литературы, относящейся непосредственно к выбранной теме;

- рассмотрение реализации готовой продукции, как объекта финансово-хозяйственного контроля;

- изучение организации и методики проверки операций по отгрузке и реализации готовой продукции;

- получению практических навыков по методике оформления результатов проверки учета отгрузки и реализации готовой продукции .

Теоретической и методологической основой работы явились нормативно-правовые акты Республики Беларусь, научные труды и учебные пособия по бухгалтерскому учету, анализу, аудиту, материалы периодической печати, а также материалы практики.

При написании работы использовались методы восхождения от абстрактного к конкретного, анализа и синтеза, сочетания индукции и дедукции, логического и исторического, аналитических группировок, математические методы.

Работа состоит из трех глав, заключения-вывода, списка используемых источников литературы, приложений.

Объектом изучения бухгалтерского учета отгрузки и реализации готовой продукции является УПП «Амитак» находящееся в г. Быхове.

1. Реализация как объект финансово-хозяйственного контроля 1.1. Выпуск готовой продукции как завершающая стадия процесса производства

Реализация выпущенной готовой продукции – конечная цель деятельности организации, заключительный этап кругооборота ее средств, по завершении которого определяются результаты хозяйствования, эффективность производства.

Готовая продукция – конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, сданные на склад готовой продукции или представителям заказчика. Продукция, законченная обработкой, но не принятая, числится в составе незавершенного производства.

Предприятия изготавливают продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, изучая потребности рынка.

Готовая продукция - это продукция основного и вспомогательного производств предприятия, предназначенная для выпуска на сторону. К ней предъявляются следующие основные требования. Она должна быть полностью закончена и укомплектована; соответствовать стандартам и/или техническим условиям и быть принятой службой технического контроля; снабжена соответствующим паспортом, сертификатом, гигиеническим заключением и другими необходимыми документами, удостоверяющими ее качество и комплектность. При передаче готовой продукции на склад или при сдаче покупателю непосредственно из производства должен составляться акт приемки или другой аналогичный документ.

Готовая продукция является конечным результатом производственного цикла. Ее реализация завершает оборот хозяйственных средств и определяет эффективность производства: «деньги - товар - деньги» (Д —Т - Д*). Если Д* больше Д, то получается прибыль.

Готовая продукция отражается в бухгалтерском учете предприятия по фактической, нормативной (плановой) производственной себестоимости или по прямым статьям затрат. В производственную себестоимость готовой продукции должны включаться материальные и трудовые производственные затраты, амортизация основных средств и другие, расходы, непосредственно связанные с производством. Другие расходы, в частности общехозяйственные (собираемые на счете 26 «Общехозяйственные расходы»), могут включаться или не включаться в состав производственной себестоимости.

Учет отгруженной продукции (сданных заказчику работ и оказанных потребителю услуг) осуществляется по полной фактической себестоимости, то есть кроме производственных расходов в нем должны быть отражены остальные затраты, в том числе связанные с реализацией продукции.

В рыночных условиях большое значение имеют формы договорных отношений между поставщиками и покупателями. Например, часть расходов по реализации продукции покупатель может взять на себя, равно как и часть рисков, связанных с транспортировкой и хранением на промежуточных складах.

Одним из важных международных правил бухгалтерского учета является принцип действующего предприятия, который заключается в том, что хозяйствующий субъект предполагается функционирующим в течение неопределенно большого промежутка времени.

В этой связи бухгалтерия обязана регулярно проводить анализ объемов выпуска отдельных образцов продукции, размера чистой прибыли, полученной от их реализации, а также суммы чистой прибыли на единицу продукции. Это позволит вырабатывать рекомендации по снятию с производства устаревших образцов изделий и переходу на новые виды продукции.

1.2. Нормативно-правовое регулирование и информационное обеспечение проверки учета отгрузки и реализации готовой продукцииПоскольку результаты аудиторской проверки являются основой множества экономических решений, аудит во всех странах достаточно жестко регулируется. В некоторых из них, например во Франции, в этот процесс вмешивается государство, устанавливая нормы, нормативы аудита, осуществляя регистрацию аудиторов и аудиторских фирм и контроль за их деятельностью.

В Беларуси одним из основных нормативно-правовых документов, регламентирующих проведение финансового контроля деятельности предприятий, является Инструкция о порядке организации и проведения проверок (ревизий) финансово-хозяйственной деятельности организаций Министерства информации Республики Беларусь. Она разработана в соответствии с Указом Президента Республики Беларусь от 15 ноября 1999 г . N 673 "О некоторых мерах по совершенствованию координации деятельности контролирующих органов Республики Беларусь и порядка применения ими экономических санкций" (Национальный реестр правовых актов Республики Беларусь, 1999 г ., N 89, 1/788; 2001 г ., N 117, 1/3286), Указом Президента Республики Беларусь от 25 мая 2000 г . N 293 "О мерах по усилению ведомственного контроля в Республике Беларусь" (Национальный реестр правовых актов Республики Беларусь, 2000 г ., N 52, 1/1312), постановлением Совета Министров Республики Беларусь от 31 марта 2004 г . N 358 "О плане мероприятий по реализации Директивы Президента Республики Беларусь от 11 марта 2004 г . N 1 "О мерах по укреплению общественной безопасности и дисциплины" (Национальный реестр правовых актов Республики Беларусь, 2004 г ., N 56, 5/14040), постановлением Совета Министров Республики Беларусь от 9 января 2002 г . N 22 "О некоторых вопросах осуществления ведомственного контроля" (Национальный реестр правовых актов Республики Беларусь, 2002 г ., N 8, 5/9753).

В указанной Инструкции описаны:

- основные задачи контроля и пути их реализации,

- права и обязанности работников контролирующих органов,

- виды проверок и их организация,

- методика проведения проверок,

- оформление результатов проверки,

- порядок организации учета проведенных проверок.

Общее методологическое руководство бухгалтерским учетом в Республике Беларусь осуществляется в органом государственного управления, на который Советом Министров РБ возложены обязанности государственного регулирования бухгалтерского учета и отчетности Конкретные функции руководства учетом возложены на Министерство финансов РБ, Министерство по налогам и сборам РБ, Министерство статистики и анализа РБ и другие отраслевые органы управления.

Непосредственное методологическое руководство осуществляет Министерство финансов, которое разрабатывает и утверждает:

- национальные стандарты по бухгалтерскому учету и отчетности;

- положения, инструкции и разъяснения по единообразному отражению в учете и отчетности операций, не регламентируемых национальными стандартами по бухгалтерскому учету и отчетности;

- типовые унифицированные формы первичных бухгалтерских документов, их электронные версии и инструкции по заполнению;

- другие нормативные документы, обеспечивающие единые методологические основы бухгалтерского учета и отчетности [4, с.10]

В настоящее время система нормативного регулирования поверки учета отгрузки и реализации готовой продукции включает в себя документы четырех уровней:

- Закон Республики Беларусь «О бухгалтерском учете и отчетности». 18.10.94.(Ведомости Верховного Совета РБ.№34.с.22-38); Закон Республики Беларусь «Об аудиторской деятельности». 08.11.94.(Ведомости Верховного Совета РБ.№35.с.22); Закон РБ "О предприятиях в Республике Беларусь"(НЭГ, 1993г, №13-14)

- Инструкция о порядке организации и проведения проверок (ревизий) финансово-хозяйственной деятельности организаций Министерства информации Республики Беларусь;

- Методические указания по ведению учета, подробно раскрывающие конкретные способы и правила ведения бухгалтерского учета, План счетов бухгалтерского учета финансово - хозяйственной деятельности организации;

- Рабочие документы конкретной организации (учетная политика, рабочий план счетов и т. п.)

Учетная политика должна содержать:

- указание на то, что организация пользуется типовыми формами первичных учетных документов или описание первичных учетных документов, по которым не предусмотрены унифицированные формы;

- схему документооборота;

- описание форм внутренней бухгалтерской отчетности и т.д.

При формировании учетной политики организация выбирает один из нескольких способов ведения и организации бухгалтерского учета допускаемых законодательством и нормативными актами. При формировании учетной политики организациям предоставлено право выбора: отражать готовую продукцию в бухгалтерском учете и балансе по производственной (фактической, плановой, нормативной) себестоимости или по прямым статьям расходов; использовать или не использовать для учета оприходования готовых изделий, выполненных работ и оказанных услуг активно-пассивный счет №43 «Готовая продукция»; признавать выручку от реализации готовой продукции «по отгрузке» или «по оплате».

Первичные данные об отгрузке и реализации готовой продукции являются основой для отражения информации и совершенных хозяйственных операциях в регистрах бухгалтерского учета.

Документальное оформление хозяйственных операций по отгрузке и реализации готовой продукции позволяет бухгалтерской службе вести предварительный, текущий и последующий контроль за деятельностью материально-отвественных лиц, движением имущества и состоянием расчетно-платежной дисциплины [4, с.38] 1.3. Общая характеристика системы внутреннего контроля субъекта хозяйствования

Аудит отгрузки и реализации готовой продукции будет рассмотрен на примере Унитарного производственного предприятия «Амитак». Юридический адрес: Республика Беларусь, г. Быхов., ул.Лазо, 22

Дата создания - 16 июля 2001 г. Производитель плодоовощных консервов, соков плодовоягодных напитков, соусов, кетчупов, повидло, пюре, варений, джемов, майонезов, горчицы.

УПП является коммерческой организацией - юридическим лицом, имеет самостоятельный баланс, печать.

Предприятие вправе иметь штампы, бланки со своим наименованием, собственную эмблему, товарный знак (знак обслуживания), открывать в установленном порядке текущий (расчетный) и иные счета в банках.

Уставный фонд УПП «Амитак» составляет 182253600 (Сто восемьдесят два миллиона двести пятьдесят три тысячи шестьсот) рублей.

Основной целью деятельности предприятия является получение прибыли в интересах учредителя и коллектива.

УПП «Амитак» располагает собственной производственной базой.

Для осуществления производственной деятельности УПП «Амитак» имеет все необходимые основные производственные фонды: здания административно-бытовых корпусов, котельную, здания ангаров, и другие помещения.

Организационная структура УПП «Амитак»:

- аппарат управления: директор, заместитель директора по коммерческим вопросам, главный бухгалтер, специалист по кадрам, планово-производственный отдел, отдел маркетинга;

- транспортный отдел;

- складское хозяйство;

- персонал магазинов (заведующий, товаровед, администратор, продавцы, уборщики, грузчики).

Общая численность работающих на предприятии – 155 человек.

При выполнении анализа воспользуемся данными бухгалтерской и статистической отчетности предприятия за 2004 год - 2006 год (отчетный).

Неиспользуемых производственных мощностей, на предприятии не имеется.

Производственные мощности недогружены из-за недостатка сырья.

Предприятие имеет незавершенное строительство в сумме 212,5 млн. руб. что свидетельствует о замораживании средств, необходимых в обороте. Отсутствие долгосрочных финансовых вложений говорит о том, что предприятие не занимается инвестиционной деятельностью.

Производство продукции УПП «Амитак» в 2006 г. составило в текущих ценах 802,5 млн. руб., в сопоставимых – 761,9 млн. руб. Рост к 2005г. составляет 119,7%.

Рассмотрим результаты производственно-хозяйственной деятельности и себестоимости УПП «Амитак» за период 2004-2006 гг.(таблица 2.1.)

Таблица 2.1 Анализ финансовых результатов УПП «Амитак» за 2004 - 2006 годы, млн. руб.

| Показатели | Значения | ||

| 2004 г. | 2005 г. | 2006 г. | |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации тов., работ, услуг | 5848,3 | 7955,7 | 19591,1 |

| Себестоимость реализации | 5067,2 | 7058,2 | 16329,2 |

| Прибыль (убыток) от реализации | 476,2 | 503,0 | 2447,4 |

| Сальдо операционных доходов и расходов | -103,4 | -258,4 | -377,7 |

| Внереализационные доходы | 96,1 | 80,6 | 433,0 |

| Внереализационные расходы | 102,0 | 127,2 | 274,8 |

| Прибыль (убыток) отчетного периода | 366,9 | 198,0 | 2227,9 |

| Налог на прибыль и иные платежи и расходы из прибыли | 107,2 | 86 | 531,2 |

Примечание. Собственная разработка автора

В целом за период 2004-2006 гг. произошло увеличение себестоимости производимой продукции на 11262 тыс. руб. Основная причина – резкое увеличение производства продукции. Финансовое положение предприятия отражено в бухгалтерском балансе предприятия – основном источнике информации для проведения анализа.

Ассортимент плодоовощной продукции, выпускаемой УПП «Амитак» весьма разнообразен и включает по нормативно-технической документации более 100 наименований. На все виды продукции разработана нормативная документация и технологические инструкции.

ГОСТ Р 50903-96 Консервы. Соусы овощные (12 томатных, 6 овощных, 2 перечных) ТИ по производству соусов овощных утв. 27.06.95 ( СКО, ТВИСТ, полимерная тара)

ГОСТ Р 51926-2002 Консервы. Икра овощная (16 наименований), ТИ по производству консервов «Икра овощная» утв. 02.12.2002 г. (использование овощных полуфабрикатов, новые виды тары и режимы стерилизации) и т.д.

В последнее время повысился интерес производителя к производству консервов из грибов. По специальным заявкам были разработаны технология и ассортимент консервов из культивируемых грибов - шампиньонов и вешенок, в том числе с различными овощными добавками.

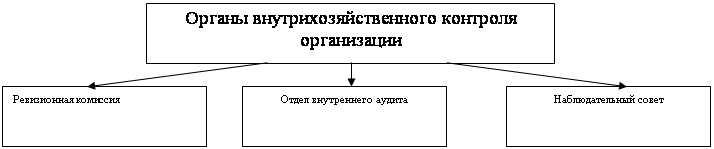

Особое место среди институтов контроля достоверности и полноты экономической информации занимают органы системы внутрихозяйственного контроля. Система внутрихозяйственного контроля представляет собой совокупность органов контроля, выполняющих контрольные процедуры в интересах тех или иных групп пользователей экономической информации. Контрольные процедуры осуществляются на предприятии с целью эффективного управления, основой которого является контроль выполнения всеми сотрудниками экономического субъекта своих обязанностей.[2, с.19]

Внутрихозяйственный контроль – единство органов контроля, объектов контроля и форм его реализации.(Рис.1)

Структура внутрихозяйственного контроля

Рисунок 1.

По форме организации внутрихозяйственный контроль представлен отделами и службами, функционирующими на предприятии. К ним относятся: ревизионная комиссия; отдел внутреннего аудита; наблюдательный совет; службы и отделы, осуществляющие контроль внутри отделов (их контрольные функции не являются основными, а выполняются в виде самоконтроля или определяются специфическими задачами этих служб).

Ревизионная комиссия представляет собой орган, избираемый собственниками, в состав которого включаются работники организации для периодической проверки наличия и сохранности ее активов и обязательств. Наблюдательный совет также является избирательным органом, который помимо функции управления реализует функции управленческого контроля, т.е. контроля выполнения управленческих решений. Отдел внутреннего аудита – орган, назначаемый руководством организации для совершенствования менеджмента на основе установления достоверности корпоративной информации и выполнения консультационных услуг для внутренних пользователей.[2, с.18]

Разнообразие организационных форм внутреннего контроля обусловлено:

- решением различных задач, поставленных перед ними (так, основной задачей ревизионной комиссии является контроль наличия и сохранности активов, а задачами внутреннего аудита – обеспечение менеджмента организации достоверной и полной бизнес-информацией, ее анализ, в отдельных случаях – обоснование управленческих решений);

- различным характером зависимости (так, ревизионная комиссия обслуживает прежде всего интересы собственников, а отдел внутреннего аудита – интересы высшего звена управления);

- различием организации работы (так, внутренний аудит – самостоятельная деятельность, а остальные формы внутрихозяйственного контроля – деятельность, осуществляемая наряду с выполнением основных обязанностей).

Все формы реализации внутрихозяйственного контроля представляют собой совокупность тех или иных приемов и способов контроля. Несмотря на то что одни и те же процедуры контроля могут применяться в ходе реализации различных форм внутрихозяйственного контроля, объем и объекты их применения будут различны. Так, инвентаризация для целей ревизии должна проводиться сплошным методом по всем товароматериальным ценностям, тогда как инвентаризация для целей внутреннего аудита может проходить выборочно, а для служебного расследования она ограничена видом товаро-материальных ценностей или материально-ответственными лицами.[2, с. 18]

Каждому органу внутрихозяйственного контроля (ревизионная комиссия, отдел внутреннего аудита, наблюдательный совет и др.) соответствует одна или несколько форм его реализации. Например, ревизионная комиссия может осуществлять внутрихозяйственный контроль в виде ревизии, контроля качества, служебного расследования. Отделу внутреннего аудита помимо непосредственно внутренних аудиторских процедур может быть также вменено в обязанность проведение ревизии, производственного контроля, служебного расследования. Однако исследование форм организации и реализации внутрихозяйственного контроля показывает, что существуют формы реализации, которые предполагают свое исполнение только определенным составом субъектов контроля. Так, внутрихозяйственный контроль, реализуемый службами и отделами экономического субъекта в виде самоконтроля, не может исполняться другими органами внутрихозяйственного контроля. Например, двойная запись в бухгалтерии – элемент самоконтроля, выполнение которого методологически не может быть передано никому.

Поскольку согласно ст.7 Закона Республики Беларусь в компетенцию главного бухгалтера входят: постановка и ведение бухгалтерского учета в организации; формирование учетной политики организации; составление и своевременное представление полной и достоверной бухгалтерской и налоговой отчетности, ответственность за состояние внутреннего контроля финансово-хозяйственной деятельности УПП «Амитак» возложен на главного бухгалтера.

Ответственность за выполнение своих обязанностей по внутреннему контролю главный бухгалтер несет только перед собственниками и (или) руководством предприятия.

Таким образом, в рамках внутреннего аудита осуществляется не только детальный контроль за сохранностью активов, но и контроль за политикой и качеством менеджмента.

Аудиторские проверки проводятся на договорной основе сотрудниками аудиторских фирм либо отдельными аудиторами – предпринимателями, имеющими лицензию на право занятия такой деятельностью.(Приложение )

Получение информации о деятельности аудируемого лица является важной частью планирования работы, помогает аудитору выявить события, операции и другие особенности, которые могут оказывать существенное влияние на финансовую (бухгалтерскую) отчетность.

На этапе предварительного планирования аудитор оценивает возможность проведения аудита. Начиная разработку общего плана и программы, аудитор должен основываться на предварительных знаниях об экономическом субъекте. Также в процессе подготовки плана и программы аудитор оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности.

Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита.

Планирование, являясь начальным этапом проведения аудита, включает в себя разработку аудиторской организацией общего плана аудита учета готовой продукции с указанием ожидаемого объема, графиков и сроков проведения аудита, а также разработку аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерском учете готовой продукции организации.

Планирование аудита состоит из следующих основных этапов:

- предварительное планирование аудита;

- подготовка и составление общего плана аудита;

- подготовка и составление программы аудита.

Общий план аудита должен служить руководством в осуществлении программы аудита.(Приложение )

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур.(Приложение )

В процессе подготовки общего плана и программы аудита оценивает эффективность системы внутреннего контроля (СВК), которой располагает экономический субъект, и оценивает ее риск (контрольный риск). СВК может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации, а также выявляет недостоверную информацию.

При подготовке общего плана и программы аудита учета готовой продукции аудитору следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной.

Результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы следует детально документировать, так как они являются основанием для планирования аудита и могут использоваться в течение всего процесса аудита

Общий план должен служить руководством при осуществлении программы аудита. В общем плане аудиторская организация должна предусмотреть сроки проведения аудита и составить график проведения аудита, подготовки отчета (письменной информации руководству экономического субъекта), аудиторского заключения.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков аудита.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской организации и аудиторской группы — одновременно и средством контроля качества работы.

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основанием для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта.

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке.

2. Организация и методика проверки операций по отгрузке и реализации готовой продукции 2.1. Планирование и организация проведения ревизии учета отгрузки и реализации готовой продукции

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Министерством финансов РБ от 05.12.1995 г. №54 в учетной политике должно быть определено:

- Количество (периодичность) инвентаризаций в отчетном году и даты их проведения;

- Перечень имущества и обязательств, проверяемых при каждой из них;

- Состав инвентаризационной комиссии;

- Порядок оформления инвентаризации.[4, с.52]

В целях обеспечения своевременного и полного проведения инвентаризации готовой продукции главный бухгалтер должен составить план-график проведения инвентаризаций, который состоит из двух частей:

- График плановых инвентаризаций

- График внеплановых (внезапных) проверок наличия готовой продукции, материальных ценностей.[4, с.52]

Ревизия представляет собой полную или частичную проверку за определенный период деятельности должностного лица, отдела или предприятия осуществляемую способами документального и отчасти фактического контроля.

В ходе ревизии применяются различные приемы и способы контроля, подразделяющиеся на две группы:

1.Способы проверки документов, которыми оформлены финансовые и хозяйственные операции предприятий, учреждений и организаций (способы документального контроля).

2.Способы проверки фактического наличия, состояния и сохранности денежных средств, имущественно-материальных и товарных ценностей, объема и качества выполненных работ (способы фактического контроля).

Первоначально следует ознакомиться с учетной политикой организации в части:

- метода учета затрат на производство и калькулирования фактической себестоимости прибыли;

- метода распределения по видам выпускаемой продукции затрат вспомогательного производства;

- метода распределения по видам выпускаемой продукции общепроизводственных расходов;

- метода распределения по видам выпускаемой продукции коммерческих расходов;

- порядка оценки незавершенного производства и готовой продукции;

- способа ведения бухгалтерского учета готовой продукции;

- использования счета 43 «Готовая продукция»;

- признания выручки от продажи продукции для целей налогообложения.

В первую очередь необходимо проверить наличие приказа на материально-ответственных лиц организации и договоров на полную материальную ответственность с работниками предприятия. В УПП «Амитак» все приказы на материальную ответственность оформлены правильно: на заведующую складом Ярцеву Н.Г. оформлен приказ на полную индивидуальную ответственность. Но при приеме на работу указанного сотрудника 26.11.06. не была проведена инвентаризация товарно-материальных ценностей. Из устного объяснения заведующей складом Ярцевой Н.Г. следовало, что инвентаризация не была проведена при смене материально-ответственного лица потому, что на 30.11.06. была назначена плановая инвентаризация склада.(нарушение ст.12 Закона РБ «О внесении изменений и дополнений в закон РБ «О бухгалтерском учете и отчетности» 2001г.)

Путем устного опроса работников бухгалтерии установлено, что на предприятии издается приказ директора о проведении инвентаризации (Приложение ), в котором указывается когда будет проводиться инвентаризация, кто входит в состав инвентаризационной комиссии. Результаты инвентаризации в УПП «Амитак» оформляются актом инвентаризации (Приложение), здесь же отражаются выяленные расхождения. Путем опроса также установлено, что комиссия начинает проверку фактического наличия имущества только после сдачи материально-ответственным лицом в бухгалтерию всех приходных и расходных документов под их расписку. В расписке перечисляются все сданные документы, а также указывается, что все ценности, поступившие под их ответственность, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на покупку имущества и доверенности на его получение.

Следующий этап: необходимо проверить наличие и отражение в бухгалтерском учете результатов инвентаризации готовой продукции и расчетов с покупателями.

При проведении проверки необходимо установить:

- правильность и своевременность оформления документа на сдачу продукции из производства на склад. Проверкой установлено, на ТТН 32154 от 21.05.06, № 792184 от 03.02.06. № 541545 от 16.02.06. отсутствует подпись заведующей складом в получении продукции;

- правильность отражения в бухгалтерском учете операций связанных с выпуском готовой продукции. Выяснилось , что бухгалтерией УПП «Амитак» счет 45 используется вместо счета 62, при этом искажается сущность счета 45 по его характеристике, то есть из активного счета он в этих случаях превращается в активно-пассивный (с развернутым сальдо на начало и конец месяца). Это вносит разночтение в общепринятую методологию ведения учета.;

- правильность определения производственной себестоимости готовой продукции по видам заказов;

- достоверность отражения фактической себестоимости отгруженной продукции (дебет счета 45 «Товары отгруженные» кредит счета 43 «Готовая продукция»);

- правильность расчета суммы отклонений фактической себестоимости от плановой и их списания;

- правильность составления бухгалтерских проводок по учету выпуска готовой продукции (работ, услуг);

- в случае, когда продукция отпускается покупателям непосредственно со складов, следует обращать внимание на наличие надлежащим образом оформленных доверенностей на ее получение.

- проверка правильности отражения в учете продукции, выработанной из давальческого сырья;

- проверка правильности отражения в учете результатов инвентаризации готовой продукции

- соответствие записей аналитического и синтетического учета по балансовым записям счета 43 «Готовая продукция» ;

- правильность оценки готовой продукции.

В ходе проведенной проверки выяснилось, что инвентаризация имущества и обязательств в УПП «Амитак» проводится в соответствии с законодатеьством РБ [4]. Имеется только расхождение в первичных документах, которые организация применяет для оформления инвентаризации: если предприятие решило использовать свои формы первичной документации, то они должны быть указаны в учетной политике.

2.2. Проверка правильности и обоснованности формирования цен на готовую продукциюОценка готовой продукции при приобретении, заготовлении осуществляется одним из следующих способов:

- по фактической себестоимости приобретения;

- по учетным ценам.

Фактическая себестоимость готовой продукции при ее изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

В учетной политике организации должны быть отражены применяемые организацией способы оценки готовой продукции при их отпуске в производство и другом выбытии.

Установлены следующие способы оценки готовой продукции при выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Организация может применять различные способы оценки готовой продукции, но по каждой группе (виду) запасов в течение отчетного года может применяться только один способ оценки.

Занижение оценки продукции дает возможность должностным и материально ответственным лицам предприятий и торговых организаций изымать часть выручки, составляющую разницу между продажной и заниженной в учете стоимости продукции.

Реализационные цены по каждому виду продукции УПП «Амитак» проверялись путем их сопоставления с действующими прейскурантами и договорами по реализации продукции, выполнению работ и оказании услуг. Обращалось внимание на обоснованность планирования качества продукции и правильность расчета средних реализационных цен, исходя из сроков продажи, качественных показателей и сверхплановых объемов реализуемой продукции.

Способ оценки готовой продукции по прямым затратам предусматривает отнесение общехозяйственных расходов на счет №90 «Продажи» в том периоде, в котором они имели место. Их не нужно распределять между готовыми изделиями и незавершенным производством, относить на остатки готовой продукции на складе, косвенно учитывать в составе стоимости отгруженных товаров. В результате снижается трудоемкость расчетов, повышается их точность.

Оценка готовой продукции по уровню прямых затрат предпочтительнее для УПП «Амитак», поскольку предприятие выпускает широкий ассортимент изделий.

Использование счета №43 «Готовая продукции» позволяет бухгалтерии организации выявить отклонения фактической производственной себестоимости (или суммы прямых затрат) от их нормативной (плановой) величины. Это важно для контроля за уровнем производственных расходов и выявлением причин их удорожания как в целом по организации, так и по видам ее деятельности и подразделениям (основным, вспомогательным производствам, обслуживающим хозяйствам).

Проверяя наличие и правильность заключения договоров, аудитор устанавливает обеспеченность планируемых объемов закупок продукции договорной базой, своевременность заключения договоров с каждым покупателем по каждому виду продукции, обоснованность указанных в них объемов, качества, стоимости, сроков поставки продукции, условий расчетов и санкций за невыполнение договорных условий.[3, с.330]

Основными документами, регулирующими сбытовую деятельность предприятий, является договор на реализацию готовой продукции сторонней организации.[3, с.330] Поэтому наряду с обоснованностью формирования цены на выпускаемую продукцию, необходимо всесторонне проверить и правильность заключения предприятием указанных договоров как важнейшей правовой основы его сбытовой деятельности. При проверке договоров на поставку продукции выяснилось, что в договоре с райпо №1 г. Бреста на приобретение партии консервы «Горошек зеленый» не указан объем реализуемой продукции, отсутствует подпись директора УПП «Амитак». При реализации партии «Соуса томатного» магазину № 12 г .Витебска нарушены сроки отгрузки готовой продукции, вследствие постоя производственной линии из-за отсутствия сырья. При сверке реквизитов на ТТН 13468 от 22.05.06 на отгрузку консервов на ТП «Надзея» г. Кобрина и даты заключения договора на поставку продукции, выяснилось, что договор был заключен 26.05.06., то есть после совершения операции по отгрузки продукции.

Реализационные цены проверяют по каждому виду продукции путем их сопоставления с действующими договорами по реализации продукции, прейскурантам. В ходе проверки не выявлено случаев расхождения фактической цены реализации от цены, указанной в договоре на поставку продукции.

2.3. Проверка организации материальной ответственности и состояния контроля сохранности готовой продукции, ее отгрузки и реализацииНеобходимыми предпосылками действенного контроля за сохранностью готовой продукции являются:

наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения). В ходе ревизии устанавливают наличие и состояние складских помещений, подъездных путей и околоскладских площадок, весоизмерительных приборов, противопожарных средств, охраны, хранения и складского учета. [3,с.289]. Проверка складских помещений должна быть проведена путем осмотра в натуре в начале ревизии. В ходе проверки установлено что складские помещения оборудованы противопожарной и охранной сигнализацией, на окнах имеются решетки, двери стальные, с навесными замками, подходы к складу ярко освещены, не захламлены, стены, пол и потолок не имеют повреждений. Эти факторы указывают, что приняты меры к сохранности товарно-материальных ценностей;

размещение запасов по секциям складов, а внутри их по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе. В местах хранения каждого вида продукции должны быть прикреплены ярлыки, в которых указываются названия наименование, номенклатурный номер, единица измерения. Готовая продукция размещена таким образом, что доступ к наиболее востребованной остается открытым. На упаковке, в которой находятся консервы, прикреплены ярлыки, где написаны сроки изготовления продукции, величина запаса, сроки реализации;

- оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой. Аудиторы устанавливают техническое состояние тех или иных помещений (наличие исправной крыши, стен, полов, остекленных и огражденных оконных проемов, наружных и внутренних запоров на дверях и воротах, оборудование стеллажными полками, закромами и так далее), необходимых весов, поддержание режима влажности, температуры и освещенности. Обращают внимание на соблюдение действующего порядка клеймения весов, других измерительных приборов, обеспеченность ими предприятия.[3, с.289] На складе готовой продукции находятся поверенные весы, грузоподъемностью 1т. Этого весоизмерительного оборудования вполне достаточно, поскольку продукция в основном измеряется в штуках (банках);

- сокращение излишних промежуточных складов и кладовых;

- определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учетными единицами. На УПП «Амитак» приказом в качестве учетных единиц приняты склад готовой продукции и склад товарно-материальных ценностей (инвентарь, строительные материалы, инстумент);

- определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операции, а также за сохранностью вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации. С заведующими складами и кладовщиками заключены договора о полной индивидуальной ответственности, все перемещения указанных лиц согласовываются с главным бухгалтером УПП «Амитак». Экспедитров в штате УПП «Амитак» не предусмотрено;

- определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения;

- наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

По трем последним условиям необходимо издание на год отдельного распорядительного документа (приказа руководителя) с указанием не только должностей, но и персональных данных соответствующих работников. При увольнении или переводе работников в распорядительные документы вносятся изменения. Для сравнения, в учетную политику организации изменения можно внести только со следующего календарного года. Поэтому в учетной политике достаточно указать только перечень должностей и рабочих мест, работа на которых сопряжена с материальной ответственностью.

На выявление всех недостатков и организации складского хозяйства, хранения и сохранности товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии. [3, с.289]

2.4. Проверка правильности документального оформления выпуска готовой продукцииСистема документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:

- Своевременное, точное, обоснованное отражение всех учитываемых объектов в документах;

- Простота регистрации и обработки первичной информации, приспособленность носителей первичной информации к способам последующей обработки;

- Рациональная организация и минимальные затраты на ведение первичного учета.[4, с.38]

Для правильной организации бухгалтерского учета готовой продукции и своевременного отражения хозяйственных операций по ее отгрузке и реализации необходимо строго соблюдать требования по составлению документов.

Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- наименование, номер документа, дату и место его составления;

- содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.[5, ст9]

Перечень лиц, имеющих право подписи первичных учетных документов, отражающих отгрузку и реализацию готовой продукции должен быть согласован с главным бухгалтером и утвержден руководителем организации.

Первичный учетный документ, отражающий движение готовой продукции, должен быть составлен в момент совершения операции, а если это не представляется возможным, - непосредственно после ее совершения.

Лица, составившие и подписавшие первичные учетные документы, должны обеспечивать своевременное и качественное оформление этих документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

В первичных учетных документах по отгрузке и реализации готовой продукции стирание записей и неоговоренные исправления не допускаются. Неправильные записи в первичных учетных документах должны быть исправлены путем их зачеркивания и надписи правильных.

Первичные учетные документы на УПП «Амитак» составляются на бумажных и машинных носителях информации. Если первичные учетные документы составляются на машинных носителях информации, организация изготовляет за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций.

Программы кодирования, идентификации и машинной обработки данных первичных учетных документов на машинных носителях информации должны храниться в организации в течение срока, установленного для хранения первичных учетных документов на бумажных носителях, и обладать системой защиты.[5 ст.9]

Бланки форм первичных документов, принадлежащих УПП «Амитак», отнесенные к бланкам строгой отчетности (ТТН), пронумерованы в порядке, установленным министерствами и ведомствами.

Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность.

Первичные документы включают:

1. Приказ об учетной политике организации;

2. Договоры на реализацию продукции;

3.Приказ-накладная (комбинированный документ, совмещающий распоряжение складу на отпуск готовой продукции и накладную, являющуюся сопроводительным документом, фиксирующим отпущенное количество продукции);

4. Счет-фактура;

5. Товарно-транспортная накладная;

6. Счета-фактуры для целей налогообложения;

7. Карточки складского учета;

8. Приемо-сдаточная накладная по сдаче на склад готовой продукции;

9. Акт сдачи на склад готовой продукции;

10. Инвентарные описи;

11. Накладные на реализацию готовой продукции, коносаменты.

Регистры синтетического и аналитического учета включают:

1. Главную книгу;

2. Журнал-ордер №11;

3. Ведомость выпуска готовой продукции;

4. Ведомость отгрузки и реализации готовой продукции;

5. Количественно суммовые карточки, оборотные ведомости.

Отчетность включает:

1. Форму №1 (бухгалтерский баланс)

Бухгалтерская отчетность, в которой отражается раздел (Участок,

бухгалтерский счет), должна включать в себя в частности, строки баланса:

Стр. 230 «Готовая продукция и товары»;

Стр. 240 «Товары отгруженные, выполненные работы, оказанные услуги»;

Стр.214 «Прочие запасы и затраты», по которой показываются запасы и затраты, не нашедшие отражения в других строках подраздела «запасы» раздела II бухгалтерского баланса;

Стр. 251«Дебиторская задолженность. Расчеты с покупателями и заказчиками».

Похожие работы

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... и соблюдением установленных лимитов; - контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции; - выявление рентабельности всей продукции и ее отдельных видов. Учет выпуска и реализации готовой продукции в ОАО «Стройкерамика» в соответствии с учетной политикой ведется с использованием счета 43 «Готовая продукция». Среди документов, подлежащих проверке, ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... готовой продукции отражают в учете и отчетности того месяца, в котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском отчете.2. Аудит готовой продукции. 2.1 Аудит операций по учету готовой продукции. В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете поступления готовой продукции и обеспечения ее ...

0 комментариев