Навигация

Реформирование бухгалтерского учета в соответствии с международными стандартами

67510

знаков

1

таблица

0

изображений

РЕФЕРАТ

по теме: «Реформирование бухгалтерского учета в соответствии с международными стандартами»

1. Международные бухгалтерские стандарты и совершенствование нормативного правового регулирования бухгалтерского учета

До 70-х годов XX века международное разделение труда имело ограниченное применение. Поэтому бухгалтерский язык как всеобщий язык бизнеса не получил интернационального признания, и каждая страна разрабатывала свои правила (стандарты) ведения бухгалтерского учета. Например, в США это Общепринятые принципы учета (Generally Accepted Accounting Principles – GAAP), в Великобритании – Положения о стандартах ведения учета (Statements of Standard Accounting Practice – SSAP). Всего к концу 60-х годов в мире сформировались и получили применение свыше 100 национальных учетных систем. По признаку однотипности методологических подходов к построению систем бухгалтерского учета сформировалась четырехмодельная классификация учетных систем:

1. Англо-американская модель, объединившая в основном англоязычные страны (США, Великобритания, Авст![]() ралия и др.). Организация бухгалтерского учета в законодательном плане менее регламентируется и в значительной степени ориентирована на стандарты, разрабатываемые профессиональными организациями бухгалтеров, включая и нормы профессиональной этики. Гибкость в принятии и функционировании учетной политики на уровне как отдельного предприятия, так и всей учетной системы – отличительная черта данной модели.

ралия и др.). Организация бухгалтерского учета в законодательном плане менее регламентируется и в значительной степени ориентирована на стандарты, разрабатываемые профессиональными организациями бухгалтеров, включая и нормы профессиональной этики. Гибкость в принятии и функционировании учетной политики на уровне как отдельного предприятия, так и всей учетной системы – отличительная черта данной модели.

2. Континентальная модель объединяет европейские страны с развитой рыночной экономикой (Франция, Германия, Австрия и др.). Для нее характерным является высокий уровень законодательного регулирования бухгалтерского учета, а потому больший консерватизм учетной политики.

Достаточно в этой связи сослаться на организацию учета во Франции, в основе которой лежит «Система бухгалтерского учета на предприятии» – нормативный документ, подготовленный Орденом экспертов-бухгалтеров Франции под руководством Министерства экономики и финансов.

Характерной особенностью системы французского бухгалтерского учета является наличие подробного Генерального (нормативного) плана счетов, призванного быть основой при составлении фирмами рабочих планов счетов бухгалтерского учета. Такая особенность, как известно, присуща и схеме организации бухгалтерского плана счетов РФ, хотя в основе его лежит иной подход. Для российского плана счетов более характерна схема построения, созвучная формированию валового внутреннего продукта.

В основе группировки счетов плана счетов Франции более четко просматриваются принципы, обеспечивающие процесс сохранения и приумножения капитала, формирования прибыли, исчисления финансового результата по методу начисления. Поэтому во французском плане счетов классы построены в иной последовательности. Так, класс 1 «Счета капитала» включает 8 счетов:

счет 10 «Капитал и резервы»;

счет 11 «Капитал, погашаемый государством»;

счет 12 «Результат отчетного периода»;

счет 13 «Субсидии на капиталовложения»;

счет 14 «Регламентируемые резервы»;

и др. счета (счет 15 «Особые бессрочные займы» и пр.).

Тем не менее, при всем консерватизме системы нормативного регулирования бухгалтерского учета Франции, она гармонизирована с нормами Комитета по международным стандартам по бухгалтерскому учету – International Accounting Commitee (IASC), хотя имеет отличия от англосаксонских стран. В них под влиянием IASC различают двенадцать принципов бухгалтерского учета. В системе бухгалтерского учета Франции эти принципы закреплены на законодательном уровне, либо их применение рассматривается в общепринятом сложившемся порядке.

Дискуссии, наметившиеся в реформировании отечественного бухгалтерского учета, предусматривают отход от континентальной модели в направлении перераспределения государственных функций его регулирования, составления финансовой отчетности и передаче их профессиональным общественным организациям, в том числе Институту профессиональных бухгалтеров.

Южноамериканская модель (Аргентина, Боливия, Бразилия и др.), ориентированная на высокий уровень инфляционных процессов в экономике. Тем не менее содержание ее также ориентировано на удовлетворение в учетной информации государственных структур управления. Как правило, организации используют унифицированные формы первичной учетной документации.

Исламская модель имеет место в большей степени в арабских странах (Ирак, Иран и др.). Ее содержание учитывает религиозные подходы в методологическом обеспечении бухгалтерского учета. Тем не менее в построении данной модели достаточно четко определен рыночный подход к оценке соответствующих активов и обязательств экономических субъектов.

![]()

![]() В 70-х годах усилился процесс свободного перемещения капитала из одной страны в другую. Однако осуществление совместной деятельности компаний затруднялось из-за наличия национальных систем бухгалтерского учета. В связи с этим среди инвесторов, банкиров и лиц других профессий, связанных с экономикой, остро встала проблема разработки общедоступных учетных систем, которые являлись бы своего рода кодексом профессиональной этики. Данное направление получило название гармонизации учета, результатом чего явилась подготовка международных стандартов финансовой отчетности (International Accounting Standards). Международные стандарты не являются обязательными и носят рекомендательный характер. Они в первую очередь целесообразны для международных компаний, которые обязаны консолидировать финансовую отчетность дочерних предприятий, работающих в разных странах. Стандарты также необходимы для фирм, намеревающихся привлечь средства иностранных инвесторов. Их внедрение в нашей стране логично по мере развития законодательства.

В 70-х годах усилился процесс свободного перемещения капитала из одной страны в другую. Однако осуществление совместной деятельности компаний затруднялось из-за наличия национальных систем бухгалтерского учета. В связи с этим среди инвесторов, банкиров и лиц других профессий, связанных с экономикой, остро встала проблема разработки общедоступных учетных систем, которые являлись бы своего рода кодексом профессиональной этики. Данное направление получило название гармонизации учета, результатом чего явилась подготовка международных стандартов финансовой отчетности (International Accounting Standards). Международные стандарты не являются обязательными и носят рекомендательный характер. Они в первую очередь целесообразны для международных компаний, которые обязаны консолидировать финансовую отчетность дочерних предприятий, работающих в разных странах. Стандарты также необходимы для фирм, намеревающихся привлечь средства иностранных инвесторов. Их внедрение в нашей стране логично по мере развития законодательства.

Продолжающаяся глобализация экономики предопределила необходимость дальнейшей разработки учетных систем на международном уровне. Поэтому к настоящему времени к ранее функционирующим трем моделям учетных систем можно добавить четвертую модель – международные стандарты финансовой отчетности (МСФО).

Международные стандарты разрабатываются с 1973 г., когда был создан Комитет по международным стандартам, объединивший профессиональные организации бухгалтеров из 9 стран: Соединенных Штатов Америки, Великобритании, Канады, Франции, Германии, Нидерландов, Японии, Австралии и Мексики. В настоящее время Комитет объединяет более 100 членов (организаций). Им разработано свыше 40 стандартов по отдельным вопросам бухгалтерского учета.

Перечень международных стандартов финансовой отчетности приведен в табл. 1.

Таблица 1. Международные стандарты финансовой отчетности (МСФО)

| Номер МСФО | Наименование стандарта | Дата вступления в силу |

| МСФО (IAS) 1 | Представление финансовой отчетности | с 01.01.05 |

| МСФО (IAS) 2 | Запасы | с 01.01.05 |

| МСФО (IAS) 3 | Сводная финансовая отчетность (заменен на МСФО 27 и МСФО 28) | |

| МСФО (IAS) 4 | Амортизация (заменен на МСФО 16) | |

| МСФО (IAS) 5 | Информация, подлежащая раскрытию в финансовой отчетности (заменен на МСФО 1) | |

| МСФО (IAS) 6 | Отражение в учете изменения цен (заменен на МСФО 15) | |

| МСФО (IAS) 7 | Отчет о движении денежных средств | с 01.01.94 |

| МСФО (IAS) 8 | Учетная политика, изменения в бухгалтерских расчетах и ошибки | с 01.01.05 |

| МСФО (IAS) 9 | Затраты на исследования и разработки (заменен на МСФО 38) | |

| МСФО (IAS) 10 | События после отчетной даты | с 01.01.05 |

| МСФО (IAS) 11 | Договоры подряда | с 01.01.95 |

| МСФО (ГAS) 12 | Налоги на прибыль | с 01.01.98 |

| МСФО (IAS) 13 | Представление краткосрочных активов и краткосрочных обязательств (заменен на МСФО 1) | |

| МСФО (IAS) 14 | Сегментная отчетность | с 01.07.98 |

| МСФО (IAS) 15 | Информация, отражающая влияние изменения цен (отменен) | с 01.01.83 |

| МСФО (IAS) 16 | Основные средства | с 01.01.05 |

| МСФО (IAS) 17 | Аренда | с 01.01.05 |

| МСФО (IAS) 18 | Выручка | с 01.01.99 |

| МСФО (IAS) 19 | Вознаграждения работникам | с 01.01.99 |

| МСФО (IAS) 20 | Учет государственных субсидий и раскрытие информации о государственной помощи | с 01.01.84 |

| МСФО (IAS) 21 | Влияние изменений валютных курсов | с 01.01.05 |

| МСФО (IAS) 22 | Объединения бизнеса (заменен на МСФО 3) | с 01.07.99 |

| МСФО (IAS) 23 | Затраты по займам | с 01.01.95 |

| МСФО (IAS) 24 | Раскрытие информации о связанных сторонах | с 01.01.05 |

| МСФО (IAS) 25 | Учет инвестиций заменен на МСФО 39 и МСФО 40) | с 01.01.87 |

| МСФО (IAS) 26 | Учет и отчетность по пенсионным планам | с 01.01.98 |

| МСФО (IAS) 27 | Консолидированная и индивидуальная отчетность | с 01.01.05 |

| МСФО (IAS) 28 | Учет инвестиций а ассоциированные компании | с 01.01.05 |

| МСФО (IAS) 29 | Финансовая отчетность в условиях гиперинфляции | с 01.01.91 |

| МСФО (IAS) 30 | Раскрытие информации в финансовой отчетности банков и аналогичных финансовых учреждений | с 01.01.91 |

| МСФО (IAS) 31 | Финансовая отчетность об участии в совместной деятельности | с 01.01.05 |

| МСФО (IAS) 32 | Финансовые инструменты: раскрытие и представление информации | с 01.01.05 |

| МСФО (IAS) 33 | Прибыль на акцию | с 01.01.05 |

| МСФО (IAS) 34 | Промежуточная финансовая отчетность | с 01.01.99 |

| МСФО (IAS) 35 | Прекращаемая деятельность заменен на МСФО 5) | с 01.01.99 |

| МСФО (IAS) 36 | Обесценение активов | с 01.04.04 |

| МСФО (IAS) 37 | Резервы, условные обязательства и условные активы | с 01.07.99 |

| МСФО (IAS) 38 | Нематериальные активы | с 01.04.04 |

| МСФО (IAS) 39 | Финансовые инструменты: признание и оценка | с 01.01.05 |

| МСФО (IAS) 40 | Инвестиционная собственность | с 01.01.05 |

| МСФО (IAS) 41 | Сельское хозяйство | с 01.01.01 |

| МСФО (IFRS) 1 | Первое применение МСФО | с 01.01.04 |

| МСФО (IFRS) 2 | Выплаты долевыми инструментами | с 01.01.05 |

| МСФО (IFRS) 3 | Объединения бизнеса | с 01.04.04 |

| МСФО (IFRS) 4 | Договоры страхования | с 01.01.05 |

| МСФО (IFRS) 5 | Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность | с 01.01.05 |

| МСФО (IFRS) 6 | Разработка и оценка минеральных ресурсов | с 01.01.06 |

Некоторые стандарты, не приведенные в таблице, пересматриваются.

Разработанные стандарты отличаются многовариантностью выбора постановки учета отдельных объектов. Причем перечень вариантов не всегда совпадает с российскими стандартами. Так, международный стандарт 16 «Основные средства» в части их амортизации содержит только три метода:

равномерного начисления;

уменьшаемого остатка;

суммы изделий.

В отечественном Положении (стандарте) «Учет основных средств» (ПБУ6/01) используются 4 метода:

линейный способ, созвучный первому методу по МСФО;

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ). По МСФО соответствует методу «суммы изделий», т.е. в обоих случаях признается сумма амортизации, исчисленная исходя из степени отдачи соответствующего объекта;

способ списания стоимости по сумме чисел срока полезного использования.

Как видим, в отечественной практике более широкий диапазон применяемых методов начисления амортизации.

В конкретном сопоставлении отечественного бухгалтерского учета с международными стандартами различия проявляются в следующем:

По МСБУ финансовый год может не совпадать с календарным. Более того, система налогообложения США разрешает фирмам самостоятельно устанавливать сроки финансового года. В российской практике такие подходы исключены. Финансовый год должен совпадать с календарным.

В российской системе бухгалтерского учета (РСБУ) используется национальная валюта – рубль и ее составляющая – копейка. Отчетность межнациональных компаний подготавливается в валюте страны, где находится их штаб-квартира, но чаще всего – в долларах США, в то время как дочерние предприятия этих компаний – в национальной валюте страны пребывания.

![]() В плане счетов англоамериканской модели нумерация счетов отсутствует, а расположение их построено по степени ликвидности – от наиболее ликвидных видов имущества и обязательств к наименее ликвидным. В российском плане счета размещены в обратной зависимости. Аналогично размещение статей бухгалтерских балансов.

В плане счетов англоамериканской модели нумерация счетов отсутствует, а расположение их построено по степени ликвидности – от наиболее ликвидных видов имущества и обязательств к наименее ликвидным. В российском плане счета размещены в обратной зависимости. Аналогично размещение статей бухгалтерских балансов.

Бухгалтерский баланс по международным стандартам бухгалтерского учета (МСБУ), в отличие от РСБУ, содержит более подробную информацию, так как наряду с данными отчетного периода он включает аналогичные показатели за тот же период прошлого года. С 1 января 2000 г. в связи с вводом в действие Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций» ПБУ 4/99 такая структура баланса определена и в отечественной практике бухгалтерского учета. В то же время по РСБУ отдельные статьи баланса более детализированы, особенно в разрезе отдельных видов дебиторской и кредиторской задолженности. По МСБУ такая детализация имеет место в Отчете о прибылях и убытках.

Есть различия в написании цифр, обусловленные национальными традициями. Так, в англоамериканской отчетности запятая разделяет разряды целых чисел, а точка – дробную часть от целой. Например, в отчетности указывается цифра в виде 1,384,868.98, а у нас – 1 384 868, 98.

В РСБУ отсутствует процедура (в отличие от южноамериканской модели), позволяющая корректировать отдельные статьи баланса на индекс инфляции. Это снижает достоверность финансовой отчетности в процессе сравнения ее за разные периоды.

По МСБУ исправление ошибок допускается только методом «черного сторно», т.е. предыдущая ошибочная запись корректируется только в сторону увеличения. В российской практике допускается, кроме того, и использование метода «красного сторно».

По РСБУ часто используются обороты по корреспондирующим счетам типа «с кредита счета 50 «Касса» в дебет счетов 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами» и т.п. Финансовые же отчеты по МСБУ оперируют только с входящим и исходящим сальдо, а также суммарными оборотами, т.е. не выделяются дебетовый и кредитовый обороты.

В МСБУ общепринята практика одновременного отражения хозяйственных операций в учете по дебету нескольких счетов и кредиту нескольких счетов. Отечественная методология бухгалтерского учета отрицает такую корреспонденцию счетов, обоснованно считая, что подобный

подход искажает экономическое содержание хозяйственной операции.

Правила выполнения отдельных операций различны. По международным стандартам снятие денег со счета в банке регистрируется в учете в момент печатания платежного поручения с последующей корректировкой в конце месяца операцией «выверки». В РСБУ подобный факт совершенной хозяйственной операции принимается к учету на дату получения банковской выписки. Обязанность по уплате налога считается исполненной организацией с момента предъявления в банк поручения на уплату соответствующего налога при наличии у нее на счете денежных средств. Если оплата налога осуществляется наличными, то операция считается исполненной с даты внесения суммы в счет погашения налога в банк, организацию связи или в кассу органа местного самоуправления.

Предприятие, перешедшее на организацию бухгалтерского учета по международным стандартам, при подготовке отчетности может исходить из следующих подходов:

готовить «удобный отчет». Его содержание оформляется переводом не только на язык пользователя, но и на его валюту. При этом учетные принципы остаются неизменными. По такому варианту работают японские компании;

представлять «частично пересчитанный отчет». В соответствии с принципами учета страны-пользователя учетной информации готовится перевод отчета с пересчетом валюты и частичным пересчетом отдельных элементов финансового отчета. Эта информация оформляется как приложение к отдельным формам отчета. Подобный подход характерен для шведской компании «Вольво».

Переход экономики на рыночные отношения объективно востребовал соответствующей адаптации и ее языка бизнеса – бухгалтерского учета.

Поэтому основная цель реформирования системы бухгалтерского учета – обеспечить совмещение национальной системы бухгалтерского учета с требованиями рыночной экономики и МСФО.

Принципиальные различия в постановке организации отечественного бухгалтерского учета и многих международных стандартов определили первоочередность и последовательность реформирования системы бухгалтерского учета в России.

На начальном этапе были выработаны общие подходы к разработке системы нормативно-правового регулирования, составлен перечень 22 первоочередных национальных положений (стандартов) по бухгалтерскому учету. Проанализированы тенденции во взаимоотношениях систем бухгалтерского учета и налогообложения, а также проблема регулирования учета государственными органами и профессиональными общественными объединениями.

Первый шаг в данном направлении был сделан с принятием Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. В основу Государственной программы была положена идея разработки такой системы национальных счетов, которая бы позволила исходя из единой методологической базы формировать адекватную оценку хозяйственной деятельности экономических субъектов всех уровней: низшего – отдельной организации, затем отраслевого и народнохозяйственного. Получаемые показатели должны быть сопоставимы с аналогичными показателями, применяемыми в других странах. Такая прозрачность экономики способствует интеграции страны в мировое сообщество, создает более благоприятные условия для привлечения иностранного капитала.

Принятая в 1994 г. Программа реформирования системы бухгалтерского учета в Российской Федерации предусматривала четыре направления:

приведение концепции бухгалтерского учета в соответствие с действующей новой экономической реальностью в стране. На базе новой концепции предстоит разработать правила и нормы постановки и организации осуществления бухгалтерского учета и контроля за формированием финансовой информации, отвечающей требованиям ее пользователей;

реорганизация системы нормативного регулирования бухгалтерского учета путем адаптации ее к новой складывающейся законодательной базе, при изначальном соблюдении наработанных положительных традиций в ![]()

![]()

![]() области бухгалтерского учета, максимально приближенных к требованиям международных стандартов;

области бухгалтерского учета, максимально приближенных к требованиям международных стандартов;

формирование профессии бухгалтера в объеме требований, которые предъявляются к ней современной экономической реальностью и созвучны требованиям к данной профессии в странах с развитой рыночной средой;

реорганизация системы подготовки и повышения квалификации бухгалтерских кадров.

Расхождение основополагающих принципов отечественного бухгалтерского учета с его международными стандартами состоит:

в отсутствии законченной концепции бухгалтерского учета, ориентированной на развитые рыночные отношения. Создание такой концепции закладывает основу для разработки правил и норм постановки и реализации методологических приемов бухгалтерского учета, адекватных потребности в получении информации, отвечающей новым экономическим реальностям, сложившимся в мировой экономике;

в несоответствии действующей системы нормативного регулирования бухгалтерского учета нормам гражданского, налогового законодательства и других отраслей права как в самой стране, так и указанным нормам, прежде всего в европейских странах. В последних, как известно, методология учета ближе к отечественной практике.

В рамках первого направления должно быть устранено несоответствие по основным вопросам российской методологии системы бухгалтерского учета международным стандартам ведения учета и содержания финансовой отчетности. Четко очерчены модели сосуществования и взаимодействия системы бухгалтерского учета и системы налогообложения. Определен порядок формирования текущих издержек по производству продукции, выполненным работам и оказанным услугам, а также их состав. Параллельно должна быть разработана модель (варианты) исчисления финансовых результатов организации. Установлены процедуры корректировки данных финансовой отчетности исходя из различных темпов инфляции. Упорядочены способы оценки отдельных видов имущества и обязательств: созданы инструменты, формирующие основополагающие подходы, обеспечивающие открытость (публичность) финансовой отчетности. Наконец, должна быть создана система вневедомственного независимого контроля (аудита), обеспечивающая достоверность учетной и отчетной финансовой информации.

В рамках второго направления требовалось разработать условия, позволяющие обеспечить доступ всем заинтересованным пользователям к сопоставимой информации о финансовом положении участников рынка.

Содержание этих условий определяет решение вопросов переориентации нормативного регулирования бухгалтерского учета с учетного процесса на бухгалтерскую (финансовую) отчетность. Предстоит переориентировать методологическое обеспечение бухгалтерского учета на организацию финансового учета, предоставив самой организации в пределах действующего законодательства и рекомендаций профессиональных структур определить модель управленческого учета, учитывая стратегию своего развития.

В данном направлении Министерством финансов РФ проделана определенная работа. По состоянию на 1 января 2004 г. разработано 20 положений (стандартов) по бухгалтерскому учету. Начиная с годового отчета за 1995 г. важнейшие показатели оценки финансово-хозяйственной деятельности организации – продажа продукции (работ, услуг), себестоимость, финансовые результаты могли формироваться исходя из принципа начисления. С 1 января 2002 г. этот метод становится определяющим. С вводом в действие нового Плана счетов бухгалтерского учета осуществлена адаптация к международной практике в сложившейся методологии учета формирования финансовых результатов от продаж продукции, выполненных работ и оказанных услуг, а также от других операций, формирующих операционные и внереализационные доходы и расходы. Однако комплексно данный принцип начисления не реализован. Как уже отмечалось, организации малого бизнеса при выборе учетной политики формирования выручки от продаж для целей бухгалтерского учета вправе отходить от общепринятого принципа «по отгрузке», являющегося в настоящее время обязательным для остальных организаций.

С 1996 г. в объем форм бухгалтерской отчетности включены отчёт о движении денежных средств и отчет о движении капитала. С отчета за 1998 г. расширен круг пользователей учетной информации по общественным организациям. Они стали представлять отчет о целевом использовании денежных средств. С бухгалтерской отчетности за 2003. год возрос объем информации, представленной в соответствующих формах. В первую очередь изменения коснулись ф. №5 «Приложение к бухгалтерскому балансу». В частности, введены новые разделы:

расходы на научно-исследовательские, опытно-конструкторские и технологические работы;

расходы на освоение природных ресурсов;

государственная помощь.

В то же время из данной формы отчетности исключены разделы:

движение заемных средств;

справки к разделу 2 «Дебиторская и кредиторская задолженность»;

раздел 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений».

Тем самым стала более прозрачной отчетность о движении денежных средств.

Теперь в российской бухгалтерской отчетности, так же, как и в отчетности по Международным стандартам, нет знака «–» (минус). Если возникает необходимость исключения какой-либо суммы из итога, то' она показывается в скобках.

Приняты Основные принципы бухгалтерской (финансовой) отчетности в странах – членах СНГ. Методологические подходы, заложенные в Основные принципы, в дальнейшем были отражены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

В указанных нормативных документах нашло место разумное сочетание национальных традиций в области бухгалтерского учета с некоторыми международными стандартами финансовой отчетности.

Дальнейшее использование этих стандартов немыслимо без участия профессиональных (общественных) организаций, что потребует поднятия статуса самой профессии бухгалтера. Тем самым будет востребовано третье направление в реформировании бухгалтерского учета. Его основу должно составить создание саморегулирующих объединений, способных подготовить положения (стандарты) по методическому обеспечению отдельных объектов бухгалтерского учета. Для того чтобы решить поставленные задачи, требуется сформировать систему профессиональной аттестации бухгалтеров и аудиторов, а также организовать общественный контроль за их деятельностью. Эти подходы востребуют разработку комплекса мер по реорганизации всей системы подготовки и повышения квалификации бухгалтерских кадров.

За истекший период после принятия Государственной программы в концептуальном плане реформирования бухгалтерского учета были заложены основы новой нормативно-правовой базы, решены вопросы наработки методик учета новых объектов, ранее не характерных для нашей экономики: по нематериальным активам, финансовым вложениям, движению денежных потоков и пр. Сформированы и нормативно закреплены основные концепции учета в рыночной экономике, базовые подходы в формировании публичной отчетности. Определены допустимые отступления от международных стандартов финансовой отчетности (МСФО). Установлено понимание того, какое место должен занять в экономике аудит как специфичный вид предпринимательской деятельности.

Оформлена модель сосуществования бухгалтерского и налогового учета.

На базе данной концепции определены:

общая структура системы нормативного регулирования бухгалтерского учета;

оптимальная схема сочетания государственного регулирования и деятельности профессиональных кругов,

и созданы законодательные основы бухгалтерского учета.

Реализация этих целей, а также ускорение процесса адаптации бухгалтерского учета с общим процессом экономических реформ в России обусловили разработку и принятие новой Программы по бухгалтерскому учету. Такая Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности была утверждена Постановлением Правительства Российской Федерации от 06.03.98 г. №283.

В ней задачи реформы определены следующим образом:

сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

обеспечить увязку реформы бухгалтерского учета в стране с основными тенденциями гармонизации стандартов на международном уровне;

оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

Адаптация отечественного учета к международным стандартам финансовой отчетности предполагает его переориентацию с чисто учетного процесса на подготовку прозрачной отчетности. Сложность решения данной проблемы в первую очередь обусловлена несостыковкой во взаимодействии бухгалтерского и налогового учета. Действующие до последнего времени нормативные документы давали много примеров разграничения бухгалтерских и налоговых норм.

Так, для целей бухгалтерского учета объекты основных средств стоимостью до 20 000 руб. за единицу организация могла списывать на затраты на производство (расходы на продажу) по мере отпуска их в эксплуатацию или производство, т.е. не начисляя на амортизацию.

По налоговому учету в данной ситуации стоимость объекта за единицу определена в сумме до 10 000 рублей включительно.

Устранение в дальнейшем указанного несоответствия в бухгалтерском учете, тем не менее, не сняло проблему взаимодействия данного вида учета с налоговым учетом. Более того, с вводом с 1 января 2002 г. главы 25 «Налога на прибыль» НК РФ проблема нестыковки этих двух видов еще более обострилась. В значительной мере такой вывод обусловлен тем, что с указанного времени себестоимость продукции стала исчисляться исходя из требований налогового законодательства.

Это дает основание сделать вывод об отходе от принципа соответствия бухгалтерской информации данным, используемым для целей налогообложения и принятия норм, предусматривающих построение учета, не ориентированного на потребности налоговых органов.

Такой отход вписывается в один из принципов бухгалтерского учета, практикующийся на Западе, – это принцип «истинного и непредвзятого представления» («true and faire»). Его содержание соответствует абз. 2 п. 4 ст. 13 ФЗ РФ «О бухгалтерском учете». Он гласит: «В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации с соответствующим обоснованием.

В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете».

Когда требования действующих нормативных документов и их методологическое обоснование не позволя![]()

![]()

![]()

![]() ют объективно оценить факты экономических событий с точки зрения влияния их на финансовое состояние фирмы, применение других, более адекватных, подходов в оценке этих событий, тем не менее требует от бухгалтера, по возможности, отразить в пояснительной записке к годовому отчету абсолютные показатели таких изменений.

ют объективно оценить факты экономических событий с точки зрения влияния их на финансовое состояние фирмы, применение других, более адекватных, подходов в оценке этих событий, тем не менее требует от бухгалтера, по возможности, отразить в пояснительной записке к годовому отчету абсолютные показатели таких изменений.

Тем самым, признавая приоритет налогового законодательства и необходимость следования ему, закон требует от организации раскрытия в учетной политике обстоятельств, заставивших ее принять такие приоритеты.

Отмеченные тенденции по снижению зависимости учетного процесса, правил бухгалтерского учета от налогового законодательства созвучны и мировой практике. В ней характерным является тот факт, что для получения необходимой информации о взимании налоговых платежей используются подходы, исключающие прямой их расчет согласно итоговым данным бухгалтерского учета. Все расчеты по налогообложению зачастую носят «искусственный» характер. Нередко такой отход от норм бухгалтерского законодательства обусловлен наличием различных вариантов перехода права собственности на товары, являющиеся основанием для отражения их продажи в бухгалтерском учете. Такая дата может не совпадать по времени с датой признания факта продажи товаров для целей обложения налогом, например налогом на добавленную стоимость.

В принципиальном плане, в том числе с учетом части 1 Налогового кодекса РФ, вступившей в силу с 1 января 1999 г., отход от норм бухгалтерского учета не является абсолютным и, скорее, носит частный характер. Статья 54 данного кодекса прямо подтверждает, что налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основании данных регистров бухгалтерского учета.

Однако ввод в действие с 1 января 2002 г. главы 25 «Налога на прибыль» (часть 4 НК РФ) изменяет указанные подходы. Вводится принципиально новая система налогового учета, полностью не совпадающая со сложившейся практикой хозяйствования и системой бухгалтерского учета. Приоритет отдается налоговому учету, что противоречит и сложившейся международной практике.

В связи с этим в последнее время дистанция между бухгалтерским и налоговым учетом еще более возросла. Введено много нормативных актов, на основе которых разработаны новые учетные регистры по налоговому учету. Параллельно действуют по тем же вопросам налогообложения соответствующие учетные регистры для целей бухгалтерского учета. Это ведет к значительному удорожанию получения учетной информации, а неправильное исчисление конкретных показателей в системе налогового учета ведет к уплате штрафных санкций. Между тем веками выработанные приемы ведения бухгалтерского учета позволяют решать вопросы налогообложения с наименьшими затратами. Подтверждением этому является, например, постатейный учет затрат в процессе исчисления себестоимости продукции (работ, услуг). В налоговом учете для решения данной задачи внедряется поэлементный вариант затрат. Основной его недостаток в невозможности исчисления себестоимости продукции, поскольку в обрабатывающих отраслях применение данного варианта не позволяет правильно исчислить остатки незавершенного производства.

Не менее важен и другой фактор. Усилились центробежные силы о повсеместном переходе в ближайшие годы коммерческих организаций на МСФО. Сама идея перехода на МСФО заслуживает внимания, но она должна быть реализована прежде всего только для тех организаций, которые работают на внешнем рынке и(или) акции которых котируются на рынке ценных бумаг. При этом должен быть постепенным переход с соблюдением в том числе и национальных традиций, сложившихся в системе ведения бухгалтерского учета. Например, в российской практике организации бухгалтерского учета продекларированный базовый принцип оценки отдельных видов имущества не соответствует международным стандартам.

![]()

![]() В отечественной экономике, как уже отмечалось, отсутствует метод оценки имущества по справедливой стоимости.

В отечественной экономике, как уже отмечалось, отсутствует метод оценки имущества по справедливой стоимости.

Сам подход в совместимости единообразного отражения оценки отдельных видов активов, например, основных средств, вполне логичен. Однако на современном этапе он преждевременен. Например, по ПБУ 6/01 «Учет основных средств» указывается, что коммерческая организация может (выделено нами. – А.В.) не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

По международному стандарту 16 «Основные средства» данная процедура организацией должна проводиться ежегодно.

Другим странам, где метод оценки по справедливой стоимости состоялся, потребовалось не одно десятилетие на его переход. Россия лишь недавно преодолела первый десяток лет хозяйствования в условиях формирования рыночных отношений. Переход на данный метод оценки потребует колоссальных затрат, так как это сопряжено с созданием многочисленного штата оценщиков, способных квалифицированно ежегодно проводить переоценку объектов длительного пользования. Исходя из состояния экономики реализовать данный проект в ближайшем будущем не представляется возможным.

Общая структура системы нормативного регулирования бухгалтерского учета базируется на ФЗ РФ «О бухгалтерском учете». На его основании разработано Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Данное положение введено в действие с 1 января 1999 г. Оно значительно отличается от предыдущих двух. В новом Положении 6 разделов (в последнем было 4). В частности, введены разделы V «Основные правила сводной бухгалтерской отчетности» и VI «Хранение документов бухгалтерского учета». Более полно дано их содержание.

Обстоятельно изложены основные задачи бухгалтерского учета.

Обобщение практики бухгалтерского учета обусловило необходимость пересмотра закона о бухгалтерском учете.

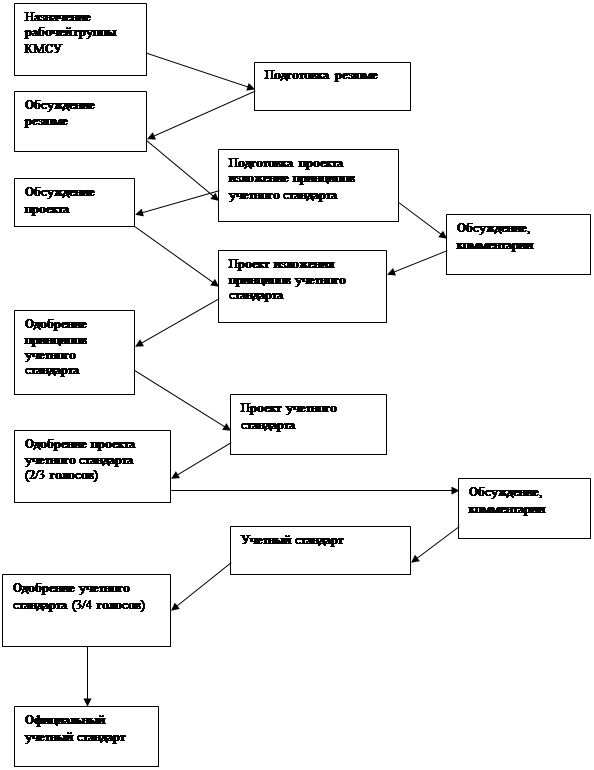

В направлении разработки оптимальной схемы сочетания государственного регулирования и общественного контроля за соблюдением Правил бухгалтерского учета создан Институт профессиональных бухгалтеров (ИПБ) России. В настоящее время он является самой крупной саморегулируемой некоммерческой организацией России. В состав его входят 72 территориальных института профессиональных бухгалтеров, аккредитовано 410 учебно-методических центров по подготовке профессиональных бухгалтеров и аудиторов.

Основными целями его деятельности являются:

совершенствование профессиональной деятельности бухгалтеров и аудиторов;

развитие и внедрение в практику новых форм, методов и принципов бухгалтерского учета и экономического анализа, отвечающих требованиям действующего законодательства, а также современному уровню состояния экономики;

формирование и использование банка данных о профессиональных достоинствах и профессиональном уровне работы бухгалтеров и аудиторов в условиях рыночных отношений;

повышение уровня профессиональной подготовки участников территориальных институтов профессиональных бухгалтеров и содействие повышению престижа профессии бухгалтера и аудитора. С этой целью на ИПБ России, как независимую организацию специалистов в области бухгалтерского учета, возложено утверждение порядка проведения аттестации лиц, претендующих на получение квалификационного аттестата профессионального бухгалтера.

![]()

![]() Задача состоит в том, чтобы постепенно отойти от жесткого государственного регулирования бухгалтерского учета, переложив часть этих функций на общественные профессиональные организации бухгалтеров, прежде всего на Институт профессиональных бухгалтеров в центре и на местах, через его территориальные образования.

Задача состоит в том, чтобы постепенно отойти от жесткого государственного регулирования бухгалтерского учета, переложив часть этих функций на общественные профессиональные организации бухгалтеров, прежде всего на Институт профессиональных бухгалтеров в центре и на местах, через его территориальные образования.

Приоритетные направления но реформированию бухгалтерского учета определены Правительством РФ в Программе реформирования бухгалтерского учета и финансовой отчетности и мерах по реализации в 200–2005 гг. Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности и включают:

совершенствование нормативно-правового регулирования путем разработки новой законодательной и нормативной базы. В основу данного направления положена ориентация методологии бухгалтерского учета на Международные стандарты финансовой отчетности и рыночные отношения организаций независимо от их организационно-правовой формы собственности;

создание саморегулируемой системы бухгалтерского учета в стране;

кадровое обеспечение (формирование бухгалтерской профессии, подготовка и постоянное повышение квалификации специалистов бухгалтерского учета).

Совершенствование нормативного правового регулирования должно осуществляться в направлении приведения к международным требованиям не только норм бухгалтерского учета, но и гражданского, налогового законодательства и других отраслей права, а также использования всего положительного опыта, который наработан в ходе проведения экономической реформы.

Многие нормы международных стандартов по бухгалтерскому учету из-за нерешенности вышеуказанных проблем не могут быть использованы в отечественной практике.

Вхождение России в международные профессиональные организации позволяет ускорить решение указанных проблем. В этой связи важное значение имеет вступление с 2001 г. Института профессиональных бухгалтеров (ИПБ) России в Международную федерацию бухгалтеров (IFAC), в которую входят 155 организаций из 114 стран мира. Ее членами являются более 2,4 миллиона профессиональных бухгалтеров. Предстоит наладить более тесное сотрудничество с другими специализированными международными организациями в области бухгалтерского учета: Комитетом по международным стандартам финансовой отчетности (КМСФО), секцией по бухгалтерскому учету Комитета по торговле и развитию ООН, Организацией экономического сотрудничества и развития и др. Тем самым признается, что международное сотрудничество с целью реформирования отечественного бухгалтерского учета рассматривается как самостоятельное направление. Предусматривается более тесное взаимодействие с национальными профессиональными организациями по бухгалтерскому учету в части разработки стандартов бухгалтерского учета. В настоящее время такая работа осуществляется ИПБ России с международными и национальными бухгалтерскими организациями стран – участников СНГ, включая Координационный совет по методологии бухгалтерского учета стран СНГ, Международную региональную федерацию бухгалтеров и аудиторов «Евразия», а также Международный совет сертифицированных бухгалтеров и аудиторов.

Важную роль в реформировании системы нормативного правового регулирования бухгалтерского учета играет Международный центр реформы системы бухгалтерского учета (МЦРСБУ), образованный в феврале 1998 г. Европейским банком реконструкции и развития (ЕБРР), Американской торговой палатой, Германской ассоциацией бизнеса, Консультативным советом по иностранным инвестициям (КСИИ) и Институтом профессиональных бухгалтеров России.

![]()

![]() МЦРСБУ предоставляет рекомендации отдельным государственным органам (Министерству финансов РФ, Федеральной комиссии по рынку ценных бумаг, некоторым внебюджетным фондам и др.) в области разработки новых российских стандартов бухгалтерского учета по доходам, издержкам, условным событиям, инвестициям, событиям после отчетной даты и т.п.

МЦРСБУ предоставляет рекомендации отдельным государственным органам (Министерству финансов РФ, Федеральной комиссии по рынку ценных бумаг, некоторым внебюджетным фондам и др.) в области разработки новых российских стандартов бухгалтерского учета по доходам, издержкам, условным событиям, инвестициям, событиям после отчетной даты и т.п.

В его планах – разработка новых стандартов бухгалтерского учета, в том числе по лизингу и финансовым инструментам, совершенствование бухгалтерского учета страховой деятельности, в фондах социального обеспечения, на малых и средних предприятиях, влиянии налогообложения на финансовый учет. Предусматривается также методическое руководство и разработка инструкций по практическому применению новых российских стандартов на базе МСФО, аудиторских стандартов. Особое внимание будет уделено разработке пилотных проектов в конкретных отраслях экономики.

Конечная цель нормативного регулирования бухгалтерского учета – обеспечить прозрачность учетной информации о финансовом положении и результатах деятельности хозяйствующих субъектов и возможность доступа к ней всех заинтересованных пользователей.

Для ее достижения следует переориентировать нормативное регулирование с учетного процесса, его технологичности на бухгалтерскую (финансовую) отчетность. Важно четко определить органы регулирования финансового учета и его место в системе народнохозяйственного учета. Признано обоснованным, что в его функции должны входить формирование сводных показателей по счетам бухгалтерского учета, финансовая отчетность и выявление финансовых результатов за отчетный период.

Требуется обеспечить органическое сочетание нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями.

Наконец, важно обеспечить разумное сочетание национальных подходов в постановке бухгалтерского учета с международными стандартами в этой области.

Реализация указанных подходов в реформировании бухгалтерского учета, в том числе его составляющей – нормативно-правового регулирования, в значительной степени зависит от сохранения стабильности развития самой системы учета, которая в настоящее время не решена. В связи с этим, а также другими причинами, указанными выше, принятие Правительством РФ решения об использовании МСФО для формирования консолидированной финансовой отчетности, начиная с отчета за 2004 год, представляется преждевременным.

Очерченные на начальном этапе экономической реформы контуры регулирования и регламентирования бухгалтерского учета включают четырехуровневую систему документов:

законодательные акты, отражающие правила, принципы и обязательность ведения бухгалтерского учета;

положения (стандарты), утверждаемые Министерством финансов РФ и иными органами управления данного уровня и являющиеся обязательными к исполнению всеми участниками и субъектами формирующегося рынка;

методические указания, инструкции, положения, регламентирующие на отраслевом уровне постановку бухгалтерского учета в организации;

рабочие планы счетов бухгалтерского учета, инструкции, приказы, первичную учетную документацию, учетные регистры, графики документооборота, внутреннюю бухгалтерскую отчетность и т.п., составляющие содержание учетной политики, разрабатываемой самой организацией.

По рекомендации Министерства финансов РФ методическая база бухгалтерского учета должна корректироваться на основе индивидуального подхода с учетом типа собственников предприятия, их масштабов и активности на рынках капитала. С этой целью выделяются следующие категории предприятий:

![]()

![]()

![]()

![]()

![]() Публичные (открытые акционерные) компании и прочие предприятия, ценные бумаги которых котируются на международных фондовых биржах и / или в российских торговых системах.

Публичные (открытые акционерные) компании и прочие предприятия, ценные бумаги которых котируются на международных фондовых биржах и / или в российских торговых системах.

Не являющиеся таковыми, но заинтересованные в наличии совместимых с МСФО российских бухгалтерских норм, поскольку рассчитывают со временем выйти на рынки капитала.

Частные акционерные компании и общества с ограниченной ответственностью (кроме предприятий малого бизнеса), а также унитарные предприятия.

Предприятия малого бизнеса.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... разделение труда, выход российских организаций на международный рынок и привлечение иностранных инвестиций потребовали качественных преобразований в организации бухгалтерского учета. 1.2 Необходимость реформирования бухгалтерского учета в России Изменение системы общественных отношений, пользователей информации, гражданско-правовой среды, а также необходимость приведения отечественной ...

... собой ПБУ — Положения по бухгалтерскому учету. Положения по бухгалтерскому учету создаются, как известно, согласно Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. № 283. В настоящее время стало модным не только и не столько конструктивно критиковать создаваемые во ...

... профессиональных организаций, в частности Института профессиональных бухгалтеров в хозяйственной жизни возрастает. 2. Институт Профессиональных бухгалтеров, его статус, назначение и взаимосвязь с реформированием бухгалтерского учета В апреле 1997 г. был создан Институт профессиональных бухгалтеров (ИПБ) – некоммерческое партнерство, учрежденное высшими учебными, научными и общественными ...

0 комментариев