Навигация

Внутренний аудит сущность, объекты и субъекты

14063

знака

5

таблиц

1

изображение

1. Внутренний аудит сущность, объекты и субъекты.

Сущность внутреннего аудита.

Среди составляющих внутреннего контроля значительное место занимает внутренний аудит. Внутренний аудит – это независимая деятельность у субъекта хозяйствования по поводу проверки и оценки работы в его интересах. Цель внутреннего аудита – помочь членам субъекта хозяйствования эффективно выполнять свои функции.

Внутренние аудиторы проводят независимою экспертную оценку управленческих функций субъекта хозяйствования.

Задачи внутреннего аудита.

- проверка достаточности и ответственности правовых актов и статуса системы экономических регламентов и регуляторов;

- проверка правильности составления и условий исполнения хозяйственных договоров;

- проверка, правильности оценки имущества, эффективности использования материальных, финансовых, трудовых ресурсов, своевременная уплата в бюджет налогов и платежей во внебюджетные фонды;

- экспертиза бухгалтерских балансов и отчетов, правильности организации, методологии и техники проведения бухгалтерского учета;

- экспертиза достоверного учета затрат на производство, полноты отображения выручки от реализации,точности формирования финансовых результатов, объективности использования прибыли и фондов;

- разработка и предоставление обоснованных предложений касающихся улучшения организации системы контроля, бухгалтерского учета и платежной дисциплины, повышения эффективности программ развития, изменения структуры производства и видов деятельности; консультирование основателей, руководителей подразделов, специалистов и работников аппарата управления по вопросам организации и управления, права, хозяйственной деятельности и других проблем;

- организация подготовки проверки внутреннего аудита, налоговой инспекции и других органов внутреннего контроля.

Субъекты внутреннего аудита.

Внутренний аудит рассматривается как неизвестная часть общей системы внутрихозяйственного контроля.

Внутренние аудиторы зависимы, они находятся под руководством руководителя предприятия, проводят проверки как плановые, так и внеплановые по указу последнего. По результатам составляют отчет о проведенной работе, отчитаются перед руководством, дают оценку, рекомендации, советы и информацию. Они не обязаны иметь сертификат.

С целью обеспечения качественных проверок службой внутреннего аудита на предприятии нужно иметь Методические рекомендации по вопросам аудиторских проверок. В составе методического обеспечения внутреннего аудита должны быть представлены :

1. аудиторские стандарты по различным проверкам внутреннего аудита;

2. стандарты внутреннего аудита, которые обеспечивают придерживания условий законодательства;

3. критерии обозначения полноты информационного обеспечения под каждым видом внутреннего аудирования;

4. методические рекомендации по реализации результатов аудиторской проверки внутреннего аудита и подготовки решений и предложений руководству предприятия;

5. отчеты внутренних аудиторов о проведении проверки, консультаций и предоставление рекомендаций.

Отдел внутреннего аудита отражает важную роль в предупреждении и выявлении ошибок и случаев воровства. Внутренние аудиторы имеют такие обязанности – контроль политики предприятия касающихся сомнительных долгов; проверка придерживания данной политики; аудиторская проверка затрат и другое.

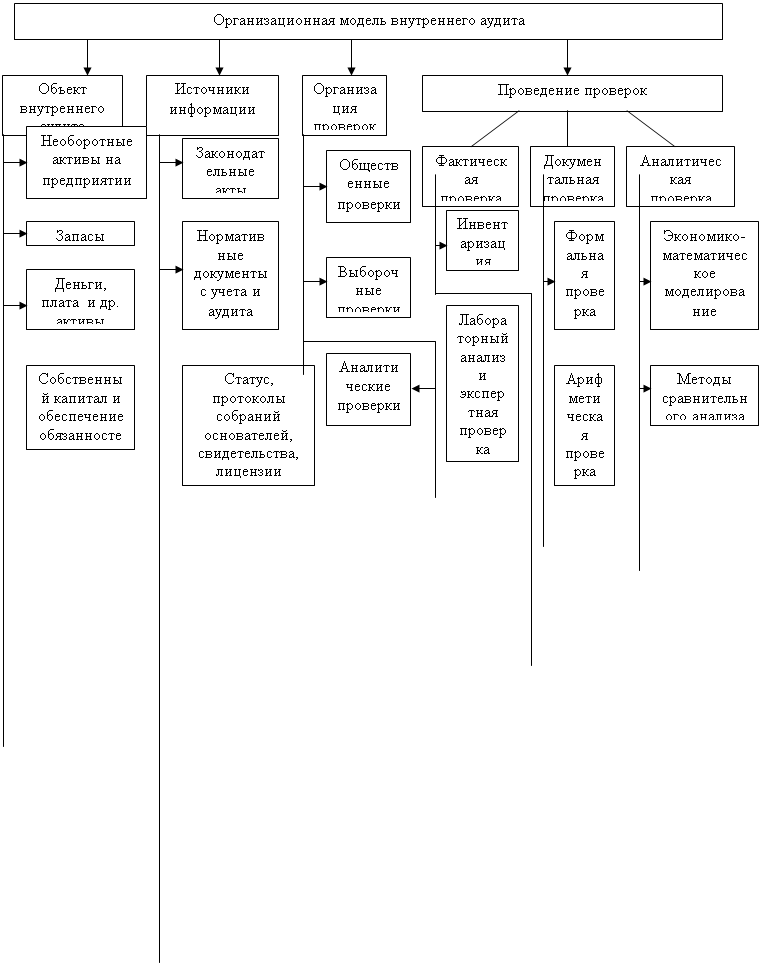

Организация деятельности.

![]()

![]()

![]()

![]()

|

|

|  | ||||||||

| |||||||||

![]()

|

| |||||

| |||||

|

|

|

4. Взаимосвязь внутреннего и внешнего аудита

Для аудитора, который проводит установленный законом внутренний аудит, очень важно исследовать роль, которая играет в организации внутренний аудит, с целью уменьшения дублирования работы. Это не зависит от того, что охватывает внутренний аудит финансовую систему или контролирует такие сферы, как управление движением товарно-материальных ценностей или финансовый менеджмент.

Таблица 1 - Сравнительная характеристика внутреннего и внешнего аудита| Элементы | Внутренний аудит | Внешний аудит |

| 1 | 2 | 3 |

| Границы, объект | Определяется руководителем. Вначале развития целью было обеспечение сохранности активов и недопущения убытков. В это время внимание акцентируется на функциональном аудите информационных систем. | Определяется статусом. Доминирует аудит финансовой отчетности и достоверности информации. В некоторых странах развивается операционный аудит. |

| Квалифи- кация | Определяется требованиями управленческой структуры. Имеет меньшую ступень независимости и более низкий профессиональный уровень. | Строго определяется Законом Украины. Имеет более высокий уровень независимости. |

| Методы | Методы, которые используются, имеют очень много похожего, особенно в плане анализа систем внутреннего контроля и использования выборочных проверок при аудиторском тестировании. Отличительная черта – в деятельности и точности проверок. | |

| Цель | Определяется руководством или планами внутренних аудиторов. | Вытекает из законодательства, интерпретаций судебных инстанций, а также внутренних потребностей. |

| 1 | 2 | 3 |

| Объект | Активы, пассивы, хозяйственные процессы и их отображение в учете отчетности. | Достоверность финансовой отчетности при подтверждающем аудите. |

| Субъект | Работники отделов внутреннего аудита, подчиненные руководству предприятия | Независимые аудиторы, которые имеют сертификат и свидетельство о внесении к регистрации лиц, которые имеют право заниматься аудиторской деятельностью. |

| Постановка задач | Определяется руководством, исходя из потребностей управления | Определяются договором между независимыми сторонами – субъектом хозяйствования и аудитором. |

| Информа- ционная база аудитора | Финансовая и не финансовая информация о реальных процессах предприятия. | Финансовая отчетность и донные текущего бухгалтерского учета процессов хозяйствования. |

| Организа- ция работы | Исполнение конкретных задач руководителя. | Определяется аудитором самостоятельно, исходя из общепринятых норм и правил аудита. |

| Утвержде- ние планов аудита | Руководством предприятия. | Руководством аудиторской фирмы. |

| Отчетность | Перед руководством предприятия в форме отчетов, аналитического обзора, экспертиз в разрезе объекта, которые проверялись. | Аудиторский отчет передается клиенту, аудиторский вывод может быть оприлюднен. |

Потребность во внутреннем аудите в дальнейшем все чаще и чаще возникает в средних и больших субъектов предпринимательства с их сегментами и государством. Кроме того, внутренний аудит необходим для предупреждения нерациональных затрат, затрат и разворовывания материальных и денежных ценностей организации, своевременного предупреждения и своевременной разработки рекомендаций касающихся выхода их финансового кризис. Другими словами, внутренний аудит – это постоянный контроль за эффективностью выполнения управления деятельность организации и ее структурными подразделами.

Похожие работы

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... ее регулировании в нашей стране, функционировании служб внутреннего аудита на предприятии, основных этапах и методах аудиторской проверки. ЛИТЕРАТУРА1. Адамс Р. «Основы аудита», - М.: - 1998 2. Алборов Р.А. «Аудит в организациях промышленности, торговли и АПК», - М.: Изд-во «Дело и сервис» - 1998. 3. Андреев В.Д. «Практический аудит. Справочное пособие», - М.: - 1998. 4. Бычкова С.М. « ...

... и расчете налогов; · консультируют по отдельным вопросам ведения учета и составления отчетности и др. 4.4. Основные принципы и нормы (стандарты) аудита Аудит является одним из видов финансового контроля и поэтому основные принципы у них общие: · независимость; · гласность; · превентивность (предупредительный характер); · действенность; · регулярность; · ...

... . Аудитор, аудиторская организация обязаны соблюдать профессиональные этические принципы и использовать их в качестве основы для принятия любых решений профессионального характера. 4. МЕСТО АУДИТА В СИСТЕМЕ ФИНАНСОВОГО КОНТРОЛЯ Аудит - форма финансового контроля; ст. 1 Закона об аудите определяет его место в системе государственного контроля. Аудит не подменяет государственного контроля ...

0 комментариев