Навигация

Роль учетной политики в формировании отчетности

45932

знака

8

таблиц

6

изображений

Введение

Работа посвящена изучению вопросов по формированию и использованию в бухгалтерском учете, такого важного внутреннего документа как учетная политика предприятия.

Актуальность данной темы заключается в том, что в современных экономических условиях, при часто меняющемся законодательстве, происходит ориентация бухгалтерского учета на международные стандарты учета и отчетности, в то время как, учетная политика предоставляет возможность законного способа закрепить все спорные моменты.

Необходимость изучения вопросов сущности и формирования учетной политики и ее реализация на практике определила выбор данной темы курсовой работы.

Исходя из того, что бухгалтерский учет на предприятии осуществляться в определенном порядке, необходимо установить такой порядок, реализация которого бы, обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей. Таким образом, хозяйствующие субъекты разрабатывают и составляют собственную учетную политику.

Диапазон практического применения учетной политики очень широк, особенно в части раскрытия для внешних пользователей данных бухгалтерского учета через финансовую отчетность. Предприятия подвергаются проверкам вышестоящих организаций, налоговых органов, аудиторских фирм и др. пользователей финансово-бухгалтерской информации. Поскольку одним из основных документов, подвергающихся первоочередной проверке, является принятая учетная политика предприятия и далеко не на каждом предприятии имеется в наличие такой или подобный документ, что связано с недостатком информации (опыта), то целью данной работы является: представление понятия «учетная политика», раскрытие её сущности и роли в формировании отчетности, а также определение содержания учетной политики.

1. Теоретические аспекты формирования учетной политики

1.1 Сущность и задачи учетной политики

Экономический смысл учетной политики организации сводится к обеспечению формирования и отражения в учете оптимальных финансовых результатов ее деятельности. Финансово – хозяйственная ситуация на предприятии может быть представлена по-разному: без нарушения правил и принципов учета, но путем выделения одних ее сторон и нивелирования других. С разделением налогового, финансового и управленческого учета именно эти возможности учетной политики выходят на первый план.

Эффективная и рациональная организация бухгалтерского учета на предприятии начинается с разработки его учетной политики, которая предусматривает выбор комплекса методических приемов, способов и процедур организации и ведения бухгалтерского учета предприятием из числа общепринятых в государстве.

Учетная политика – один из важных вопросов организации бухгалтерского учета, правильное оформление которого способствует достоверному определению финансового результата и требует правильного оформления, полного раскрытия в финансовой отчетности.

Разрабатывая методы и принципы учетной политики, предприятия должны учитывать ее влияние на суммы признанных расходов или доходов, финансовые результаты. Как правило, учетная политика, сформированная предприятием, уточняет моменты признания расходов и способствует представлению достоверной финансовой информации.

Последствия принятия учетной политики очень важны для внутренней жизни организации и, следовательно, учетная политика является объектом пристального контроля со стороны различных заинтересованных органов и лиц. Учетная политика предоставляет возможность законного способа корректировки финансового результата и налогооблагаемой прибыли.

Поскольку предприятие самостоятельно определяет свою учетную политику, ее эффективность целиком зависит от руководства компании. Ключевую роль в оптимизации этого процесса играет документ, который в отечественной практике принято называть приказом об учетной политике. Трактовка понятия «учетная политика» в законодательстве предусматривает, что предприятие до начала отчетного периода выбирает в пределах, установленных стандартами или другими нормативными документами, определенные методы, методики, способы оценки, формы организации учета, которые используются им для ведения текущего учета и составления финансовой отчетности. С одной стороны это обеспечивает однозначность толкования показателей финансовой отчетности, а с другой – создает условия для осуществления финансового менеджмента.

Учетная политика может рассматриваться в двух аспектах. Первый аспект – это учетная политика государства в отношении предприятия. При этом законодательно регулируются и устанавливаются нормативными актами такие составляющие, как принципы отчетности, её формы, критерии признания отдельных видов активов, обязательств, доходов и расходов, содержание статей отчетности и др. Второй аспект – это именно «учетная политика предприятия».

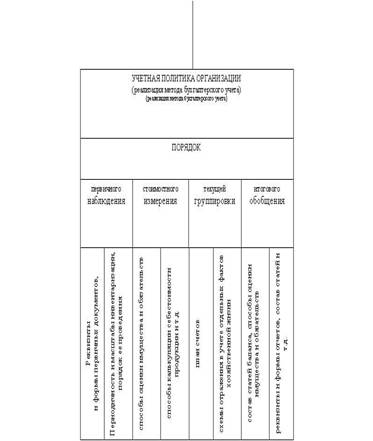

Учетная политика представляет собой совокупность способов ведения бухгалтерского учета, выбранных организацией для использования. Методы учета различных активов и обязательств установлены положениями по бухгалтерскому учету, и организация должна самостоятельно решить, какие из них она будет применять. Если для каких-либо конкретных ситуаций способы ведения бухгалтерского учета не установлены, организация может разработать их самостоятельно.

Основной задачей учетной политики является раскрытие способов ведения бухгалтерского учета, существенно влияющих на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Учетная политика предприятия должна обеспечивать:

– полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

– отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования;

– тождество данных аналитического учета оборотам и остаткам. По соответствующим счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета;

– рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия.

Из вышеперечисленного видно: насколько важно правильно определить учетную политику предприятия. Однако при этом следует учитывать также ряд факторов, которые значительно влияют на выбор:

– организационно-правовая форма предприятия (общество с ограниченной ответственностью, акционерное общество, государственное предприятие и т.д.);

– отраслевая принадлежность или вид деятельности (промышленность, строительство, торговля, посредническая деятельность);

– объемы деятельности, структура организации, среднесписочная численность;

– налоговое поле деятельности организации (освобождение от различного вида налогов, ставки налогов);

– степень свободы действия в условиях перехода к рынку (прежде всего, имеется в виду возможность самостоятельного принятия решений в вопросах ценообразования, выбора партнера);

– стратегия финансово-хозяйственного развития (цели и задачи экономического развития предприятия на долгосрочную перспективу, ожидаемые направления инвестиций, тактические подходы к решению перспективных задач);

– наличие материальной базы (обеспеченность компьютерной техникой и иными средствами оргтехники, программно-методическое обеспечение и т.п.);

– система информационного обеспечения предприятия (по всем необходимым для эффективной деятельности организации направлениям);

– уровень квалификации бухгалтерских кадров, экономической смелости, инициативности и предприимчивости руководителей фирмы;

– система материальной заинтересованности в эффективности работы предприятия и материальной ответственности за выполняемый круг обязанностей.

Похожие работы

... неизменности и полнота раскрытия избранных способов ведения бухгалтерского учета…Источником информации при проверке данного сегмента является приказ по учетной политике…»[2] Проведя теоретические исследования по теме «Учетная политика и бухгалтерская отчетность» и изучив материал за последние 3 года, а также проанализировав вышеизложенную информацию мы разделяем точки зрения Пизенгольца М.З. о ...

... записке, входящей в состав бухгалтерской отчетности организации. В случае предоставления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика. Рассмотрим подробнее ситуации, приводящие к ...

... для целей налогового учета; 2. учетная политика для целей бухгалтерского учета. Вывод: были изучены основные аспекты бухгалтерской и налоговой учетной политики предприятия. 2 Сравнительная характеристика бухгалтерской и налоговой учетной политики на примере ООО «Автоприбормаш» 2.1 Организационно-экономическая характеристика ООО «Автоприбормаш» ООО «Автоприбормаш» учреждено в целях ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

0 комментариев