Навигация

Понятие «бизнес-риск». Определение величины риска

26810

знаков

0

таблиц

0

изображений

2. Понятие «бизнес-риск». Определение величины риска

Бизнес-риск – это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в который фирма решила вложить свой капитал. Производственный риск определяется многими факторами: региональные особенности, конъюнктура рынка, национальные традиции, инфраструктура и т.п. Можно привести множество примеров, характеризующих зависимость производственного риска от тех или иных условий.

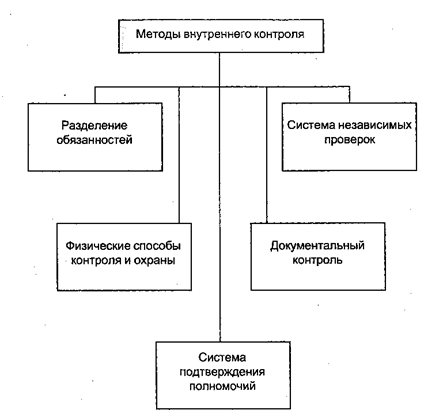

Система внутреннего контроля связана с риском. Она отражает отношение менеджмента к риску. Было бы трудно описать достоинства системы внутреннего контроля, не рассмотрев риск. Потому что для разработки эффективной системы внутреннего контроля необходимо понять виды и степень риска, с которым сталкивается кредитная организация. Таким образом, устойчивая система внутреннего контроля необходимо для эффективного управления риском. Эти два компонента настолько тесно связаны друг с другом, что игнорирование одного из них сразу же окажет негативное влияние на другой.

Существуют две основные категории риска: гарантированный и негарантированный. Некоторые риски являются негарантированными. Они связаны с неосуществлением превентивных мероприятий. Риск гарантирован, когда он понятен, измерим и контролируем. Банк должен быть в состоянии противостоять неблагоприятной финансовой обстановке, вызванной подобным риском. Гарантированными рисками можно управлять.

Регулирующие органы выделяют различные виды риска. Хотя каждый из этих органов может называть виды риска по-разному, все они сходятся во мнении относительно тех рисков, которые присущи банковской деятельности. Основные виды риска, которые выделяют регулирующие органы, включают:

1. Кредитный риск – риск потери части доходов или капитала банка, возникающий в результате неспособности заемщика или контрагента выполнить условия договора с банком. Кредитный риск присутствует в любой деятельности, где успех зависит от контрагента, эмитента финансовых инструментов или заемщика. Он возникает каждый раз, когда кредитная организация предоставляет, инвестирует денежные средства или принимает обязательства в отношении их предоставления в соответствии с действующими соглашениями или на основании подразумеваемых в них условий независимо от того, отражаются ли они в составе активов на балансе или как условные обязательства за балансом.

2. Процентный риск – Риск потери части доходов и капитала в связи с неблагоприятной динамикой процентных ставок называется процентным риском. В некоторых банках процентный риск включается в состав рыночного риска. В данном разделе особое внимание уделяется цене банка в условиях процентных ставок и чувствительности цены банка к их изменениям.

3. Риск ликвидности – Риск потери части доходов и капитала в связи с неспособностью банка без особых потерь исполнить свои обязательства при наступлении срока платежа называется риском ликвидности. Кроме того, риск ликвидности связан с неспособностью управлять непредвиденным сокращением или изменением источников финансирования. Риск ликвидности также происходит в тех случаях, когда банку не удается быстро отреагировать на изменения рыночной конъюнктуры, что отрицательно сказывается на его возможности своевременно реализовать активы с минимальными потерями.

4. Ценовой риск – это риск потери части доходов или капитала в связи с изменением стоимости портфелей финансовых инструментов. Деятельность в качестве маркет-мейкера, дилера, процентные ставки, валютные операции, операции на фондовых и товарных рынках – все это способствует возникновению ценового риска. Многие банки используют термин «рыночный риск» вместо ценового риска, т. к. ценовой риск заключается в изменениях рыночных факторов, влияющих на стоимость торгуемых инструментов. Среди рыночных факторов, влияющих на ценовой риск, выделяют процентные ставки, рыночную ликвидность и изменчивость конъюнктуры.

5. Валютный риск – Риск потери части доходов или капитала в связи с изменением валютного курса называется валютным риском. Данный вид риска встречается во внешнеэкономической инвестиционной и хозяйственной деятельности, в то время как деятельность в качестве маркет-мейкера по валютам и открытие валютных позиций связаны с ценовым риском. Валютный риск может привести к задержке платежей, неисполнению обязательств, частичному или полному убытку ввиду недостаточной конвертируемости.

6. Операционный риск – это риск потери части доходов или капитала в связи с проблемами при предоставлении продукта или услуги. Этот тип риска выходит на первый план по мере того, как финансовые учреждения начинают обслуживать клиентов, используя электронные средства коммуникации. Операционный риск зависит от системы внутреннего контроля, информационных систем, честности сотрудников и операционных процессов. Так как операционный риск возникает всякий раз, когда происходит сбой автоматизированных систем в процессе обработки, подготовки или анализа данных, этот вид риска присутствует во всех продуктах и услугах.

7. Риск несоответствия нормам – это риск потери части доходов или капитала, возникающий при нарушении или несоблюдении законов, инструкций, положений, предписаний или принятых этических норм. Этот риск также появляется в силу двусмысленности и неапробированности законов или правил, регламентирующих определенные виды деятельности банка или его клиентов. Например, риск несоответствия увеличивается в процессе сделок с такими третьими лицами, как ипотечные брокеры или автодилеры, когда осуществляется кредитование клиентов данных организаций.

Похожие работы

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия. Целями организации системы внутреннего контроля на предприятии являются: 1) осуществление упорядоченной и эффективной деятельности предприятия; 2) обеспечение соблюдения политики руководства каждым работником предприятия; 3) обеспечение сохранности имущества ...

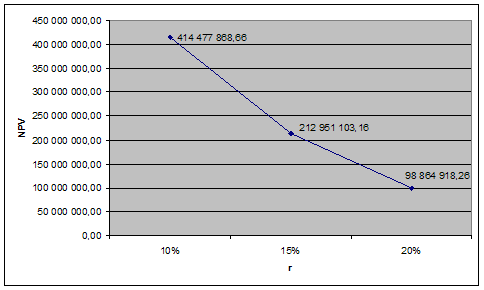

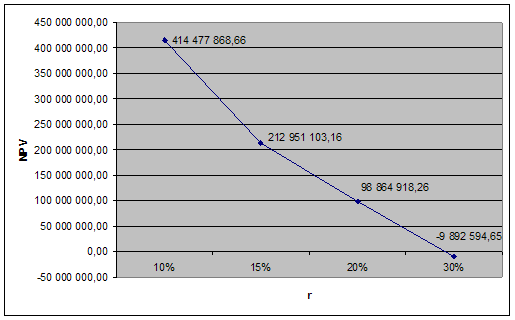

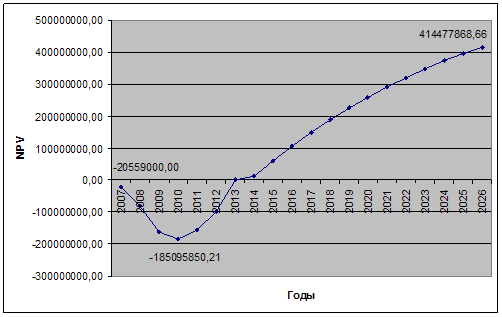

... для выбора и проверки отдельных элементов, чтобы определить, выполняется ли аудируемым лицом конкретная процедура [32, с.100]. 2. Внутренний аудит бизнес-плана инвестиционного проекта ОАО «ТАНЕКО» 2.1 Резюме проекта ОАО «ТАНЕКО» Суть инвестиционного проекта заключается в строительстве Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО «ТАНЕКО» в городе Нижнекамске Республики ...

... , регламентирующих порядок практического их применения, позволяет судить о них лишь как о высоких этических намерениях, декларированных общими нормами морали. 1.3. Место внутреннего аудита в системе управления организацией и его значение Складывающиеся рыночные отношения, прежде всего, представляют собой экономическую свободу. Свободе одного экономического субъекта сопутствует одновременно ...

0 комментариев