Содержание

Введение

1. Объекты внутреннего контроля

2. Содержание вводного части акта

Заключение

Список использованной литературы

Введение

Множество компаний во всем мире страдает от неэффективного использования разного рода ресурсов - людских, финансовых, материальных, от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, прямого мошенничества со стороны персонала и управляющих. Подобных проблем можно избежать путем создания внутри самих компаний эффективной системы внутреннего контроля. Какова же роль и значимость внутреннего контроля?

Любая деятельность в организации происходит в рамках двух систем. Одна - это операционная (организационная) система, построенная для достижения заданных целей. Другая система - это система контроля, пронизывающая операционную систему. Она состоит, в общем виде, из политики, процедур, правил, инструкций, бюджетов, системы учета и отчетности. Эта система направлена, в конечном итоге, на создание необходимых предпосылок и повышение вероятности того, что компания в целом и менеджеры в частности достигнут поставленных целей.

Внутренний контроль есть процесс, направленный на достижение целей компании, и являющийся результатом действий руководства по планированию, организации, мониторингу деятельности компании в целом и ее отдельных подразделений. Менеджеры компании должны, во-первых, поставить цели и определить задачи компании и отдельных подразделений и построить соответствующую этому структуру организации. И, во-вторых, обеспечить функционирование эффективной системы документирования и отчетности, разделения полномочий, авторизации, мониторинга для достижения поставленных целей и решения стоящих задач.

Внутренний контроль - это контроль изнутри компании, в противоположность внешним видам контроля, таким как законодательное регулирование, контроль со стороны внешних контролирующих организаций и т.п. в данном контексте понятие внутреннего контроля синонимично понятиям управленческого контроля, операционного контроля.

Необходимо также отметить такую важную деталь, что внутренний контроль полезен только в том случае, если направлен на достижение конкретных целей и, прежде чем оценивать результаты контроля, необходимо определить эти цели.

внутренний контроль акт

1. Объекты внутреннего контроля

Система внутреннего контроля организуется руководством предприятия. Это первое и основное отличие внутреннего контроля от прочих видов контроля.

Независимый аудит проводится независимым аудитором, формы, и виды контрольных действий также определяются аудитором (п.9 Временных правил аудиторской деятельности в Российской Федерации и п. Закона “Об аудиторской деятельности”). Ревизия проводится штатным ревизором какого-либо ведомства, формы, и виды контрольных действий также определяются этим ведомством.

Внутренний контроль - это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия.

Целями организации системы внутреннего контроля на предприятии являются:

1) осуществление упорядоченной и эффективной деятельности предприятия;

2) обеспечение соблюдения политики руководства каждым работником предприятия;

3) обеспечение сохранности имущества предприятия.

Для достижения вышеперечисленных целей необходимым условием является согласованность системы бухгалтерского учета (более широко - Учета) и системы внутреннего контроля, так как система двойной записи, лежащая в основе любой системы бухгалтерского учета (в том числе автоматизированных систем бухгалтерского учета), определяет порядок регистрации хозяйственных операций и обеспечивает надлежащий контроль.

Для достижения целей организации системы внутреннего контроля необходимо решение отдельных задач. Руководство предприятия обязано обеспечить организацию и поддержание на должном уровне такой системы внутреннею контроля, которая являлась бы достаточной для того, чтобы:

* в бухгалтерскую (финансовую) отчетность было включено все, что должно быть в нее включено, и не включено ничего из того, что не должно быть в нее включено, а то, что включено в отчетность, было бы правильно определено, классифицировано, оценено и зарегистрировано;

* бухгалтерская (финансовая) отчетность давала верное и объективное представление о предприятии в целом;

* компьютерные программы, контролирующие функционирование учетной системы, включающие формирование первичных документов, их анализ и разноску по счетам, не могли быть сфальсифицированы;

* средства предприятия не могли быть незаконно присвоены или неэффективно использованы;

* все отклонения от планов своевременно выявлялись, анализировались, а виновные несли ответственность;

* внутренняя отчетность оперативно передавалась лицам, уполномоченным принимать управленческие решения, для ее оптимального использования. Из перечисленных выше задач руководства предприятия по организации внутреннего контроля видна неразрывная связь системы внутреннего контроля с двумя видами бухгалтерского учета; бухгалтерским финансовым и бухгалтерским управленческим учетом.

Первые три задачи обеспечиваются связью системы внутреннего контроля с системой бухгалтерского финансового учета, а три последние с системой бухгалтерского управленческого учета.

Именно поэтому в дальнейшем мы будем различать две системы:

* систему внутреннего финансового контроля;

* систему внутреннего управленческого контроля.

Как видно из содержания поставленных задач, создание системы внутреннего контроля - это достаточно сложный процесс, а сама система внутреннего контроля - это очень сложный и тонкий организм, неотъемлемыми частями которого являются абсолютно все подразделения предприятия, все сферы его деятельности и деятельность каждого работника-предприятия. Система внутреннего контроля - это своеобразная организация внутри организации (предприятия).

Степень сложности внутреннего контроля должна соответствовать организационной структуре предприятия, численности персонала, разветвленности сети филиалов и подразделений, степени централизации бухгалтерского учета и другим характеристикам предприятия в целом.

Объектами внутреннего контроля являются циклы деятельности организации - циклы снабжения, производства и реализации. Важнейшей функцией внутреннего контроля является обеспечение соблюдения работниками предприятия своих должностных обязанностей,

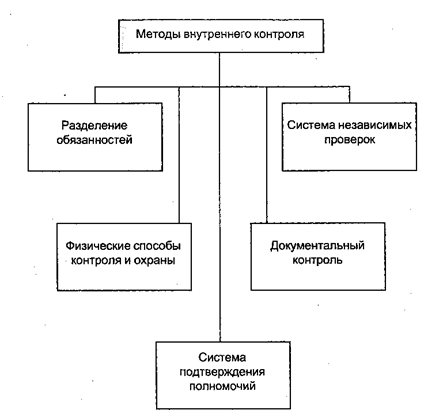

Методы, используемые при осуществлении внутреннего контроля, весьма разнообразны и включают элементы таких методов, как:

* бухгалтерский финансовый учет (счета и двойная запись, инвентаризация

и документация, балансовое обобщение);

* бухгалтерский управленческий учет (выделение центров ответственности,

нормирование издержек);

* ревизия, контроль, аудит (проверка документов, проверка арифметических расчетов, проверка соблюдения правил учета отдельных хозяйственных операций, инвентаризация, устный опрос персонала, подтверждение и прослеживание);

* теория управления.

Все вышеперечисленные методы интегрируются в единую систему и используются в целях управления предприятием.

В современных условиях в жизнь предприятий постепенно входит новое понятие, называемое “эккаунтингом" (accounting). Это чрезвычайно емкое экономическое понятие, в основе которого лежит счетоводство - ведение бухгалтерского учета в соответствии с общепринятыми нормами. Однако счетоводство - это лишь основополагающий элемент эккаунтинга. Посредством счетоводства создается информационная база, необходимая для управления предприятием.

Профессиональная деятельность, связанная с формированием этой информационной

базы, и называется эккаунтингом.

В это понятие входит работа:

* плановая;

* по составлению отчетности;

* контрольная;

* аналитическая.

Таким образом, контроль является неотъемлемой частью эккаунтинга.

2. Содержание вводной части актаАкт - документ, составленный несколькими лицами и подтверждающий установленные факты или события.

В некоторых случаях акты не только фиксируют установленные факты и события, но и содержат выводы, рекомендации и предложения (акты проверок, обследований, ревизий и т.п.).

Акты отличаются широким разнообразием по своему назначению и содержанию:

· сдачи-приемки (работ, материальных ценностей, документов);

· обследования (состояния техники безопасности, противопожарной безопасности; условий труда; результатов деятельности);

· испытаний (образцов, систем, технологий);

· выделения к уничтожению (материальных ценностей, документов);

· передачи (структурного подразделения из одной организации в другую);

· нарушения установленных правил;

· ревизии, инвентаризации;

· расследования аварий, несчастных случаев;

· ликвидации организации и т.д.

Акты составляются коллегиально (не менее двух составителей). Нередко акты составляются комиссиями, специально создаваемыми, состав которых утверждается распорядительным документом руководителя организации. Акты могут составляться и постоянно действующими комиссиями на регулярной основе.

Главное при составлении акта - установление фактического состояния дел и объективное отражение в акте. Акт составляется на основе черновых записей, которые ведутся во время работы комиссии или группы лиц и содержат фактические данные, количественные показатели и другие сведения.

Заголовок к акту должен грамматически согласовываться со словом "акт", например:

Акт проверки финансово-хозяйственной деятельности института,

Акт списания материальных ценностей.

Датой акта является дата события (проверки, обследования, экспертизы и т.п.). 6

Текст акта состоит из двух частей: вводной и основной (констатирующей).

Вводная часть строится по схеме: основание - составлен комиссией - председатель - члены комиссии - присутствовали (если акт составлен в чьем-то присутствии).

Основание для составления акта - договор, распорядительный документ, нормативный документ с указанием номера и даты.

После слова "составлен" указываются наименование комиссии, должности, фамилии и инициалы лиц, составивших акт.

При перечислении лиц, участвовавших в составлении акта, указываются наименования должностей с обозначением организации, фамилии и инициалов (в именительном падеже). Первым указывается председатель комиссии. В необходимых случаях допускается приводить сведения о документах, удостоверяющих личность и полномочия лиц, участвовавших в составлении акта, и их адреса. Фамилии членов комиссии располагаются в алфавитном порядке. Слова "Основание", "Председатель", "Члены комиссии", "Присутствовали" пишутся с прописной буквы.

В основной части излагаются сущность, характер, методы и сроки проделанной работы, установленные факты, а также выводы, предложения и заключения. Содержание акта может быть разделено на пункты, материал может быть представлен в виде таблицы. При необходимости акт может иметь заключительную часть, которая представляет собой решения, выводы или заключения комиссии, составившей акт.

В конце текста акта указываются количество составленных экземпляров и их местонахождение. Количество экземпляров акта определяется количеством заинтересованных в нем сторон или нормативными документами.

Например:

Составлен в 3 экземплярах:

1-й экземпляр - бухгалтерия,

2-й экземпляр - коммерческий отдел,

3-й экземпляр - покупатель.

После отметки о количестве экземпляров акта следует отметка о наличии приложений к акту (если они имеются).

При составлении актов ревизий и обследований их содержание согласовывается с должностными лицами, деятельность которых отражается в акте. Акт считается принятым и вступает в действие после его подписания всеми членами комиссии или всеми лицами, участвовавшими в его составлении.

Подписи располагаются в той же последовательности, как и фамилии во вводной части, но без указания должности.

Лицо, не согласное с содержанием акта, обязано подписать его с оговоркой о своем несогласии. Особое мнение члена комиссии следует оформлять на отдельном листе и прилагать к акту.

В необходимых случаях (если этого требуют нормативные документы) акты утверждаются руководителем данной или вышестоящей организации, по распоряжению которого проводились действия, завершившиеся составлением акта. Например: акт о ликвидации учреждения, акт о выделении к уничтожению документов и дел с истекшими сроками хранения.

Акт оформляется на общем бланке организации или на специальном бланке акта (бланк конкретного вида документа). Для актов с постоянно повторяющейся информацией следует применять бланки с трафаретным текстом.

Обязательными реквизитами акта являются: наименование организации, наименование вида документа, дата и регистрационный номер, место составления или издания, заголовок к тексту, подписи, в необходимых случаях - гриф утверждения (акты, требующие утверждения, должны быть включены в список документов, подлежащих утверждению).

Дополнительная информация:

· пример оформления акта;

· информационно-справочные документы.

ЗаключениеЕсли концепции систем государственного и аудиторского контроля в разных государствах различны и зависят в первую очередь от государственного устройства и национальной специфики, то концепции системы внутреннего контроля, разрабатываемые учеными разных стран в настоящее время, сближаются в силу усиления, как транснационализации бизнеса, так и наличия общих законов эффективности функционирования организаций.

В широком смысле внутренний финансовый контроль можно рассматривать как систему, состоящую из элементов входа (информационное обеспечение контроля), элементов выхода (информация об объекте управления, полученная в результате контроля) и совокупности следующих взаимосвязанных звеньев: центры ответственности, техника контроля (т.е. информационно-вычислительная техника и технология), процедуры контроля, среда контроля, система учета.

Список использованной литературы

1. Макальская А.К. Внутренний аудит. М. ДиС. 2009г.

2. Пятницкая К. Цели и задачи внутреннего контроля. Институт внутренних аудиторов.

3. Петрова Ю.В. Система внутреннего контроля предприятия в условиях предпринимательских рисков. Аудиторские ведомости. 2008г. №1

4. Сотникова Л.В. Внутренний контроль и аудит. М. - 2006г.

5. Терехов А.А., Терехов М.А. Контроль и аудит. М. Финансы и

статистика, 2008г.

6. Организация работы с документами: Учебник / Под ред. проф. В.А. Кудряева. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2002.

Похожие работы

... АСУ и в частности использование математического обеспечения для выполнения аналитических и логических операций, применение диалогового режима "человек - машина" и др. Требования системы внутреннего контроля на предприятии не зависят от системы бухгалтерского учета в целом, а распространяются как на рабочие, совершаемые вручную, операции, так и на обработку документов при помощи электронной ...

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... влияния, страхование от рисков и т.д.) и оценить, насколько они сообразны задачам организации в целом. Безусловно, фактическое наполнение портфеля также должно быть увязано со стратегией инвестора. Внутренний контроль общественных объединений Необходимость внутреннего финансового контроля. Целью внутреннего финансового контроля является проверка деятельности общественного объединения в целом ...

... бухгалтер материальной группы, а реестр по расходу бухгалтер реализации. Формы журналов ордеров применяются стандартные. Глава 2. Система внутреннего контроля в области хранения запасов 2.1. Организация поступления запасов на ЗАО «ЗЖБИ -25» Процедура поступления материалов на предприятие представляет особую важность. Она состоит из следующих этапов: 1. ...

0 комментариев