Навигация

Тыс. ед. х 5 руб.=25000 тыс. руб. – выручка от реализации (в том числе НДС 3813,6 руб.)

46895

знаков

6

таблиц

1

изображение

5000 тыс. ед. х 5 руб.=25000 тыс. руб. – выручка от реализации (в том числе НДС 3813,6 руб.)

42491,8–29830=12 661,8 руб. – сумма косвенных расходов

25000–3813,6–14915–12661,8= -6390,4 – налогооблагаемая прибыль (убыток).

Себестоимость реализованной продукции, подсчитанная обоими методами, различная и во втором случае при неполной реализации продукции привело к убытку. Метод «директ-костинг» предпочтительнее с точки зрения налогообложения в том случае, если темпы производства превышают темпы реализации (то есть имеет место наличие незавершенного производства, готовой продукции на складе, отгруженных товаров). В этом случае относительно завышается себестоимость реализованной продукции, занижается прибыль и уменьшается сумма периодического платежа по налогу, что позволяет предприятию сохранить необходимые оборотные средства.

Рассмотрим следующий месяц деятельности нашего предприятия. Пусть оно произвело продукции 10000 тыс. ед с теми же затратами, но реализовало оно в данном периоде 15000 ед.

1. Метод учета полной себестоимости.

42491,8/10000= 4,2 руб. – себестоимость единицы продукции

4,2 х 15000= 63000 тыс. руб. – себестоимость реализованной продукции

15000 тыс. ед. х 5 руб.=75000 тыс. руб. – выручка от реализации (в том числе НДС 11440,7 руб.)

75000–11440,7–63000=559,3 тыс. руб. – налогооблагаемая прибыль

186,4+559,3= 745,7 тыс. руб. – суммарная прибыль за 2 месяца.

2. Система учета «директ-костинг»

2,983 х 15000 тыс. ед. = 44745 тыс. руб. – неполная производственная себестоимость реализованной продукции.

15000 тыс. ед. х 5 руб.=75000 тыс. руб. – выручка от реализации (в том числе НДС 11440,7 руб.)

42491,8–29830=12661,8 руб. – сумма косвенных расходов

75000–44745–12661,8–11440,7 =7136,1 тыс. руб. – налогооблагаемая прибыль

7136,1–6390,4=745,7 руб. – суммарная прибыль за два месяца

Как видно из проведенного анализа при продаже всей продукции, произведенной за два месяца, величина прибыли от их реализации, подсчитанная с использованием обоих методов расчета, одинакова 745,7 тыс. руб., и, следовательно, одинакова и сумма налога на прибыль. Но экономический эффект достигается за счет того, что в первом месяце списываются постоянные затраты и уменьшается налогооблагаемая прибыль, тем самым занижается налог на прибыль. На месяц предприятие получает кредит за счет налога на прибыль.

Таким образом, система учета неполных затрат не только позволяет гибко управлять фирмой, принимая на основе точной информации эффективные решения, но и предоставляет предприятию во временное пользование оборотные средства за счет налогового кредита.

Заключение

Для переориентации бухгалтерского учёта в нашей стране на международные стандарты учёта необходимо изучить опыт построения учёта в других странах с рыночной экономикой, достаточно широко использующих такую систему производственного учёта как «директ-костинг».

Главная её особенность в том, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Переменные расходы собираются на отдельном счёте и периодически списываются на дебет счёта «Прибыли и убытки». По переменным расходам оцениваются также остатки готовой продукции на складах незавершённое производство. В нашей стране применяется система учёта полной себестоимости, и не было до сих пор опыта практического применения системы «директ-костинг».

Система «директ-костинг» – это система производственного (управленческого) учёта, основанная на классификации затрат на постоянные, периодические и переменные (на изделие) и включающая учёт затрат по их видам, местам возникновения и носителем затрат, учёт результатов производительной деятельности, а также анализ затрат и результатов и принятие управленческих решений. По степени зависимости от количества выпускаемой продукции затраты подразделяются на переменные и условно-постоянные.

Основным принципом группировки издержек производства и обращения на счетах бухгалтерского учёта на предприятии является деление их на производственные, общие, управленческие и сбытовые расходы. Производственные расходы включают все прямые затраты и часть косвенных, их величина прямо зависит от объёма и ассортимента выпускаемой продукции. Они составляют производственную себестоимость, по которой учитываются заделы незавершённого производства и собственных полуфабрикатов, запасы готовой продукции на складе, издержки производства на реализованную продукцию. управленческие и сбытовые расходы состоят только из косвенных затрат, их величина зависит от длительности отчетного периода. Управленческие и сбытовые расходы на период учитываются обособленно и полностью относятся на уменьшение доходов от реализации продукции в том же периоде, в котором они возникли. Для облегчения учёта и контроля за оптимальной величиной издержек производства на данном предприятии составляют нормативную производственную себестоимость с её фактической величиной, для чего учёт выпуска продукции, заделов незавершённого производства и запасов готовой продукции ведут по нормативной производственной себестоимости, а выявленные в отчётном периоде отклонения фактической себестоимости от нормативной, списывают на результаты реализации в том же отчётном периоде.

«Директ-костинг» позволяет решить вопрос обоснованности планирования и нормирования величины постоянных (накладных) расходов, так как сумма этих расходов за каждый конкретный период показывается в отчёте о доходах отдельной строкой, что наглядно показывает их влияние на величину прибыли.

К преимуществам системы «директ-костинг» относятся: простота и объективность калькулирования частичной себестоимости, так как отпадает необходимость в условном распределении постоянных затрат; возможность сравнения себестоимости различных периодов по переменным затратам, абсолютным и относительным маржам. В связи с этим изменение структуры предприятия и связанные с ним изменения постоянных затрат не оказывают влияния на себестоимость изделий; возможность акцентировать внимание руководства на изменении маржинального дохода (суммы покрытия) как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск; информация, получаемая в системе «директ-костинг», позволяет проводить эффективную политику цен, указывая наиболее выгодные комбинации цены и объема; возможность проведения анализа в условиях ограниченного ресурса, что важно для планирования производства при наличии ограничивающих факторов; принципы системы «директ-костинг» могут быть использованы в сочетании с другими системами управленческого учета.

Общие недостатки системы «директ-костинг»: трудности в разделении затрат на постоянные и переменные. Значительная часть смешанных расходов может быть квалифицирована по-разному, например в зависимости от применяемого метода деления затрат на постоянные и переменные, а это будет сказываться на результатах; необходимость для большинства компаний наличия информации о величине полных издержек, прежде всего для определения цены изделия, так как в ценах в долгосрочном плане необходимо обеспечивать покрытие всех издержек предприятия. При отсутствии данных о полной себестоимости велик риск несоблюдения этого условия; наличие некоторых трудностей при формировании внешней отчетности.

«Директ-костинг» – система управленческого учета, базирующаяся на категории переменных (либо частичных) затрат. Эта система не лишена недостатков, но имеет и некоторые преимущества по сравнению с системой полного учета и распределения затрат. Выбор одной из них зависит прежде всего от практической пользы применения той или иной системы.

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Часть I. №146-ФЗ от 31.07.98.

2. Налоговый кодекс Российской Федерации. Часть II. №117-ФЗ от 05.08.2000.

3. Ахмедов М.З. Оперативный учет и анализ использования материалов. – М.: Финансы и статистика, 2003.-220 с.

4. Безруких П.С., Кашаев А.Н., Комиссарова И.П. Учет затрат и калькулирование в промышленности. – М.: Финансы и статистика, 2002. – 190 с.

5. Безруких П.С. Учет и калькулирование себестоимости продукции. – М.: Финансы, 2003. – 320 с.

6. Гарифуллин К.М. Учет и калькулирование в автоматизированной подсистеме управления себестоимостью продукции. – Казань: Изд-во Казанского ун-та, 2001. – 176 с.

7. Друри К. Введение в управленческий и производственный учет: Пер. с англ. / Под ред. С.А. Табалиной. – М.: Аудит, ЮНИТИ, 2003. – 560 с.

8. Ивашкевич В.Б. Проблемы учета и калькулирования себестоимости продукции. – Минск: Беларусь, 2004. – 317 с.

9. Карпова Т.П. Основы управленческого учета. – М.: Инфра-М, 2004.-392 с.

10. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. – М.: Финансы и статистика, 2003. – 751 с.

11. Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг»: Теория и практика. – М.: Финансы и статистика, 2002. – 128 с.

12. Николаева С.А. Принципы формирования и калькулирования себестоимости. Особенности учета затрат в условиях рынка: система «директ-костинг». – М.: Аналитика – Пресс, 2000. – 144 с.

13. Новодворский В.Д. Бухгалтерский учет производственных ресурсов: Вопросы теории и практики. – М.: Финансы и статистика, 2002. – 217 с.

14. Самочкин В.Н., Пронин Ю.Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. – М.: Дело, 2000. – 352 с.

15. Стоянова Е.В. Финансовый менеджмент. Российская практика: Учебник. – М.: Перспектива, 2002. – 320 с.

Похожие работы

... на уменьшение выручки от реализации продукции (работ, услуг) записью "Дебет 90 - Кредит 26", что и является признаком использования элементов системы "директ - костинг" на отечественном предприятии. Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике. Следует отметить, что данный вариант использования элементов системы "директ - ...

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

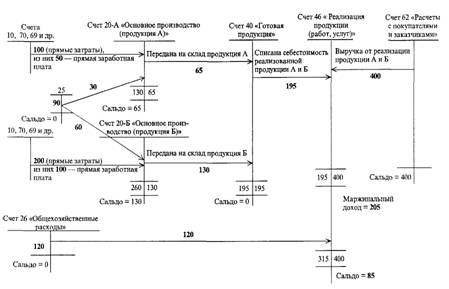

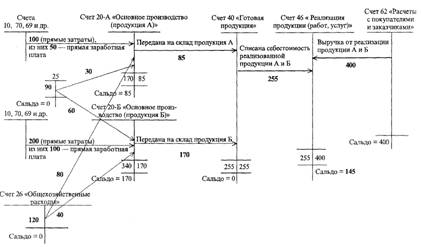

... - прибыль предприятия Рис. 2.1.1 Порядок учетных записей на счетах при учете затрат по системе директ-костинг. Маржинальный доход – это разница между выручкой от продажи продукции и ее неполной себестоимостью, ...

... периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи» Порядок учетных записей на счетах при учете затрат по системе «директ-костинг» проиллюстрирован на рис. 1. Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной ( ...

0 комментариев