Навигация

Содержание

Введение

1. Система директ-костинг как элемент управленческого учета

1.1 Исторические предпосылки возникновения системы учета директ-костинг

1.2 Роль и значение затрат в системе директ- костинг

1.3 Система директ-костинг. Преимущества и недостатки

2. Применение системы директ-костинг

2.1 Организация учета затрат и результатов по системе директ-костинг

2.2 Директ-костинг и ценовая политика предприятия

2.3 Калькулирование себестоимости в отечественном учете по системе директ-костинг и целесообразность её применения

Заключение

Список литературы

Введение

Отечественная система бухгалтерского учета затрат на производство отвечала требованиям централизованно управляемой экономики: она обеспечивала получение информации обо всех фактически понесенных в производственном процессе затратах; калькулировании полной себестоимости продукции, работ или услуг в основном для целей государственного централизованного ценообразования.

Система получения информации о себестоимости была налажена ворганизациях достаточно хорошо. Другое дело, что большая часть ее не была востребована, так как не было стимула для снижения затрат на производство, а значит, и управления процессом формирования себестоимости в организации. Необходимость составления точных, достоверных калькуляций была обусловлена системой государственного централизованного ценообразования.

В настоящее время с развитием рыночных отношений увеличивается самостоятельность организаций, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его подсистемой – калькулированием. В этих условиях актуальна следующая задача калькулирования – не просто обеспечить фактическую себестоимость изделия, а рассчитать такую себестоимость, которая в сегодняшних условиях работы предприятия на рынке могла бы обеспечить ему определенную прибыль.

Одним из альтернативных традиционному отечественному подходу к калькулированию полной себестоимости является подход, когда в разрезе объектов калькулирования планируются и учитываются неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые затраты, только переменные, зависящие от изменения объемов производства; она может калькулироваться на основе только производственных расходов, то есть расходов, связанных с изготовлением данной продукции выполнением работ или оказанием услуг, даже если они косвенные. Но, несмотря на различную полноту включения в себестоимость объекта калькулирования различных видов расходов, общим для этого подхода является то, что другие виды затрат, которые также по своей экономической сущности составляет часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки (валовой прибыли). В этом основная отличительная особенность системы учета неполной себестоимости – система директ-костинг.

Особая значимость работы определила цель, которая состоит в раскрытии преимуществ и недостатков системы учета директ-костинг.

Целевая направленность работы обусловила постановку следующих задач:

1. Раскрытие роли и значения затрат в системе директ-костинг.

2. Рассмотрение калькулирования себестоимости в отечественном учете по системе директ-костинг и целесообразность её применения

3. Обоснование преимуществ и недостатков системы директ-костинг.

Методологией исследования явились национальные российские стандарты по бухгалтерскому учету, в частности специальная литература, а также материалы периодической печати по теме исследования.

1. Система директ-костинг как элемент управленческого учета

1.1 Исторические предпосылки возникновения системы учета директ-костинг

В условиях развивающихся рыночных отношений эффективное управление производственной деятельностью организации все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших организациях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета директ-костинг, в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Экономисты затрудняются утверждать, кто из ученых стоял у истоков теоретического обоснования классификации затрат на прямые и косвенные, основные и накладные, постоянные и переменные, производственные и периодические. В 1781 году Т.Е. Клипштейн в своей книге "Учение об альтернативах в учете" на примере металлургического производства показал, как прямые затраты нужно относить на отдельные фазы (переделы): добывающее производство; угольное; переработка шлаков; плавка; кузнечное производство [18]. Накладные расходы, по его мнению, следовало списать прямо на счет результатов за период.

В 1899 году в статье "Бухгалтерия и калькуляция в фабричном деле", опубликованной в газете "Немецкая металлургия", немецкий ученый О. Шмаленбах провел различия между прямыми затратами покупателя и косвенными затратами [13]. Кроме того, в данной статье были упомянуты такие понятия, как "первичные накладные расходы", "вторичные накладные расходы", "постоянные затраты", "переменные затраты", "прогрессивные затраты" и "дегрессивные затраты". О. Шмаленбах уже тогда считал теоретически правильным относить на конкретных покупателей только первичные накладные расходы, а вторичные — покрывать за счет валовой прибыли. Идея же организации учета сумм покрытия впервые им была обнародована в его работе "Основы учета себестоимости и политика цен", изданной в 1902 году [18].

На необходимость четкого разграничения затрат между постоянными и переменными их частями указывал также в 1903 году Г. Гесс [18]. По этому поводу он писал: "К постоянным затратам я отношу все те статьи, которые предусматривают подготовку предприятия, к общим переменным затратам — все оставшиеся элементы".

Приведенные примеры теоретического и практического приложения идеи разграничения затрат на постоянные и переменные не имели под собой еще основания — их зависимости от объема производства. Такую зависимость впервые обосновал Дж. Кларк. В 1923 году он предложил подразделять валовые издержки производства, в зависимости от объема производства, на постоянные и переменные [13]. К постоянным, по его мнению, следовало относить: амортизацию основного капитала; расходы на содержание административного и технического персонала; поддержание оборудования в надлежащем состоянии; содержание сбытовой сети; сумму обычной прибыли на задействованный капитал. К переменным же затратам, согласно Дж. Кларку, следовало относить стоимость сырья, материалов, электроэнергии, рабочей силы, эксплуатации оборудования и др., изменяющихся в зависимости от величины объема производства.

В 1936 году, развивая эти идеи, американский экономист Джонатан Гаррисон создал учение — директ-костинг, согласно которому в составе себестоимости необходимо учитывать только прямые расходы [9]. Основные идеи этой системы были опубликованы им в январе 1936 года в бюллетене Национальной ассоциации промышленного учета. Вначале эта концепция не получила широкого признания, ее критиковали сторонники полной себестоимости. Они утверждали, что полная себестоимость необходима для акционеров, вкладчиков капитала и даже для управляющих. И только в последующем директ-костинг стал преобладающим методом учета затрат.

Появление директ-костинга имело и чисто бухгалтерскую причину. Счетные работники в то время пришли к выводу, что все затраты следует разделить на относящиеся к данному отчетному периоду (реализуемые в нем) и связанные с выработкой продукции (они относятся к тем отчетным периодам, когда произойдет реализация продукции). Первые получили название постоянных, вторые — переменных. Если этот подход правилен, то, естественно, в состав себестоимости можно и нужно включать только прямые затраты. Основным возражением против сказанного являлось то, что в этом случае оценка незавершенного производства в балансе оказывается заниженной, а расходы каждого отчетного периода — завышенными.

В 30-е годы ХХ века исследования в области системы директ-костинг также провели Вальтер Раутенштраух, Джон Х. Уильямс, Чарльз М. Кноппель [18]. Ими были разработаны графики промежуточного бюджета и критического объема производства. С помощью этого графика можно было проследить связь между показателями объема, себестоимости и прибыли.

Значительный вклад в развитие идеи директ-костинг внес К. Румель, издав книгу "Единая система учета затрат на основе пропорциональности затрат и производственных величин". В ней содержится практическое руководство по использованию учета затрат как информационного инструмента, действующего по принципам директ-костинга. Он же ввел понятие "учет затрат по блокам". По его мнению, если блок постоянных затрат противопоставить блоку пропорциональных затрат и отнести на изделия только пропорциональные затраты, а не эксплуатационные расходы, то такую систему следует называть "учетом затрат по блокам". Сущность идеи К. Румеля состоит в разделении затрат, пропорциональных объему, и затрат, пропорциональных длительности календарного периода. При этом затраты, пропорциональные объему, относятся прямо на носители затрат, в то время как затраты, пропорциональные длительности периода, собираются как нераспределенные в одном блоке.

Значительное развитие система директ-костинг получила после второй мировой войны. Усиление контроля за производственными затратами стало стимулировать дальнейшие исследования в области себестоимости. При этом широкое распространение получили расчеты, связанные с нахождением точки критического объема производства. В результате этого в начале 50-х годов в США ряд компаний стали возвращаться к учету только прямых затрат, но теперь к ним, кроме материалов и заработной платы рабочих, стали относить еще и переменные накладные расходы.

Фактическое внедрение системы директ-костинг в США относится к 1953 году, когда Национальная ассоциация бухгалтеров-калькуляторов в своем отчете опубликовала описание этой системы. В 1961 году ею был опубликован второй отчет, где исследованию подверглись 50 крупных фирм, применяющих данную систему [18].

В настоящее время директ-костинг широко распространен во всех экономически развитых странах. В Германии и Австрии данный метод получил наименование "учет частичных затрат" или "учет суммы покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции — "маржинальная бухгалтерия" или "маржинальный учет".

При описании этой системы в отечественной литературе по бухгалтерскому учету часто встречается термин "учет ограниченной, неполной или сокращенной себестоимости". Приемлемым названием для озвучивания этой системы у нас в стране является термин: "маржинальный метод бухгалтерского учета". Это связано с тем, что основным показателем при системе директ-костинг является маржинальный доход. С его помощью определяется порог рентабельности производства, устанавливается цена безубыточной реализации продукции, строится ассортиментная политика предприятия и т.д. В этих условиях термин "маржинальный метод" для отечественных специалистов становится более понятным и значимым, чем директ-костинг. Кроме того, как уже отмечалось, в Великобритании и Франции для характеристики данной системы также основной упор делается именно на маржинальную направленность.

Невзирая на то, что бухгалтерские стандарты не разрешают в полном объеме использовать систему директ-костинг для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение в отечественной бухгалтерской практике. Он применяется во внутреннем учете для проведения технико-экономического анализа и обоснования для принятия как перспективных, так и оперативных управленческих решений в области безубыточности производства, ценообразования и т.д.

Похожие работы

... ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. Таким образом, система "директ-костинг" (калькуляция покрытия) позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на ...

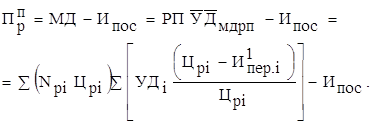

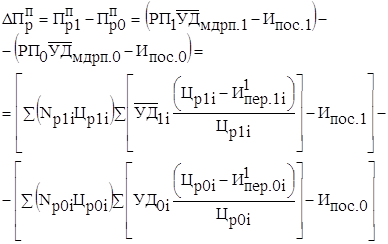

... изделие; суммы постоянных издержек предприятия. Алгоритм расчёта влияния этих факторов на изменение прибыли от реализации продукции способом цепных подстановок и абсолютных разниц приведён в табл. 11.2. 3. Анализ рентабельности отдельных изделий В соответствии с системой директ-костинг уровень рентабельности реализации отдельных изделий рассчитывается по следующей факторной модели: ...

... производства и себестоимости продукции по каждому цеху основного производства и предприятию в целом; сформировать единую информационную базу на предприятии позволяет внедрение комплексного нормативного метода учета (стандарт-директ-костинг). В данной работе более подробно рассмотрены вопросы ведения комплексного нормативного учета в части затрат на производство: учет использования сырья и ...

... выручки от реализации продукции (работ, услуг) записью «Дебет 90 – Кредит 26», что и является признаком использования элементов системы «директ-костинг» на отечественном предприятии. Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике [4]. Следует отметить, что данный вариант использования элементов системы «директ-костинг» ...

0 комментариев